Кто и почему может заблокировать ваш расчетный счет

Содержание:

- Процедура снятия ареста с денежных средств

- Блокировка счета налоговой: как оспорить решение о блокировке

- Если у ИП есть личные счета, с них тоже могут списать деньги

- Причины ареста

- Как разблокировать счет

- Порядок проверки ограничений (приостановлений) операций по счету

- Методические рекомендации Банка России

- Как происходит блокировка расчётного счёта

- Порядок проверки ограничений (приостановлений) операций по счету

- Арбитражная практика по блокировке счетов

- Какие поступления запрещено взыскивать

- Решение налоговой о блокировке счета

- Налоговики не снимают блокировку: причины и последующие действия

- Что делать, если счёт организации заблокировали?

Процедура снятия ареста с денежных средств

Любой человек или организация заинтересованы в том, чтобы их деньги не подвергались блокировке извне. Но если это все же случилось, то следует немедленно разобраться в причине таких действий и начать обратную процедуру. Если арест был наложен незаконно, то это решение в кратчайшие сроки может отменить только суд. Практика показывает, что снять блокировку со счета налогоплательщика можно не позже одного дня с момента получения местным органом ФНС документа, подтверждающего факт уплаты должником в бюджет суммы всех налогов и сборов.

Если финансы подотчетного лица были арестованы налоговыми органами незаконно, то в таком случае это решение можно оспорить в судебном порядке, если:

- налоговая инспекция не отправила руководству предприятия запрос об уплате задолженности;

- руководитель организации не был уведомлен о том, что инспекция приняла решение о блокировке соответствующих расчетных счетов.

Не стоит отчаиваться, если ваши деньги были заблокированы. По закону, плательщики налогов и сборов имеют право распоряжаться своими средствами с блокированных счетов, если общая сумма средств на них больше той, которая подлежит изъятию в пользу государства. Но для этого необходимо подать соответствующую заявку в банк и уведомить об этом контролирующий орган, ходатайствующий в судебном порядке о блокировке счета.

Блокировка счета налоговой: как оспорить решение о блокировке

Цель обеспечительных мер со стороны налоговой – гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать. При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер. Подготовьте возражения на решение о блокировке счета. В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Ниже приведен образец письменных возражений на решение о неправомерной блокировке расчетного счета компании, в ситуации, когда сумма долга менее остатка на расчетном счете.

Образец

В ИФНС России по г. Москве

Адрес:_____________________

ЖАЛОБА

на бездействие должностных лиц ИФНС России № _ по г. Москве

(об отмене приостановления операций по счетам

(блокировки расчётных счетов) в связи с уплатой

задолженности по налогу, пеням, штрафам…)

Инспекцией ФНС России №__ по г. Москве в отношении Общества с ограниченной ответственностью «_____________» (ИНН ___________) вынесено решение о приостановлении операций по счетам налогоплательщика № _____ от __.__.____ г. – сумма ____.__ руб.

Согласно указанному решению, в связи с неисполнением требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов приостановлены расходные операции ООО «____________»:

(Наименование банка) г. Москва, БИК __________ по расчетному счету ______________.

В соответствии с платёжным поручением № ___ от _______г. на сумму ______,__ руб., Обществом вышеуказанная задолженность уплачена в полном объёме.

__ _______ ____ г. Обществом в ИФНС № __ по г. Москве подано заявление об отмене приостановления операций по счетам (исх. № __ от __.__._____ г.), однако до настоящего времени действий по отмене приостановления операций по счетам должностными лицами инспекции выполнено не было.

В соответствии с пп. 1 п. 3.1, п. 3.2 ст. 76 Налогового кодекса РФ приостановление операций по счетам должно быть отменено решением налогового органа не позднее одного дня, следующего за днём представления этим налогоплательщиком-организацией налоговой декларации (расчёта).

Согласно п. 9.2 ст. 76 Налогового кодекса РФ в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока направления в банк решения об отмене приостановления (на драгоценные металлы, в отношении которых действовал режим приостановления), начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

На основании изложенного, руководствуясь пп. 1 п. 3.1, п.п. 3.2 и 9.2 ст. 76 Налогового кодекса РФ,

ПРОШУ:

- Отменить приостановление операций по указанным счетам в связи с уплатой задолженности в полном объёме.

- Признать незаконным бездействие должностных лиц ИФНС № _ по г. Москве, в связи с неотменой приостановления операций по указанным счетам после уплаты задолженности в полном объёме.

- Уплатить проценты на сумму денежных средств, в отношении которой действовал режим приостановления после фактической оплаты сумм задолженности.

Приложение: по тексту, на __ листах.

- Копия заявления ООО «______________» об отмене приостановления операций по счетам на 1 л.

- Копия извещения о получении электронного документа, подтверждающего подачу заявления ООО «_____________» (исх. № __ от __.__._____ г.) на 1 л.

- Копии документов, подтверждающих уплату задолженности (платёжное поручение, платёжные ордера, инкассовые поручения) на 16 л.

Директор ООО «__________» _____________/__________

__.__.________г.

Если у ИП есть личные счета, с них тоже могут списать деньги

ИП может открыть счет для бизнеса — как предприниматель. Тогда владельцем счета будет условный ИП Иванов Петр Федорович. Тот же человек может открыть личный счет — например завести карту для оплаты продуктов и услуг ЖКХ или получать на нее зарплату по трудовому договору. Счетом распоряжается обычный человек Иванов Петр. К бизнесу такой счет не имеет отношения.

И вот в банки стали приходить решения о приостановлении операций и списании налоговых долгов ИП — но не только по бизнес-счетам, но и по личным счетам физлиц. Долг у ИП Иванова П. Ф., а операции блокируют на счете Иванова Петра.

Банки задумались: это вообще законно? В статье 76 НК РФ, которая регулирует взыскание недоимки по налогам предпринимателей, не написано, что ее можно списывать со счетов физлиц. Тогда они обратились в ФНС: объясните, должны ли мы исполнять такие требования. Если ИП задолжал бюджету, нам что — списывать эти деньги с его личной зарплаты? Похоже на нарушение прав.

Что сказала налоговая. На запрос банков по поводу списаний и блокировок по личным счетам физлиц ФНС сказала так: это законно, блокируйте и списывайте как вам говорят. Минфин одобряет.

Индивидуальный предприниматель — это физическое лицо с определенным статусом. Его имущество не делится на то, что для бизнеса, и то, что для личных целей. По своим долгам ИП отвечает всем, что имеет: даже личной квартирой, семейными накоплениями и деньгами на карте с зарплатой.

В статье 76 НК РФ действительно нет указания, что долги ИП можно списывать с личных счетов. Но там нет и ограничения. Указано, что можно приостановить операции по счету в банке. Но счет — это не только для бизнеса, но и текущий тоже.

Если банк получит решение о списании долгов ИП со счета физлица, он обязан его исполнить. При этом банк не может подождать и разобраться, справедливо ли решение налоговой. Его дело — блокировать операции и списывать деньги.

Допустим, девушка открыла ИП, но этот статус не пригодился. Она закрыла все счета и забыла про регистрацию. Даже взносы не платила: думала, что раз нет дохода, то и платежей тоже не будет. А через пять лет ей насчитали долг по взносам на 163 тысячи рублей — за неуплату фиксированных платежей. Эту сумму налоговая может списать с личного счета девушки, на который ей приходит зарплата или где она с мужем копит деньги на ипотеку. Банк не сможет ничем помочь: если он не исполнит решение налоговой, его накажут.

Причины ареста

Блокировка аккаунта пользователя происходит в таких случаях:

- Плательщик не выполнил требование ФНС о выплате налога. По законодательству ФНС вправе блокировать деньги нарушителя в пределах суммы долга. Это касается всех счетов компании или ИП, что усложняет работу организации. Так, если у плательщика налогов имеется три счета, на которых по 20 тысяч рублей, а размер задолженности перед ФНС составляет 15 тысяч рублей, последняя сумма блокируется на трех аккаунтах, а доступно только по 5 тысяч остатка.

- Просрочка в передачи декларации. Возможны ситуации, когда арест на расчетный счет наложен налоговой из-за передачи бумаг позже положенного срока. По законодательству РФ ФНС вправе заблокировать деньги через 10 дней с момента, когда должна поступить декларация. Блокируется вся сумма. Кроме того, выполнение каких-либо действий исключено.

- Не передана квитанция о приеме бумаг. С начала 2015 года налогоплательщики подтверждают получение от ФНС контрольных бумаг путем отправки квитанции в течение шести суток со дня отправки. Речь идет о требовании в передаче бумаг, уведомлении о посещении налоговой службы и так далее. Если через 6 дней в ФНС не пришла квитанция, запускается процесс наложения ареста на расчетный счет юридического лица или ИП налоговой. Процедура занимает до десяти суток.

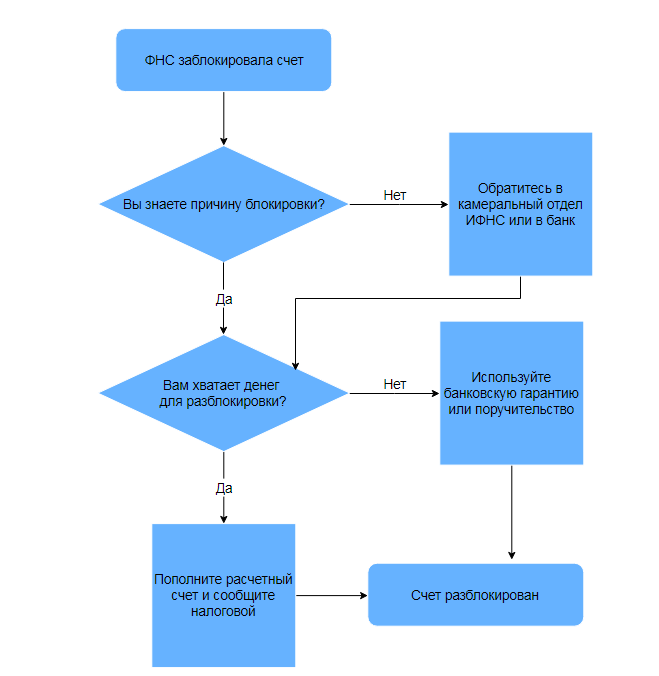

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Порядок проверки ограничений (приостановлений) операций по счету

Если инициатором блокировки счета является налоговая, то порядок действий следующий:

- Принятие решения о блокировке счета

- Направление решения в банк налогоплательщика.

- Передача ксерокопии решения налогоплательщику с уведомлением о вручении под роспись

- Информирование банком налоговой о сумме средств, находящихся на счете клиента.

Если инициатором блокировки счета выступает банк, то он совершает такие действия:

- информирование клиента о блокировке счета с приведением ссылок на законодательные нормы;

- направление просьбы предоставить документы, которые подтверждают законность операций;

- изучение документов и принятие решения о снятии блокировки.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Порядок разблокировки предполагает полное погашение задолженности

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.

Методические рекомендации Банка России

В Методических рекомендациях сказано, что в результате осуществления надзорных мероприятий Банком России выявляются случаи использования недобросовестными участниками хозяйственной деятельности услуг кредитных организаций по переводу денежных средств, электронных денежных средств между физическими лицами с применением платежных карт, иных электронных средств платежа (во всех возможных комбинациях применения электронных средств платежа, например переводы типа «с карты на карту», «с кошелька на кошелек», «со счета абонента оператора связи на кошелек или карту» и др.), предоставляемых посредством Интернета. Цель данных манипуляций – легализация (отмывание) доходов, полученных преступным путем, осуществление незаконной предпринимательской деятельности, иные противоправные цели, в частности цели, связанные с обеспечением расчетов теневого игорного бизнеса (создание незаконных онлайн-казино и проведение незаконных онлайн-лотерей), нелегальных участников финансового рынка (в том числе лиц, незаконно предлагающих услуги форекс-дилеров, организаторов финансовых пирамид), а также совершение операций в криптовалютных обменниках.

В указанных целях недобросовестные участники хозяйственной деятельности могут использовать платежные карты (иные электронные средства платежа), оформленные на подставных физических лиц (дропов), а также онлайн-сервисы с применением не принадлежащего кредитной организации специального программного обеспечения, которое в автоматическом режиме заполняет необходимые данные для осуществления перевода денежных средств, электронных денежных средств.

Банк России рекомендует кредитным организациям при реализации процедур внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма следующее:

-

проводить анализ обращений к онлайн-сервисам и обновлять их;

-

выявлять банковские счета, оформленные на физических лиц, соответствующие установленным критериям;

-

принимать меры по отношению к таким клиентам.

Как происходит блокировка расчётного счёта

Если у организации или предпринимателя образовалась задолженность перед бюджетом, то сначала ИФНС обязана выставить соответствующее требование. На оплату недоимки есть восемь рабочих дней с даты получения письма. Проблема в том, что корреспонденция от налоговой считается доставленной на шестой день после отправки, доказательства её получения не требуется. Налогоплательщик может даже не узнать, что у него образовался долг перед бюджетом.

Если требование об уплате не выполнено или декларация не поступила вовремя, инспекция выносит решение о блокировке и передаёт его в банк. Решение ИФНС должно быть исполнено незамедлительно, поэтому банк сообщает клиенту уже о состоявшейся блокировке, а не об её возможности.

Копия решения о приостановлении операций по счетам должна быть направлена налогоплательщику не позднее следующего дня. То есть заранее узнать о блокировке нельзя, возможно, что первым сообщит об этом сам банк, а сообщение от ИФНС придёт позже, причём, под расписку.

Можно ли считать приостановление операций по счетам незаконным, если копия решения от налоговой так и не пришла? Есть несколько судебных решений, в которых суды становились на сторону налогоплательщиков, но имеется и противоположная практика.

Таким же образом можно проверить расчётный счёт на блокировку, если вы планируете провести платёж контрагенту. Для этого указывают ИНН и БИК банка делового партнера. Иногда оказывается, что информация в системе ФНС уже есть, но до банка она пока не дошла. Поэтому пользоваться этим сервисом удобно, если вы подозреваете, что в отношении вас может быть принято такое решение, но не знаете, можно ли ещё проводить платежи.

Что касается зарплаты, которая выплачивается без исполнительных документов, то она находится в одной очерёдности с перечислением налогов. Списание денег по требованиям, которые находятся в одной очереди, происходит в календарном порядке. То есть, если документ о переводе денег с заблокированного расчётного счёта на зарплату пришёл раньше поручения от ИФНС, он должен быть исполнен банком.

Размер суммы, заблокированной на счету, зависит от причины приостановления операций. Если это несданная декларация или расчёт по страховым взносам, то блокируются все денежные средства. Если же речь идет о неуплате налогов и других платежей, то блокируется только сумма недоимки.

Сколько счетов может заблокировать ИНФС, если их несколько? НК РФ не устанавливает специальных норм по этому вопросу. Однако на практике блокируются все счета организации или ИП, ведь иначе мера воздействия на налогоплательщика будет неполной. При этом открыть новый расчётный счёт нельзя ни в одном банке.

Порядок проверки ограничений (приостановлений) операций по счету

Проверить блокировку счетов через ФНС можно и онлайн. Это и требует несколько секунд реального времени. Чтобы ее совершить требуется выполнить следующую очередность действий:

- Перейти в Систему информирования на официальном сайте ФНС nalog.ru;

- Выбрать услугу запроса о принятых решениях по поводу блокировки;

- Заполнить форму, в которой требуется указать свой ИНН и БИК банка. Второй параметр можно взять любой, так как на результат проверки он не повлияет;

- Нажать на кнопку отправки формы и дождаться загрузки требуемой информации.

Узнать о решении ФНС можно на ее официальном сайте

Постановление о приостановлении расчетных действий налоговая инспекция пришлет юридическому лицу и кредитному учреждению, в котором лицо является клиентом. В большинстве случаев клиент получает его позже. Однако если банк «заботливый», то он сразу же уведомит юридическое лицо о полученном распоряжении. Посмотреть его можно в SMS, по электронной почте, в личном кабинете на официальном сайте или в приложении.

В любом из этих случаев банк сможет уведомить клиента только тогда, когда сам получит постановление о блокировке расходного счета. Исполнить его финансовая организация обязана моментально, то есть юр. лицо узнает о фактическом ограничении и приостановлении расходных по расходу и причине этого решения, а не о планах инспекции сделать это в будущем.

Чтобы найти необходимую информацию на сайте банка, необходимо:

- Авторизоваться на сайте;

- Пройти в раздел «Личный Кабинет» или раздел уведомлений;

- Найти необходимую информацию там.

Некоторые банки уведомляют о блокировках лично, а некоторые лишь косвенно, когда предприниматель понимает, что пользоваться счетом больше нельзя.

Важно! Также информация о решении ИФНС может прийти через систему отправки отчетности, но для этого она должна быть настроена соответствующим образом. В любом случае разблокировать счета без исполнения требований налоговой это не поможет

Уведомление Альфа-банка о приостановлении

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд (см. постановление АС Московского округа от 27.04.2018 № Ф05-4834/2018, постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012).

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

***

Ограничение операций по расчетному счету налоговыми органами наши клиентам не грозит. Специалисты 1C-WiseAdvice исполняют свою работу четко и в срок, а значит не возникает оснований для блокировки. Тем не менее ограничения по счету налоговыми органами зачастую вводятся незаконно или по ошибке. Вот тогда подключаются наши налоговые юристы – благодаря многолетнему опыту решения спорных вопросов с инспекцией, они знают, как ускорить разблокировку и наказать за незаконное ограничение по счету ИФНС.

Какие поступления запрещено взыскивать

Не все поступления на счет можно списывать в рамках исполнения обязательств по погашению долга. Обращать взыскание запрещено в отношении следующих финансовых операций.

- Различные компенсации не подлежат взысканию. Сюда входят возмещения физического вреда, пострадавшим вследствие радиационных катастроф, денежные средства, предоставляемые лицам, ухаживающим за нетрудоспособными людьми и др.

- Запрещено списывать деньги, если они перечисляются работодателем и не являются доходом должника. Например, командировочные, суммы, предназначенные для переезда в другую местность, материальная поддержка работников в случае рождения ребенка, смерти родственника и т.д.

- Нельзя списывать больничные, накопительную пенсию, срочную пенсионную выплату.

- Запрещено взыскивать пенсию по потере кормильца, а также все пособия, которые выплачиваются государством на несовершеннолетних детей.

- Компенсации, выплачиваемые пострадавшим от стихийных бедствий, пожаров и иных катастроф защищены от списания.

- Запрет распространяется и на ряд других социальных пособий, выплачиваемые из федерального или регионального бюджетов, предназначенные для материальной поддержки граждан, перечисленных в ст. 101 ФЗ-229.

Надо отметить, что материнский капитал и выплаты из него также остаются неприкосновенными судебными приставами.

Решение налоговой о блокировке счета

Приняв решение заблокировать банковский счет компании, налоговая обязана уведомить об этом саму компанию, направив ей копию решения. Копия решения может быть вручена представителю компании-налогоплательщика, либо направлена по почте заказным письмом с уведомлением. Затем налоговая инспекция направляет решение о приостановлении операций по счетам в банк и саму организацию не позднее следующего дня после его принятия. В банк решение направляется по электронной почте, налогоплательщику – заказным письмом с уведомлением. Подробнее о порядке направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика можно ознакомиться в Приказе ФНС России от 01 декабря 2006 года № САЭ-3-19/824@ (см. Приложение к приказу ФНС России от 01 декабря 2006 г. № САЭ-3-19/824@).

На практике налогоплательщик получает письмо налоговой, когда его расчетный счет уже заблокирован. Получив решение налоговой, банк обязан незамедлительно его исполнить и уведомить ИФНС о сумме денежных средств на расчетном счете налогоплательщика. Некоторые банки информируют своих клиентов об аресте расчетного счета и приостановлении операций по нему, но это уже исключительная инициатива каждого банка, законной обязанности информировать своих клиентов о подобных блокировках – нет. При блокировке банковского счета организации налоговой, такая организация не сможет открыть новые счета (см. п.12 ст. 76 Налогового кодекса РФ).

Важно! Если расчетный счет был заблокирован налоговиками из-за задолженности перед бюджетом, расходные операции по счету могут быть приостановлены только в пределах суммы, указанной в решении о приостановлении операций по счетам налогоплательщика (см. п.2 ст

76 Налогового кодекса РФ).

Последствия блокировки счета налоговой:

- Недоимка погашена, а операции не возобновились. Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать 3 дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

- Если банковский счет был заблокирован налоговой в одном банке, другой банк может отказать в открытии нового счета. До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам.

Налоговики не снимают блокировку: причины и последующие действия

Случается, что причина блокировки счета устранена, подтверждающие документы в инспекцию отправлены, а счет по-прежнему заблокирован. Что делать, если налоговая не снимает ограничение с расчетного счета?

Возможно, что вы погасили налоговую задолженность не в полном объеме — уплатили недоимку, а про пени и штраф забыли. Пока налоговый долг не будет погашен в полном объеме, счет не разблокируют.

Не нужно ждать, пока налоговики увидят у себя в системе погашенный долг. Между совершением платежа и поступлением денег в бюджет может пройти несколько дней. Если вы заинтересованы в скорейшей разблокировке, после платежа сразу же представьте налоговикам заявление о разблокировке и выписку банка (или платежное поручение с банковскими отметками). Как правило, этого достаточно, чтобы контролеры без задержки приняли решение о разблокировке счетов.

Другая причина, по которой счет может оставаться в замороженном состоянии: до банка не дошло решение о разблокировке. Пока он не получит его в электронном виде непосредственно от налоговиков, расходные операции совершать не получится (блокировку не снимут). Тогда нужно поторопить налоговиков — обратиться в инспекцию с просьбой отправить такое решение (если по какой-то причине они этого еще не сделали).

Если нерадивый инспектор вовремя не отправил банкирам решение о разблокировке и счет неправомерно какое-то время был заблокирован, вы имеете право на проценты (п. 9.2 ст. 76 НК РФ).

Насколько быстро удастся возобновить операции по счету, во многом зависит от его владельца. Обратитесь в банк и выясните причину блокировки. Если счет арестовали из-за налоговых нарушений (не сдана декларация или не погашена задолженность), устраните нарушения и представьте налоговикам подтверждающие документы вместе с заявлением на разблокировку счетов. Как только контролеры отправят в банк соответствующее решение, банкиры должны возобновить расходные операции.

Еще больше материалов по теме — в рубрике «Налоговые нарушения, санкции, споры».

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам