Договор безвозмездного пользования имуществом образец

Содержание:

- Преамбула

- Договор безвозмездного пользования оборудованием

- Предмет

- Права и обязанности сторон

- Ответственность сторон

- Заключительные положения

- Форма и регистрация

- Форма договора

- Заполнение акта безвозмездной передачи

- Договор о передаче в безвозмездное временное пользование имущества – образец

- Завещание недвижимого имущества

- Как оформить договор дарения между физическим и юридическим лицом?

- Как оформить безвозмездную передачу товара между юр лицами

- Безвозмездные и возмездные сделки

- Учёт безвозмездной передачи в бухгалтерии

- Образец 2019/2020

- Документальное оформление передачи имущества

- Учет выбытия материалов из организации на сторону

Преамбула

Договор безвозмездного пользования оборудованием

г. Курган

15 декабря 2023 года

ООО «Техника», в лице генерального директора Николаева Николая Николаевича, действующего на основании Устава, именуемый в дальнейшем Ссудодатель

И

ООО «Строительство», в лице генерального директора Володина Виталия Витальевича, действующего на основании Устава, именуемый в дальнейшем Ссудополучатель

заключили настоящий договор о нижеследующем:

В преамбулу документа традиционно входят:

- наименование разновидности сделки;

- место и дата заключения договора;

- имена и роли участников соглашения.

Существенными условиями такого вида сделки являются:

- предмет соглашения;

- срок договора;

- права и обязанности сторон;

- ответственность сторон.

Предмет

Информация о предмете соглашения прописывается в начальном разделе документа. Предметом в нашем случае будет выступать непосредственно само оборудование

В пунктах договора важно дать исчерпывающую характеристику инструменту, который передается в пользование Ссудополучателю. Выглядит это следующим образом:

Ссудодатель передает Ссудополучателю право пользования инструментами на оговоренное настоящим договором время. К этим инструментам относятся:

Аккумуляторная цепная пила Makita DUC355Z (в комплекте прилагается аккумулятор и зарядное устройство);

Сетевой перфоратор Makita HR2641;

Аккумуляторная УШМ Makita DGA504RF.

Данные инструменты должны использоваться Ссудодателем по их целевому назначению.

Передаваемое оборудование находится в исправном состоянии и принадлежит Ссудодателю на праве собственности.

Настоящий договор заключается на срок: 11 (Одиннадцать) месяцев с момента подписания Сторонами документа. По окончанию действия соглашения имущество передается Арендодателю в надлежащем состоянии либо, по взаимному согласию Сторон, срок договора может быть продлен.

Права и обязанности сторон

Следующим неотъемлемым условием является раздел о правах и обязанностях сторон. В этом разделе указываются обязательства, которые стороны обязуются исполнять надлежащим образом в рамках настоящего соглашения.

Исходя из принципа свободы договора, который закреплен в Российской Федерации в настоящее время, Контрагенты могут указать различные обязательства по взаимному согласию. Мы же постараемся выделить основные положения. Выглядит это следующим образом:

Ссудодатель обязуется:

Передать право пользования на указанное в пунктах настоящего документа оборудование, которое находится в надлежащем состоянии и соответствует заявленным характеристикам.

Проверить качество сдаваемых во временное пользование инструментов в присутствии Ссудополучателя.

Провести инструктаж по правилам использования указанных инструментов.

Осуществлять ремонт инструментов, если их поломка случилась не по вине Ссудополучателя.

Оплачивать расходы, связанные с содержанием и эксплуатацией инструментов.

Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Ссудополучатель обязуется:

Использовать указанное в пунктах настоящего соглашения оборудование строго по их целевому назначению.

В случае поломки оборудования известить Ссудодателя об этом в течение 1 (Одного) календарного дня.

Бережно относиться к предоставленному во временное пользование имуществу.

Соблюдать технику безопасности во время эксплуатации инструментов.

Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Ответственность сторон

В этом разделе обговариваются ситуации, при наступлении которых Стороны несут материальную ответственность. В данный пункт по взаимному согласию Контрагентов можно включить множество обстоятельств. Мы же остановимся на тех, которые являются основными:

Стороны несут материальную ответственность за неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору.

Ссудодатель несет ответственность за недостатки сданного им во временное пользование оборудования, которые мешают нормальному пользованию им.

В случае если такие недостатки оговаривались сторонами при заключении сделки, Ссудодатель ответственности не несет.

Риски по потере, порче или краже имущества берет на себя Ссудополучатель.

Заключительные положения

В заключительных положениях документа указываются разделы о порядке расторжения, продления договора, порядке разрешения споров и форс-мажорных ситуациях.

В конце договора ставятся подписи сторон, и сделка считается заключенной.

Форма и регистрация

Договор безвозмездного пользования оборудованием заключается в простой письменной форме и не нуждается в государственной регистрации.

Форма договора

На практике, ДБП имущества редко оформляется между посторонними лицами. Наиболее часто, подобные сделки осуществляются между родными лицами, друзьями, коллегами или партнерами. Плата за использование полученного объекта, при таком соглашении, не взимается ни в какой форме. Единственной обязанностью получателя имущества является содержание его в исправности.

Имущество, которое можно передавать безвозмездно отмечено законодательными нормами РФ.

Таим имуществом может быть:

- Земельная делянка или иной отдельный объект природного происхождения (если данный объект не имеет ограничения либо запрещения на передачу).

- Фирма или другое комплексное учреждение.

- Любое здание или сооружение.

- Оборудование.

- Автомобиль или другой вид транспорта.

- Любое другое имущество, которое в ходе его использования не теряет своих параметров.

В то же время, при оформлении ДБП законодательством РФ установлены определенные ограничения. Например, запрещена передача объекта коммерческими предприятиями лицам, являющимися учредителями, начальниками, членами управленческих структур предприятий.

Как правильно составить договор безвозмездного пользования имуществом?

Все приложения, которые сопровождают и дополняют ДБР, являются неотъемлемой частью соглашения. Сюда может относится приемопередаточный акт, список имущества, с описанием его параметров, заполненный на отдельном бланке и пр.

При составлении ДБП требуется соблюдать правила делопроизводства:

- Текст должен быть написан в деловом стиле.

- Нельзя допускать исправлений, ошибок, зачеркиваний, поэтому текст лучше набирать с использованием технических средств – например, на компьютере.

- Оценочную сумму передаваемого объекта нужно отображать в цифровом значении и прописью.

- Формулировки должны быть четкими, без двойной трактовки.

- Если документ заполняется вручную, то допускается использование пасты фиолетового или синего цвета.

Участники соглашения могут быть, как юридические, так и физлица. Документ необходимо заполнять с учетом следующих требований:

1) В начале заполняется название документа и присваивается ему номер.

2) Ниже отмечается место заполнения и дата.

3) Затем заполняется преамбула, с обозначением реквизитов сторон, в том числе:

- Для юр. лиц:

- Название предприятия.

- Должность и Ф.И.О. директора.

- Основание, дающее право подписывать договор.

- Для физлиц:

- Ф.И.О. участника соглашения.

- Его паспортные данные.

- Адрес его нахождения.

4) Далее заполняется раздел Предмет договора. Здесь четко отображаются сведения о имуществе (цена, адрес, цель передачи, параметры). Если список имущества большой, то он составляется на отдельном бланке, с приложением к основному документу, а в договоре обозначается ссылка на приложение.

Здесь же можно прописать способ передачи имущества и момент вступления ДБП в действие. Обязательно прописывается, что ссудодатель передает имущество в надлежащем виде. При этом, стоит отображать цену передаваемого объекта.

5) Также требуется в документе оговорить Обязанности сторон. При этом, ссудополучатель должен использовать переданное ему имущество только по целевому назначению, с обеспечением его целостности. Имущество требуется вернуть в срок, прописанный в соглашении. Если ДБП составлялся без обозначения срока завершения сделки, то оба участника соглашения вправе расторгнуть его в любое время.

6) Следующим немаловажным разделом является «Ответственность сторон». Здесь прописываются стандартные пункты, соответствующие законодательным нормам РФ. Также отмечается – кто отвечает за случайную порчу или пропажу имущества, возмещение убытков и т.д.

7) Далее заполняются остальные разделы, в которых прописываются действия участников соглашения, связанные с:

- Изменением сторон в ДБП.

- Отказом от ДБП и его досрочном разрыве.

- Изменением и прекращением ДБП.

- Порядком разрешения спорных моментов.

8) В конце договора заполняется разделы Заключительные положения» и «Реквизиты сторон, где отмечается:

- Число экземпляров составленного договора.

- Дата вступления его в силу и прочее.

9) В разделе «Реквизиты сторон отмечаются данные ссудодателя и ссудополучателя.

10) В заключение ДБП подписывается сторонами.

После подписания документа участниками соглашения, имущество передается ссудополучателю по приемопередаточному акту. Перед подписанием такого акта, получатель имущества должен проверить его состояние и убедится в его исправности. При выявлении замечаний, их необходимо обозначить в акте. Приемопередаточный акт прикладывается к ДБП и является его неотъемлемой частью.

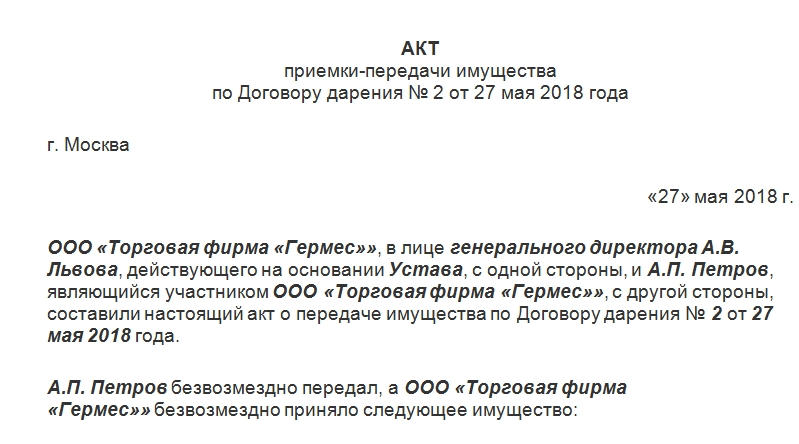

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

Наименование документа.

Номер. Впоследствии он указывается в регистрационных бумагах.

Дата подписания. Иногда отдельно указывается число составления, но это не обязательно

Важно, чтобы хотя бы одна дата в акте присутствовала.

Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

Название организации, к которой переходят ТМЦ

Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

Договор о передаче в безвозмездное временное пользование имущества – образец

Довольно часто собственник опасается и сомневается в том, что принимающая сторона честно и вовремя вернет переданный объект. В этом случае обезопасить себя можно, составив договор на безвозмездное временное пользование.

Этот документ можно составить двумя способами:

- Воспользоваться стандартной формой соглашения, указав лишь сроки возврата. Этот способ обойдется вам дешевле, чем визит к нотариусу;

- Оформление соглашения у нотариуса. К этому способу прибегают, когда стоимость вещи высока. Минусом является одновременное присутствие у нотариуса сторон и расходы на помощь специалиста.

В случае передачи собственности на время помимо основных данных нужно указать сроки, права и обязанности сторон, возможные штрафы за порчу предмета и за задержку. После совершения сделки подписывается акт приема-передачи. Оба документа составляются в нескольких экземплярах и остаются у участников.

Завещание недвижимого имущества

Еще одна популярная безвозмездная сделка с недвижимостью, которая предусматривает передачу имущества после смерти завещателя. Собственно, имущество может перейти к законным наследникам без завещания. Однако если есть желание распределить его определенным образом или передать часть имущества третьим лицам, не являющимся ближайшими наследниками, нужно составить завещание и удостоверить его у нотариуса.

Открытие завещания происходит после смерти завещателя по месту его жительства. Наследники должны подать заявление о принятии наследства в течение 6 месяцев с момента его открытия. Затем нужно получить свидетельство о праве на наследство у нотариуса. Поскольку мы говорим о завещании недвижимости, то следующим обязательным действием наследника является государственная регистрация права на завещанный объект.

Как оформить договор дарения между физическим и юридическим лицом?

Если дарителем выступает физлицо, а одаряемым – предприятие, — сделка состоит из нескольких этапов:

Устранение препятствий. Если на отчуждение имущества требуется нотариальное согласие супруга, нужно его получить.

Составление договора

Важно, чтобы он содержал отсылку на предмет сделки, полные сведения о сторонах. ДД, не включающий в себя подробное описание подарка и информацию об одаряемом, недействителен.

Подписание дарственной

От имени юр. лица действует назначенный представитель, даритель-физлицо расписывается самостоятельно. Если нет такой возможность, можно оформить доверенность на поверенного.

Дальнейшие действия зависят от ситуации. Если подарена недвижимость, нужно зарегистрировать переход права собственности в Росреестре, поставить ее на баланс предприятия и отразить во всех документах. Аналогичные действия выполняются и после получения других подарков, но регистрация в Росреестре не требуется.

Содержание и образец договора дарения

Законодательством требования к ДД не установлены, но для правомерности сделки документ должен содержать полную и достоверную информацию:

- дата, время, место подписания;

- Ф.И.О., даты рождения, паспортные данные сторон;

- сведения о подарке;

- ответственность по договору;

- права и обязанности;

- срок исполнения ДД;

- дата вступления дарственной в силу;

- особенности изменения или расторжения сделки;

- подписи сторон.

Если от имени дарителя или одаряемого действует поверенный, указываются его данные и реквизиты доверенности. ДД составляется в количестве, равном числу участников процедуры.

Образец договора дарения между физическим и юридическим лицом:

Документы

В обязательном порядке дарителем и одаряемым предоставляются паспорта.

Остальной перечень документов зависит от подарка:

- недвижимость: свидетельство или выписка из ЕГРН; сведения, подтверждающие основания возникновения права собственности у дарителя;

- автомобиль: СТС, ПТС;

- доля в уставном капитале: решение учредителя, протокол, ИНН, выписка из ЕГРЮЛ.

Совет юриста: документы нужно собрать заранее, до составления дарственной. Их реквизиты понадобятся в процессе оформления. Если дарится недвижимость, купленная дарителем в браке, к представленному выше перечню предоставляется нотариально удостоверенное согласие супруга.

Расходы

Если составлять ДД самостоятельно, можно сэкономить. Но такой подход весьма рискован: малейшая ошибка в договоре увеличивает шанс оспаривания сделки третьим лицом.

Оформление дарственной у юристов обойдется в 1 000-3 000 руб. Если обратиться к нотариусу, минимальная цена составит 5 000 руб.

Кроме того, в некоторых случаях требуется нотариальное удостоверение, это оплачивается отдельно. Если подпись нотариуса обязательна, уплачивается госпошлина согласно ст. 333.24 НК РФ в размере 0,5% от суммы сделки, но не более 20 000 руб.

ДД в пользу юрлица можно удостоверить по своему желанию, чтобы защитить интересы сторон.

Плата взимается по тарифу, установленному ст. 22.1 «Основ законодательства о нотариате», и зависит от стоимости дара:

- до 1 млн. руб. – 3 000 + 0,4%;

- от 1 до 10 млн. – 7 000 + 0,2%;

- от 10 млн. – 25 000 + 0,1% от суммы свыше 10 млн.

Важно! Если дарится жилое помещение или участок земли, максимальный размер тарифа составит 100 000 руб. Если предметом сделки выступает движимое имущество, тариф выглядит иначе и составляет 1% от суммы, но не менее 300 руб

Если предметом сделки выступает движимое имущество, тариф выглядит иначе и составляет 1% от суммы, но не менее 300 руб.

Как оформить безвозмездную передачу товара между юр лицами

Если, наоборот, речь идёт о предприятии, как об одаряемой стороне, суммы могут быть значительно больше в случае, когда стороной дарителя является гражданин либо представитель государственной или муниципальной собственности.

Общие положения о сделке Передавать активы предприятия дозволено только посредством составления договора безвозмездной передачи имущества, образец которого можно найти либо в интернете, либо непосредственно в нотариальном кабинете на приёме или консультации.

Существуют две типовые формы сделки, которые оформляются по-разному и носят различный правовой характер:

- Договор дарения. Оформляется в случае, если стороны договорились об одностороннем порядке отношений. В этом случае одаряемая сторона ничего не должна передавать взамен или оказывать какие-либо услуги.

Безвозмездная передача имущества может происходить между юридическими и физическими лицами. В первом случае на регулируется договором дарения и безвозмездного пользования, во втором – не регулируется вовсе.

Передаваемые объекты могут быть:

- Деньгами и ценными бумагами, нематериальными активами;

- Товарами и материалами;

- Недвижимостью и правами на его использование;

- Готовой продукцией.

Особые условия При передаче ценностей нужно учитывать финансовый лимит: подарки организации не должны превышать 3 тысячи рублей. Если стоимость превышает лимит, необходимо составить письменный договор дарения.

Подтверждается передача актом приема-передачи или товарной накладной, в некоторых случаях может потребоваться составить договор.

Безвозмездная передача товара или имущества между юридическими лицами

Арендуемое помещение Частенько встречается случай, когда арендатор с согласия арендодателя отремонтировал арендуемое помещение и произвел неотделимые улучшения, например, поставил навесные потолки. После окончания срока аренды недвижимость возвращается к хозяину, и тут возникает вопрос: должен ли он оплачивать эти улучшения? НДС облагаются реализованные с целью получения прибыли товары, работы и услуги.

Внимание

Арендатор произвел необходимые улучшения (выполнил работу) и передал их арендодателю после окончания срока аренды. Если арендодатель не компенсировал работу и не вычел расходы из платежей за аренду, то с правовой точки зрения считается, что произошла передача права собственности на результат выполненных работ или оказание услуг на безвозмездной основе.

Такие операции подлежат обложению НДС. А вот налог на прибыль арендодатель платить не обязан.

Оформление и учет передачи образцов продукции

Себестоимость готовой продукции и расходы, связанные с безвозмездной передачей, при расчете налога на прибыль не учитываются. Возможна ли безвозмездная передача товаров другой организации? Подскажите, как быть в этом случае. И подлежит ли выплате НДС, если такая операция возможна? Как справедливо отмечено в вопросе, пп.4 п. 1 ст.575 Гражданского кодекса РФ запрещает дарение в отношениях между коммерческими организациями.

Признаком договора дарения служит отсутствие какого бы то ни было встречного удовлетворения. Сделка, совершенная коммерческими организациями вопреки указанному запрету, с точки зрения гражданского права, является ничтожной как не соответствующая требованиям закона (ст.168 ГК РФ).

Рассмотрим порядок налогообложения операций по безвозмездной передаче имущества с двух сторон: в учете принимающего имущество (имущественные права) и передающего (при взаимоотношениях между юридическими лицами, физическими лицами, а также между работодателем и работником). Налог на прибыль В соответствии с п.2 ст.

Безвозмездные и возмездные сделки

Безвозмездными признаются договора, предусматривающие получение выгоды. Иными словами, предоставив какую-либо услугу или ценность, юридическое лицо не получает взамен вознаграждение в денежном эквиваленте.

К безвозмездным относятся договора:

- благотворительного пожертвования;

- дарения;

- безвозмездного пользования;

- иные договора, положениями которых предусмотрена безвозмездность.

Возмездные сделки подразумевают получение выгоды. Изначально все договоренности признаются законом возмездными, но по желанию сторон они могут стать безвозмездными. Примеры таких сделок будут рассмотрены ниже.

К возмездным договорам относятся:

- купля-продажа;

- цессия;

- аренда;

- займ;

- подряд и субподряд.

Перечень далеко не полный, но позволяет понять различие между возмездными и безвозмездными сделками.

Заключить безвозмездную сделку без последствий можно между дочерними и материнскими предприятиями. В других случаях безвозмездные договора несут определенные обязательства.

При заключении договора оказания услуг, пользователь услуги обязан уплатить дополнительный налог. При начислении налога на прибыль учитывается какая система налогообложения используется юридическим лицом.

Учёт безвозмездной передачи в бухгалтерии

Безвозмездное принятие имущества юридического лица обязательно должно найти своё отражение в бухгалтерской документации.

Переданная вещь принимается как основное средство по первоначальной стоимости. Первоначальная стоимость определяется как рыночная стоимость на день принятия к бухучёту, включая суммы, затраченные на доставку актива, его регистрацию, приведение в состояние пригодное для использования, иные затраты.

Необходимо сделать следующие проводки:

- стоимость активов занести по дебету 08, счёт 98 «Безвозмездные поступления»;

- расходы, затраченные на их принятие, по дебету 08, счёт 60 «Сопутствующие расходы».

Образец 2019/2020

Гр. (Ф.И.О.)_________________________________________________________________________ Проживающий(ая) по адресу:___________________________________________________________ _____________________________________________________________________________________ именуемый в дальнейшем «ссудодатель» с одной стороны, и гр.__________________________________________________________________________________ проживающий(ая) по адресу:____________________________________________________ _____________________________________________________________________________ именуемая в дальнейшем «ссудополучатель» с другой стороны, заключили настоящий Договор в соответствии со статьей 689 Гражданского кодекса РФ о нижеследующем:

ПРЕДМЕТ

1.1. Ссудодатель передает в безвозмездное пользование ссудополучателю находящееся в его пользовании в силу закона жилое помещение, расположенное по адресу: _______________________________________________________________________________________ 1.2. Ссудополучатель приобретает все права и несет все обязанности пользователя жилого помещения на время действия настоящего договора. 1.3. Объем прав и обязанностей ссудополучателя не может быть большого объема прав и обязанностей ссудодателя.

ПРЕДОСТАВЛЕНИЕ ЖИЛОГО ПОМЕЩЕНИЯ В БЕЗВОЗМЕЗДНОЕ ПОЛЬЗОВАНИЕ

2.1. Ссудодатель предоставляет ссудополучателю в пользование жилое помещение со всеми вещами, принадлежащими ссудодателю и находящимися в указанном жилом помещении, согласно описи. 2.2. Ссудополучатель обязуется принять указанное помещение от ссудодателя. 2.3. Ссудополучатель обязуется поддерживать жилое помещение, полученное в безвозмездное пользование, в исправном состоянии, включая проведение текущего ремонта, а также нести все расходы на ее содержание. 2.4. Ссудополучатель несет риск случайной гибели или случайного повреждения вещи, преданной ему в безвозмездное пользование, если вещь погибла или была испорчена по его вине.

СРОК

3.1 Стороны устанавливают срок с «__»___________201__года по «__»__________201__г. 3.2. При обоюдном согласии сторон может быть продлен на неопределенный срок.

ОБЯЗАТЕЛЬСТВА СТОРОН

4.1.Ссудодатель: 4.1.1. Предоставляет ссудополучателю право использовать жилое помещение для своего личного пользования. 4.1.2. Передает ссудополучателю комплект ключей от входных дверей, обеспечивающих доступ к имуществу ссудодателя, согласно прилагаемой описи. 4.2. Ссудополучатель обязуется: 4.2.1. в случае порчи или исчезновения имущества ссудодатель по какой-либо причине сообщать доверителю об этом не позднее 24 часов после случившегося; 4.2.2. Оплачивать междугородние и международные телефонные разговоры и счета за электроэнергию; 4.2.3. Содержать жилое помещение в надлежащем виде; 4.2.4. В случае пропажи или порчи мебели, телефона, холодильника или иной утвари по вине ссудополучателя, возмещать стоимость покупки или ремонта утраченного имущества.

ПРОЧИЕ УСЛОВИЯ

5.1. Настоящий договор подлежит досрочному расторжению в случае невыполнения сторонами обязательств. 5.2. Стороны могут прервать действие настоящего договора с предварительным уведомлением не менее чем за 30 дней. В этом случае расчеты, связанные с оплатой расходов на содержание имущества производится за период до полного расторжения. 5.3. Условия настоящего договора могут быть изменены по взаимному согласию сторон. Все изменения и дополнения должны быть оформлены в письменном виде. 5.4. Настоящий договор носит конфиденциальный характер. Условия не подлежит разглашению перед третьими лицами без согласия на то сторон .

Документальное оформление передачи имущества

Если стоимость передаваемого имущества выше установленного лимита, то в обязательном порядке составляется договор. Это может быть как договор дарения (если имущество передается некоммерческой организации или право собственности переходит к принимающей стороне) или договор безвозмездного пользования.

Если заключен договор дарения, то организация становится собственником определенного имущества, которое приняла в дар. Такой договор не предусматривает передачи чего – то взамен.

В случае, когда имущество передается между коммерческими компаниями и стоимость имущества позволяет, то заключается договор безвозмездного пользования. Это значит, что собственником имущества остается передающая сторона, а имущество передается на определенное время. По истечении оговоренного срока и по требованию передающей стороны, имущество должно быть возвращено назад в подобающем виде. Возможен вариант, когда имущество передается в долгосрочное пользование, например, пока организация не ликвидируется. Получатель может использовать такие вещи как свою собственность.

Оформление договора при передаче имущества происходит обычно у нотариуса. Для этого необходимо предоставить заявление, учредительные документы, документы на имущество и паспорта представителей организаций.

Учет выбытия материалов из организации на сторону

Каким образом материалы покидают организацию? Так же, как и в случае с основными средствами, материалы могут выбывать в результате продажи, безвозмездной передачи (дарение), а также при внесении материалов уставный капитал другого предприятия. Рассмотрим подробнее каждый случай выбытия материалов. Выбытие материалов отражается в карточке учета материалов форма М-17, образец которого можно скачать здесь.

Материалы можно продать, подарить, передать другой организации в виде вклада в УК.

В зависимости от способа передачи материальных ценностей может меняться учетный процесс в бухгалтерии предприятии выбывающих материалов.

Ниже подробно с проводками рассмотрены наиболее популярные способы выбытия МЦ из организации.

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС.

Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч.

91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч.

91 (если получена прибыль от сделки).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь.

Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч.

91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50).

Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч.

58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ).

Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость).

Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче: