Как посчитать доходность акции

Содержание:

- Особенности налогообложения дивидендов и курсового дохода

- Расчет доходности в Excel

- Реальная доходность инвестиций

- Формула, учитывающая дополнительные инвестиции

- Как правильно рассчитать показатель IRR

- Как рассчитать среднегодовой показатель

- Акции роста — как посчитать доходность

- Формула полной доходности акции

- Зачем нужна оценка доходности акций?

- Характерная доходность

- Вычисление APY с помощью формулы

- Особенности расчёта доходности инвестиций в ПАММ-счета

- Рекомендации для повышения ROS

- Взаимосвязь доходности и риска инвестиций

- Какие факторы влияют на доходность акций

- Как посчитать в процентном соотношении

- Вместо итога

Особенности налогообложения дивидендов и курсового дохода

При расчетах доходности акции мы не учитывали очень важный фактор – налогообложение. В итоге фискальный взнос снижает лично нашу доходность – естественно, при условии, что вы налоги платите (есть способы обойти их уплату).

Ставка и для прибыли с курсовой разницы, и с дивидендов одна – 13%. Возьмем пример с ВТБ и подсчитаем реальную доходность с учетом налогообложения (я использую коэффициент 0,87 для упрощения расчетов – добавляю его к дивидендам и прибыли с курсовой разницы):

Получается, что с учетом налогов мы получили не 0,0011 рубля в виде дивидендов, а 0,000957, а с курсовой разницы – не 0,0107, а 0,009309. В итоге наша реальная доходность с акции составила 27,1% годовых, а не 31,21%. Как видите, разница существенная.

Избежать уплаты налога с дивидендов мы не сможем – в соответствии с законодательством эмитент уплачивает этот налог в бюджет РФ до перечисления денег брокеру.

А вот не платить налог с курсовой разницы можно, если использовать специальный налоговый режим на ИИС (тип Б). Также платить налог с прибыли не нужно, если вы покупаете акции сектора РИИ – российского аналога Nasdaq. Но в отличие от того же Nasdaq ликвидность по таким акциям оставлять желать лучшего, да и прибылей там особых нет – начинающим инвесторам лучше с этими акциями не связываться.

Посмотрим, так изменится наша доходность по акциям ВТБ, если бы мы купили их на ИИС и воспользовались своим правом на налоговый вычет:

Уже поинтересней, не так ли?

Таким образом, доходность акций можно измерить самыми разными способами. Полная доходность рассчитывается как доходность от изменения котировок плюс дивиденды. Если компания дивиденды не платит, то полная доходность акции эквивалента приросту курсовой стоимости. Также можно рассчитать доходность в процентах годовых, если вы владели акцией меньше года и вам нужно сравнить полученную прибыль с другими финансовыми инструментами. При этом не нужно забывать о налогах – если их уплачивать придется, то они значительно снижают итоговую доходность. Пользуйтесь формулами для ваших расчетов, удачи, и да пребудут с вами деньги!

P.S. Эта статья в переработанном виде вошла в мой курс по инвестированию в дивидендные акции. Если вы хотите начать эффективно инвестировать в дивидендные акции российского фондового рынка, то вам просто необходимо изучить его!

Расчет доходности в Excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

Удачных инвестиций!

Реальная доходность инвестиций

Данный пункт крайне важен для любого инвестора, ведь далеко не все уделяют ему должное внимание. Дело в том, что многие просчитывают потенциальную прибыль, исключая различные комиссии, затраты на сделки

А также возможные акции и надбавки. Если вопрос касается единичного случая, то в большинстве случаев данными отклонениями можно действительно пренебречь. Но при торгах в долгосрочной перспективе это может стать серьезной ошибкой, которая приведет к потере денежных средств.

Существует 2 варианта доходности:

- Номинальный. В этом случае считается только доход, без воздействия внешних факторов. Например, положил в банк 10 тыс. в банк под 8%, через год забрал 10800. Номинальный доход равен 8%;

- Реальный. В этом случае учитываются все факторы, такие как: инфляция, комиссии по сделкам, оплата налогов и многое другое.

Для того, чтобы производить расчет по сделкам максимально приближенно к действительности, рекомендуется использовать формулу Фишера. Выглядит она следующим образом:

Рпс = (1 + Нпс)/(1 + Уи) +1,

где Рпс – реальная процентная ставка, Нпс – номинальная процентная ставка, Уи – уровень инфляции.

В данной формуле просчитывается доходность с учетом уровня инфляции, но не учитываются другие критерии. Комиссии по сделкам, а также оплату налогов придется рассчитывать самостоятельно, что для многих вызывает сложности.

Совет! Заранее уточняйте у брокера размер комиссии по каждой операции, а также ознакомьтесь с документацией по оплате налогов до начала торгов.

Почему-то большинство новичков игнорируют данные правила, после чего удивляются тому, что не могут заработать на трейдинге

В торговле важно учитывать абсолютно все факторы для того, чтобы постоянно находится в плюсе. Из-за этого зарабатывают на этом только самые внимательные и трудолюбивые

Номинальная доходность

Номинальная доходность может быть рассчитана только для банковских депозитов, так как у них фиксированный процент, а риск практически отсутствует. При расчете ПАММ-счетов следует учитывать все факторы. Потому как может оказаться, что с уплатой налогов и процентов по сделкам вы будете торговать в убыток. Такие ситуация далеко не редкость. Поэтому хорошенько изучайте все документы, связанные с размерами платежей, а также правилами торгов на определенной бирже. Если вам непонятен какой-либо пункт, то вы всегда можете обратиться к персональному менеджеру.

Но, существуют не только расходы, но и дополнительные доходы, которые многими также не учитываются. Например, при открытии ИИС возможно каждый год получать 13% от вложенных средств, подавая декларацию 2-НДФЛ. Благодаря такому решению, даже банковская ставка 5-8% годовых может увеличиться до 18-21%. Что является крайне выгодным решением. Многие брокеры предлагают приветственные бонусы, а также готовы самостоятельно покрывать часть расходов на время тестирования платформы

Стоит так же обратить внимание на такие предложения, чтобы получать более высокую доходность

Формула, учитывающая дополнительные инвестиции

Некоторые долгосрочные инвесторы вносят на свой брокерский счет дополнительные средства с той или иной периодичностью. Кто-то один раз в квартал, кто-то каждый месяц.

Для правильного расчета в этих условиях понадобится сначала определить средневзвешенную сумму, которая будет в знаменателе нашей формулы.

Вычисляется она следующим образом:

Где:

- Тi – период времени;

- Si – сумма средств, находящаяся на счете в течение этого периода.

Полученную сумму следует подставить в нашу первую формулу вычисления доходности.

При этом важно учитывать все полученные и реинвестированные дивиденды и купоны. Поскольку без них итоговая доходность будет отражать только первоначальный капитал

Как правильно рассчитать показатель IRR

Прежде всего, следует учитывать специфику деятельности компании, в которую инвестируются средства. Не лишним будет анализ конкурентов, статистические данные по ставкам банков (кредиты и депозиты), процент инфляции

Для более глубокого анализа и для долгосрочных проектов рекомендуется принимать во внимание среднюю величину экономического цикла

Многие подумают, что найти внутреннюю норму доходности самостоятельно, без помощи финансовых аналитиков невозможно. Однако это не так. Для лучшего понимания разделим процесс вычисления IRR на несколько этапов. Далее, в зависимости от срока вложений и исходных данных, выберем подходящий способ. А начнем с формулы.

Формула расчета внутренней нормы рентабельности

Формула ВНД выражается через показатель NPV, который приравнивается к нулю:

\

\( CF0-…CFn \) – денежный поток за каждый год существования проекта;

\( 0-…n \) – номер года.

А теперь приведем эту формулу к общему виду:

\

Расчет IRR вручную довольно затруднителен, поскольку здесь используется метод подбора и функция возведения в степень. Как можно решить это уравнение? Есть три метода.

Способы вычисления ВНД

Рассчитать внутреннюю норму доходности можно любым удобным способом:

- с помощью редактора Excel или Google-таблиц;

- графическим методом;

- с помощью онлайн-калькулятора.

Последний метод, безусловно, является путем наименьшего сопротивления при отсутствии времени и навыков использования функций электронных таблиц и построения графиков. Достаточно лишь корректно указать исходные параметры. А мы остановимся на двух первых методах.

Как рассчитать ВНД в Excel

Для определения ВНД инвестиционного проекта в Excel используется функция ВСД (внутренняя ставка доходности).

С помощью этой функции величина денежного потока корректируется с учетом ставки дисконта.

Скорректированный денежный поток определяется так:

\

\( CF \) – денежный поток;

\( r \) – ставка дисконтирования.

При этом обязательно должны быть соблюдены условия:

-

в диапазоне значений DACF должна быть хотя бы одна положительная и одна отрицательная величина;

- значения располагаются строго в хронологическом порядке;

- пустые ячейки в расчете не участвуют;

- при регулярных поступлениях денежных средств ВНД всегда имеет одно значение.

Ставка дисконтирования – 12%

| Денежные потоки: | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ИТОГО | |

|---|---|---|---|---|---|---|---|---|---|---|

| Поступления | 0,00 | 5000,00 | 7000,00 | 9800,00 | 13720,00 | 19208,00 | 26891,20 | 37647,68 | 52706,75 | 171973,63 |

| Расходы | 62500,00 | 0,00 | 0,00 | 0,00 | 0,00 | 3000,00 | 0,00 | 0,00 | 0,00 | 3000,00 |

| Денежный поток | -62500,00 | 5000,00 | 7000,00 | 9800,00 | 13720,00 | 16208,00 | 26891,20 | 37647,68 | 52706,75 | 168973,63 |

| Денежный поток нарастающим итогом | -62500,00 | -57500,00 | -50500,00 | -40700,00 | -26980,00 | -10772,00 | 16119,20 | 53766,88 | 106473,63 | X |

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Дисконтированный денежный поток | -62500,00 | 4464,29 | 5580,36 | 6975,45 | 8719,31 | 9196,85 | 13623,92 | 17029,90 | 21287,37 | 86877,44 |

| Скорректированный денежный поток | -70000,00 | 5600,00 | 7840,00 | 10976,00 | 15366,40 | 18152,96 | 30118,14 | 42165,40 | 59031,56 | |

| Маржа безопасности | -58035,71 | -52455,36 | -45479,91 | -36760,60 | -27563,75 | -13939,83 | 3090,07 | 24377,44 | ||

| Срок окупаемости, лет | 7 | |||||||||

| Чистая приведенная стоимость (NPV), USD | 24377.44 | |||||||||

| Внутренняя норма доходности (IRR), % | 19% |

Графический метод определения IRR

Если подставлять в формулу расчета NPV различные значения r, то мы получим график зависимости чистой приведенной стоимости от ставки дисконта. Пересечение кривой NPV с осью Х будет являться значением IRR.

На графике определена внутренняя норма доходности проектов А и Б:

Расчет внутренней нормы доходности в Excel для несистематических поступлений

При нерегулярных поступлениях денег функция ВСД не работает, поскольку ставка дисконта для каждого периода будет изменяться. Для несистематических поступлений расчет ВНД инвестиционного проекта выполняется с использованием функции ЧИСТВНДОХ:

Как рассчитать среднегодовой показатель

Инвестор, который держал свои активы в течение нескольких лет, может посчитать не только итоговую доходность, но и среднегодовую. Это позволит выяснить:

- Получилось ли опередить инфляцию.

- Оказались ли инвестиции более выгодными в сравнении с банковским депозитом.

Для подсчета используют следующую формулу:

Где n – это количество лет владения активом.

Вычислить среднегодовую доходность также можно в случае, если известны итоги каждого года отдельно. Для этого:

- Переведите проценты в абсолютные значения (к примеру, 10 % = 1,1).

- Определите итоговую доходность за весь период владения бумагами, умножив получившиеся значения друг на друга.

- Подставьте полученный результат в формулу.

Не забудьте подписаться на обновления блога, чтобы получать больше полезной информации.

Всем профита!

Купить акции онлайн

Акции роста — как посчитать доходность

Будущей курсовой рост компании рассчитать очень сложно даже опытным инвесторам. Конечно, можно воспользоваться техническим анализом, но как показывает практика такой подход не работает при долгосрочных оценках. На стоимость ценных бумаг влияет множество мировых событий. Естественно, что графический анализ не может никак предугадать их в будущем.

Для оценки курсового роста стоит прежде всего смотреть на фундаментальные показатели. Растут ли они? Какова динамика роста прибыли? Есть ли новые рынки, которые способы повысить прибыльность? Чтобы ответить на эти вопросы стоит провести тщательный анализ (в следующем разделе мы расскажем какие конкретно показатели являются ключевыми).

Например, компании телекомов, коммунальные не показывают сильного курсового роста, потому что клиентская база уже создана и расти дальше уже проблематично. Зато такие компании платят хорошие дивиденды. Покупая их, инвестору стоит рассчитывать лишь на этот денежный поток, поскольку биржевые котировки будут вряд ли значительно расти.

Также вряд ли будут активно расти компании, которые уже являются лидерами на рынке и почти полностью захватили его.

Формула полной доходности акции

Складывая дивидендную доходность и прибыль от роста курсовой стоимости, инвесторы смогут рассчитать полную доходность акции:

Где:

- Di — дивидендные выплаты в i-ом году;

- pi — рыночная цена в i-ом году;

- p — цена покупки;

- T — число лет владения;

В последнее время дивиденды стали приносить меньше прибыли, чем курсовой рост. Ниже таблица с историей это подтверждает

| Страна | Годы | Полная доходность, % | Дивидендная составляющая, % | Курсовая составляющая, % |

|---|---|---|---|---|

| США | 1802-1900 | 5,89 | 5,18 | 0,71 |

| 1901-2000 | 9,81 | 4,84 | 4,97 | |

| 1950-2005 | 12,1 | 3,8 | 8,3 | |

| Великобритания | 1800-1900 | 4,69 | 3,91 | 0,79 |

| 1901-2000 | 8,91 | 4,93 | 3,98 | |

| 1950-2005 | 12,7 | 5,1 | 7,6 | |

| Германия | 1870-1913 | 6,92 | 5,59 | 1,33 |

| 1901-2000 | 5,82 | 1,91 | 3,91 | |

| 1950-2005 | 12,3 | 3,3 | 9,0 |

Эти доходности актуальны для инвесторов, придерживающихся стратегии купи и держи или пассивного индексного инвестирования.

Зачем нужна оценка доходности акций?

Каждая компания имеет свою собственную дивидендную политику. По факту не так много компаний выплачивает дивиденды, большинство из них направляет эту часть прибыли на развитие и расширение бизнеса.

Также существует операция обратного выкупа акций (buyback) — когда количество бумаг в свободном обращении специально уменьшают, чтобы увеличить прибыль из расчета на одну акцию.

Для акционеров подобное решение весьма выгодно — ведь сумма выплачиваемых дивидендов облагается налогами. А в долгосрочной перспективе при росте котировок держатели бумаг не платят налог до тех пор, пока они не продают активы.

Размер дивидендов американских компаний могут ограничивать банковские учреждения и налоговая служба. Если у компании обнаруживается избыточная прибыль, то с нее возьмут налог по более высокой ставке — 39,6 %. Поэтому компаниям в США выгодно регулярно платить дивиденды.

Бумаги могут быть двух видов:

- Дивидендные акции, которые идеально подходят для получения долгосрочного пассивного дохода.

- Акции компаний, которые активно расширяют бизнес. Дивиденды у них почти или совсем отсутствуют. Стратегия характерна для компаний IT-сектора. Вкладываться в них выгодно на небольшие сроки от года до трех.

Чтобы правильно выбрать подходящие бумаги, надо сравнить их доходность. Для этого надо научиться ее рассчитывать. Ведь нельзя же просто взять и сравнить суммы дивидендов по одной акции у компаний из разных сфер — это ничего не даст. Расчет нужен для определения справедливой стоимости и построения эффективных прогнозов.

Доходность акции определяется с целью адекватно оценить риски и принять грамотное решение по поводу покупки/продажи или удержания акций на длительное время. Если процент дохода по акциям выше банковских ставок, есть смысл оставить их себе ради получения дивидендов. А другими торговать.

Характерная доходность

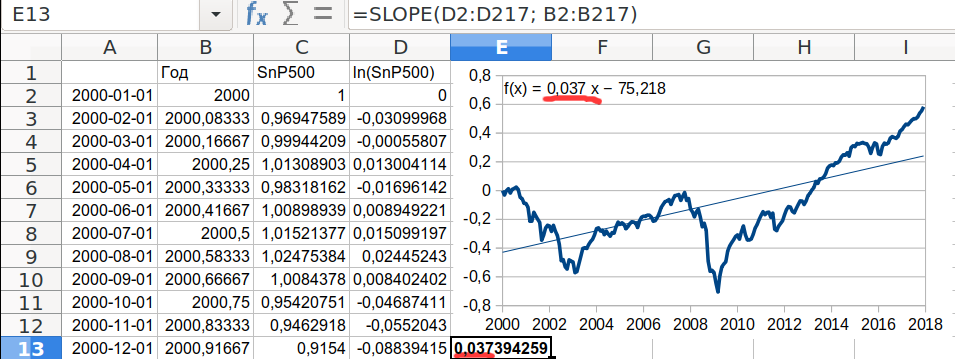

Все предыдущие методы для расчёта доходности учитывают только величины капитала на начало и конец периода инвестирования. Если у нас достаточно волатильный инструмент/портфель, то рассчитанная доходность может очень сильно зависеть не только от удачи в выборе моментов довложений/изъятий (которую устраняет расчёт доходности, взвешенной по времени), но и от выбора начальной и конечной точки. Чтобы устранить и этот шум, нужно рассчитывать доходность характерную.

Характерная доходность — это скорость роста капитала, очищенная от волатильности, медианная доходность по всем возможным интервалам внутри рассматриваемого периода. Чтобы её определить нам надо построить линию тренда на графике роста логарифма размера капитала (потому что нам важен относительный рост, а абсолютный).

Это можно сделать в электронной таблице (функция «вставить линию тренда» и показать формулу зависимости на графике есть практически везде), или выполнить приближение соответствующей линейной модели другим удобным вам способом (в том же экселе нужный результат даст функция SLOPE/НАКЛОН). Работая в экселе не забывайте, что по оси x графика должен быть отложен именно год числом, а не дата. Иначе вы получите не годовую доходность, а дневную (хотя пересчитать её в годовую тривиально).

В примере ниже показано, что характерная реальная доходность индекса SnP500 с 2000 по 2018 составила 3,7%г.

Вычисление APY с помощью формулы

Если вы предпочитаете выполнять математические расчеты по старинке, вычислите APY вручную следующим образом:

APY = 100 [(1 + r/n)^n] – 1, где r – заявленная годовая процентная ставка в виде десятичного числа, а n – количество периодов начисления сложных процентов в год. (Карет («^») означает «возведены в степень.»)

Продолжая предыдущий пример, если вы получаете 51,16 доллара США процентов в течение года при балансе счета в 1000 долларов США, рассчитайте APY следующим образом:

- APY = 100 [(1 + .05/12)^12] – 1]

- APY = 5.116%

Вы также можете рассчитать годовую процентную доходность следующим образом:

APY = 100 [(1 + Процент/Основная сумма)^(365/Дни в срок) – 1], где проценты – это сумма полученных процентов, а основная сумма – это начальный депозит или остаток на счете.

Используя выплату процентов и остаток на счете из приведенного выше примера, рассчитайте APY следующим образом:

- APY = 100 [(1 + 51.16/1000)^(365/365) – 1]

- APY = 5.116%

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Учёт основных средств в 1C

Схемы оплаты труда фитнес-тренеров

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Какие факторы влияют на доходность акций

Оценка доходности акций производится с учетом многих компонентов. Но хуже всего то, что есть факторы, которые невозможно спрогнозировать:

- финансовые показатели компании -эмитента — поскольку внешние факторы невозможно предвидеть, в том числе и будущую прибыль:

- Чем выше компания в кредитном рейтинге, тем ее кредиты дешевле. А значит, развитие идет легче.

- Заинтересованность иностранных инвесторов в бизнесе данной компании — а им прежде всего интересны бумаги, входящие в индекс MICES Russia 20.

- Чем больший вес имеют бумаги компании в индексе Мосбиржи, тем чаще данный актив покупают индексные фонды — ETF, ПИФы и др.

- Темпы роста ВВП страны.

- Уровень инфляции.

- Ключевая ставка Центробанка — при ее снижении акции растут.

- Стиль управления в корпорации.

- Система налогообложения.

- Наличие/отсутствие санкций.

- Стабильность местной валюты.

Как посчитать в процентном соотношении

Любая формула для расчета состоит из нескольких значений, которые могут суммироваться, делиться, умножаться. Однако, конечный результат будет иметь только числовое значение, которое зачастую ничего не скажет собственнику. Нагляднее как просмотреть, так и посчитать рентабельность в процентах. Для этого требуется умножить полученный результат на сто.

Пример доходности, определяемой в процентах

Именно полученный в процентном соотношении, показатель позволяет оценить результативность работы компании или другого вида деятельности.

Откуда берутся данные для расчетов

Формулы для определения рентабельности различных видов должны включать в себя показатели, которые указывают на активы, выручку, капитал и многие другие данные.

Все они содержатся в финансовой отчетности компании, в следующих разделах:

- отчет о финансовых результатах деятельности;

- бухгалтерский баланс.

Определение эффективности работы предприятия на протяжении определенного периода, наиболее точно позволяет понять рентабельность. В зависимости от специфики работы и представленных сфер и рынков, каждое отдельное предприятие ориентируется на те виды доходности, которые наиболее полно раскрывают картину. Например, производители часто считают рентабельность производства и продукции. Продажники — рентабельность продаж. Данные можно взять из бухгалтерской документации. Наиболее наглядно посчитать результат в процентном соотношении.

Вместо итога

Что такое доходность облигации к погашению (YTM)?

Доходность к погашению облигации — это, по сути, внутренняя норма доходности (IRR), связанная с покупкой этой облигации и удержанием ее до даты погашения. Другими словами, это доход от инвестиций, связанный с покупкой облигации и реинвестированием купонных выплат по постоянной процентной ставке. При прочих равных условиях доходность к погашению облигации будет выше, если цена, уплаченная за облигацию, будет ниже, и наоборот.

В чем разница между доходностью к погашению облигации и ее купонной ставкой?

Основное различие между доходностью облигации и ее купонной ставкой состоит в том, что ставка купона является фиксированной, тогда как доходность к погашению меняется во времени. Ставка купона фиксируется в контракте, тогда как доходность к погашению изменяется в зависимости от цены, уплаченной за облигацию, а также процентных ставок, доступных на других рынках. Если доходность к погашению выше купонной ставки, это говорит о том, что облигация продается с дисконтом к ее номинальной стоимости. С другой стороны, если доходность к погашению ниже купонной ставки, то облигация продается с премией.

Более высокая доходность к погашению лучше?

А на этом сегодня все про доходность к погашению. В следующих статьях продолжим говорить про инвестиции. Успехов и до новых встреч на страницах проекта Тюлягин!