Abc-анализ

Содержание:

- Выполнение XYZ-анализа

- Оценка метода касательных

- Этап 1. Анализ запасов по методу АВС

- Использование ABC XYZ анализа

- XYZ анализ

- Требования к данным

- Пример ABC анализа продаж продукции в Excel

- АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

- ABC анализ — примеры использования

- Как проводится ABC-анализ?

- ABC-анализ в 1С

- Как работать с дефицитом?

- ABC анализ клиентов и по поставщикам

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- ABC-анализ по накопительному проценту

Выполнение XYZ-анализа

Алгоритм XYZ-анализа строится так:

- Выбрать объект и анализируемый параметр.

- Определить временные рамки исследования.

- Рассчитать коэффициент вариации по каждому объекту.

- Ранжировать объекты по коэффициенту вариации.

- Распределить объекты на 3 группы:

- Х — коэффициент вариации от 0 до 10% — группу характеризует устойчивость;

- Y — коэффициент вариации от 10 до 25% — поведение группы изменчиво, но прогнозируемо;

- Z — коэффициент вариации от 25% — случайный, разовый характер сделки, спроса и т. д.

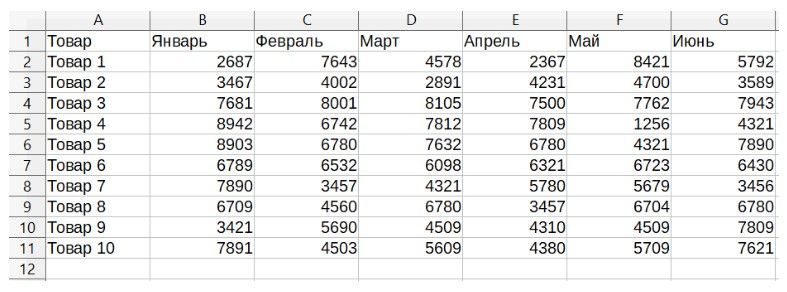

Выполним XYZ-анализ клиентской базы ООО «Альфа» средствами Excel:

- Объектом анализа выбираем клиентскую базу и рассматриваем сумму покупок по каждому.

- Определим период, за который проводим анализ. Это будут шесть месяцев из полугодия, рассмотренного в АВС-анализе.

- Составляем таблицу клиентов с объёмами покупок за каждый из выбранных шести месяцев.

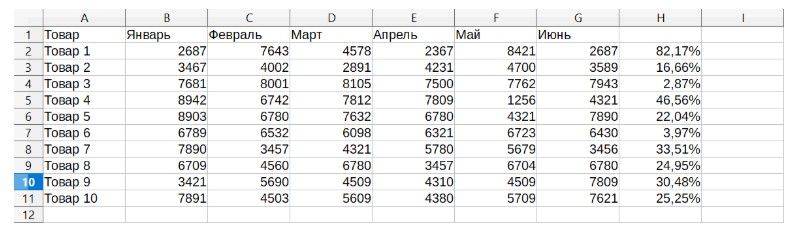

В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам - Коэффициент вариации рассчитывается по сложной формуле. Его значения колеблются от 0 до 1. В Excel для этого предусмотрен специальный инструмент: если данные начинают вводиться со строки 3 (ячейки В3-G3), в свободном столбце вписываем формулу =СТАНДОТКЛОНП (B3:G3)/СРЗНАЧ(B3:G3), протягиваем до последней строки, ячейкам задаём процентное значение. В этом варианте коэффициент будет отображаться в процентах.

Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel - Для удобства в таблице можно рассчитать средние продажи за месяц по каждому клиенту и стандартное отклонение. Но для результатов анализа принципиальным будет коэффициент вариации. На этом этапе он должен быть проставлен в строке каждого клиента.

Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту -

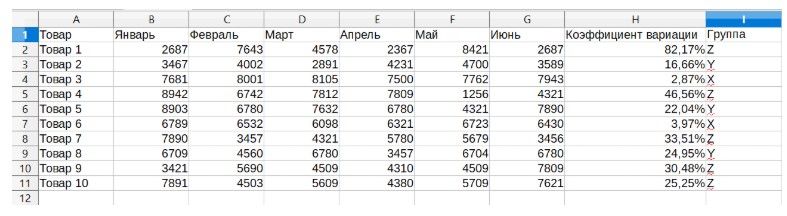

Таблицу клиентов сортируем в порядке возрастания по значению коэффициента (меню «Данные» → «Сортировка» → «По возрастанию»). Делим их на 3 группы. В группу X войдут клиенты с коэффициентом от 0 до 10%, Y — от 10 до 25%, Z — выше этого значения. Если объектов немного, можно вместо сортировки проставить принадлежность к группе вручную в отдельном столбце.

XYZ-анализ распределяет всех клиентов по трём группам

- Подведём итог проведённого XYZ-анализа клиентской базы ООО «Альфа». В группу X вошли стабильно покупающие клиенты, их насчиталось 8 из 20. Для вошедших в группу Y (7 клиентов) характерен колеблющийся спрос. В группе Z (5 клиентов) спрос практически непредсказуем и скорее случаен, чем закономерен. Делаем вывод, что поведение большинства клиентов компании стабильно или прогнозируемо.

XYZ-анализ характеризует группы объектов по степени их стабильности

Оценка метода касательных

Рассмотренный метод АВС-анализа по касательным обладает рядом достоинств, благодаря которым его можно рассматривать как пригодный в практическом использовании.

К преимуществам данного метода можно отнести следующие:

- Метод АВС-анализа по касательным относится к методам с нефиксированными границами групп, что позволяет применять его на различных (но не на всех, однако об этом дальше) наборах данных, характеризующихся различной формой кривой Парето;

- Простота и наглядность метода, благодаря чему он прост в реализации программными средствами.

Однако, стоит заметить, что получаемое разделение объектов нельзя назвать единственно правильным. Если вид кривой Парето в какой-то момент времени сильно изменился, возможно полезнее будет выяснить причины произошедшего, а не полагаться на метод, который легко «подстраивается» под произошедшие изменения

Поэтому при использовании метода касательных крайне важно не забывать, для каких целей проводится ABC-анализ, и регулярно интерпретировать полученные результаты

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

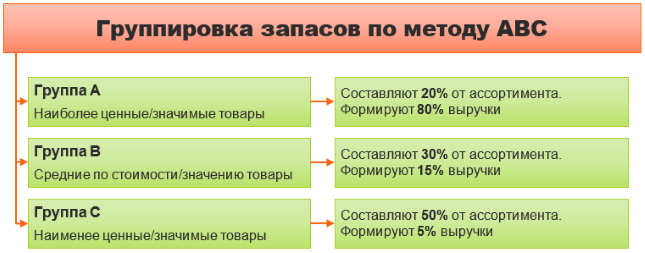

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

XYZ анализ

Методика проведения XYZ-анализа в Excel в целом похожа. Но поскольку необходимо искать отклонения от средних показателей, данные потребуется собирать помесячно.

Алгоритм выполнения XYZ-анализа на примере показателей спроса на товар выглядит следующим образом:

Занести в таблицу данные по каждому товару по месяцам.

Для всего диапазона ячеек с цифрами задать формулу по типу: =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3).

- Полученные значения будут внесены в следующий столбец “Коэффициент вариации”.

- Далее необходимо ранжировать полученные значения с использованием формулы =ЕСЛИ(I3<=10%;”X”;ЕСЛИ(I3<=25%;”Y”;”Z”)).

Требования к данным

Для получения корректных результатов АВС-анализа требуется осуществить подготовку входного набора данных.

Источник данных (база данных, файл и др.) может иметь множество полей, поэтому для получения корректного результата АВС-анализа необходимо грамотно определить срез данных.

После определения среза необходимо осуществить агрегацию данных и приведение их к формату, указанному в таблице ниже.

| Имя поля | Метка поля | Тип данных | Вид данных |

|---|---|---|---|

| OBJECT | Название объекта (Товар, товарная группа и т.д.) | Строковый | Дискретный |

| FACTOR | Название фактора (Выручка, объём продаж и т.д.) | Вещественный | Непрерывный |

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Как проводится ABC-анализ?

Порядок проведения ABC-анализа включает в себя шесть основных этапов:

- Определяется цель ABC-анализа. Здесь задаётся вопрос: «Для чего вообще проводится ABC-анализ?».

- Определяются действия по результатам ABC-анализа. Здесь задаётся вопрос: «Какие действия будут совершаться с полученными в ходе ABC-анализа результатами?».

- Определяется объект ABC-анализа и его параметр. Здесь задаются вопросы: «К чему будет применён ABC-анализ?» и «По какому признаку будет производиться ABC-анализ?». Как уже было упомянуто, в большинстве случаев объектами ABC-анализа служат товарные позиции, группы или категории, а также поставщики. К каждому объекту следует применять свой параметр описания и измерения, например, к объёму продаж будет применим количественный параметр, доход будет измеряться в денежном эквиваленте и т.д.

- Составляется список объектов по рейтингу. Объекты должны указываться в списке по убыванию значения выбранного ранее параметра, т.е. сначала указываются лучшие позиции, а затем худшие.

- Производится расчёт доли параметра от совокупной суммы всех параметров, учитывая накопительный итог. Долю с учётом накопительного итога можно высчитать, если прибавить текущий параметр к общей сумме параметров, применяемых ранее.

- Выделяются A, B и C группы. Затем всем выбранным объектам присваиваются значения выделенных групп.

Всего способов выделения групп существует около десятка, однако наиболее применимым среди всего этого количества являются метод касательных, метод суммы и эмпирический метод. Коротко скажем об их отличиях:

- Эмпирический метод предполагает разделение групп в соотношении «80/15/5».

- Метод суммы подразумевает сложение доли анализируемых объектов с их совокупной долей в результате, благодаря чему значение суммы будет находиться в процентном диапазоне «0-200%». Сами же группы выделяются так: группе «А» присваивается значение «100%», группе «B» присваивается значение «45%», а группа «C» берёт на себя всё остальное. Основным достоинством метода суммы считается его гибкость.

- Метод касательных считается наиболее гибким из всех. Этот метод подразумевает проведение к кривой ABC касательной, которая сначала отделяет группу «А», а после – группу «С».

Также нужно иметь в виду, что возникновение спроса на материальные ресурсы A, B и C подчиняется определённым закономерностям. К примеру, специалисты установили, что в подавляющем числе торговых фирм и промышленных предприятий 80% общей стоимости объёма продаж приходится всего лишь на 10% продукции, которая составляет группу «A»; 15% общей стоимости объёма продаж приходится на 25% продукции, которая составляет группу «B»; и 5% общей стоимости объёма продаж приходится на 65% продукции, которая составляет последнюю группу – группу «C».

В настоящее время метод ABC-анализа активно применяется в процессе планирования и формирования ассортимента на самых разных стадиях в наиболее гибких системах логистики и, конечно, в системах производства, сбыта и снабжения.

Но помимо ABC-анализа существуют и другие виды анализа, которые широко используются в сфере бизнеса. Сюда можно отнести анализ товарного ассортимента по мере востребования (FMR-анализ), анализ ресурсов по характеру их потребления (XYZ-анализ), анализ сбыта продукции по лояльности клиентов (RFM-анализ), анализ необходимости ассортимента (VEN-анализ), метод стратегического планирования (SWOT-анализ) и другие.

На основе всего, что было сказано выше, можно смело сделать вывод о том, что ABC-анализ помогает не только выявить проблемы, которые связаны с анализируемыми объектами, но также и создать информационную базу, основываясь на которой можно будет произвести улучшения в соответствующей области.

Однако не следует стремиться к тому, чтобы произвести комплексное улучшение по нескольким направлениям сразу. Лучшим вариантом будет постепенное налаживание эффективности организации, в процессе которого будут выделяться наиболее приоритетные перспективы в направлении развития и создаваться новые маркетинговые стратегии, а также методы их реализации.

ABC-анализ в 1С

Многие руководители хотят проводить ABC и XYZ анализ ресурсов компании. Торговые компании чаще всего анализируют номенклатуру и клиентов.

ABC-анализ позволяет разделить ресурсы по степени их важности. В интернете есть множество статей, где даны четкие определения и способы проведения такого анализа

В данной статье мы рассмотрим возможности для проведения анализа клиентов и номенклатуры в программе «1С:Управление торговлей, ред. 10.3».

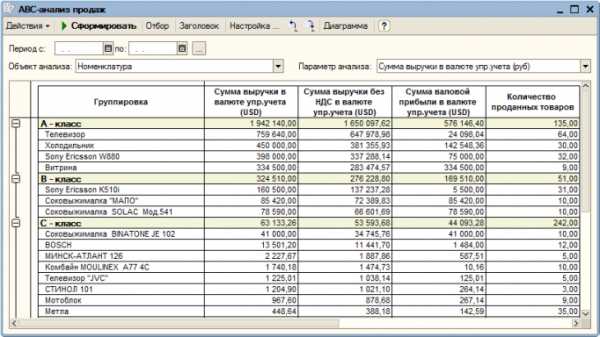

Отчет ABC-анализ продаж

С помощью данного отчета вы можете провести ABC-анализ продаж по клиентам, номенклатуре и менеджерам. Иными словами, вы можете выявить наиболее крупных клиентов или товары, имеющие максимальные продажи.

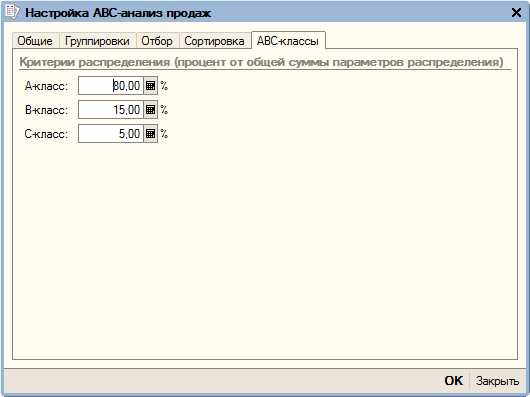

Прежде всего, нужно открыть настройку отчета и на закладке «ABC-классы» установить способ разбиения на классы. Стандартный вариант заполнения – 80-15-5:

На форме отчета выбирается объект анализа – контрагент, номенклатура или менеджер.

Также указывается способ расчета:

- Сумма выручки.

- Сумма выручки без НДС.

- Сумма валовой прибыли.

- Количество товаров.

Таким образом вы можете разделить клиентов и товары на классы в зависимости от общей суммы продаж, количества проданных товаров или суммы прибыли.

Пример сформированного отчета по номенклатуре:

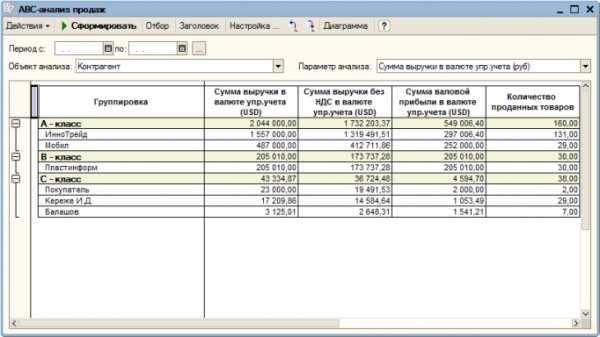

Пример сформированного отчета по контрагентам:

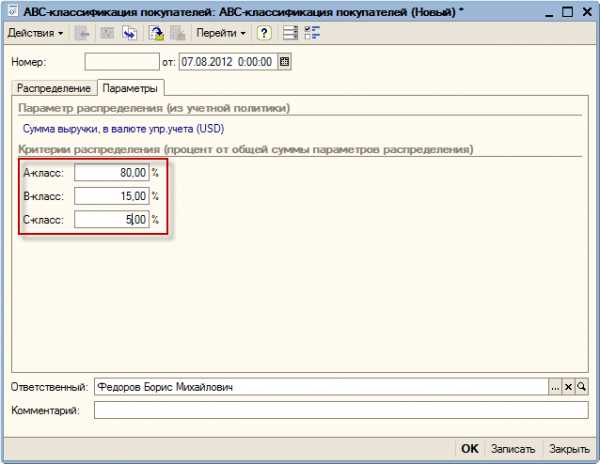

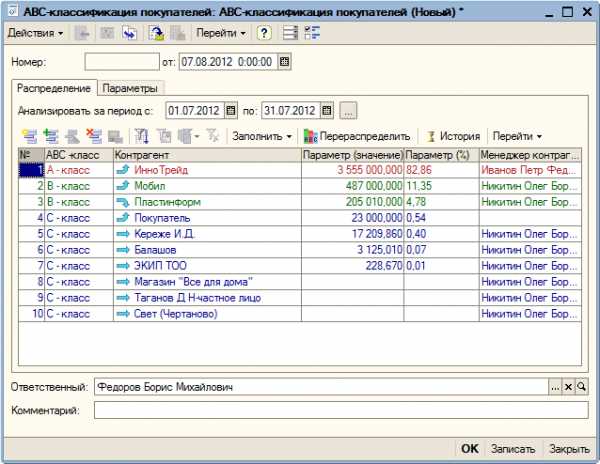

Документ «ABC-классификация покупателей»

Можно не только разделить клиентов на классы в отчете, но и присвоить клиенту постоянный класс. Установленный класс будет отображаться в карточке клиента.

Для проведения классификации нужно создать документ «ABC-классификация покупателей».

Создадим новый документ и на закладке «Параметры» заполним критерии распределения класса:

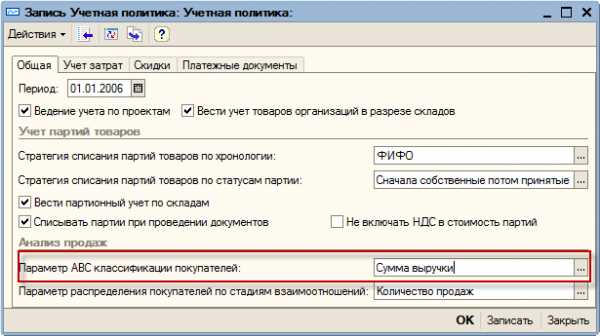

Важно: параметр распределения (сумма выручки или сумма прибыли) устанавливается в учетной политике:

Далее перейдем на закладку «Распределение» и укажем период анализа – период, продажи за который будет анализировать программа. Чаще всего в качестве периода указывают один месяц, а классификацию клиентов повторяют каждый месяц, устанавливая новые классы.

Далее нажмем на кнопку Заполнить – Заполнить и программа автоматически заполнит документ на основании данных о продажах:

Каждому клиенту был назначен определенный класс, синими стрелками (прямо, вверх или вниз) программа обозначает изменение класса клиента по сравнению с предыдущей классификацией (не изменился, улучшился, ухудшился).

При необходимости вы можете поменять класс клиента, вручную выбрав нужное значение.

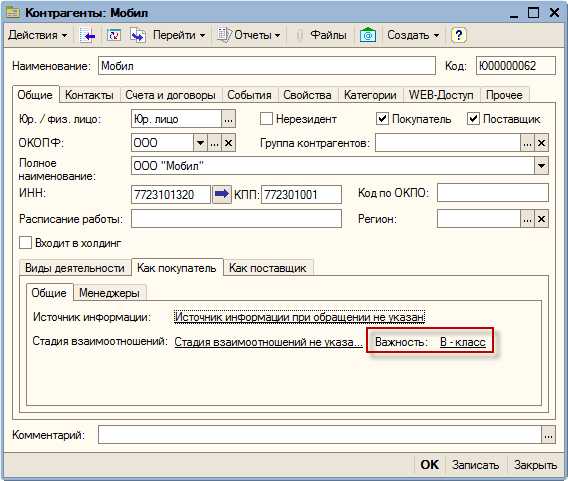

После проведения документа текущий ABC-класс отобразится в карточке клиента на закладке «Как покупатель»:

Как работать с дефицитом?

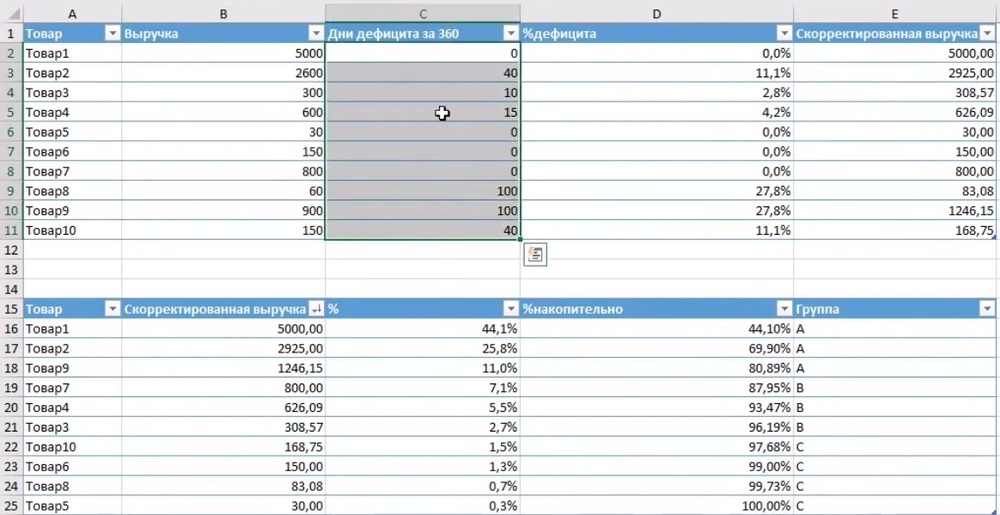

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

Посмотрим на примере:

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

Посмотрим формулу:

У нас есть выручка 2600 за 320 дней. Мы можем посчитать, какая была бы выручка по товару за 360 дней. Для этого нужно разделить 360 на (360 — число дней дефицита). Так мы получим скорректированную выручку

Обратите внимание: в формуле есть проверка, что дни дефицита меньше 30%

Корректировать дефицит нужно не по всем товарам. Допустим, у нас есть товар, который был в продаже всего 10 дней, приходил на склад и всё время продавался. У него будет большое количество дефицита (90-95%). Если по нему скорректировать показатель, то он попадёт в очень высокую группу, и к нему будут применены определённые подходы. Но скорее всего, товары, у которых большие дни дефицита, это продажа с колёс, либо позиции под заказ.

При корректировке анализа на дефицит мы рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет, оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

В настройках Forecast NOW! есть пункт «Учитывать дефицит при abc анализе». Если его включить, то те показатели, которые можно скорректировать, корректируются. Что касается порога дефицита, мы можем задавать его сами. Это значение дефицита, которому мы доверяем. Обычно эта цифра не меньше 30-50% от всего времени дефицита товаров на складе.

Таким образом, мы можем выстраивать работу с дефицитом. Мы рекомендуем корректировать на него показатели при проведении abc-анализа, т.к. выручка по таким товарам была бы больше, если бы не дефицит. От этих проблем можно уйти, если делать ABC анализ на будущее, но напоминаем, что для этого необходим прогнозный модуль.

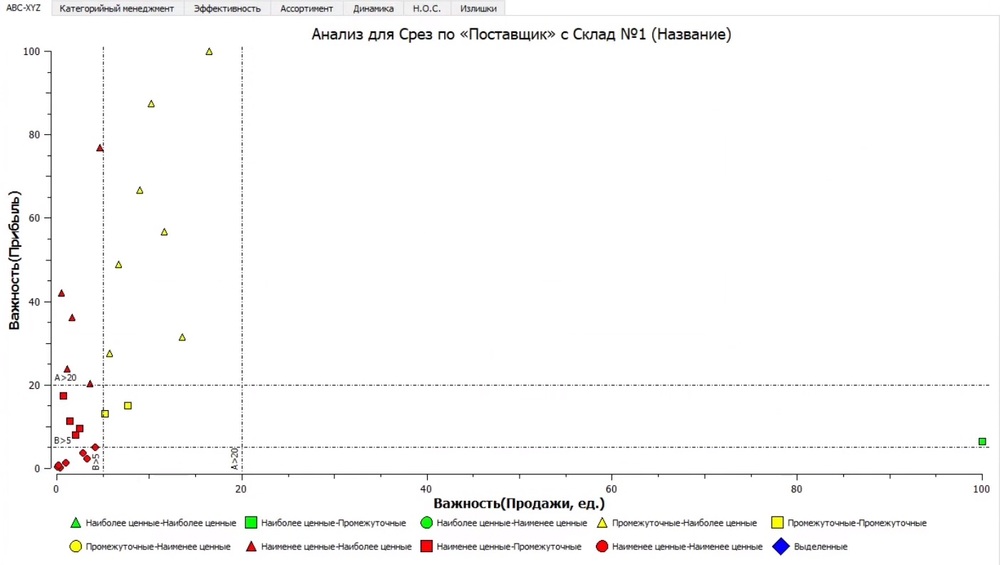

ABC анализ клиентов и по поставщикам

Можно ли провести анализ не по товарам, а по поставщикам? Конечно, да. Это позволит найти условно хороших и плохих поставщиков. Например, поставщик постоянно даёт нам бонусы и скидки. Мы всё время их выполняем, заказываем товар. Но мы можем провести анализ и понять, что поставщик на самом деле плохой, он возит нам товары, которые попадают в группу В и С. Тогда, может быть, от этого поставщика нам стоит отказаться.

Что нужно сделать? Выбираем склад, разбиваем товар по поставщикам, проводим анализ по заданным критериям.

Одни поставщики у нас попали в группу АВ, другие в группу ВА и так далее. Чтобы провести такой анализ, нужно суммировать данные по поставщикам и потом посчитать по ним всё распределение. Таким образом, можем проанализировать свои отношения с поставщиками с точки зрения того ассортимента, который они возят.

Может быть и обратная ситуация. Например, вы дистрибьютор, и хотите посмотреть, какие клиенты у вас условно хорошие и условно плохие. Вместо агрегации по данным поставщика вы можете спуститься ниже – на уровень клиента. И по той же логике провести анализ по клиентам. Разбить данные по продажам, по выручке, по прибыли и провести разбивку по клиентам по итогам ABC анализа.

Принцип abc анализа такой же: разбили данные, посчитали значение параметра для каждого товара и для каждого клиента. Это даст вам понимание, какие клиенты попали в группу АА (условно хорошие), а какие клиенты попадают в группу СС (условно плохие). На основе этого анализа можно принять решение, хотите ли вы дальше поставлять товары этим клиентам.

Бывает так, что клиент ставит жёсткие условия, выставляет просрочки, штрафы за непоставку, а прибыли для вас обеспечивает всего 2%. Может быть, проще от этого клиента отказаться и предложить более выгодные условия тому, от которого вы получаете больше выручки?

АBC анализ довольно гибкий инструмент. Главный принцип abc анализа в том, что его можно проводить по товарам, по поставщикам, по клиентам

Но важно понимать, какие задачи, решаемые ABC анализом, перед вами стоят. Сначала нужно чётко сформулировать цель, а потом уже проводить анализ и его интерпретировать

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

ABC-анализ по накопительному проценту

Итак, у нас есть товары, которые сгенерировали нам какую-то прибыль за период проведения анализа. Сначала мы сортируем эти товары по значению критерия от большего к меньшему. Далее наша задача понять, какой процент критерия обеспечивает каждый товар.

Например (изображение выше), товар 9 обеспечил 37% прибыли, которую мы получили от 10 товаров. Мы посчитали сумму по прибыли (она не выведена в таблицу) и поделили 550 на эту сумму. И так по каждому товару определяем, какой процент по выбранному критерию он обеспечивает. После этого мы просчитываем накопительный процент. Например, товары 9 и 7 обеспечивают 71% прибыли, товары 9,7 и 3 обеспечили 79% прибыли и т.д.

Дальше нам необходимо подобрать границы отнесения товаров к определённой группе. Выбираем критерии и делаем. В основе нашего примера – классический принцип Парето.

- Группа А – товары, которые принесли нам 80% прибыли.

- Группа В – товары, которые обеспечили 15% прибыли.

- Группа С – товары, обеспечившие 5% прибыли.

Недостатки анализа по накопительному проценту:

- Сами выбираем границы, а значит, есть риск ошибиться. При любых изменениях в системе управления запасами, какие-то жёсткие границы не всегда работают. В том году принцип «80-15-5» у вас работал отлично, а в этом году – нет.

- При таком методе анализа товары с близкими значениями параметров могут попасть в разные группы. Сравните характеристики прибыли товара 3 и 6 на изображении выше.

Если мы проводим АВС анализ, чтобы применять какую-то определённую политику к каждой группе товара, а у нас товары с близкими параметрами попадают в разные группы, могут возникать проблемы с интерпретацией результатов и дальнейшие сложности с системой управления товарными запасами.