Себестоимость

Содержание:

- Задача 1

- Способы уменьшения себестоимости

- Анализ заработной платы в себестоимости продукции

- От чего зависит себестоимость продукции

- Себестоимость: что это и зачем ее считать?

- От каких факторов зависит размер заработной платы

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Формула и пример расчета

- Виды себестоимости

- РАССЧИТАЕМ СУММУ ЭКОНОМИИ

- Методы расчета себестоимости

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Способы уменьшения себестоимости

Чтобы уменьшить себестоимость продукции, что очень важно для успешной работы предприятия, нужно:

Увеличить объемы выпуска. Вырастут только переменные затраты, постоянные останутся прежними. То есть выручка вырастет сильнее расходов, прибыль тоже.

Закупить новое оборудование и внедрить новейшие технологии. Это сэкономит ресурсы компании, ускорит процесс выпуска продукции, увеличит производительность и качество.

Повысить производительность труда персонала. Коллектив нужно заинтересовать. Например, выполнили план по выпуску продукции, уменьшили количество брака — премия. Часто применяется сдельная оплата труда. Например, швея получает зарплату в зависимости от того, сколько платьев сшила.

Рационально расходовать сырье и материалы, экономить на электроэнергии, отоплении и так далее. Требуется строгий учет сырья и материалов, нужно исключить хищения, применять энергосберегающие технологии.

Сократить лишние штатные единицы, не «раздувать» штат, использовать методику совмещения должностей и увеличения нагрузки на сотрудников. Способ непопулярный, но эффективный.

Оптимизировать закупки. От 50% до 80% всей себестоимости составляют именно затраты на покупку сырья, материалов, товаров

Очень важно искать проверенных поставщиков, которые предлагают самые приемлемые условия сотрудничества. Требуется изучение рынка, нужно избегать услуг посредников, оптимизировать логистику доставок.

Воспользоваться скрытыми резервами предприятия

Например, использовать отходы, которые зачастую утилизируются платно. Применение вторсырья позволит уменьшить расходы на закупки, можно отыскать способы реализовать побочные продукты. Например, на производстве досок опилки не нужно выбрасывать! Можно найти покупателей среди местных дачников.

Избавиться от брака или хотя бы уменьшить его количество. Нужно тщательно следить за процессом производства, выяснять причины брака. Если виновен сотрудник — эти расходы можно переложить на него.

Следить за конкурентами, рынком, проводить маркетинговые исследования, чтобы понимать, какая продукция пользуется спросом и каковы средние цены на данные изделия.

Анализ заработной платы в себестоимости продукции

Найдите эти работы и отправьте в базу знаний.Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку «Скачать архив»

Снижения себестоимости продукции в ОАО «Сукно»

Статус и регламент функционирование предприятия ОАО «Сукно». Анализ его производственно-хозяйственной деятельности. Исследование показателей рентабельности. Выявление резервов снижения себестоимости продукции, направления снижения себестоимости продукции.

дипломная работа , добавлен 09.11.2009

Обеспечение выполнения задания по снижению себестоимости продукции за счет реализации резервов роста производительности труда

Факторы и резервы роста производительности труда. Расчет величины ее повышения, необходимого для заданного снижения себестоимости продукции. Показатели производственно-хозяйственной деятельности предприятия, план организационно-технических мероприятий.

курсовая работа , добавлен 12.05.2015

Пути снижения себестоимости продукции на предприятии на примере ОАО «Керамин»

Теоретические аспекты формирования себестоимости продукции и мероприятия по ее снижению. Анализ себестоимости продукции на примере ОАО «Керамин»: анализ затрат на производство по экономическим элементам, производительности труда и заработной платы.

дипломная работа , добавлен 09.11.2009

Пути снижения себестоимости продукции

Теоретические аспекты учета расходов и формирования себестоимости продукции. Методы калькулирования себестоимости продукции. Анализ финансово-хозяйственной деятельности и пути снижения себестоимости продукции ОАО «Ярославский завод силикатного кирпича».

курсовая работа , добавлен 07.04.2017

Анализ хозяйственной деятельности себестоимости овощей защищенного грунта

Значение и задачи экономического анализа себестоимости продукции. Анализ себестоимости продукции. Анализ динамики, выполнения плана и структуры себестоимости продукции. Резервы снижения себестоимости продукции.

курсовая работа , добавлен 14.09.2006

Экономическая сущность себестоимости продукции предприятия

Виды, состав и значение себестоимости продукции. Методы учета затрат и калькулирования себестоимости продукции. Анализ себестоимости продукции (молока и зерна) в СХПК «Элита» и резервы ее снижения. Выполнение плана по уровню себестоимости продукции.

дипломная работа , добавлен 23.09.2013

Совершенствование производственно-хозяйственной деятельности (на примере УП «Рамок»)

Теоретические аспекты производственно-хозяйственной деятельности предприятия. Пути снижения себестоимости продукции, основные направления максимизации прибыли. Характеристика выпускаемой продукции и рынков сбыта. Анализ организации труда на предприятии.

дипломная работа , добавлен 10.07.2010

Понятие и сущность себестоимости продукции, ее экономическое обоснование

Формирование себестоимости продукции, пути ее снижения на примере ОАО «ЧТЗ-Уралтрак»: характеристика производственно-хозяйственной деятельности предприятия, ассортимент кордовых изделий, рынки сбыта; планирование себестоимости, анализ показателей прибыли.

дипломная работа , добавлен 23.10.2012

Формирование себестоимости производства и реализации продукции на предприятии

Основные функции себестоимости: определение оптимальных размеров предприятия, учёт и контроль всех затрат на выпуск и реализацию продукции.

Анализ путей снижения себестоимости продукции. Характеристика ОАО «Шахта Южная», структура полной себестоимости.

реферат , добавлен 05.06.2012

Себестоимость продукции и пути ее снижения на предприятии (на примере ДСУ-63 РУП «СМТ-8»)

Роль себестоимости продукции в производственно-хозяйственной деятельности предприятия. Общая характеристика его, организационно-управленческая структура. Анализ технико-экономических показателей деятельности предприятия, пути снижения себестоимости.

дипломная работа , добавлен 11.09.2009

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

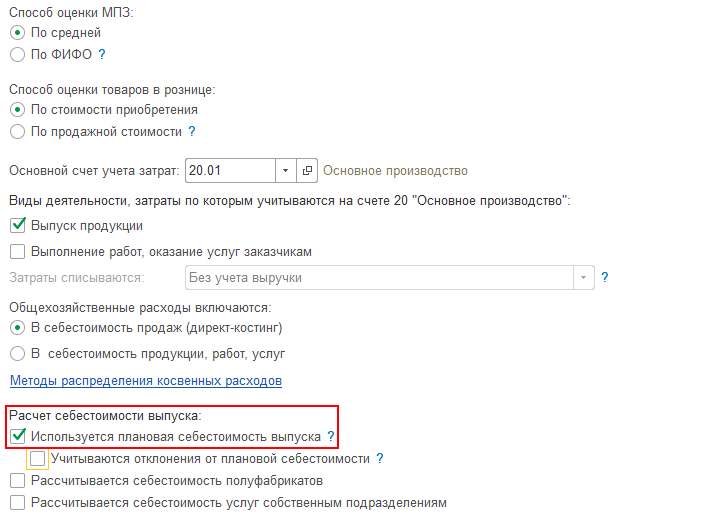

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

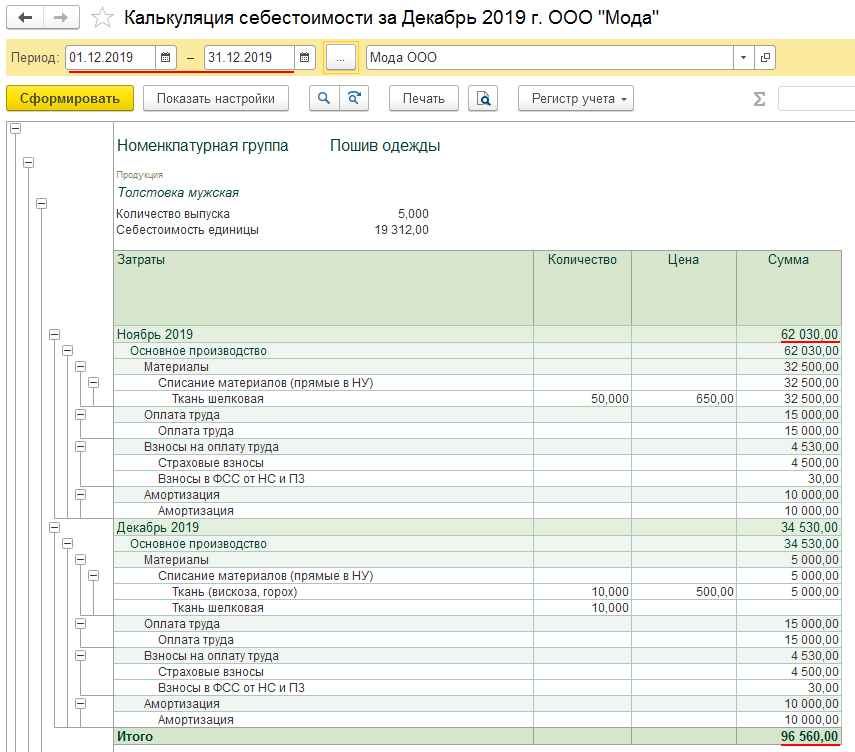

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

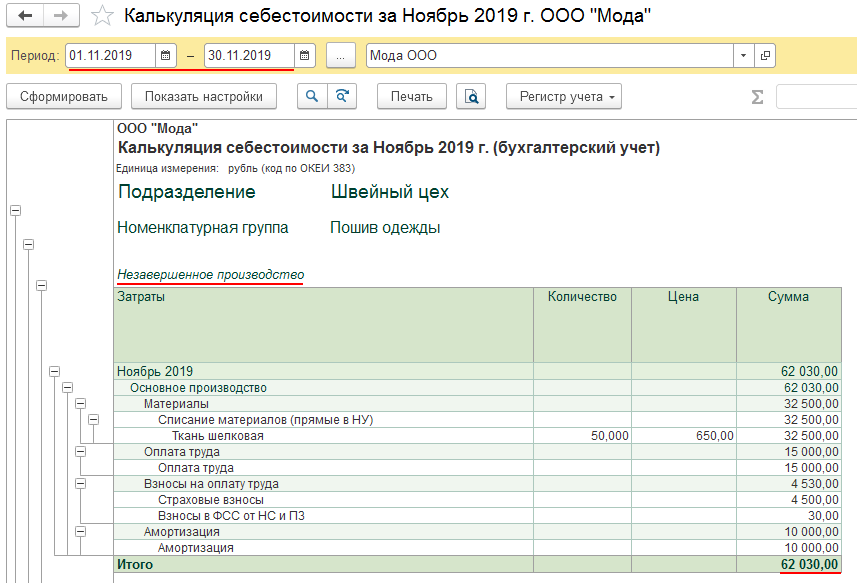

Этим же отчетом можно посмотреть затраты незавершенного производства.

Формула и пример расчета

Существует множество различных формул для расчета ССТ продукции, однако чаще всего используется следующая формула: С1Т = (МТ+ЗП+А+ЛР+РнР)/КТ. Расшифровывается она так:

- С1Т – себестоимость 1 единицы товара;

- МТ – материальные траты (покупка сырья и комплектующих, которые нужны для создания изделия);

- ЗП – заработная плата рабочим;

- А – амортизация (покупка новых станков, расширение цеха и так далее);

- ЛР – логистические расходы (транспортировка и доставка изделий, а также расчет пути доставки);

- РнР – траты на реализацию (реклама, аренда магазинов и так далее);

- КТ – количество изделий, созданных за единицу времени.

Давайте теперь рассмотрим пример расчета.

Предположим, имеется некая фабрика X, которая занимается выпуском однотипной продукции. В предыдущем учетном периоде фирма потратила 30 000 рублей на зарплату рабочим, 100 000 рублей – на покупку сырья, 20 000 рублей – на транспортировку и хранение, 15 000 рублей – на замену станков, 10 000 рублей – на рекламу и аренду магазина. Всего было сделано 100 изделий.

Давайте теперь воспользуемся формулой: (МТ+ЗП+А+ЛР+РнР)/КТ = (100 000 + 30 000 + 15 000 + 20 000 + 10 000)/100 = 1 750.

Значит, ССТ 1 единицы товара составит 1 750 рублей.

Виды себестоимости

Единой классификации не существует. Организации подбирают метод расчета в зависимости от конкретной отрасли и предприятия.

Выбор вида показателя зависит от целей и метода расчета

Выбор вида показателя зависит от целей и метода расчета

По типу применяемых при расчете данных себестоимость может быть плановая, фактическая, нормативная и сметная. Все типы себестоимости рассмотрим подробнее.

Плановая

Плановая обычно определяется на год или иной срок. Расчет ведется на основе установленных норм и существующих показателей. Типичным примером расчета представляется прогноз издержек на материалы и зарплату по договорам.

Фактическая

Показатель формируется на основе прошлых данных, оценивая расходы на уже созданные товары. Реальные значения могут серьезно отличаться от плановых и при этом дают более точную оценку. Если затраты превысили плановые показатели, то стоит провести анализ ситуации для выявления причин и разработке мер по борьбе с такими случаями в будущем. Применяются конкретные методы по снижению себестоимости конечного товара или услуги.

Нормативная

Рассчитывается по нормам на расход энергии, сырья и топлива для производства. Учитываются издержки на оплату труда, основываясь на конкретных тарифных ставках. Показатель помогает анализировать возможные отклонения реальных сумм от нормативных расходов.

Сметная

Этот вариант применяется при расчете расходов для единичных видов товара. Подойдет для строительных и подрядных работ. При этом учитываются требования к материалам, элементам и видам работ.

РАССЧИТАЕМ СУММУ ЭКОНОМИИ

Сумма экономии при внедрении новых видов материалов зависит от изменения нормы расхода и цены за единицу материала и рассчитывается по формуле:

Энм = (НЦ – Н1Ц1) × K,

где Энм — экономия от внедрения новых видов сырья и материалов, руб.;

Н, Н1 — норма расхода данного вида сырья, материала, топлива на единицу продукции в соответствующих единицах измерения до и после осуществления организационно-технических мероприятий;

Ц, Ц1 — цена единицы данного вида сырья, материалов, топлива до и после осуществления мероприятия, руб.;

K — объем производства продукции (или объем потребления данного вида ресурса) в данном периоде.

ПРИМЕР 1

Члены рабочей группы, рассматривая изготовление каждой детали, предложили заменить материал в одной из них.

Деталь изготавливается из стали холоднокатаной толщиной 0,8 мм, предложено заменить материал на сталь холоднокатаную толщиной 0,7 мм. На потребительских свойствах продукции это не скажется.

Расчет экономии представлен в табл. 1.

Несмотря на то что цена на сталь толщиной 0,7 мм незначительно превышает цену на сталь толщиной 0,8 мм, сумма экономии составляет 321 тыс. руб.

Вывод: решение рациональное, его необходимо внедрить в производственный процесс.

Экономию от снижения нормы расхода материальных ресурсов рассчитывают по формуле:

ЭН = (НЦ – Н1Ц) × K,

где ЭН — сумма экономии от снижения нормы расхода материального ресурса, руб.;

Н и Н1 — норма расхода данного вида сырья, материала, топлива и энергии на единицу продукции в соответствующих единицах измерения (кг, т, м и др.) до и после осуществления организационно-технических мероприятий;

Ц — цена единицы данного вида сырья, материалов, топлива, энергии, руб.

K — объем выпуска продукции, по которой изменяют нормы расхода в связи с внедрением данного организационно-технического мероприятия в планируемом периоде, в соответствующих единицах.

ПРИМЕР 2

Рабочая группа рассмотрела технологический процесс изготовления деталей и выявила, что некоторые детали, изготавливаемые из стали толщиной 2 мм, имеют большой процент деловых отходов. Связано это с раскроем листов железа. Был предложен вариант по изменению раскроя и, как следствие, уменьшение на 3 % нормы расхода материала. Расчет экономии приведен в табл. 2.

Экономия по данному предложению составила 59 тыс. руб. Вывод: предложение принять.

Экономия по заработной плате производственных рабочих и сборам, начисляемым на их зарплату, может быть достигнута за счет разработки и внедрения мероприятий организационно-технического характера, обеспечивающих снижение трудоемкости производимой продукции. Рассчитывают данный показатель по формуле:

Эсд = (ВT – В1T1) × (1 + (С / 100)) × К,

где Эсд — сумма экономии по сдельной заработной плате и сборам, начисляемым на фонд оплаты труда, руб.;

В, В1 — норма времени на производство единицы продукции до и после проведения мероприятий, нормо-часов;

T, T1 — тарифная ставка, соответствующая разряду выполняемых работ, руб.;

С — установленный процент отчислений с фонда оплаты труда;

К — количество изделий, по которым снижается норма времени за счет проведения мероприятий.

ПРИМЕР 3

Рассматривая технологический процесс изготовления деталей, рабочая группа вышла с предложением переместить изготовление части деталей на другое технологическое оборудование. На качестве изготовления деталей данное изменение процесса производства не скажется, норма времени в целом по всему изделию останется прежней, но выполнять работу будут менее квалифицированные работники, с меньшей тарифной ставкой. За счет этого будет достигнута экономия. Расчет экономии — в табл. 3.

Экономия по данному предложению составит 8,4 тыс. руб. Вывод: предложение является рациональным, необходимо принять в работу.

Методы расчета себестоимости

Рассчитывать себестоимость продукции очень важно для определения рентабельности и прибыли, для формирования ассортиментной и ценовой политики, для формирования всех бухгалтерских и финансовых расчетов. Без знания себестоимости невозможно понять, насколько прибыльным будет бизнес, какие расходы нужно запланировать, покроет ли их торговая наценка и так далее

Без знания себестоимости невозможно понять, насколько прибыльным будет бизнес, какие расходы нужно запланировать, покроет ли их торговая наценка и так далее.

Для расчета себестоимости применяются следующие методики:

- Нормативный метод. Применяется в серийном, мелкосерийном и массовом производстве, в частности, в машиностроении, обувной, текстильной, мебельной отрасли. Суть в том, что ежемесячно устанавливаются нормы производства, проводится учет выработки продукции, согласно этим нормативам. Если есть перерасход ресурсов, значит, были допущены ошибки.

- Позаказный метод. Применяется на индивидуальных производствах. Подсчет себестоимости проводится отдельно для каждого заказа, для каждого заказчика по индивидуальным параметрам и учитывается на отдельном аналитическом счете. Например, подсчитывается смета на строительство дома по авторскому проекту.

- Попередельный метод. Используется на массовых производствах, где сырье проходил несколько этапов обработки. Например, сначала дерево было срублено, потом доставлено на производство, распилено на доски, их высушили, обработали, покрасили, отшлифовали. Все эти процессы разделены на этапы и каждый из них включает свои затраты, которые потом складываются в общую себестоимость готовой продукции.

- Попроцессный метод. Простой метод, который применяется в текстильной, транспортной, добывающей сферах, в производстве стройматериалов и текстильной продукции. Все затраты за отчетный период складываются и делятся на количество произведенной продукции.

- Директ-костинг. Учитывает только переменные затраты, как прямые, так и косвенные. С помощью такого подсчета можно определить критический объем выпуска продукции, когда предприятие остается без прибыли.

Важно

Формула директ-костинга: Критический объем выпуска продукции = Все постоянные затраты компании / цену продукции – переменные расходы на одно изделие.

- Стандарт-костинг. Подвид нормативного метода расчета себестоимости. Однако сверхнормативные затраты в этом случае относятся к финансовым результатам деятельности предприятия или списываются за счет лиц, которые оказались виновны в перерасходе.

Формула расчета производственной себестоимости:

ПрС = МЗ (материальные затраты) + ОТ (оплата труда) + ОФ (отчисления в фонды) + А (амортизация) + ПБ (потери от брака) + ПЗ (прочие затраты) + ОР (общехозяйственные расходы).

ПС (полная себестоимость) = ПрС (производственная себестоимость) + РР (расходы на реализацию продукции).