Как ип вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

Содержание:

- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

- Чем еще занимается бухгалтерия?

- Основы организации бухгалтерского учета в организации

- Порядок учёта

- Минимальные требования к квалификации бухгалтера

- Цели бухучета

- Бухучёт ИП: есть ли в нём необходимость

- Отчетность ООО

- Как выбрать онлайн-бухгалтерию в банке

- Методологические элементы бухгалтерского учёта

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

Сегодня существует множество программ и онлайн-сервисов для ведения бухгалтерии. Почему бы не попробовать справиться собственными силами? Это особенно актуально для начинающих предпринимателей, не имеющих возможности привлекать бухгалтера в штат или отдавать бухучет на аутсорсинг.

Что необходимо для самостоятельного ведения бухгалтерии? Безусловно, нюансы зависят от выбранного налогового режима, однако можно сформулировать общий алгоритм действий:

Выберите налоговый режим. Для этого нужно примерно прикинуть возможные доходы и расходы, а также подумать о гипотетических партнерах. Если это крупные компании, работающие с НДС, выбирайте ОСНО. В противном случае можно остановиться на УСН. Здесь все обычно зависит от накрутки на товары и услуги — при минимальной прибыли со сделки, как правило, выгоднее получается применять режим «Доходы минус расходы». Однако УСН «Доходы» для многих удобнее — меньше бумажной волокиты, так как расходы не требуется подтверждать.

Изучите законодательство

Обратите внимание на сроки и формы сдачи отчетности, порядок уплаты налогов и взносов. Ответы на вопросы можно найти в бесплатной интернет-версии КонсультантПлюс.

Напишите учетную политику

Обычно там указывается следующее: какой бухучет будет использоваться (традиционный или упрощенный), методы налогового учета, порядок составления и оформления документов и подобные вещи. Лучше всего дополнить учетную политику приложениями — например, рабочим план счетов (при необходимости), типовыми формами первичных документов и т. д. Логично, что при осуществлении деятельности будет необходимо руководствоваться выбранной политикой.

Решите вопрос с работниками. Определитесь, есть ли в планах кого-либо нанимать. Стоит понимать, что финансовый и налоговый учет гораздо проще при отсутствии сотрудников. С появлением статуса работодателя возникнет и необходимость кадрового учета.

Следите за документооборотом. Не откладывайте на завтра оформление бумаг — отражайте хозяйственные операции по факту их совершения. Каким образом? Используйте специальные программы и сервисы. И помните, что нет документов — нет сделки. При проверке налоговая не поверит на слово, какими бы честными глазами вы ни смотрели. Любая операция в классическом бухучете отражается по принципу двойной записи — по дебету одного счета и кредиту другого.

Заключите договоры с партнерами. Удобно, когда есть договорные обязательства — зачастую тогда оформление документов существенно упрощается. Подпишите договоры с оператором связи, транспортными компаниями, почтой… Сделайте цифровую подпись, и сдавайте отчетность в электронном виде.

Анализируйте финансовую отчетность. Результат бухучета можно увидеть в балансе и отчете о прибылях и убытках

Для начинающих ИП особенно важно обращать внимание на кредиторскую и дебиторскую задолженности. Если первая существенно превышает вторую, суммированную с денежными средствами, есть повод начать беспокоиться

Но и полное отсутствие кредиторки не гарантирует, что дела идут прекрасно. Возможно, не используются шансы масштабировать бизнес за счет привлечения кредитных средств.

Статья в тему: Что такое краудфандинг + 10 площадок для привлечения средств на развитие бизнеса

Важно! Если вы планируете вести бухгалтерию сами, но не уверены в своих силах, пройдите небольшое обучение. Необязательно лезть в дебри и осваивать институтскую программу, достаточно понять принципы бухучета: что такое активные и пассивные счета, двойная запись, как отражать операции и составлять баланс

Современные программы, конечно, сделают многое за вас, однако во избежание ошибок нужно быть в теме и держать руку на пульсе.

Сегодня есть все возможности для обучения бухгалтерии — книги, онлайн-сервисы, курсы

Чем еще занимается бухгалтерия?

Все остальное, чем обычно нагружают бухгалтеров, не относится к обязанностям бухгалтерии. Озадачивать бухгалтеров чем-то еще — можно, и иногда нужно. Просто называйте вещи своими именами, чтобы избежать путаницы в терминах. Например:

| Неправильно | Правильно | Почему |

| Ты ж бухгалтер, составь договор | Определить основные пункты договоренностей самостоятельно и обратиться к юристу для их формализации | Потому что в случае нарушения договора в суд пойдет юрист, а не бухгалтер. |

| Ты ж бухгалтер, вот и звони покупателям чтобы первичку возвращали | Построить процесс продажи/доставки так, чтобы первичка возвращалась в момент продажи. | Потому что время грамотного главбуха стоит слишком дорого. Тем более к клиенту все равно поедет представитель компании. |

В бэк-офисе бизнеса есть несколько ролей. Например, финансист, экономист, кадровик. Подробнее о ролях бэк-офиса малого бизнеса — в следующих статьях.

В малом бизнесе роли всегда совмещаются (часто в одном человеке — собственнике бизнеса). Как их совмещать в конкретно вашем бизнесе — решение за вами. Но вернемся непосредственно к бухгалтерии.

Основы организации бухгалтерского учета в организации

Первым делом нужно решить, кто будет заниматься бухучетом в ООО и кто за него будет отвечать.

Согласно закону № 402-ФЗ руководитель фирмы должен:

- либо возложить обязанность вести бухучет в ООО на главбуха или другого сотрудника;

- либо заключить договор на оказание бухгалтерских услуг;

- либо возложить эти обязанности на самого себя. Это разрешено только организациям малого и среднего бизнеса, которые имеют право вести бухучет в упрощенном виде.

Следующим шагом нужно составить учетную политику и утвердить ее у руководителя ООО. В ней прописывают применяемые методы бухгалтерского учета, особенности расчета налогов, закрепляют план счетов и формы первичных документов. При проверке учета налоговики будут сверять действия бухгалтеров с учетной политикой ООО.

В процессе работы компания должна вести сплошной учет всех хозяйственных операций. Каждую операцию оформляют первичным документом и фиксируют в регистрах бухучета с группировкой на соответствующих счетах. Все первичные документы нужно хранить не менее пяти лет.

Периодически нужно проводить инвентаризацию обязательств и активов (ст. 11 закона № 402-ФЗ). Когда и как проводить инвентаризацию, организация решает сама и прописывает это в учетной политике.

По итогам года на основе данных бухучета составляют бухгалтерскую отчетность ООО и сдают в налоговую инспекцию и органы статистики.

Порядок учёта

Хозяйственные операции, проводимые через бухгалтерию, влияют на финансовое положение компании. Поэтому, специалист, который ведёт учёт, должен внимательно изучить процесс формирования данной отчётности:

- На первом этапе руководство должно выбрать счёта. Сюда же относится формирование рабочего плана счетов.

- Каждый день работники компании совершают большое количество операций. Для каждой из них должен быть составлен первичный документ.

- На следующем этапе данная документация должна пройти регистрацию в учётных регистрах, после она направляется бухгалтеру.

- На основании полученных бумаг, специалист должен составить проводку. Это означает внесение суммы операции в счёта бухгалтерского бухучёта.

- На протяжении всего месяца каждая из совершенных операций должна отображаться на счетах с помощью проводок.

- Основанием для внесения данной информации являются полученные ранее первичные документы.

- Каждый месяц подводятся итоги. Для этого следует посчитать сальдо и обороты по счётам.

- Полученные итоговые результаты используется для составления оборотной ведомости. На её основании руководство может корректно оценить текущее состояние организации и проверить корректность данных, внесенных в отчёты.

- В начале следующего месяца снова происходит открытие счетов.

- Касательно конечного сальдо из предыдущего месяца, его следует перенести в новый.

- Далее учёт каждой совершенной операции продолжается.

- В конце текущего месяца счёта вновь будут закрыты, после чего необходимо почитать сальдо, обороты и сформировать соответствующие ведомости. С приходом следующего месяца каждый из процессов повторяется.

Данные шаги являются основой для ведения бухгалтерского учёта и подразумевают постоянную регистрацию, обработку и сбор информации об операциях в процессе хозяйственной деятельности организации, выраженных в денежном эквиваленте.

Минимальные требования к квалификации бухгалтера

С 6 апреля текущего года в нашей стране действует новый профстандарт «Бухгалтер».

Его должны применять ПАО (кроме банков), страховщики, НПФ, АИФ, а также управляющие компании ПИФ и госорганы управления внебюджетными фондами в отношении главных бухгалтеров или руководителей, ведущих учет самостоятельно.

В частности, согласно стандарту главбух организации должен:

- иметь среднее или высшее образование (если же диплом получен не по профилю, то необходимо пройти программу профессиональной переподготовки);

- опыт работы не меньше 5 лет при наличии высшего образования и не меньше 7 лет, если образование среднее;

- регулярно повышать квалификацию (программа обучения должна включать не меньше 120 часов за 3 года подряд, но не меньше 20 часов ежегодно).

Всем прочим предприятиям использовать новый стандарт не обязательно, но его изучение поможет составить общее представление о трудовых функциях бухгалтерской службы организации, понять какие знания и навыки бухгалтера нужно указать в вакансии для соискателей, доработать должностные инструкции трудоустроенных сотрудников.

Важно!

Работодатель имеет полное право установить более высокие требования к соискателю, кроме указанных в стандарте, если этого требует специфика работы предприятия. Например, знание иностранного языка.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Бухучёт ИП: есть ли в нём необходимость

Согласно законодательным актам нашей страны гражданин, осуществляющий предпринимательскую деятельность, не обязан вести бухгалтерский учёт. ИП освобождён от него независимо от того, какой режим налогообложения он использует. Однако ведение бухучёта поможет бизнесмену правильно планировать свою деятельность.

Хотя законодательство освобождает ИП от обязанности вести бухучёт, для успешной предпринимательской деятельности нелишним будет ведение такого учёта

Преимущества ведения бухучёта заключаются в следующем:

- помогает сделать правильный и своевременный выбор системы налогообложения, т. е. выбрать меньшую налоговую нагрузку;

- с ним легче соблюдать сроки подачи разного рода отчётности, уплачивать налоги и взносы.

Бухучёт может вестись предпринимателем самостоятельно, но всё же правильнее будет привлечь профессионала — штатного работника — если ИП сам не обладает достаточной квалификацией в данной области. И также существует практика привлечения компаний, специализирующихся на подобной деятельности. Самостоятельный бухучёт будет обоснован, если у бизнесмена не так много хозяйственных операций. Следует иметь в виду, что выбранная система налогообложения влияет на характер отчётной документации, размер налога и срок его уплаты.

Упрощённые способы ведения бухучёта

Субъекты малого предпринимательства вправе применять упрощённые варианты бухучёта.

Упрощённые способы бухучёта возможны в следующих случаях:

- средняя численность трудоустроенных не превышает 100 человек (для микропредприятий — до 15 человек);

- выручка от реализации товаров (работ, услуг) без учёта НДС или балансовая стоимость активов и нематериальных активов за предшествующий календарный год не превышает 400 млн руб. (для микропредприятий — 60 млн руб.);

- суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не более 25%.

Упрощёнными способами бухучёта могут воспользоваться только те микропредприятия, в которых задействованы до 15 человек

Таблица: упрощённые способы ведения бухучёта

| Наименование | Характерные черты |

| Полная форма | Имеет сходство с обычным бухучётом из-за использования метода двойной записи. В регистрирующих документах все хозяйственные операции фиксируются дважды. Эта форма подходит участникам предпринимательской деятельности, применяющим метод начисления. Разнообразие в хозяйственных операциях также служит основанием для использования полной формы бухучёта. |

| Сокращённая форма | Данную форму предпочитают налогоплательщики, использующие в своей деятельности кассовый метод. Подходит также для тех, у кого операции однообразны. |

| Простая форма | Используется только теми фирмами, где численность работников не превышает 15 человек, а выручка за предыдущий год — не более 120 млн руб. |

Экономические субъекты, которым предоставлено право использовать упрощённые способы ведения бухучёта, самостоятельно делают выбор между ними. Выбор будет зависеть от условий хозяйствования, размера организации с учётом требования рациональности.

У индивидуальных предпринимателей есть выбор: вести бухучёт в общем порядке или применять упрощённый вариант

Упрощённый вариант открывает для ИП следующие возможности:

- сокращение количества используемых синтетических счетов;

- ведение учёта кассовым методом;

- использование упрощённой системы регистров учёта для систематизации и накопления информации;

- исправление серьёзных ошибок в учёте и отчётности текущим периодом.

Отчетность ООО

Субъекты предпринимательской деятельности, которые в качестве организационно-правовой формы выберут ООО, должны в установленные Федеральным законодательством сроки сдавать отчеты в налоговый орган и во внебюджетные фонды. Как вести бухгалтерию ООО и куда сдавать отчетность:

- в ФСС (Фонд Социального Страхования). По завершении каждого отчетного квартала в Фонд Социального Страхования ООО должны сдавать унифицированную форму 4ФСС, до 15-го числа. Также субъектом предпринимательской деятельности до 1.04. следующего за отчетным периодом года подается в ФСС справка и заявление, подтверждающие основной вид деятельности. В том случае, когда в ООО числится более 50-ти штатных сотрудников, то отчетность должна формироваться и сдаваться только в электронной форме.

- в ПФРФ (Пенсионный фонд Российской Федерации). По завершении каждого месяца до 15-го числа субъекты предпринимательской деятельности должны подавать в ПФР унифицированную форму РСВ1, в которой представлен расчет по страховым взносам с заработка штатных сотрудников.

- в Росстат. В органы Статистики Общества с Ограниченной Ответственностью должны подавать такую финансовую отчетность:

- По итогам отчетного года сдается бухгалтерский баланс, не позднее 01.04.

- Малые предприятия должны отчитываться до 29 числа месяца, следующего за каждым отчетным кварталом (форма ПМ).

- Микропредприятиям придется сдавать в статистику такой же отчет, как и малым предприятиям.

- в налоговую. В ФНС субъекты предпринимательской деятельности, которые находятся на общей системе налогообложения, должны сдавать такую отчетность:

- По завершении каждого квартала, не позднее 20-го числа следующего месяца, декларация по НДС.

- Ежегодно, до 31.03. (включительно) сдается 2НДФЛ.

- До 20.01. следующего за отчетным периодом года подается среднесписочная численность штатных работников (период – год).

- По завершении каждого квартала, не позднее 28-го числа следующего месяца, декларация по прибыли.

- Не позднее 30-го числа следующего за отчетным кварталом месяца, декларация по налогу на имущество.

- Ежегодно, до 30.03. сдается бухгалтерский баланс и отчет о полученных убытках и прибыли.

- Упрощенцы сдают такую отчетность:

- 2НДФЛ – до 01.04.

- Декларация УСН – до 31.03.

- Среднесписочная численность – до 20.01.

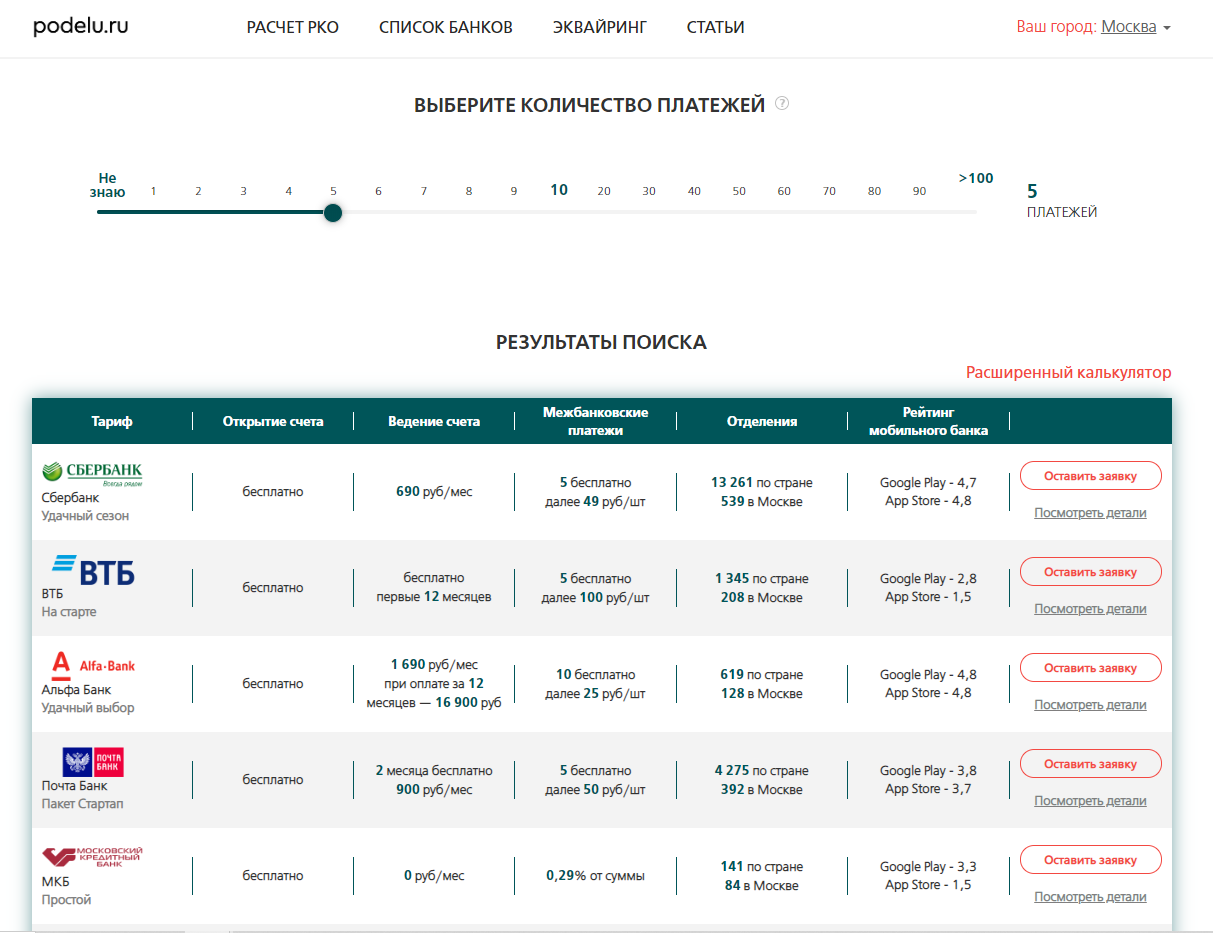

Как выбрать онлайн-бухгалтерию в банке

Первое требование банка — наличие открытого расчётного счёта. Поэтому, по сути, выбирать банковскую онлайн-бухгалтерию нельзя, вы откроете её только в том банке, где открыт расчётный счёт.

Наличие онлайн-бухгалтерии и её функционал — важный критерий при выборе банка, где вы намерены обслуживаться

Поэтому при поиске банка обращайте на это внимание. . Выбрать банк поможет сервис podelu.ru

В нём собрана информация обо всех банковских тарифах. Выберите количество платежей в месяц, свой регион, и сайт покажет, какой банк подойдёт вам больше всего. Вам остается узнать, есть ли у банка онлайн-бухгалтерия

Выбрать банк поможет сервис podelu.ru. В нём собрана информация обо всех банковских тарифах. Выберите количество платежей в месяц, свой регион, и сайт покажет, какой банк подойдёт вам больше всего. Вам остается узнать, есть ли у банка онлайн-бухгалтерия

Где лучше открыть расчётный счёт для ИП

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.