Эквайринг — что это такое и для чего он нужен: определение и значение термина + топ-12 банков-эквайеров и критерии по их выбору

Содержание:

- Как пользоваться эквайрингом без расчетного счета?

- Подключение интернет-эквайринга

- Принцип действия эквайринга

- Преимущества и недостатки

- Преимущества и недостатки

- Комиссия за эквайринг — сколько и как сэкономить

- Общие положения

- Важные критерии выбора банка для торгового эквайринга

- Почему это выгодно для индивидуальных предпринимателей

- Эквайринг и онлайн-касса

- Как использовать эквайринг без открытия счета и в каких случаях это может понадобиться ?

- Выбор банковской организации для эквайринга ИП

- Какие документы необходимы?

- Условия для эквайринга в различных банках

- В чем плюсы использования эквайринга?

- Участники эквайринга

Как пользоваться эквайрингом без расчетного счета?

До тех пор, пока ваша компания не обзаведется расчетным счетом, вы сможете работать исключительно с интернет-эквайрингом – получать переводы с банковских карт клиентов на свои счета. В этом случае управление финансами возможно лишь при наличии счета физического лица в любом банке. ИП таким образом могут беспрепятственно использовать интернет-эквайринг и не возиться с открытием расчетного счета, если прежде свою деятельность они осуществляли без него. Страховые взносы и налоги в этом случае индивидуальные предприниматели будут оплачивать наличными по квитанциям.

Однако, даже несмотря на то, что законодательство разрешает пользоваться личными счетами для предпринимательской деятельности, от возникновения неприятностей это не страхует. Все дело в том, что при открытии счета физлица в договоре с банком зачастую прописывается, что счет не может быть использован в предпринимательских целях. Кроме того, такие доходы налоговые органы запросто могут принять за доход физлиц, а потому потребуют уплаты НДФЛ в размере 13%. Дополнительно при увеличении оборотов на вашем лицевом счете, появятся вопросы у финмониторинга банка.

Если у вас есть пробелы в знаниях о том, что такое и как работает Р/С, советую вам изучить теоретическую информацию о расчетно-кассовом обслуживании юридических лиц и воспользоваться этой банковской услугой с целью подключения эквайринга.

Оформи расчётный счёт в ТКС

Подключение интернет-эквайринга

Все банки, которые обслуживают юридических лиц, предлагают услугу эквайринга. Однако условия сотрудничества отличаются. Как же выбрать банк для подключения интернет-кассы? Предлагаю разобрать несколько популярных предложений.

Эквайринг от Сбербанка

Какие условия предлагает банк:

- комиссия – от 1,6 % от оборота (рассчитывается индивидуально);

- срок подключения – от 3 дней;

- можно настроить кредитование;

- можно принимать карты МИР, VISA, MasterCard, UnionPay, JCB.

На сайте банка вы можете рассчитать свою ставку за обслуживание. Она рассчитывается исходя из региона торговли, сферы деятельности, типа бизнеса, и оборота средств в месяц. Каждый месяц происходит перерасчет ставки. Чем выше обороты, тем ниже ставка.

Эквайринг от Тинькофф

К интернет-эквайрингу от Тинькофф могут подключиться любые ИП, ООО и некоммерческие организации (например, приюты).

Все, что нужно – соблюдение законов (не продаете что-то запрещенное) и наличие расчетного счета в каком-либо банке (лучше – в Тинькофф, так как это делает сотрудничество еще более выгодным и удобным, например, вам помогут все настроить, чтобы начать как можно быстрее принимать онлайн-платежи).

Какие условия предлагает Тинькофф банк:

- комиссия – от 1 % от оборота (заметьте, что это уже ниже, чем у Сбера);

- срок подключения – до 2 дней (опять обходит Сбер);

- если вы открыли счет в банке Тинькофф, то комиссия не зависит от оборота, но зависит от тарифа (его банк подбирает индивидуально с учетом специфики вашего бизнеса);

- нет требований к минимальному обороту;

- работает со всеми известными картами.

Через готовый модуль, виджет или инструкцию можно подключить оплату на сайте, в чате или приложении.

Всего за несколько дней вы создадите рабочий бизнес. И все это не выходя из дома. Кстати, заключение договора на эквайринг тоже осуществляется дистанционно. Вам не нужно никуда ходить. При необходимости сотрудники банка сами приедут по указанному вами адресу.

Эквайринг от Альфа банка

Как и два других банка, рассмотренных нами, Альфа предлагает бесплатное подключение и отсутствие абонентской платы.

Условия сотрудничества:

- Ставка по операциям здесь самая высокая – от 2,4 %. Причем это стандартный тариф, при котором деньги зачисляются в течение суток. Если вы хотите мгновенное зачисление средств, то нужно выбрать другой тариф, и там комиссия составляет 3,5 %. От оборота она не зависит. Однако если месячная сумма банковских операций получится выше, чем указано в договоре, то банк берет дополнительную комиссию. Срок рассмотрения заявки на подключение тоже не радует – до двух недель.

- Оформить заявку можно на сайте или через личное посещение офиса. Так или иначе, вам все равно придется посетить банк, чтобы заключить договор.

Интернет-эквайринг от Альфа банка работает с 32 видами валют и принимает все известные карты. То есть с его помощью вы можете вывести бизнес на международный уровень.

Общие рекомендации по подключению эквайринга

Выбирайте тот банк, условия которого вам кажутся более выгодными

Обращайте внимание на комиссию за услуги, отзывы других пользователей на сторонних ресурсах, удобство использования и приятный вид интерфейса, оперативную работу службы поддержки

На мой взгляд, лучшим является предложение от Тинькофф. Почему? Потому что этот банк имеет самый большой штаб сотрудников и работает полностью удаленно.

Здесь не бывает очередей и высокой загруженности. Вам ответят по первому звонку, все операции осуществляются максимально быстро. Ну а выгодные финансовые условия сотрудничества мы уже рассмотрели.

Принцип действия эквайринга

Чтобы вы имели максимально полное представление о данном инструменте, думаю, будет не лишним рассказать вам о том, как работает эквайринг. Лучше всего проследить алгоритм его действия можно на примере операции с POS-терминалом:

- Покупатель сообщает на кассе о том, что хочет заплатить за покупку кредиткой или дебетовой картой. Кстати, тем, кто не различает эти два вида карт, советую прочесть мою статью «Кредитная и дебетовая карта: в чем разница».

- В том случае, если сумма покупки окажется внушительной, кассир имеет право попросить у покупателя документы, которые подтверждают его личность.

- Кассир вбивает на терминале сумму покупки, а затем предлагает покупателю вставить кредитку в считыватель.

- Либо кассир, либо сам покупатель вставляет пластик в считыватель терминала или проводит карту магнитной полосой в боковом считывателе. Если карта поддерживает возможность бесконтактной оплаты, достаточно будет простого прикладывания кредитки к экрану.

- После введения пин-кода в системе производится активация банковской карты. Возможна и автоматическая активация, если это позволяют настройки терминала или карты.

- С чипа или же магнитной ленты начинается считывание информации.

- Система проверяет данные о владельце карты. Происходит поиск карты в стоп-листе. Как только от системы приходит положительный ответ, информация поступает в банк-эмитент.

- Банковская организация, обслуживающая карту, проводит проверку пластика на его легальность, просматривает баланс и, если средств на счету достаточно для оплаты покупки, одобряет транзакцию и присваивает ей код авторизации. В этом случае информация двигается в таком порядке: от банка-эмитента к ЦОД МСП, затем в банк-эквайер и только потом в POS-терминал.

- Происходит списание средств со счета покупателя и их перевод на счет оператора.

- Из POS-терминала выходит два чека: один остается у клиента, другой – у продавца.

- Продавец ставит свою подпись на чеке.

- Как только терминал выдаст чек, процессинговый центр получит сообщение с подтверждением успешного выполнения операции.

Ошибки

Если операция окажется неуспешной, то на дисплее терминала появится один из следующих ответов:

- «отказ» — как правило, выскакивает в тех случаях, когда сумма покупки оказывается большей, чем лимит карты;

- «изъять» — говорит о том, что карта по каким-то причинам оказалась заблокированной;

- «запрос в банк» — значит, что банку необходимо собрать больше информации о держателе пластика.

Деньги на счет торговой точки зачисляются не сразу после успешного завершения транзакции. Сперва они «уходят» со счета эквайера, а лишь потом, по прошествии некоторого времени (в соответствие с российским законодательством – не более 30 дней) переводятся со счета покупателя на счет юридического лица, использующего эквайринг.

Преимущества и недостатки

Безналичный расчет имеет несколько преимуществ:

- Установка на ТТ терминала увеличит поток клиентов и сумму среднего чека. Доказано, что каждый третий клиент делает покупку по карте на большую сумму, чем мог бы отдать наличными.

- Клиенты не будут тратить время на снятие денежных средств. Искать банкомат бывает проблематично, особенно если покупка совершается не в крупном торговом центре.

- Продавцы не будут ошибаться при выдаче сдачи. Риск принять фальшивую купюру сократиться в несколько раз.

- Обслуживание на ТТ будет происходить быстрее.

Эквайер сам дает все оборудование. Иногда банки сотрудничают с ОФД (операторами фискальных данных), а потому могут предложить несколько видов онлайн-касс.

Несмотря на видимые преимущества, не все предприниматели торопятся подключать эту услугу. И на это есть несколько причин:

- Ежемесячная комиссия от оборота. Владельцев бизнеса смущает процент, который они должны будут отдать. Но эквайринг – это услуга, имеющая свою цену. Но банки предлагают выгодные тарифы и низкие процентные ставки.

- Открытие расчетного счета для ООО и ИП. Эквайринг требует затрат на обслуживание расчетного счета. Но и тут банки учли финансовые потери своих клиентов. Например, ВТБ предлагает бесплатное обслуживание счета от 3 месяцев до года. Все зависит от выбранного тарифа.

- Поломка оборудования. Принимать наличные деньги иногда удобнее. Терминалы же могут выходить из строя.

Преимущества и недостатки

У эквайринга есть положительные и отрицательные стороны.

Плюсы:

Рост продаж и привлечение новых клиентов

Оплата банковской картой, смартфоном или гаджетом — весьма удобный и популярный способ.

Экономия на инкассации

Если компания полностью отказывается от расчетов наличными, то услуга инкассации уже не требуется.

Высокий уровень безопасности

Кассир не сможет обсчитать покупателя, а тот, в свою очередь, не оплатит покупку фальшивыми купюрами, как могло бы произойти при наличном расчете.

Деньги списываются в течение нескольких секунд: клиенту не надо искать сдачу или ждать своей очереди.

- Ежедневный анализ продаж в личном кабинете

- Бесплатное обучение персонала компании

Минусы:

Технические сложности

Оборудование подключается к интернету, но если нет соединения или оно слабое, то терминал не сможет обработать платеж.

Оплата процентов за каждую сделку

Размер процента зависит от тарифа.

Время на обработку платежей

Оплата может затянуться из-за технического сбоя.

Деньги поступают на счет в течение одного-трех дней. Например, у Совкомбанка в рамках мобильного эквайринга зачисления со своих карт проходят моментально. А по сторонним картам — действительно до трёх дней.

Комиссия за эквайринг — сколько и как сэкономить

Комиссия составляет 1–3,5 % от суммы покупки с банковской карты. Её размер банк устанавливает персонально для каждого клиента, он зависит:

-

от сферы деятельности организации;

-

ежемесячного оборота;

-

срока работы на рынке и надёжности компании;

-

количества точек продаж;

-

типа связи и т. д.

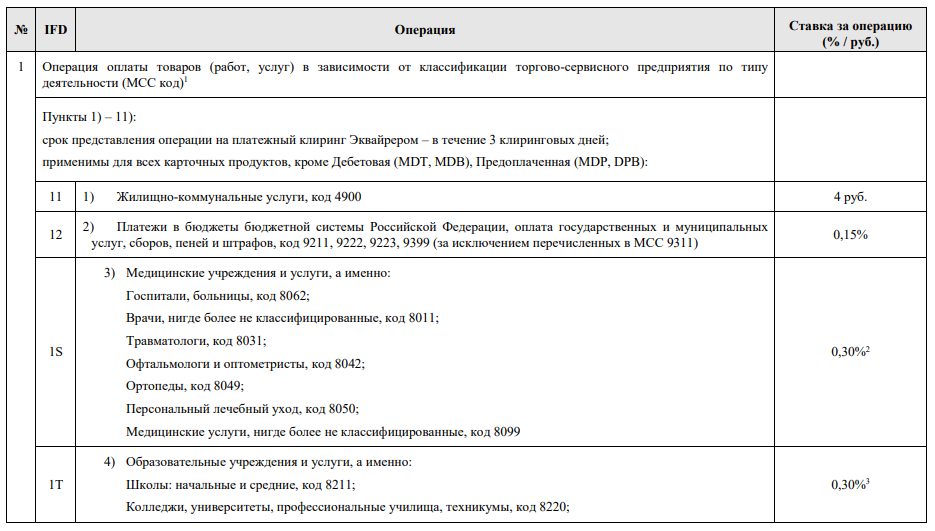

Для салонов красоты комиссии за эквайринг выше, чем для кафе. А если один ресторан зарабатывает в месяц 4 млн рублей, а другой 3 млн рублей, то первый будет платить меньшую комиссию. Посмотреть все условия по комиссии вы можете на нашем калькуляторе

Разберём на примере. Ресторан из Санкт-Петербурга хочет подключить эквайринг. За месяц на терминал по плану будет поступать 940 000 рублей. В этом случае ставка в банке составит 2,3 % или 21 620 рублей в месяц. Сервисное обслуживание будет бесплатным.

1. Поищите себя в списке льготников

Есть льготные категории бизнеса, для которых платёжные системы устанавливают пониженную стоимость за эквайринг

При заключении договора с банком-эквайером дополнительно обратите его внимание на то, что попадаете в льготную категорию.. Разницу можно увидеть на примере системы «Мир»

Так, для медицинских организаций комиссия составляет 0,3 %. Подробную информацию по тарифам можно найти на сайте НСПК «МИР». Аналогичные тарифные сетки для отраслей есть у MasterCard и Visa.

Разницу можно увидеть на примере системы «Мир». Так, для медицинских организаций комиссия составляет 0,3 %. Подробную информацию по тарифам можно найти на сайте НСПК «МИР». Аналогичные тарифные сетки для отраслей есть у MasterCard и Visa.

Бизнес с большим оборотом может снизить комиссию еще больше. Для этого нужно обратиться в НСПК через банк-эквайер.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

2. Подключите систему быстрых платежей

В августе 2019 появилась система эквайринга, которая позволяет оплатить покупку безналом только с помощью мобильного телефона.

В общих чертах она похожа на AliPay и WeChat. Заведения размещают у себя специальные QR-коды на кассе, витрине, ценнике или экране. Покупателю нужно всего лишь навести камеру смартфона на QR-код и оплатить покупку. Такой способ подходит небольшим торговым точкам, курьерам, сфере услуг.

Для такого эквайринга не требуется оборудование. А банки предлагают дешёвые тарифы — от 0,5 % с суммы операции. Оплата будет происходить мгновенно, по стандартному эквайрингу вы обычно получаете её не раньше следующего дня.

3. Проверьте договор на скрытые платежи и комиссии

Бесплатный эквайринг в России не существует. Самый дешёвый — временные акции банков и индивидуальные тарифы, на которых всё зависит от оборотов. Если банк предлагает ставку ниже 1,5 % стоит насторожиться и изучить условия договора.

Чаще всего на вас наложат обязанность открыть в банке-эквайере расчётный счёт, а потом начнут брать комиссии за обслуживание: наличные и безналичные операции, переводы, пополнение и снятие денег со счёта. Также может выясниться, что обслуживание расчётного счёта будет дорогим, а льготная ставка действует только при определённых объёмах.

Подобный тариф предлагает «Альфа-банк»: 1 % за эквайринг при открытии расчётного счёта по тарифу «Просто 1 %». Тут предполагается, что при заработке от 1 до 3 млн рублей вы будете платить банку 2 % со всех поступлений за месяц. Получается, что при месячной выручке 1,2 млн рублей, которая полностью пройдёт через эквайринг, вы заплатите банку 36 000 рублей — 24 000 за счёт и 12 000 за эквайринг.

4. Узнайте о бонусах, которые банки предоставляют на время коронавируса

Сейчас бизнесу особенно тяжело, все это понимают. Поэтому банки стараются поддержать предпринимателей и вводят временные льготы. Вот несколько примеров:

-

Центробанк ограничил 1 % максимальную комиссию за эквайринг для онлайн-ретейла с 15 апреля по 30 сентября. Это коснётся компаний, которые продают через интернет социально-значимые товары и услуги;

-

«Сбербанк» отменил плату за сервисное обслуживание по торговому эквайрингу с 01.03 по 31.05;

-

«Тинькофф» подключает торговый эквайринг больницам, аптекам, кафе и супермаркетам по ставке от 1,2 %;

-

Банк «Точка» отменил плату за услуги комплаенс, чтобы обезопасить бизнес от проблем с 115-ФЗ;

-

Центробанк просубсидировал банки для выдачи беспроцентных зарплатных кредитов малому и среднему бизнесу из пострадавших отраслей;

Общие положения

При выборе лучшего эквайринга нужно понимать, что входит в услугу, какое оборудование или ПО требуется ООО. Для приема платежей с банковских карт потребуется:

- процессинговый центр — посредник, обеспечивающий связь между клиентом и банком (его тарифы влияют на конечные расходы);

- импринтер — аппарат для оформления слипов, предназначенных для создания оттиска платежной карты (сегодня применяется редко);

- POS-терминал — устройство для считывания данных с «пластика» и обеспечивающий связь с кредитной организацией;

- кассовое решение — устройство для упрощения процесса считывания информации с карты;

- PinPad — дополнительная панель, через которую вводится ПИН-код.

Некоторые банковские организации предлагают клиентам мобильный эквайринг (Альфа-Банк, ВТБ24 и другие). Особенность такой услуги — в возможности оплаты с помощью приложения в телефоне.

Связь с банком обеспечивается через телефонный запрос, кабель Ethernet, беспроводную сеть или GSM. При выборе нужно учесть особенности бизнеса.

Важные критерии выбора банка для торгового эквайринга

Самый выгодный эквайринг для ИП и ООО стандартно предлагается тем же банком, где ведется расчетно-кассовое обслуживание предпринимателя. Это и удобно, и выгодно: часто таким клиентам предлагают специальные условия обслуживания, льготные комиссии, бесплатное оборудование. Тем не менее, можно подключиться и к услугам стороннего банка. Ситуация, когда клиент получает услуги РКО и эквайринга в разных банках встречается довольно часто.

На что обращать внимание при выборе банка:

- Тарифы. За пользование эквайрингом ИП или ООО платит комиссионные, ориентируйтесь примерно на 2% от суммы операции. Каждый банк устанавливает свои тарифы. Обычно чем больше объем операций, тем ниже ставка. Большие фирмы с приличными оборотами по эквайрингу всегда платят меньше, чем небольшие предприятия.

- Скорость проведения операции. Прием оплаты с банковской карты происходит моментально, но до счета предпринимателя деньги доходят не сразу. Операция выполняется в течение 1-3 дней.

- Оборудование. Терминалы предоставляют банки. Они могут продавать их или давать в аренду. Что лучше — это уже решать вам.

- Работа с платежными системами. Все банки России обеспечивают прием оплаты с карт Visa, MasterCard и МИР. С экзотическими для нашей страны AmericanExpress и China UnionPay работа ведется редко. Но если вы ведете бизнес, связанный с иностранцами, лучше выбрать банк, который работает с такими картами.

Подключение оборудования — это забота банка. После подписания договора на предоставление услуг эквайринга на точку клиента выезжает специалист, устанавливает терминал и подготавливает его к работе. Сервисное обслуживание в дальнейшем также будет проводить банк, к нему же будет обращаться клиент в случае технических неполадок.

Почему это выгодно для индивидуальных предпринимателей

Сейчас магазины, где нельзя рассчитаться по безналу, не пользуются большой популярностью потому, что в современном мире люди постепенно отвыкают от наличных средств. Так, торговый эквайринг для ИП скорее необходимость, чем выгода. Преимущества очевидны:

- Нет риска получения фальшивых денег. Работа с наличными нередко чревата такими проблемами.

- Кассиры работают проще и быстрее. Не нужно пересчитывать купюры, давать сдачу, нет страха посчитать неправильно. Обслуживание одного клиента занимает намного меньше времени.

- Инкассация обходится дешевле.

- Увеличивается выручка. Если можно расплатиться картой, люди часто склонны тратить на 10—15% больше чем обычно.

Число покупателей, предпочитающих безналичный расчет, растет. Если магазин принимает только наличные, велика вероятность, что клиент пойдет к более современному конкуренту.

Эквайринг и онлайн-касса

В статье 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» указано, что предприятия обязаны:

- выдавать или направлять покупателям чеки или банки строгой отчетности в момент оплаты;

- в чеке должны быть прописаны сумма покупки, сумма сдачи и другая дополнительная информация (дата, время, номер чека, наименование предприятия, ФИО продавца и другие).

POS-терминалы не выдают чеки или бланки строгой отчетности, они не предназначены для этого. То есть использование платежных терминалов не отменяет необходимости использовать контрольно-кассовую технику.

Другая ситуация возникает при использовании интернет-эквайринга – так как оплата производится без личного контакта продавца и покупателя, расчетные платежные системы предусматривают отправку чека на электронную почту человека. Если в чеке указаны все необходимые реквизиты (дата, время, сумма заказа, наименование и реквизиты организации-продавца), то использовать ККТ одновременно с услугой интернет-эквайринга необязательно. Правда, если чек предоставляется от имени посредника (оператора платежной системы), продавец все равно должен использовать ККТ.

Стоит отметить, если платежная система не направляет в налоговую службу данные по продажам (чекам), то продавцу придется отдельно приобретать, устанавливать и использовать онлайн-кассу.

Как использовать эквайринг без открытия счета и в каких случаях это может понадобиться ?

Для использования в деятельности компании торгового эквайринга, нужно не только иметь расчетный счет в банке, но и иметь статус юридического лица. Поэтому без открытия счета вообще, воспользоваться услугой именно торгового эквайринга невозможно

Но где открыт счет, по сути неважно. Это может быть, как банк-эквайер, так и любой другой банк

В таком случае, управлять финансовым капиталом можно и предоставив лишь счет физического лица в любой кредитной организации. Тогда инструмента эквайринга для ИП позволяет не открывать специальный расчетный счет, если он прежде работал без него.

Однако, стоит обратить внимание, что, несмотря на отсутствие прямого запрета использования личного счета в предпринимательской деятельности, косвенно, все-таки могут возникнуть неприятности, связанные с тем, что в договоре об открытии счета физического лица, как правило, указывается, во-первых, что счёт не должен использоваться в предпринимательских целях, а во-вторых такой доход может быть расценен налоговым органами, как доход физического лица, что требует уплаты налога НДФЛ, в размере 13%. Так или иначе, если предприниматель не планирует открывать расчетный счет, договор интернет-эквайринга это допускает

Более подробно про открытие ИП и создание ООО, мы писали в специальных статьях

Так или иначе, если предприниматель не планирует открывать расчетный счет, договор интернет-эквайринга это допускает. Более подробно про открытие ИП и создание ООО, мы писали в специальных статьях.

Когда может понадобиться эквайринг без открытия счета?

Клиент, в большинстве случаев, не видит или не обращает внимания на какой счет конкретно он переводит свои деньги, а значит, его не смутит отсутствие предпринимательского расчетного счета. В свою очередь, потребитель получает гарантии от Банка-эквайера на безопасное проведение транзакции.

Выбор банковской организации для эквайринга ИП

Как правило, подключить эквайринг на самых выгодных условиях можно, если он предлагается банком в рамках расчетно-кассового обслуживания. Клиенты банка могут рассчитывать на специальные предложения по тарифам, привлекательные условия на покупку или аренду оборудования, а также упрощённый процесс подключения в кратчайшие сроки.

Также возможен вариант подключения эквайринга в другой организации, которая предлагает более выгодные условия для индивидуальных предпринимателей. В этом случае бухгалтерский и денежный оборот будет более сложным, но такой вариант тоже стоит рассмотреть.

Зачастую новички в бизнесе занимаются поиском финансово-кредитных организаций, которые предлагают выгодные тарифы на РКО и привлекательную стоимость подключения эквайринга. Если удастся найти такой банк, то это будет идеальный вариант.

При выборе наиболее выгодного эквайринга следует принимать во внимание следующие аспекты:

- Размер комиссии или процент от суммы проведённых операций, который предприниматель отдаёт банковской организации. Лучшим будет предложение с меньшим процентом комиссии.

- Условия предоставления оборудования. Это может быть покупка или аренда. Следует учитывать, насколько выгодными будут условия для ИП.

- Скорость поступления средств на расчётный счет. Не следует выбирать банк, в котором на зачисление средств уходит более суток.

- Функционирование службы поддержки клиентов. Проблемы могут возникнуть в любое время суток, поэтому предпочтительно, чтобы служба поддержки была доступна круглосуточно.

- Отзывы клиентов о каждом конкретном банке.

Почти каждая финансово-кредитная организация, которая работает с предпринимателями, предоставляет услуги на максимально упрощённых условиях. К примеру, управление эквайрингом доступно через интернет-банкинг. Предприниматель может просматривать сведения о поступлении средств, запрашивать отчетность и смотреть статистику по всем ТТ и отдельным точкам в режиме онлайн.

Какие документы необходимы?

Если вы являетесь индивидуальным предпринимателем и хотите воспользоваться услугой эквайринга, предоставьте в банк такой пакет документов:

- копию паспорта;

- действующую выписку из ЕГРИП;

- копию документа о госрегистрации;

- реквизиты вашего р/с;

- копию лицензии, если ваша деятельность лицензируется;

- копию идентификационного кода.

Юридическим лицам будет необходим такой набор документов:

- выписка из ЕГРЮЛ;

- ксерокопия устава компании и учредительного договора;

- оповещение из Росстата;

- копия паспорта управляющего компании и приказа о факте его назначения на должность;

- ксерокопия свидетельства о государственной регистрации юрлица;

- реквизиты р/с.

Каждый из вышеуказанных документов должен быть заверен подписью руководителя компании и печатью, если таковая имеется. В зависимости от выбранного вами банка перечень документов может уменьшаться или увеличиваться. Поэтому уточняйте у менеджеров, какие документы им нужны для регистрации договора.

Условия для эквайринга в различных банках

Чтобы было проще определить, в каком лучше банке выбрать интернет эквайринг, вот список предлагаемых тарифных планов:

Тинькофф

Вид принимаемой оплаты – банковские карты платёжных систем МИР, Виза и Мастеркард. Комиссионный сбор за осуществление транзакции может доходить до 2.79%.

Средства за подключения не взимают, оплатить с мобильного посредством сетей Мегафон, Билайн, МТС или Теле2 можно с оплатой комиссии, в случае с Билайн она доходит до максимума и составляет 5.8%. Доступна оплата электронными кошельками, с них удержат до 5%, как и с Эппл Пэй.

Соответственно, от оборота зависит и то, насколько он будет понижен. Есть возможность принимать платежи с карт заграничных банков.

При условии, что предприниматель не желает или не умеет внедрить код платёжной формы онлайн-кассы, банк разрешает выставить покупателю счёт, отправив его по электронной почте.

Сбербанк

Если предприниматель ещё не успел создать сайт своего магазина, банк поможет в этом безвозмездно: портал будет создан на платформе Yoom.shop.

При условии, что сайт уже существует, банк может внедрить в его кодировку платёжную форму. Сбербанк даёт возможность интеграции эквайринга и онлайн-кассы.

Альфа-Банк

Этот банк сегодня достаточно лоялен к предпринимателям и предлагает несколько тарифов на эквайринг.

Клиентам предоставляют платёжные терминалы для пользования на безвозмездной основе на весь период сотрудничества. А вот за мобильный терминал придётся заплатить, сумма вносится один раз в размере 1.850 руб. В неё входит настройка, тестирование и поддержка на информационном уровне.

За то, чтобы подключить интернет-эквайринг для сайта, платить не придётся, достаточно оформления договора с Альфа-Банком и последующая настройка онлайн-магазина (также бесплатно). Не возьмут оплату и за то, что к эквайрингу подключат несколько сайтов одного продавца.

Тарификацию для ООО в Альфа-Банке всегда рассчитывают в индивидуальном порядке, в том числе и стоимость терминалов. Обычно для клиента регистрируют на бесплатной основе до десятка устройств.

Такие условия выгодны для ИП и их малых предприятий с ежемесячным оборотом средств менее 1 млн. руб. Более крупный бизнес может получить наиболее выгодные предложения в аспекте партнёрских условий.

Райффайзенбанк

Цена за эквайринг здесь зависит от вида услуг. С начала 2018 года предложил торговым предприятиям ставку 1.79% от совокупного оборота за отчётный период.

Важно упомянуть, что цена не будет ниже 1.990 руб., какова бы не была величина оборота в месяц. Итак, о тарифах:

Итак, о тарифах:

- сбор от 1.79 до 2.7% в зависимости от оборота, но минимум 1 тыс. 990 руб.;

- стоимость подключения одного терминала – от 490 до 14 тыс. 900 руб.;

- арендовать торговый терминал можно за 190-900 руб.

Общая сумма по итогу находится в зависимости от числа точек торговли и размещённых на них терминалах. Для ИП и ООО Райффайзенбанк предоставит стационарные и мобильные расчёты за товар, услугу, выполненную работу.

Поэтому выбирая, в каком банке открыть интернет-эквайринг, нельзя обойти вниманием Райффайзен. Банк предлагает облегчённую форму эквайринга, позволяющую принимать средства от покупателя или заказчика с включением в систему только смартфон

Чтобы была возможность осуществлять такую деятельность, банк предоставит кардридер. Пользование подобной услугой доступно после подачи заявки и последующего подписания договора

Банк предлагает облегчённую форму эквайринга, позволяющую принимать средства от покупателя или заказчика с включением в систему только смартфон. Чтобы была возможность осуществлять такую деятельность, банк предоставит кардридер. Пользование подобной услугой доступно после подачи заявки и последующего подписания договора.

В чем плюсы использования эквайринга?

Для категории предпринимателей, которые ставят под сомнение необходимость эквайринга, стоит рассказать о выгодах от пользования им. Одна из них уже была упомянута – лёгкость расставания с электронными, нефизическими деньгами.

Есть и ряд других плюсов:

- количество владельцев банковских карт растёт, у многих она не одна, поэтому желание использовать пластик в качестве платёжного инструмента везде будет только расти. С картой не приходится носить с собой много наличных;

- расплачиваться картой удобнее всего туристам, особенно прибывшим из европейской части континента или из Америки – для них это привычный вариант;

- торговая точка с эквайрингом может снизить уровень трат на услуги инкассации;

- кассирам не нужно искать сдачу, нет риска потери покупателя из-за отсутствия мелких купюр;

- отсутствует риск получить за товар поддельные купюры, а возможность преступников похитить выручку в наличном эквиваленте становится менее вероятной.

Участники эквайринга

В систему эквайринга входят следующие участники:

- Продавец — любое юридическое лицо (торгово-сервисное), принимающее оплату банковскими картами

- Покупатель — держатель банковского пластика, оплачивающий услугу или товар безналичным расчетом

- Банк-эмитент — финансовая организация, открывшая покупателю счет и выдавшая кредитную или дебетовую карту

- Банк-эквайер — организация, предоставляющая услуги эквайринга. Она должна быть участницей одной или нескольких платежных систем (наиболее популярны Visa, МИР, MasterCard), а также обрабатывать транзакции, т.е. проводить платежи

Чтобы принимать безналичные платежи, продавец заключает с банком-эквайером договор. Банк продает или предоставляет в аренду необходимое оборудование (POS – терминалы), подключает его к своему или аутсорсиноговому процессинговому центру. Покупатель, получив пластиковую карточку, автоматически становится участником системы эквайринга, оплачивая ею покупки. Терминал считывает информацию с пластика, передает ее процессинговому центру. Центр пересылает ее в банк-эмитент, чтобы проверить, есть ли на картсчете покупателя средства. Банк-эмитент разрешает проводить транзакцию, если денег достаточно.

Функции процессингового центра

Процессинг — обработка информации в рамках проведения платежных операций в системе эквайринга. Процессинговые центры координируют расчеты между банками (эмитентом и эквайеромом), торговой точкой и покупателем. Они выполняют следующие операции:

- Обработка данных карты, оформление запроса в банк-эмитент по ее авторизации

- Обработка полученной из банка-эмитента информации о транзакции (оплата покупок, пополнение счета, снятие наличных)

- Формирование и поддержка базы данных

- Направление информации в банк-эквайер

- Формирование отчета о транзакциях, проведенных в течение дня

- Составление и рассылка в торговые точки стоп-листов по блокированным карт-счетам

Процессинговый центр пи системе эквайринга может быть самостоятельной единицей или действовать в структуре банка-эквайера. Важным условием успешного процессинга является наличие высокоскоростного оборудования и высокопроизводительной сети передачи данных.

Заполнить онлайн заявку на подключение эквайринга на сайте банка Точка

Функции платежных систем

Платежные системы Visa, MasterCard, их российские аналоги Золотая корона, МИР и другие, используемые в РФ, в системе эквайринга решают следующие задачи:

- Надежный перевод средств и иные действия при проведении и платежа

- Быстрое выполнение платежных финансовых операций в реальное время

- Широкая сеть предоставления сервисов, что позволяет держателям карт рассчитываться за покупки, имея только их

К платежной системе класса премиум относят American Express.

Ознакомиться с тарифами на РКО в Альфа-Банке Ознакомиться с тарифами на на РКО в банке Тинькофф Ознакомиться с тарифами на РКО в банке Открытие Ознакомиться с тарифами на РКО в точка Банке Ознакомиться с тарифами на РКО в Сбербанке Ознакомиться с тарифами на РКО в банке Юнистрим Ознакомиться с тарифами на РКО в Локо-Банке Ознакомиться с тарифами на РКО в Эксперт Банке Ознакомиться с тарифами на РКО в банке УБРиР Ознакомиться с тарифами на РКО в банке Сфера Ознакомиться с тарифами на РКО в ДелоБанке Ознакомиться с тарифами на РКО в в банке Восточный

Биллинговая компания

Биллинговая компания участвует в расчетах, производимых в интернет. Она принимает и подготавливает счета на оплату, выполняет транзакции до процессингового центра. Доход биллинговых компаний формируется за счет обслуживания платежей, поэтому они тщательно проверяют каждый платеж, чтобы исключить возможные мошеннические действия.