Упрощённая система налогообложения в 2021 году

Содержание:

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Критерии лучшего банка для ИП

Выбор, в каком банке открыть расчётный счёт, зависит от особенностей вашего бизнеса. В консалтинге важны комиссии за вывод денег, в проекте с сотрудниками — переводы физлицам, в туризме — платежи юрлицам и валютные счета. Всё это надо учитывать, но есть и универсальные критерии. Расскажем, по каким параметрам мы выбирали банки для своего рейтинга.

Надёжность

Все популярные банки входят в систему страхования вкладов. А значит если у банка отзовут лицензию, ИП получит компенсацию до 1,4 млн рублей, как любой вкладчик-физлицо или организация — представитель малого бизнеса. Правда какое-то время деньги будут «заморожены». Чтобы избежать таких проблем, открывайте счёт в надёжном крупном банке, который не лишится лицензии: важен срок работы, доля госучастия, присутствие в регионах.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Стоимость обслуживания

Для ИП на старте бизнеса важна низкая абонентская плата, бесплатное открытие счёта, минимальные комиссии за вывод и внесение средств и переводы юрлицам. Хорошо, если у банка есть несколько тарифов с бесплатным переходом между ними или можно не платить за обслуживание, если временно нет движений по счёту.

Сравните тарифы разных банков в одном месте с помощью сервиса podelu.ru.

Удобство работы с банком

Комфортно работать с таким банком, в котором длинный операционный день, удобный интернет-банк и мобильный банк, отзывчивая техподдержка. Важны скорость и простота открытия счёта, подключения кассы или эквайринга, скорость операций. У банка должно быть много банкоматов для снятия денег или самоинкассации.

Дополнительные продукты

Банки оказывают не только финансовые услуги: они предлагают регистрацию ИП, юридическую поддержку, онлайн-бухгалтерию, курсы и вебинары для предпринимателей. Прямо в интернет-банке можно проверить контрагента на благонадёжность, узнать о рисках блокировки счета, оптимизировать налоги. Удобно, когда в банке есть все нужные инструменты для работы предпринимателя.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

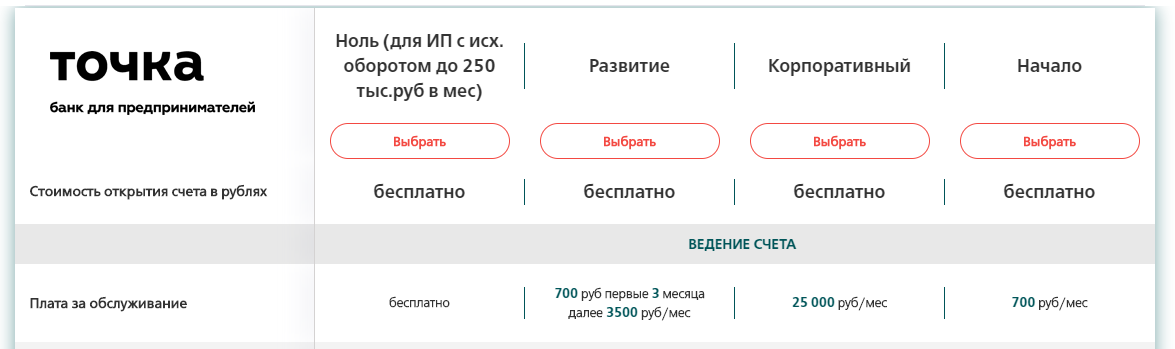

Точка

Точка — не просто банк, а мультибанковский финансовый сервис для ИП и юрлиц. Объединяя возможности разных банков, Точка старается предложить клиентам лучшие условия на рынке банковских услуг. Есть расчетно-кассовое обслуживание, эквайринг, депозиты, зарплатный проект и корпоративные карты, валютный контроль и другие услуги.

Открыть расчётный счёт

В банке 4 тарифных плана для бизнеса. Есть бесплатный тариф для ИП не старше 3 месяцев с бесплатными переводами физлицам до 150 тыс. рублей, но с комиссией за внесение и снятие денег. На платных тарифах на остаток начисляются проценты, можно вносить и снимать деньги без комиссий до определенных сумм. На всех тарифах бесплатные переводы юрлицам, онлайн-бухгалтерия и КЭП для УСН 6%, бесплатное открытие валютных счетов.

Плюсы:

-

длинный операционный день с 01:00 до 20:00 по МСК;

-

круглосуточный онлайн-офис для решения любых вопросов;

-

не надо платить за обслуживание, если нет движений по счёту;

-

отправка внешних платежей в течение минуты;

-

удобный интернет-банк с интеграцией разных бухгалтерских программ;

-

бесплатная регистрация ИП полностью онлайн.

Минусы:

-

довольно высокая комиссия за снятие средств и переводы физлицам;

-

банк может отказать в открытии счета без объяснения причины;

-

слабая программа кредитования.

Главные лимиты для УСН

Упрощенная система налогообложения предназначена для поддержки малого бизнеса, поэтому основные требования этого режима связаны с размером доходов, стоимостью основных средств и количеством работников.

При этом есть специальные лимиты, которые позволяют перейти на УСН работающим организациям и ИП. А есть ограничения, при нарушении которых право на упрощенку будет утрачено. Чтобы не запутаться, будем разбираться с каждым лимитом отдельно.

Лимит годового дохода при работе на УСН

Если вы уже перешли на УСН, то должны отслеживать главное ограничение – размер доходов для налогообложения. Его значение указано в статье 346.13 НК РФ, и оно составляет 200 млн рублей в год. Эту сумму умножают на коэффициент-дефлятор, чтобы учесть постоянный рост цен.

В течение нескольких последних лет действие коэффициента-дефлятора по УСН для годового лимита по доходам было приостановлено. Но на 2022 год Минэкономразвития уже разработал проект приказа, в котором установлен коэффициент-дефлятор в размере 1,096. Если проект приказа будет принят без изменений, то предел доходов, полученных на УСН в 2022 году, составит 219,2 млн рублей.

Но кроме этого лимита, который называют повышенным, есть еще обычный лимит, указанный в статье 346.20 НК РФ. Он равен 150 млн рублей и это значение тоже умножают на коэффициент-дефлятор. Соответственно, обычный лимит по УСН в 2022 году составит 164,4 млн рублей.

Возможно, что в 2022 году все-таки появится давно обещанный вариант упрощенки, получивший название «УСН-онлайн». Плательщики этого режима будут освобождены от сдачи деклараций, а налог рассчитает ФНС на основании данных ККТ или расчетного счета.

Предполагается, что предельный годовой доход для УСН-онлайн будет меньше и составит всего 60 млн рублей (выручка и некоторые внереализационные доходы). Такая сумма указана в «Основных положениях налоговой политики на 2022 год», разработанных Минфином.

Лимит дохода работающих организаций для перехода на УСН

Как правило, на УСН организация переходит сразу после создания, но есть компании, которые уже работают на других режимах и только планируют переход на упрощенку.

Для них в статье 346.12 НК РФ указан допустимый размер дохода, позволяющий перейти на упрощенку со следующего года. Причем рассчитывается этот доход за первые девять месяцев текущего года, то есть с января по сентябрь включительно.

Размер этого лимита составляет 112,5 млн рублей, при этом к нему коэффициент-дефлятор применялся и раньше. Значение коэффициента для этих целей на 2021 год установлено приказом Минэкономразвития от 30.10.2020 N 720, оно равно 1,032.

Исходя из этих цифр, можно узнать максимальный размер доходов для организации, которая планирует перейти на УСН с января 2022 года. Он составляет 116,1 млн рублей (112,5 млн рублей *1,032).

Если же говорить о размере доходов за девять месяцев 2022 года, дающего организации право перейти на УСН с января 2023, то это 123,3 млн рублей (при коэффициенте-дефляторе, равном 1,096).

Лимит остаточной стоимости основных средств

Этот лимит тоже применяется для организаций на УСН, он приводится в пункте 3 статьи 346.12 НК РФ. Чтобы компания смогла перейти и работать в рамках упрощенной системы, остаточная стоимость ее основных средств не должна превышать 150 млн рублей.

Но хотя в статье 346.12 НК РФ речь идет только про организации, ФНС распространила это условие и на индивидуальных предпринимателей. В своих многочисленных письмах Минфин и налоговая служба разъясняют, что нарушение лимита стоимости ОС приводит к утрате права на УСН не только для организаций, но и для ИП. Об этом, например, сказано в одном из последних писем Минфина по этому вопросу (от 02.06.2021 № 03-11-11/43679).

Кроме того, такую же позицию занял и Верховный суд РФ. В частности, в обзоре судебной практики от 04.07.2018 говорится: «Индивидуальные предприниматели наравне с организациями утрачивают право на применение упрощенной системы налогообложения в случае превышения предельного размера остаточной стоимости основных средств».

Лимит по численности работников

В отличие от предельного размера годового дохода, лимит УСН на работников долгое время оставался неизменным – 100 человек. Однако в 2021 году и далее организации и ИП на упрощенке могут нанимать больше персонала, максимальное значение численности теперь составляет 130 человек (п. 4 ст. 346.13 НК РФ).

ИП, которые совмещают упрощенную систему с патентом, должны отдельно контролировать численность работников на ПСН, которая не должна превышать 15 человек.

Бесплатная консультация по налогам

Как определить доходы и расходы на УСН

Порядок определения и признания доходов и расходов утвержден в НК РФ (ст. 346.15, 346.16, 346.17). Доходами ИП на УСН считаются:

- основные доходы — от реализации ТРУ (товаров, работ и услуг) собственного производства или приобретенных со стороны,

- внереализационные доходы — например, курсовые разницы, проценты по займам, выявленные при инвентаризации излишки материально-производственных запасов и прочие (ст. 250 НК РФ).

Доходы для начисления налога включаются в налоговую базу по кассовому методу. Это означает, что поступление нужно учитывать в тот момент, когда покупатель рассчитался с предпринимателем. Если покупателю возвращается аванс — на сумму предоплаты уменьшаются доходы того периода, когда был сделан возврат.

Расходами ИП на УСН считаются:

- себестоимость товаров или материалов,

- аренда,

- связь,

- зарплата,

- банковское обслуживание.

Список издержек закреплен в п. 1 статьи 346.16 НК РФ и является закрытым. Это значит, что траты, которые не прописаны в Налоговом кодексе, нельзя относить к расходам.

Остановимся подробнее на том, что нельзя включать в доходы и расходы на УСН.

Что не является доходом

По нормам статьи 346.17 НК РФ доходы ИП на УСН признаются на дату их фактического получения (поступления). К примеру, на дату зачисления средств на расчетный счет или оплаты денег в кассу предпринимателя. Не все доходы учитываются «упрощенцами», а значит, не со всех поступлений нужно платить налог. Перечень доходов, которые не включаются в налоговую базу при УСН, приведен в п. 1.1 статьи 346.15 НК РФ. При расчете «упрощенки» не учитываются:

- переданное как вклад в уставный капитал имущество,

- суммы задатка или залога,

- суммы возвращенной предоплаты,

- займы и кредиты,

- средства, поступившие от контрагента по ошибке,

- гранты,

- средства, возвращенные из-за указания неверных реквизитов,

- суммы излишне уплаченных ИП налогов и сборов,

- доходы от ведения бизнеса на другом налоговом режиме при условии совмещения,

- доходы ИП, облагаемые НДФЛ по ставке 35 или 9%,

- суммы, поступившие предпринимателю по агентским договорам, кроме вознаграждения,

- прочие виды доходов по статье 251 НК РФ.

Что нельзя включать в расходы

Как уже говорилось, нельзя включать в расходы любые траты, не прописанные в Налоговом кодексе. Под запрет попали следующие виды расходов — приводим самые распространенные с обоснованием позиции чиновников:

Отмена деклараций для «упрощенцев»

Переход на УСН-Онлайн в 2020 году вкупе с подключением к ОФД позволит не сдавать налоговую декларацию. Все остальные «упрощенцы» обязаны сдавать ежегодную отчетность ИП в Москве (до 30 апреля) или декларацию ООО (до 31 марта). Статья 346.23 НК РФ сохраняет свою силу.

Лимиты и условия для применения УСН

Вначале необходимо понять, может ли компания в принципе перейти с будущего года на упрощенный режим.

Так, размер доходов фирмы за 9 месяцев 2018 года (без НДС) не должен превышать 112,5 млн рублей (п. 2 ст. 346.12 НК РФ).

Отметим, что вплоть до 01.01.2020 применение коэффициента-дефлятора в целях расчета этого норматива приостановлено. И еще один нюанс – для определения данного лимита задействуют сумму доходов от реализации и внереализационных доходов (ст. 248 НК РФ).

Необходимо соблюдение и еще одного порогового значения: бухгалтерская остаточная стоимость основных средств на 1 января 2019 года должна быть не более 150 млн рублей. Интересно, что при этом речь идет лишь о тех ОС, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (пп. 16 п. 3 ст. 346.12 Кодекса). То есть, например, земля и иные объекты природопользования, объекты незавершенного капстроительства в расчет не принимаются (ст. 256 НК РФ).

Обратите внимание: превышение 150-миллионного лимита по состоянию на 1 октября либо на дату подачи уведомления препятствием для перехода на «упрощенку» не является. Главное, чтобы остаточная стоимость основных средств не выходила за законодательно установленный норматив начиная с 01.01.2019

Должны выполняться и общие условия применения «упрощенки». А именно — предприятие не должно иметь филиалов, средняя численность его работников – не выходить за пределы 100 человек, а максимальная доля иных компаний в уставном капитале – за 25-процентный показатель. Кроме того, на УСН не вправе работать банки, страховщики, НПФ, ломбарды, казенные и бюджетные учреждения, а также ряд других организаций.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.