Нематериальные активы и места, где они обитают

Содержание:

- Законодательная база

- Нюансы бухучета поисковых активов

- Плюсы и минусы вложений

- Права на переданный объект

- СПИ нематериальных активов и нормативно-правовая база

- Оценка стоимости активов

- Основные признаки НМА

- Что такое нематериальные активы

- Составные части карточки

- Оценка нематериальных активов

- Покупка объектов

- Как классифицировать НМА для учета

- Учет нематериальных активов

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Плюсы и минусы вложений

В числе плюсов инвестиций в НМА – неоценимое влияние на развитие научно-технического прогресса. Ученые, конструкторы и прочие изобретатели получают стимул для работы, так как на разработки, лицензии и патенты ни у кого нет монопольного права.

Инвестиции во внедрение ноу-хау, производственных технологий и нового оборудования в производство положительно влияют на развитие экономики.

Но есть и минусы, связанные с рисками инвестиций в нематериальное имущество.

Риски

Главный минус инвестиций в НМА – это определенная доля экономического риска, который присущ любым видам инвестиций. Если вы разработчик или инвестор проекта, находящегося в стадии разработки, то вы рискуете больше, так как гарантий будущего успеха (и прибыли) у вас нет.

Права на переданный объект

Помимо создания объектов интеллектуальной собственности своими силами, организация может получить права на них:

по договору (лицензионному или об отчуждении исключительного права) (ст. 1233 ГК РФ);

в бездоговорном порядке на основании закона (например, при реорганизации, обращении взыскания на имущество правообладателя) (ст. 1241 ГК РФ).

В каждом из этих случаев организация приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными.

В зависимости от вида договора организация может получить на объект интеллектуальной собственности все исключительные права или только часть из них.

Чтобы передать все права на объект интеллектуальной собственности, заключается договор об отчуждении исключительных прав. В этом случае организация становится единственной, кто может использовать полученный объект интеллектуальной собственности. Об этом сказано в статье 1234 Гражданского кодекса РФ.

Если передается часть исключительных прав на результат интеллектуальной деятельности, заключается лицензионный договор. Лицензионный договор может быть двух видов:

простая (неисключительная) лицензия;

исключительная лицензия.

В первом случае первоначальный обладатель исключительного права (лицензиар) оставляет за собой право выдавать лицензии другим лицам. То есть пользоваться данным результатом интеллектуальной деятельности (средством индивидуализации) могут и другие организации. Во втором случае организация является единственной, кто использует объект в рамках переданных ей прав. Такие правила установлены в статье 1236 Гражданского кодекса РФ.

Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на ее модификацию. В такой ситуации разработчик не вправе предоставлять компьютерную программу в пользование другим лицам, а организация – заключать договоры на модификацию компьютерной программы с другими разработчиками.

Объект интеллектуальной собственности можно учесть в составе нематериальных активов компании, только если организации принадлежат все исключительные права (например, если был заключен договор об отчуждении исключительного права или организация стала правообладателем после реорганизации). Это следует из положений пунктов 38 и 39 ПБУ 14/2007. Чтобы включить полученный объект в состав нематериальных активов, необходимо иметь документы, подтверждающие исключительные права. Например, это может быть:

договор об отчуждении исключительных прав;

передаточный акт (при реорганизации в форме преобразования, слиянии или присоединении) или разделительный баланс (при разделении или выделении организации) (ст. 58 ГК РФ).

Договор должен быть зарегистрирован в Роспатенте (Госкомиссии по испытанию и охране селекционных достижений) в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232, п. 7 ст. 1452, п. 5 ст. 1262 ГК РФ).

Если на объект интеллектуальной собственности получена только часть исключительных прав, то такой объект признается нематериальным активом, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуются на баланс организации, по ним необходимо вести забалансовый учет. Такой порядок следует из пунктов 38 и 39 ПБУ 14/2007.

Стоимость объектов нематериальных активов предприятия, учитываемых на балансе, погашайте путем начисления амортизации (п. 23 ПБУ 14/2007).

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Оценка стоимости активов

В ходе данной процедуры определяют стоимость средств организации – материальных/нематериальных активов. Применяется при разработке стратегий развития фирмы, ее купле-продаже или реорганизации, определении кредитоспособности и иных операциях.

Процедуре предшествует сбор сведений о предприятии и перспективах дальнейшего его развития, изучение отчетов по финансам, качественный анализ рынка. Для оценки применяют три метода:

- затратный – рассматривает стоимость активов в качестве понесенных издержек предприятия для поддержания нормальной деятельности.

- сравнительный – позволяет определять стоимость основных фондов путем сравнения аналогичных, представленных на рынке.

- доходный – определение стоимости доходных активов и перспектив их развития.

Стоимостная оценка должна проводиться максимально точно и качественно, для чего требуются опытные специалисты, способные предусмотреть каждый фактор, способный оказать влияние на стоимость активов.

Основные признаки НМА

Нематериальные активы организации представляют собой такие вещи, которые нельзя потрогать, но можно продать. Иногда — за большую сумму в ходовой валюте. Такие интеллектуальные ресурсы, как правило, включают в себя: ноу-хау, право на патент, другие авторские права. Могут входить в НМА и достижения в деловой репутации или в области селекции. И многое другое, что, не имея формы, тем не менее применяется в производственной деятельности.

Подобные ресурсы необходимо учитывать в качестве собственности организации. Они подлежат не только использованию и реализации, но и обмену, и иному финансовому применению. Таким образом, любая коммерческая структура может обладать НМА, но не все умеют получать доход от их использования в производстве своей продукции. Ну, а те, кто не упускает такой возможности, по-разному осуществляют учет нематериальных активов.

258 статья Налогового Кодекса в 3 пункте и «Положение о бух. учете» в пунктах со 2 по 4 декларируют, что актив принадлежит к НМА, когда он:

- Не имеет отношения к вещам.

- Применим для получения экономических выгод и непосредственно используется в управлении предприятием или в производственной деятельности. В том числе — для оказания услуг или исполнения заказов. Обязательный нюанс — все вышеперечисленное должно происходить на протяжении более 1 календарного года.

- Не планируется к продаже в ближайшей перспективе на аналогичный период.

- Принадлежит предприятию на законных основаниях (авторское свидетельство, патент и пр.), которые позволяют запретить его эксплуатацию прочим организациям и предпринимателям.

- Обладает обоснованно рассчитанной ценой.

В более общем смысле, нематериальные активы не должны проходить по учетам материальных ресурсов и обладать идентификационными признаками. Предприятие применяет их в конкретных производственных или управленческих мероприятиях, что приносит определенную прибыль (впрочем, это также сопряжено с затратами).

Что такое нематериальные активы

Нематериальный актив — имущество, у которого нет физической формы, но оно стоит денег, приносит владельцу доход и его существование подтверждается документально. Исходный код программ, патенты на изобретения, произведения науки и искусства, технологические секреты, бренд и деловая репутация предприятия — нематериальные активы.

Определяющий признак нематериального актива — исключительные права владельца. Если вы купили лицензионную 1С, это не НМА, вам принадлежит только право пользоваться программой. А если вы сами написали программу учета и продаете её, это нематериальный актив.

Кроме исключительных прав, в НМА входят владение секретной формулой или процессом, информация о промышленном, коммерческом или научном опыте.

По ПБУ актив признается нематериальным, если выполняются условия:

- это не вещь и его фактическая стоимость подтверждается документально. Для этого все затраты на создание актива отражаются в документах;

- актив используется в производстве или для управленческих нужд;

- фирма не собирается продавать актив и планирует использовать его дольше года;

- у фирмы есть подтверждение исключительных прав на актив: патенты, свидетельства, договор о передаче прав или другие охранные документы.

Что точно не НМА

Не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы. Они списываются на НИОКР.

Интеллектуальные и деловые качества сотрудников, затраты на их обучение. Квалификация и навыки считаются неотчуждаемыми от носителя, а люди не вещи и принимаются к учету другим способом.

Предметы, в которых выражены результаты интеллектуальной деятельности. Флешка с программой, бумага с текстом методики — не НМА. Если вы занимаетесь генной инженерией и вывели породу длинношерстных лошадей, животное — тоже не НМА, как и молекула его ДНК. Нематериальным активом будет комбинация генов, определяющая особенности породы.

Различные финансовые вложения и расходы, связанные с образованием юридического лица. Это просто организационные расходы.

Вопрос для самопроверки. В средневековом замке водится призрак печального рыцаря. Он нагоняет жути и привлекает туристов. Можно ли отнести его к нематериальному активу?

Ответ в конце статьи.

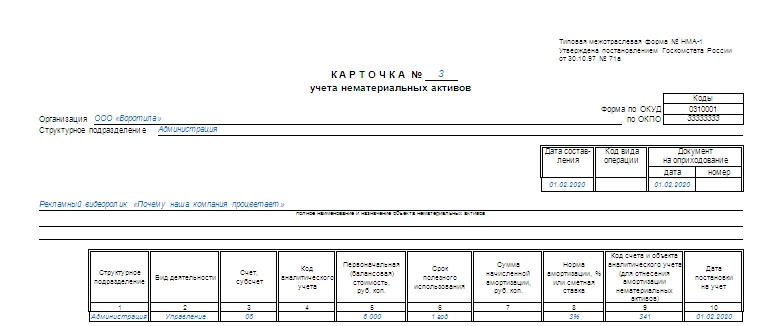

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

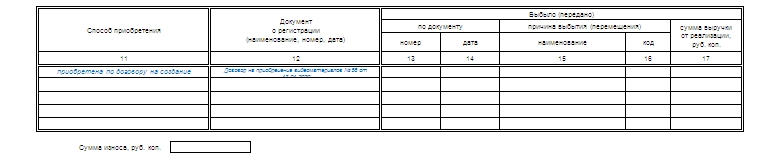

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оценка нематериальных активов

Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов:

- приобретение у другого юр. лица

- путем безвозмездной передачи

- внесением в уставной капитал

- путем создания (изготовления, разработки) на предприятии

Если объект был приобретен по договору купли продажи, то стоимость НМА исчисляется как сумма всех затрат на покупку и доведение до рабочего состояния.

Если актив получен по соглашению о безвозмездной передаче, то он оценивается сравнительным методом. То есть организация определяет стоимость путем сравнения с рыночной стоимостью аналогичного актива. Также для определения цены можно воспользоваться услугами оценочной компании, которая самостоятельно рассчитает первоначальную цену НМА.

При внесении объекта в уставный капитал компании его начальная цена оценивается и утверждается учредителями.

Если актив был разработан силами компании, то стоимость определяется исходя из фактических расходов на создание. К таким затратам относятся:

- зарплата разработчиков

- услуги консультационного характера

- потраченные материальные ресурсы

- госпошлины за регистрацию патента и пр.

Гудвилл рассчитывается как разница между рыночной ценой организации и стоимостью ее активов. Понятно, что рыночная цена компании может сильно меняться год от года. В сильный кризис рыночная цена может оказаться заметно ниже балансовой стоимости (яркий пример — российские компании в конце 2008 года), а в период эйфории на рынке быть выше во много раз.

Инвестор приобрел компанию за 500 миллионов рублей, а цена активов данного предприятия 380 миллионов. Гудвилл в данном случае будет 120 миллионов рублей (500-380).

Покупка объектов

Поступление НМА в распоряжение учреждения необходимо оформить ф. 0504101 — акт о приеме-передачи объектов НФА. В новом ФСБУ разъясняется, что входит в нематериальные активы, — объект НФА, который используется в деятельности учреждения более 12 месяцев (п. 6 ФСБУ). Кроме того, в стандарте определен порядок признания объектов к учету.

При приобретении НМА за плату необходимо учитывать все сопутствующие затраты для формирования первоначальной стоимости объекта. К таковым затратам в бухучете следует относить:

- Фактическую стоимость объекта, то есть суммы, уплачиваемые правообладателю за отчуждение прав на результаты интеллектуальной собственности или же на средство индивидуализации.

- Затраты на консультационные или информационные услуги сторонних организаций, связанные с покупкой НМА.

- Регистрационные, пошлинные, патентные или иные виды сборов, платежи, которые напрямую связаны с приобретением нового НФА. Например, оплата домена при регистрации сайта в интернете.

- Вознаграждения, которые приобретатель уплачивает посредническим компаниям, участвующим в оформлении, продаже, перепродаже объектов.

- Иные виды затрат, которые несет приобретатель при получении НМА в собственность.

Все вышеперечисленные затраты следует собрать на счете 0 106 00 000 «Вложения в нематериальные активы». Когда стоимость полностью сформирована, то есть учтены и зафиксированы все виды трат учреждения, связанные с покупкой, то с кредита счета 0 106 00 000 списываются все расходы в дебет счета 0 102 00 000 «НМА».

ВАЖНО!

Учет затрат по формированию первоначальной стоимости неисключительных прав НМА ведется по счету 106 60 «Вложения в права пользования нематериальными активами». Этот счет используют, если первоначальная стоимость включает цену приобретения и другие фактические расходы на приобретение неисключительного права пользования актива. Затраты на приобретение пользовательских прав на результаты интеллектуальной деятельности относят на КОСГУ 226.

Как классифицировать НМА для учета

Появляющиеся у организации активы без физического воплощения необходимо принять к учету. Даже если это собственные разработки, проекты или информационные базы. Все подобное называется внеоборотным активом организации. А его положено как-то классифицировать. Для этого есть множество методов. Например, можно сделать классификацию по следующим категориям:

- логотипы, товарные знаки;

- авторские свидетельства, патенты;

- ноу-хау, технологии;

- рационализаторские предложения, изобретения;

- программное обеспечение;

- создание биологических объектов с определенными свойствами;

- репутационные достижения;

- и даже произведения науки, искусства или литературы, если их можно как-то использовать с пользой для дела.

Если же говорить о классификации нематериальных активов в бух. учете, то здесь важнее пути их появления, цена и прочие параметры. В этом смысле распределение абстрактных ресурсов можно проводить по таким аспектам как:

- способ появления (собственное производство, покупка, дарение и т.п.);

- эксплуатация (применяемые или не применяемые в определенный период);

- амортизация (подлежат ли ей по какому-либо способу или не подлежат).

Если говорить о последнем критерии, сразу поясним, что некоторые НМА, как и вещественные ресурсы, могут изнашиваться. Просто износ является больше моральным — то есть интеллектуальные достижения устаревают, уступают лидирующие позиции новым. Хотя существует несколько способов и групп амортизации, для налогообложения учитывают только ее метод. То есть НМА разбиваются на две категории: с линейной и нелинейной амортизацией.

Существуют и НМА, амортизации вообще не подлежащие — наиболее ярким примером является логотип, фирменный знак компании. Такие нематериальные активы с течением времени не теряют ценности, а напротив, добавляют в цене.

Что нельзя считать нематериальным активом?

Для того чтобы по неопытности не допустить досадную ошибку, нужно знать, какие из абстрактных ресурсов не относят к НМА. Поясним на конкретных примерах:

- навыки и опытность работников, их интеллектуальные и профессиональные достижения;

- незаконченные или не полностью документально оформленные, а также не принесшие ожидаемый итог разработки новой технологии или изделия;

- затраты на создание компании (орг. расходы);

- материальные носители информации, которая является интеллектуальной собственностью (флеш-накопители, компакт-диски и прочее);

- финансовые вложения.

Учет нематериальных активов

В бухучете НМА учитываются по счету 04. При этом каждый актив отражается и учитывается отдельно от других, а первоначальная цена объекта погашается путем переноса части стоимости на вновь созданную продукцию компании через амортизацию. Статья рассчитана на практических инвесторов, так что углубляться в бухгалтерский баланс не будем.

В финансовых отчетах НМА организации указываются по остаточной стоимости. Она рассчитывается, как разница между начальной ценой и амортизацией.

Амортизация НМА исчисляется с момента принятия объекта к учету и на протяжении всего периода эксплуатации. Срок эксплуатации рассчитывается по одному из двух параметров:

- фактического периода действия прав на интеллектуальную собственность

- предполагаемого срока получения финансовой выгоды от эксплуатации объекта

Компания приобрела лицензию на осуществление деятельности, которая будет действовать в течение двух лет. Именно этот период и будет периодом использования нематериальных активов.

Еще одно предприятие разработало программу для ПК и планирует использовать ее в течение 10 лет, получая от этого доход. В таком случае срок использования актива будет равен 10 лет.

Срок использования НМА подлежит ежегодному пересмотру на предмет правильности его установления. При необходимости в учет вносятся корректировки.

Если по НМА невозможно достоверно определить срок эксплуатации, то такой объект считается имуществом с неопределенным периодом использования. Амортизация по таким видам активов не насчитывается.