Номер гтд расшифровка: пример

Содержание:

- Поля декларации — правильное заполнение

- ГТД на автомобиль

- Порядок проверки номера ГТД

- Особенности документов для грузов в таможенном режиме экспорта/импорта

- Источники

- Перечень документов для оформления ГТД

- Документы для оформления импорта

- Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

- Регистрационный № ТД в декларации по НДС

- Как правильно разнести ГТД в 1С 8.3?

- Как узнать и указать регистрационный номер таможенной декларации

- В каких случаях обязательна ГДТ?

- Порядок заполнения ТД

- Разделы, подразделы и позиции товарных групп

- Расшифровка номера таможенной декларации

- Настроим любые отчеты, даже если их нет в 1С

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

ГТД на автомобиль

Для того чтобы гражданину России поставить на учет в ГИБДД свою иномарку, ему в первую очередь необходимо представить туда ГТД на автомобиль, так как именно грузовая таможенная декларация является базовым документом таможенного контроля всех импортируемых и экспортируемых товаров. ГТД на автомобиль оформляется владельцем или уполномоченным лицом и заверяется у сотрудника таможни. После процедуры выпуска ГТД этот документ становится единственным основанием для пропуска автомобиля через таможенную границу.

В случае завоза иномарки на территорию РФ юридическим лицом (например, автосалоном) ее покупателю выдается заверенная копия ГТД. В данном случае владелец автомашины должен сверить ее VIN с указанным буквенно-цифровым кодом в ПТС (паспорте транспортного средства)

Важно понимать, что при выявлении в ГИБДД такого рода несоответствия там гарантированно будет отказано в регистрации. Кроме ПТС на ввозимое из-за границы авто (новое или б/у) должен быть оформлен и таможенный приходный ордер, подтверждающий факт оплаты всех необходимых таможенных платежей

Для того чтобы получить понимание о ГТД на автомобиль, нужно разобраться в первую очередь с тем, что такое номер грузовой таможенной декларации. Он состоит из следующих четырех слеш-символов, разделенных между собой:

— первый фрагмент номера содержит идентификацию таможенного поста (восемь символов);

— вторая часть номера представляет собой дату регистрации ГТД в органе таможенного контроля в формате «день/месяц/год»;

— третий слеш-символ обозначает порядковый номер ГТД (семизначное число, где первая цифра может быть заменена буквой «П»);

— четвертая часть номера представляет собой номер товара в ГТД (состоит исключительно из цифр).

Существуют особенности таможенного оформления автомобиля, ввозимого с территории стран, входящих в таможенный союз (Казахстана и Республики Беларусь). Так как ТС (таможенный союз) представляет собой единую таможенную зону в форме торгово-экономической интеграции с 1 января 2010 года, то ввоз на территорию РФ автомобилей из стран-участников ТС осуществляется беспошлинно, но с обязательным предоставлением ГТД. А после оформления сертификата соответствия ввозимые в Россию транспортные средства вносятся в таможенную базу

Важно понимать, что с 1 января 2013 года автомобили, выпущенные таможенными органами стран-членов ТС, имеют статус товаров ТС и согласно условиям трехстороннего международного соглашения не подлежат процедуре «растамаживания»

Важно понимать, что кроме основных и добавочных листов ГТД (ТД1 и ТД2) обязательным документом таможенного оформления является ДТС (декларация таможенной стоимости), которая является приложением к грузовой таможенной декларации. Именно ДТС содержит полную информацию об уплате всех видов таможенных платежей, включая таможенные пошлины, акцизы и НДС

На импортируемы авто ДТС обязательно оформляется за исключением случаев, специально оговоренных соответствующими правовыми нормами.

Так, например, ДТС на ввозимый автомобиль не нужна, если ТС (таможенная стоимость) на него (товарную партию) не превышает 5000 долларов США. Кроме того, мерам экономического регулирования не подвергаются автомобили в рамках многоразовых поставок по одному контракту или разным контрактам, если отправитель и получатель неизменны. Также меры тарифного регулирования не относятся к физическим лицам, ввозящим автомобили не для коммерческих целей.

Отдельного внимания стоит таможенное оформление автомобильного двигателя. Так как мотор (новый или б/у) является базовым компонентом автомобиля, то и меры таможенного контроля относятся к нему в полном масштабе. То есть, на автомобильные двигатели в обязательном порядке оформляется ГТД, которая для ГИБДД будет являться неоспоримым доказательством таможенной очистки и подтверждением их происхождения.

Это относится к случаям замены (капитального ремонта) двигателя при оформлении в ГИБДД отремонтированного транспортного средства. ГТД на двигатель необходимо оформлять и при их реализации. Вместе с грузовой таможенной декларацией нужно и иметь следующий пакет документов:

— Свидетельство о регистрации;

— договор купли-продажи;

— документы о постановке на налоговый учет продавца двигателя на автомобиль (запчастей).

Порядок проверки номера ГТД

Номер ГТД сейчас является одним из важных элементов счет-фактуры, на который обращает внимание ФНС

Поэтому важно получить достоверную информацию от продавца. При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров

При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров.

Покупатель не обязан и не может проверить номер ГТД, отмеченный в счете-фактуре продавца, а также не несет ответственность за те данные, однако при неправильности заполнения ГТД может получить отказ в вычете (хотя право на вычет можно осуществить через суд). Также информация может возникнуть на любом этапе перепродаж.

Только работа с проверенными поставщиками и составление договора, где оговаривается предоставление достоверных сведений может обезопасить покупателя. Основными элементами, которые может проверить покупатель являются наличие:

- в таможенной декларации 21 знака

- номера таможенного органа, который можно найти на официальном сайте ФТС

- календарной даты

Проверить законность ввоза, который отражен в третьей группе цифр, не удастся

Поэтому важно внимательно проверять документы новых контрагентов, с которым заключен договор на большие суммы

В целом, этот номер не будет являться помехой вычету, но во избежание споров с ФНС стоит обращать на это внимание

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи

Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Источники

Использованные источники информации.

- https://avtopravo.guru/ekspluataciya-avto/gtd-chto-eto-gruzovaya-tamozhennaya-deklaraciya-na-avtomobil.html

- https://www.nastroy.net/post/gtd-rasshifrovka-pravila-i-obrazets-zapolneniya

- http://www.wtransports.com/2016/04/11/chto-takoe-gruzovaya-tamozhennaya-deklaraciya/

- https://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/zapolnenie/kody/gtd.html

- https://generalimport.ru/stati/chto-takoe-gtd-obrazec-zapolneniya/

- https://glavkniga.ru/situations/k506879

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

Использован релиз 3.0.95

Для присвоения регистрационного номера партии прослеживаемого товара (РНПТ), ввезенного на территорию РФ в таможенной процедуре выпуска для

внутреннего потребления, участник оборота должен выполнить следующие действия:

1. Отражение поступления прослеживаемых товаров

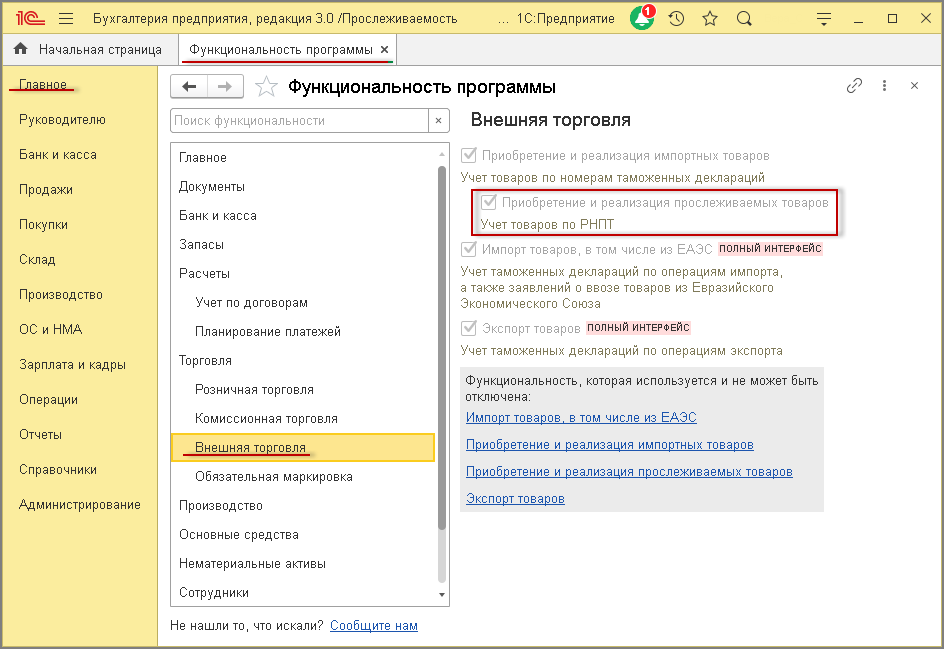

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров, подлежащих прослеживаемости, в таможенной процедуре выпуска для внутреннего

потребления, необходимо на закладке «Внешняя торговля» формы «Функциональность программы» (раздел Главное — подраздел

Настройки — Функциональность) установить флажок для значения «Приобретение и реализация прослеживаемых товаров» (рис. 1).

Рис. 1

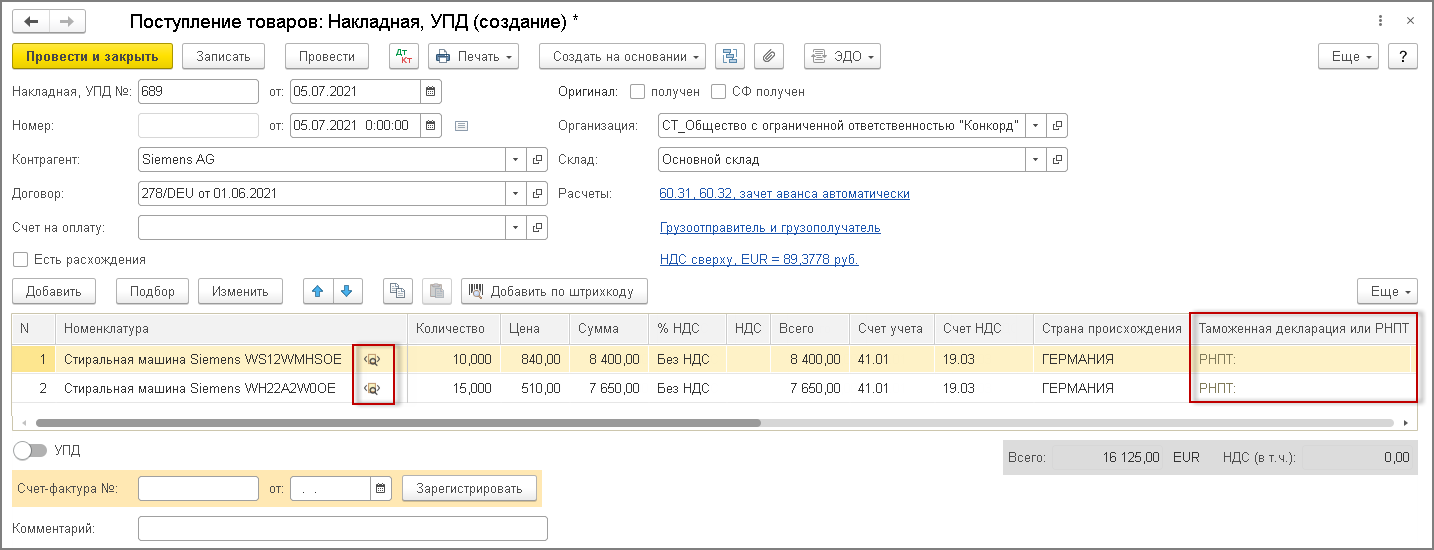

Поступление импортных товаров в программе регистрируется с помощью документа «Поступление (акт, накладная, УПД)» с видом операции

«Товары (накладная, УПД)» (раздел Покупки — подраздел Покупки) (рис. 2).

В табличную часть документа в поле «Номенклатура» вносится наименование приобретаемых импортных товаров (из справочника

«Номенклатура»), подлежащих прослеживаемости.

При указании в табличной части документа в графе «Номенклатура» сведений о прослеживаемых товарах в табличной части документа

«Поступление (акт, накладная, УПД)» будут дополнительно указаны:

- в графе «Номенклатура» рядом с наименованием товаров — специальный значок

, свидетельствующий о том, что данные товары относятся к

прослеживаемым; - в графе «Таможенная декларация или РНПТ» — напоминание о том, что в этом поле должен быть размещен регистрационный номер

партии товаров — «РНПТ:».

Рис. 2

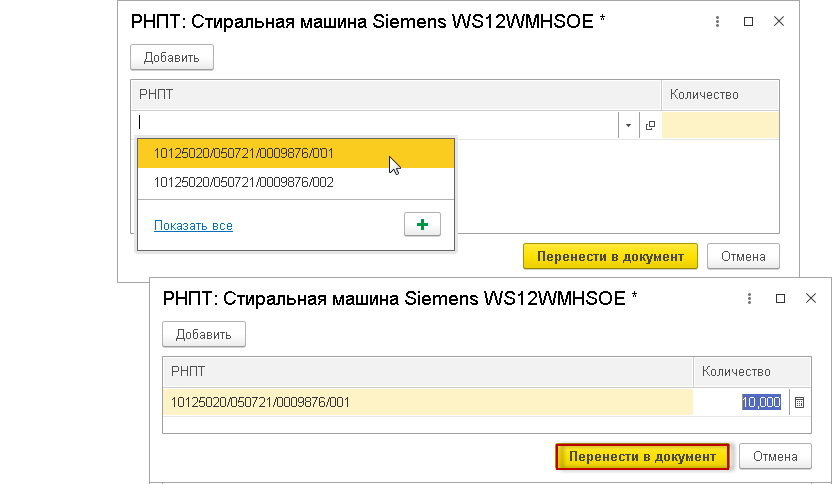

2. Формирование РНПТ на прослеживаемые товары

При при ввозе прослеживаемых товаров на территорию РФ участник оборота этих товаров должен самостоятельно присвоить данным товарам

регистрационный номер партии товаров (РНПТ), который формируется:

- из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в

соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии

с таможенной процедурой выпуска для внутреннего потребления, - из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи

декларации на товары и порядковый номер товара, подлежащего прослеживаемости,

в соответствии с заявлением о выпуске товаров до подачи декларации на

товары) (п. 2 Положения о

национальной системе прослеживаемости, утв. постановлением Правительства РФ

от 01.07.2021 № 1108)

Для внесения в документ «Поступление (акт, накладная, УПД)» сведений о присвоенном РНПТ необходимо перейти в форму присвоения РНПТ и ввести

соответствующий номер, сформированный из номера декларации на товары и порядкового номера товара (рис. 3).

Рис. 3

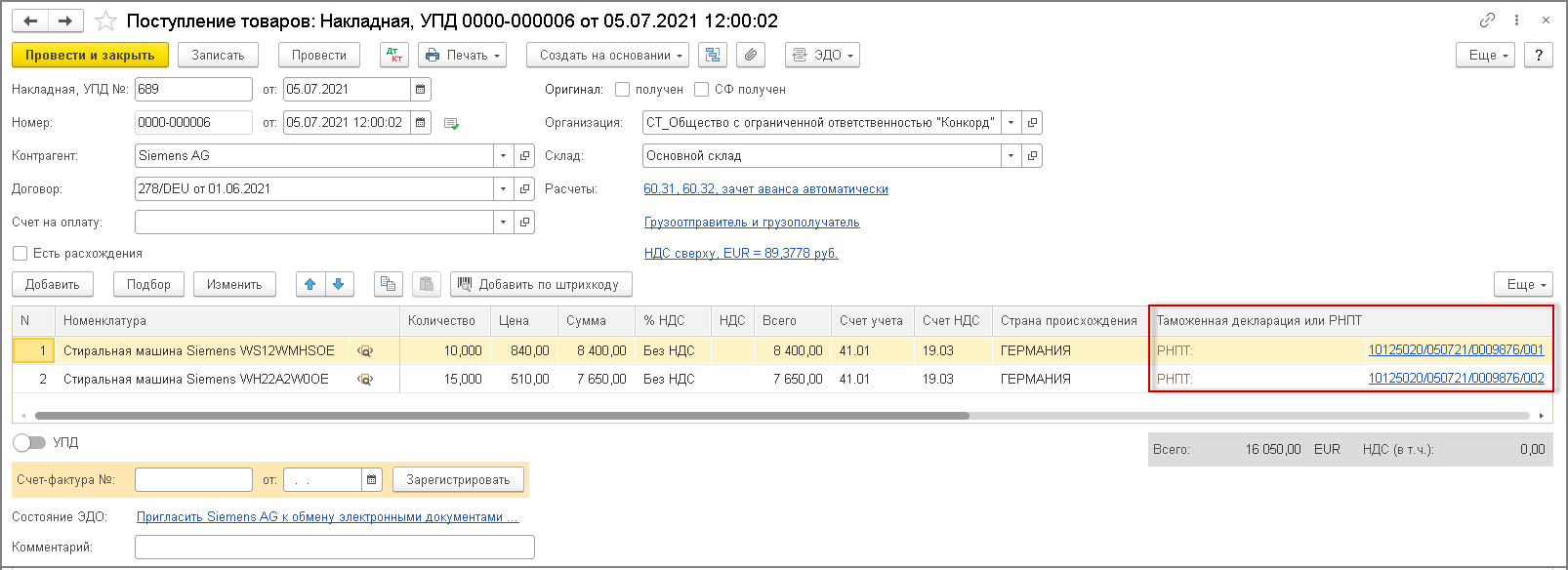

После заполнения формы ввода РНПТ присвоенные РНПТ по кнопке Перенести в документ будут внесены в документ «Поступление (акт,

накладная, УПД)» (рис. 4).

Рис. 4

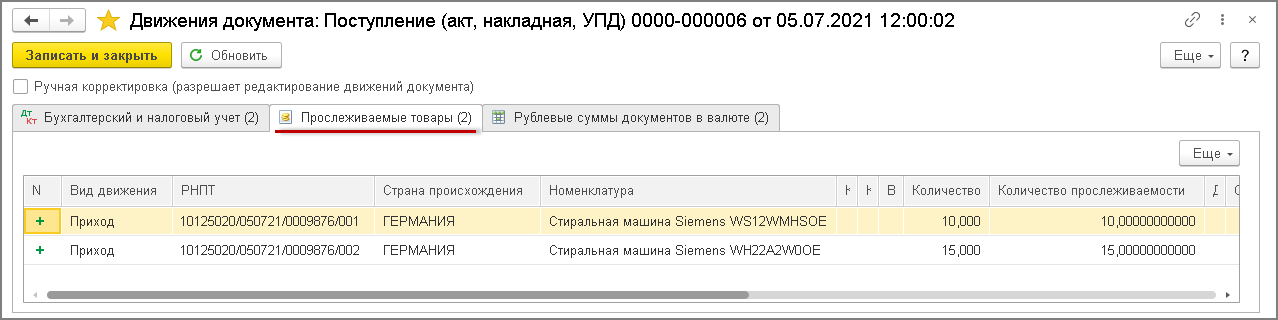

После проведения документа «Поступление (акт, накладная, УПД)» будет внесена запись в специальный регистр «Прослеживаемые товары» с

видом движения «Приход» (рис. 5).

Рис. 5

Внимание

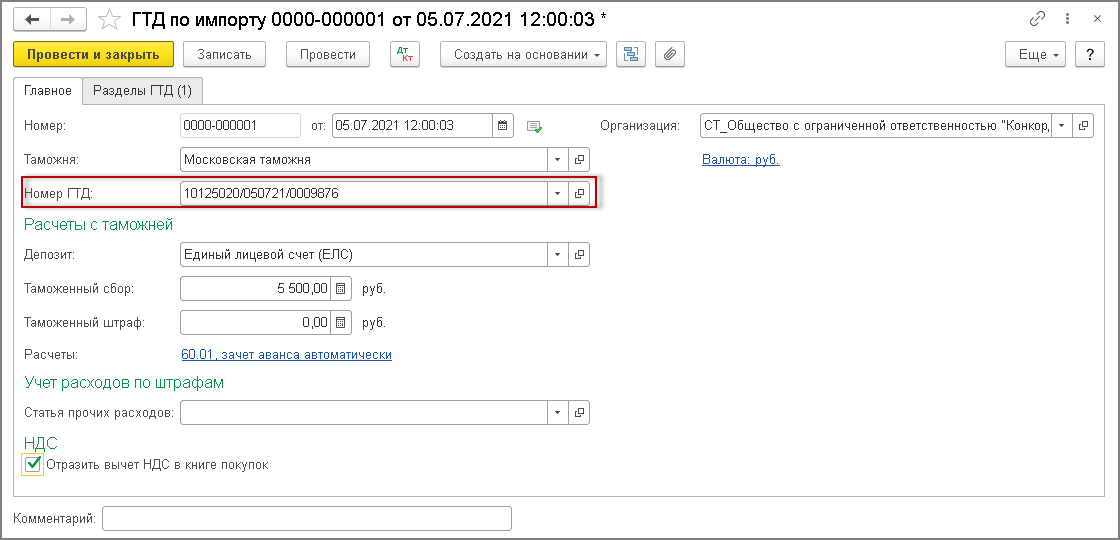

Для учета таможенных платежей в программе регистрируется документ «ГТД по импорту» (раздел Покупки — подраздел Покупки

— ГТД по импорту), который вводится на основании документа «Поступление (акт, накладная, УПД)» с помощью кнопки Создать на основании.

В новом документе «ГТД по импорту» на закладке «Главное» в поле «Номер ГТД» указывается номер

из первой строки графы А декларации (без указания через знак дроби «/» порядкового номера товара) (письмо ФНС России

от 27.01.2016 № ЕД-4-15/1065). Введенный номер будет указан в графе

3 «Порядковый номер и дата счета-фактуры продавца» при отражении в книге покупок операции по ввозу товаров на территорию РФ.

Рис. 6

Регистрационный № ТД в декларации по НДС

В текущем году перемены коснулись деклараций по НДС. Они относятся и к номерам ТД. В восьмом разделе изменена гр. 13 «Регистрационный номер таможенной декларации» в книге покупок. Ранее существовали ограничения по количеству записываемых знаков. В графе помещалось максимум 30 цифр, что создавало некоторые трудности и вынужденные сокращения. Теперь строчка легко заполняется в столбик, появилась возможность фиксировать столько знаков, сколько их имеется в ГТД.

В девятом разделе в гр. 3а «Регистрационный номер таможенной декларации» в книге продаж следует отражать номер ГТД, полученный в процессе отгрузки товара из Калининградской области в иные регионы страны. Информация из данной графы переносится в стр. 035 Р. 9.

Данные в книги покупок и продаж переписываются из СЧФ.

В 2020 г. сохраняется условие обязательного фиксирования в СЧФ нумерации ГТД. Они касаются товаров, попавших в страну через таможенные пункты РФ. Как заполнить регистрационный номер таможенной декларации, описано выше.

Подобное требование справедливо, поскольку обусловлено необходимостью пристально наблюдать за вопросами относительно начислений НДС и предоставления организациям налоговых вычетов впоследствии. Номера регистрации следует прописывать на всех, без исключения, листках декларации.

Как правильно разнести ГТД в 1С 8.3?

Например, мы импортируем продукцию из Польши. Курс евро в день подачи декларации равен 68,2562, таможенная стоимость по декларации – 341281,00 рубль, а сумма таможенного сбора – 2000 рублей.

Размер таможенной пошлины составляет 10% от таможенной стоимости по декларации (т.е. 34128,10 рублей), она распределяется между всеми позициями номенклатуры.

Сумма НДС находится по следующей формуле: (цена продукта + таможенная пошлина + акциз) х ставка НДС (10% или 18%). В случае, если продукция не облагается акцизом, его принимают равным нулю. В нашем случае размер НДС будет равен: (341281,00 + 34128,10) х 18% = = 375 409,10 х 18% = 67573,64 рубля.

Для заполнения ГТД по ввозимым в страну товарам в 1С необходимо будет сделать некоторые настройки в части функциональности программы и в справочниках.

Для работы с зарубежными поставщиками применяются счета 60.21 и 60.22, суммы на которых отражаются в валюте.

При оприходовании поступления на сч.10 (41, 15) осуществляется пересчёт стоимости в рублях.

Помимо суммового учёта, на счетах бухгалтерского учёта применяется забалансовый счёт ГТД с целью учёта продукции в разрезе различных номеров деклараций.

Таможенные расчёты указываются на счёте 76.5.

Далее приведён алгоритм приобретения компанией (плательщиком НДС) товара с ГДТ на общем режиме.

Для правильного перевода валюты в рубли их требуется загрузить на курсы.

В справочнике, кликнув на «Загрузить курсы валют…», отобразится форма, где следует выбрать временной интервал.

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

| Первая группа | Вторая группа | Третья группа |

| ХХХХХХХХ/ | ХХХХХХ/ | ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

| Первая группа | Вторая группа | Третья группа |

| 10714040/ | 110919/ | 0095741 |

| Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» | Дата приема отчета — 11 сентября 2020 года | Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации».

Теперь реквизит документации изменен, к слову «номер» добавилось определение «регистрационный».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

В каких случаях обязательна ГДТ?

1) Способ первый прост по сравнению со вторым, потому как хозяину автотранспортного средства нужно будет предоставить в соответствующие инстанции заявление, после этого оно станет на половину официальным.

Этот документ обязан быть написанным в произвольной форме, нести в себе полную информацию о товаре, с которым перевозчик намерен пересечь государственную границу. Данный вариант декларации действителен только в том случае, когда полная общая стоимость всего товара не больше 7000 тысяч рублей, или 100 EUR.

Главные поля в заявлении обязательные к заполнению:

- ФИО и юридический адрес перевозчика, который перевозит задекларированные груз через границу.

- Полный перечень товаров провозимых за границу, указывается их полное количество и штрихкод каждого товара.

2) Способ второй будет ниже расписан подробнее, так как именно во втором способе необходимо заполнять ГТД.

Для того, чтобы прошел декларацию провозимый товар с применением ГТД, перевозчику нужно написать особое письменное заявление, которое содержит полную информацию о самом перевозчике, так и полную исчерпывающий информацию о провозимом товаре.

Заявление составляется на специальных таможенных бланках и пишется на двух листах — это неспроста. А всё потому, что первый лист является основным для ГТД, а второй добавочный.

Первый бланк ТД1 состоит из четырех самокопирующихся листка:

- Первый экземпляр отдаётся на таможне,

- Второй экземпляр является статистическим,

- Третий экземпляр остаётся на руках у перевозчика для пересечения границы на обратном пути,

- И заключительный, четвертый экземпляр сам по себе региональный экземпляр.

В случае, если вы провозите товары разных подгрупп, вам необходимо заполнять одновременно обе декларации: ТД1 и ТД2. Вторая декларация неотъемлемая часть ГТД.

Порядок заполнения ТД

Таможенная декларация заполняется по формам и правилам, утвержденным соответствующими комиссиями ЕАЭС. При внешнеэкономических сделках со странами ТС используется инструкция от 20.05.2010 № 257.

В одной ТД указываются данные о продукции из одной партии, которая помещается под одну процедуру растаможки. Инструкция накладывает ограничения по количеству товаров в одной ТД – их не должно быть более 999.

Если продукцию из одной партии нужно поместить под разные процедуры растаможки, под каждую необходимо оформить отдельную таможенную декларацию (п. 4 Главы I. Инструкции).

Таможенная декларация состоит из основной и добавочных частей. Основной лист оформляется в четырех экземплярах декларантом. Графы 7, 43, C, Д заполняет сотрудник таможни.

Добавочные части декларации необходимы только в том случае, если в документе содержатся сведения о двух и более наименованиях перевозимой продукции.

Таким образом, основной лист декларации включает сведения об одном товаре. Одно добавочное приложение может содержать информацию о трех товарных позициях.

Одна декларация подается на несколько товаров, если они имеют одно наименование, входят в одну товарную партию, имеют общий код ТНВЭД и страну происхождения, проходят одну процедуру растаможки и в отношении них предусмотрена одинаковая пошлина.

В соответствии с Инструкцией Комиссии ЕАЭС № 257, таможенную декларацию на импортируемые товары заполняет декларант:

- В 1 графе требуется заполнить код процедуры растаможки;

- Во 2 пункте – грузоотправителя (им может быть как физическое лицо, так и организация). Источником сведений выступают транспортные документы;

- Номер листа и общее количество листов;

- Отгрузочная спецификация. Пункт заполняется при перевозке разобранных или недоукомплектованных товаров;

- Общее количество перевозимого;

- Количество грузовых мест. Не заполняется, если перевозится насыпная, наливная продукция;

- Справочный номер указывается только тогда, когда имеются определенные особенности декларирования груза;

- Получатель – реквизиты организации, ИП или физлица;

- Лицо, несущее финансовую ответственность. Не указывается, если совпадает с данными п. 14;

- Страна-продавец;

- Общая таможенная стоимость. Если декларируются товары с разными названиями, но попадающие под один код ТНВЭД, необходимо указать их общую стоимость в валюте страны, в таможню которой передается декларация;

- В графе «Декларант» приводятся реквизиты юрлица, ИП или физлица;

- Страна-отправитель;

- Страна-производитель. Вписывают название страны. Если декларант не знает страну происхождения товара, необходимо написать слово «неизвестно»;

- Страна назначения.

Страна отправления, назначения, получатель не указываются, если декларация оформляется на наличную валюту, перевозимую в связи с продажей продукции на самолетах, поездах.

Кроме названных пунктов, в ТД указываются условия поставки, вид контейнера, идентификатор транспорта, стоимость, вес, количество товара, валюта.

Следующие пункты декларации заполняет таможенное ведомство:

- Гр. «А». Код таможни, дата и номер документа;

- Код МОС. Идентификатор исправления таможенной стоимости товара;

- Гр. «С». Должностное лицо указывает решение таможни об отказе или выпуске товара;

- Гр. «Д». Отметки таможни.

Немного отличается декларация при вывозе товаров. В документ добавлен пункт «Орган въезда/выезда»: необходимо внести код таможенных постов, через которые проходит товар. Графу не нужно заполнять, если груз перевозится по схеме беспошлинной торговли или при изменении процедуры растаможки, когда товар находится вне поста контроля.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

|

Описание |

|

|

Коды ТНВЭД |

указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Расшифровка номера таможенной декларации

Формат номера ГТД выглядит следующим образом: хххххххх/хххххх/ххххххх (21 цифра) и его элементы расшифровываются:

- код органа таможни, регистрирующего ДТ (ГТД) – 8 цифр

- дата на момент регистрации ДТ (ГТД) – день, месяц, год (две последние цифры) – 6 цифр

- номер по порядку регистрации ДТ (ГТД), отражаемый в журнале регистрации ДТ (ГТД) органа таможни, регистрирующую ДТ (ГТД) (с начала календарного года начинается с единицы) – 7 цифр

Все элементы эти 3 элемента указываются через дробь без пробелов.

В счет-фактуре к номеру ДТ (ГТД) через дробь добавляются еще цифры (может быть от 1 до 3 цифр): хххххххх/хххххх/ххххххх/хх, которые означают номер по порядку перечисленных товаров основного (добавочного) листа ДТ (ГТД) – графа 32 или из приложенного товарного списка (когда при декларировании вместо добавочных листов прилагается список товаров).

При ввозе товаров на территорию РФ с территории Таможенного союза (Республик Беларусь, Казахстан, Армения) таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации в РФ в графах 10 и 11 ставятся прочерки.

Аудитор, член Российской коллегии аудиторов Л. Федорова

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.