Как заполнить товарную накладную (торг-12) при работе без ндс — образец

Содержание:

- Для чего нужна эта форма

- В каком виде оформляется?

- Ответственность за составление и учет

- Определение

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- ТТН или ТН?

- Исправление ТОРГ-12

- Отличия

- Что такое ТОРГ-12

- Порядок заполнения ТОРГ-12

- Что проверить при получении товара

- Формат накладной

- Как правильно заполнить товарную накладную

Для чего нужна эта форма

Ее используют все стороны-участники торгового процесса. Накладная позволяет осуществлять сверку передаваемых товаров с указанными в ней данными. Если покупателя не устраивает качество привезенных изделий, на основании документального подтверждения он вправе вернуть ее поставщику или совершить обмен на продукцию, обладающую надлежащими качественными характеристиками.

Кроме того, ТН задействуют в своей работе экспедиторы. Она помогает им избежать проблем, подтверждая какое конкретно количество перевозится. Никто не обвинит водителя в краже, если перевозимый груз сопровождается документальным доказательством.

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Обязательные реквизиты

Как и любой официальный документ, который фиксирует и доказывает передачу каких-либо ценностей или денежных средств, накладная на отпуск материалов имеет обязательные реквизиты:

- дата и номер накладной;

- полное наименование того, кто отпускает ТМЦ;

- полное наименование получателя материалов;

- информация, на основании чего осуществляется данный отпуск;

- точное название передаваемого товара;

- количество отпускаемых единиц;

- подписи всех ответственных за проведение данной операции лиц.

Что касается печати, определенного место для нее в бланке не имеется, это говорит о том, что накладная действительна и без ее наличия. Главное — присутствие других обязательных реквизитов.

Несмотря на то, что бланк накладной М-15 является унифицированным и есть практически во всех программах в своем первоначальном виде, сохраняя все строки и столбцы, каждая организация может утвердить внесенные ей изменения.

Саму форму можно упростить или добавить некоторые пункты. Это обязательно отражается в учетной политике предприятия.

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара

Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Определение

Определение Торг-12Торг-12 относится к первичной документации бухучета. На основании указанных сведений в накладной сотрудники бухгалтерии осуществляют учет движения активов и применяют информацию с целью подтверждения законности выполняемых операций и сформированных отчетов.

Сведения первичного бухучета являются ключевым основанием для налоговых регистров и расчета налоговой базы главных обязательств компании.

Компаниям предоставляется юридическое право использовать несколько форм накладных, а именно:

- Бланка, который был разработан своими силами. В его составе должны быть в обязательном порядке отображены такие сведения, как реквизиты сторон и продукции (включая ее характеристики). В обязательном порядке форма должна быть утверждена внутренней документацией компании либо же ИП и согласована с представителями налоговой службы.

- Бланка, который указан в Журнале унифицированных форм. Данный документ был утвержден Постановлением Госкомстата в декабре 1998 года.

Стоит обращать внимание на то, что официально унифицированные бланки отменены, однако по сей день продолжают успешно применяться в учете. Сформированные своими силами формы редко применяются компаниями

Во многом это связано с тем фактом, что у партнеров могут возникнуть многочисленные вопросы по их содержанию

Сформированные своими силами формы редко применяются компаниями. Во многом это связано с тем фактом, что у партнеров могут возникнуть многочисленные вопросы по их содержанию.

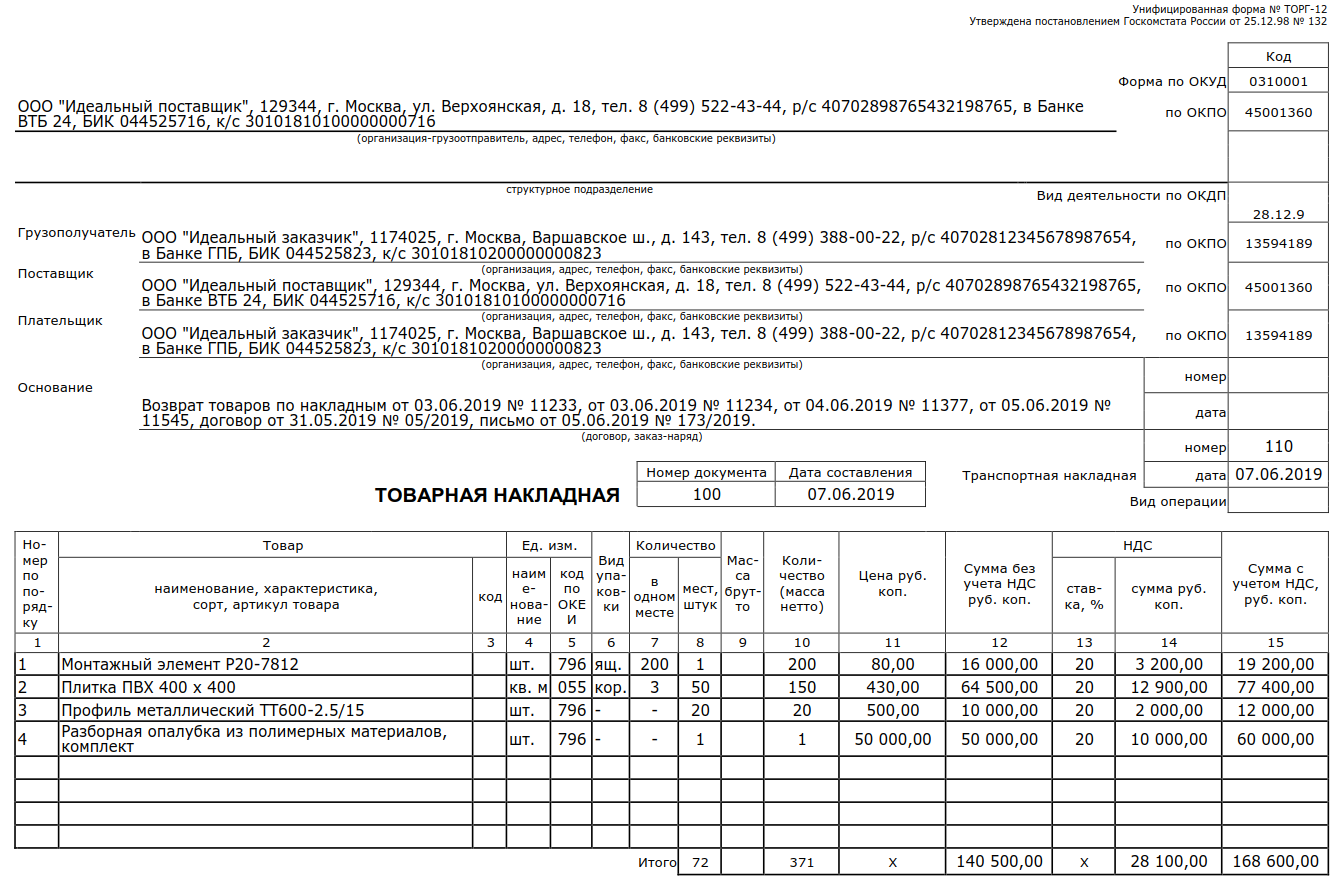

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

ТТН или ТН?

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

В каких случаях составляют товарную накладную (форма N ТОРГ-12), а в каких — товарно-транспортную накладную (форма N 1-Т) при отгрузке товаров?

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Вместе с тем письмо Минфина №03-03-06/1/85703 от 21-12-17 г. и ряд других аналогичных утверждают преимущество именно ТН при обосновании транспортных расходов в связи с расчетами налога на прибыль. Следует отметить, что в ТТН отдельно не выделен НДС, следовательно, при наличии лишь ТТН как подтверждающего документа на вычет, в нем, вероятнее всего, организации будет отказано (ст. 168 НК РФ).

Следует помнить о том, что, согласно ФЗ №259 от 08-11-07 г., ст. 8 (1), при заключении договора на перевозку груза обязательно применение транспортной накладной, подтверждающей факт перевозки. Аналогичный смысл имеет и ст. 785 ГК РФ.

Когда без ТТН не обойтись

Согласно ФЗ №171 от 22-11-95 г. «О госрегулировании производства и оборота этилового спирта…», а именно ст. 10.2 (п. 1), первой среди сопроводительных документов на перевозку алкоголя названа ТТН.

Информация, указанная в накладной, подтверждается пакетом других документов: справками, декларациями, сертификатами, но без ТТН перевозка алкоголя контролирующим органами признается незаконной, как и сама поставка такой продукции.

ТТН оформляется на каждую партию алкоголя, каждому получателю товара отдельно, даже при перевозке одним и тем же транспортом. Из данных ТТН сведения о грузе поступают в систему ЕГАИС (Единая государственная автоматизированная информационная система) по учету и контролю за оборотом алкоголя. На основании ТТН формируются декларации фиксирующие «алкогольные» сделки.

Внимание! При отсутствии договора на перевозку ТН (и ТТН) можно пренебречь. При вывозе груза своим транспортом следует оформить лишь накладную ф

ТОРГ-12. Указанный документ может служить и подтверждением расходов по приобретению МЦ в целях НУ.

Исправление ТОРГ-12

В работе с документами не исключены человеческий фактор и допущение ошибок. Независимо от того, по какой причине появился неправильно оформленный документ, его надо корректировать.

Товарная накладная ТОРГ-12 может быть исправлена следующими способами:

- Внесение исправлений в оригинал документа. Порядок устранения ошибок в первичных документах установлен в , утвержденном Минфином СССР 29.07.1983 N 105 и действующем на сегодняшний момент в части, не противоречащей Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Специалисты министерства считают, что в первичные учетные документы (за исключением кассовых и банковских, согласно ФЗ №402, исправления вноситься могут (п. 7 ст. 9). Но это нужно делать лишь по согласованию с участниками хозяйственной операции, что должно быть подтверждено подписями тех лиц, которые подписали документы, с указанием даты внесения исправлений (Письмо Минфина РФ от 25 января 2012 г. N 07-02-06/9 «Об исправлении первичных документов»). - Создание актов расхождения. Для уточнения данных о подлежащих принятию к учету товарах (в том числе количественных показателей) необходимо составить акт по унифицированной форме ТОРГ-2 (или N ТОРГ-3), а затем в первоначальной накладной сделать отметку об актировании.

- Существует еще один вариант исправления ошибок в первичке. Это аннулирование ошибочного документа и составление нового.

Применение любого из трех описанных способов не противоречит законодательству РФ. Компании могут выбрать вариант, который будет удобен им в работе.

Отличия

В унифицированном бланке ТОРГ-12 графы 13–15 предназначены для указания налога на добавленную стоимость. Если компания платит взнос, то в эти разделы заносится соответствующая информация. А если деятельность фирмы не подлежит обложению данным видом сбора, то графы заполняются иначе. В этом и состоит отличие в способах заполнения накладной с НДС и без него.

Об отличиях между счетом-фактурой и товарной накладной, а также нюансах использования того и другого документа, читайте в нашей статье.

В этом случае нужно в соответствии с правилами по заполнению первичных документов в графе 13 отразить реальное положение вещей:

Ставить в этом разделе бланка прочерк или оставлять его пустым нельзя. Также необходимо помнить о том, что внесение недостоверной информации при заполнении товарной накладной может привести к проблемам с налоговыми органами.

Итак, если предприятие не платит сбор, оно заполняет стандартную форму товарной накладной. Отличаются лишь способы оформления этого документа с налогом и без него. В любом случае графа 13, в которую вносятся сведения о взносе, не должна оставаться пустой. Также в нее нельзя ставить прочерки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-44-61 (Москва)+7 (812) 425-63-42 (Санкт-Петербург)

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону +7 (499) 350-80-69 (Москва) +7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

При продаже какого-либо товара или его отгрузке частный предприниматель заполняет товарную накладную – документ первичной отчётности.

Без него невозможно списание стоимости сделки и отражение данной операции в бухгалтерском учёте бизнесмена, а также оприходование переданных клиенту материальных ценностей.

Что такое ТОРГ-12

Для того, чтобы разобраться, что такое ТОРГ-12, приведем ключевые значения данной документации. В первую очередь, это один из важнейших документов, сопутствующих перевозкам товаров, используемый для бумажного оформления факта передачи товаров и ТМЦ от одного лица другому.

Любой факт, произошедший в рамках хозяйственной жизни предприятия обязан быть документально оформленным, согласно законам РФ. Что касается накладной ТОРГ-12, то она выступает в качестве первичного документа учета.

Таким образом, в первой ситуации документ представляет собой весомые основание для списания товаров, во второй – для получения ТМЦ.

Товарная накладная — это первичный учетным документом, на основании которого оформляется отпуск ТМЦ сторонним организациями

Порядок заполнения ТОРГ-12

Можно выделить три части ТН:

- реквизиты сторон товарообмена;

- расчетный фрагмент;

- итоговый фрагмент, который вмещает в себя подписи уполномоченных лиц.

Обязательные реквизиты накладной:

- название документа и компании;

- дата оформления;

- название товара, его цена и численность;

- название должностей и подписи материально-ответственных за данную операцию лиц;

- печати компаний.

Основные реквизиты документа

- Строчка «Грузоотправитель»:

- при отправке товара через третье лицо, в поле заполняют полное название компании, которая занимается доставкой, её контактные данные, расчетный счёт и другие банковские реквизиты.

- в случае отгрузки структурным отделам импортёра, в строчке указывается адрес отдела;

- если реализация совершается со склада продавца, в поле нужно указать название компании-продавца, юридический адрес, номер расчётного счёта, ИНН, телефон.

- Строчка «Структурное Подразделение» заполняется в том случае, если снабжение осуществляется со склада филиала компании.

- Строка «Грузополучатель» – подразумевает заполнение названия адресата, его контакты, адрес и номер счёта.

- «Поставщик» – это компания-продавец, её полное название, реквизиты расчётного счёта и остальные контакты.

- «Плательщик» – строка, где записывают название организации, которая платит за груз, и реквизиты, аналогичные графе «Поставщик».

- В строке «Основание» заполняется наименование, № договора, его дата. Когда доставка происходит через третье лицо, заполняют номер и дату товарно-транспортной накладной, которая выписывается для организации, занимающейся транспортировкой.

Бланк ТОРГ-12.

Расчётная часть: Торг-12 оформляется в виде таблицы. Согласно учёту, указывают номер и дату составления накладной.

В строках заполняется наименование, сорт, номенклатурный номер, вид упаковки, число товаров (в одной упаковке или общее число тары), единицы измерения (их название и код ОКЕИ), масса и цена груза, сума с учетом НДС и без него.

Хотите открыть бизнес с нуля, но не знаете как взять кредит? Эта статья вам поможет.

В строчке «Итого» подсчитывают общие значения каждой колонки на отдельных страницах. Строчка «Всего по накладной» демонстрирует общую сумму по абсолютно всем страницам накладной.

В последней части указывают: сколько листов у ТН и общее количество записанных товаров.

Нужно заполнить:

- общее количество мест;

- массу груза;

- кто допустил отгрузку (его должность, подпись и ФИО);

- кто совершил поставку (подпись, ФИО и должность);

- дату и номер выдачи доверенности;

- кто принял груз;

- какой грузополучатель получил его;

- дату накладной;

Особенности заполнения накладной без НДС

Графа 13 торговой накладной отображает процентную ставку НДС. Так как накладная составляется на момент хозяйственной операции, отражается такая ставка, которая отвечает данной поставке:

- без НДС – когда указывают про операции или спецрежимы, не облагаемые налогом;

- 0% – при которой деятельность осуществляется по привилегированной ставке.

Пример заполнение ТОРГ-12 без НДС.

Прочерк или пустое место в главе «Ставка НДС» недопустимы. В случае неправильно оформленного документа, необходимо запросить его немедленную замену.

Не знаете, как списать кредиторскую задолженность – тут есть все ответы.

Что проверить при получении товара

Перед подписанием в момент получения груза документ необходимо внимательно проверить и обратить внимание на ряд важных нюансов, возникающих при заполнении:

- Если ТМЦ принимаются по доверенности, то лицо, принявшее товар, ставит свою подпись с расшифровкой, а также дату и номер доверенности, которая обязательно должна прилагаться к накладной. В таких случаях печать не ставится.

- Если материально ответственное лицо организации, выступающей в роли заказчика, получает продукцию самостоятельно, то ставится подпись, расшифровка и печать в правом нижнем углу.

- Если в обеих организациях печать официально не используется, то документ может быть оформлен и без оттиска.

ВАЖНО!

Если в ТОРГ-12 отсутствуют подписи, Ф.И.О. подписавшихся лиц и оттиск печати, то она считается недействительной и не доказывает факт передачи товара заказчику.

Формат накладной

На практике при ведении хозяйственной деятельности используется два типа формата данной накладной – горизонтальный и вертикальный. Нет конкретных норм, согласно которым регулируется расположение бумаги, поэтому можно печатать в любом из видов – альбомном или книжном. В данной ситуации все зависит от параметров печати и отдельных функций текстового редактора.

В последнее время у данного документа отсутствует общий формат, поскольку в 2013 году он был отменена. Однако многие организации привыкли в своей деятельности пользоваться документацией, которая была утверждена ранее. Форму ТОРГ-12 можно скачать здесь.

Федеральный закон

Формы первичной документации находятся в утверждении непосредственно руководителем компании, кроме того, они могут находиться под ответственностью уполномоченного лица, отвечающего за ведение бухгалтерских операций. Печатный образец может быть разработан организацией или ИП по их усмотрению в индивидуальном порядке.

Обязательные реквизиты

Не зависимо от того, каков образец бланка ТОРГ-12, заполнение данной накладной для ИП не составит проблем. Необходимо только учитывать список обязательных и дополнительных реквизитов, способствующих ориентированию в оперативном представленной информации. Их перечень имеет несколько позиций и если хотя бы одна из них не будет учтена, документ считается недействительным.

К списку обязательных моментов стоит отнестись крайне внимательно и не забывать о каждом из них:

- наименование, которое имеет документация;

- дата, когда она была составлена;

- название субъекта экономики, которым составлен документ;

- подтверждение факта ведения хозяйствования;

- определение величины как результата хозяйственной жизни;

- наименование должности лица, которое составило сделку;

- подписи лиц, которые предусмотрены быть ответственными (фамилии, инициалы, печати).

Как правильно заполнить товарную накладную

Товарная накладная, по форме ТОРГ-12 или с применением иного бланка, обязательно создается в двух экземплярах. Обусловлено это необходимостью наличия оригинала у каждой из сторон для достоверного отображения хозоперации в учете.

В качестве независимо разработанной формы можно употреблять сокращенный или дополненный шаблон ТОРГ-12. любом случае документ должен содержать:

- номер и дату составления;

- названия и реквизиты участников сделки;

- основание отпуска ТМЦ;

- перечень отпускаемых ценностей с указанием характеристик;

- , Ф.И.О. и подписи лиц, разрешивших отгрузку, отпустивших товар и принявших его;

- печати участников.

При оформлении ТОРГ-12 по общепринятой форме можно составлять как бумажный документ, так и его электронную версию. При этом обязательно заверение документа электронной подписью.

Правила составления

При заполнении необходимо соблюдать стандартный порядок заполнения товарной накладной ТОРГ-12. В целом структура документа делится на три раздела:

- основные реквизиты сторон;

- расчетная часть;

- итоговый раздел с подписями ответственных лиц.

Вначале заполняется «шапка» документа:

| «Грузоотправителем» | Указывается организация-поставщик с приведением названия ИНН, банковских реквизитов, телефона |

| В качестве «Структурного подразделения» | Выступает подразделение компании, если им фактически осуществлена отгрузка |

| Под «Грузополучателем» | Подразумевается организация, получающая ценности. Также прописываются точные реквизиты |

| «Поставщиком» | Является организация-поставщик. Указываются реквизиты, контакты, юридический адрес |

| «Плательщиком» | Становится компания, оплачивающая товар. Прописываются реквизиты аналогичного характера |

| Под «Основанием» | Подразумевается договор поставки, в частности его номер, название, дата составления |

| Кодовая часть заполняется кодами организаций по ОКПО | Кодами ОКДП соответственно виду товара. Код первичной документации уже содержится в форме |

Для каждого вида товара заполняется отдельная строчка. Расчетная таблица заполняется такими данными соответственно нумерации граф:

| 1 | Порядковый номер товара в отпускном перечне |

| 2 | Название товара |

| 3 | Код товара по номенклатуре |

| 4 | Название измерительной единицы |

| 5 | Код единиц измерения по |

| 6 | Описание тары |

| 7 | Количество позиций в одной упаковке |

| 8 | Число упаковок |

| 9 | Общий вес товара с тарой |

| 10 | Вес товара без упаковки |

| 11 | Стоимость одной единицы товара |

| 12 | Общая стоимость всего товара без НДС |

| 13 | Ставка НДС, применяемая организацией |

| 14 | Величина НДС по каждому виду товаров |

| 15 | Общая стоимость товаров с учетом |

Строчка «Итого» заполняется суммарным значением по каждой из граф на одной странице. Строка «Всего по накладной» содержит общую сумму по каждой графе (7,8,9,12,14,15) по всей накладной.

В завершение заполняется заключительная часть документа:

- указывается количество листов, прилагаемых к основному документу;

- прописывается общий суммарный итог по накладной;

- приводятся данные о должностях ответственных лиц, их Ф.И.О. и подписи;

- при использовании в сделке доверенности указываются ее реквизиты.

В завершение ставятся печати поставщика и получателя, проставляются даты отгрузки товара и его получения.

Как сделать онлайн

Используя электронную форму можно оформлять накладную при помощи бухгалтерских программ. Можно заполнить товарную накладную и без специального программного обеспечения, воспользовавшись Интернет-ресурсами.

Используя онлайн-сервис, как зарегистрированный пользователь, можно сохранять созданные бланки товарных накладных. Это весьма удобно для последующего автозаполнения.

Образец заполнения

Если техническое заполнение ТОРГ-12 особой сложностью не отличается, то отдельные нюансы заполнения требуют пристального внимания. Так:

| Заполняется форма на момент отгрузки или сразу по ее окончании | Налоговая щепетильно относится к совпадению реальных сроков отгрузки и создания накладной |

| При выставлении покупателю счет-фактуры | Ее данные должны быть аналогичны информации, приведенной в накладной |

| Реквизиты сторон должны отображаться максимально точно | Для возможности идентификации участника сделки |

| Обязательно указание документа | Послужившего основанием для осуществления операции |

| Если товар забирает водитель на основании доверенности | То его данные указывают в графе «Груз принял», получивший товар непосредственный покупатель или его уполномоченный представитель расписывается в графе «Груз получил» после поставки товара на склад или иное место хранения |