Как заполнить расчет 6-ндфл за 1 квартал 2021 года по новой форме

Содержание:

- Начисление и заполнение

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

- Утверждена новая форма расчета 6-НДФЛ.

- Порядок предоставления Расчёта 6-НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Как сформировать расчет

- Нужно ли предоставлять нулевой расчёт

- Как правильно заполнить сведения в расчете 6-НДФЛ

- Приложение № 1

- Показатели для проверки за 2020 год

- Срок представления 6-НДФЛ за II квартал 2020 г.

- Проверка базы 1С на ошибки со скидкой 50%

- Как заполнить 6-НДФЛ в 1С: ЗУП

- Штрафы за несдачу 6-НДФЛ

- Новый бланк 6-НДФЛ

- Договор ГПХ в 6-НДФЛ (гражданско-правового характера)

Начисление и заполнение

Как уже упоминалось ранее, датой непосредственного получения дохода является день его перечисления сотруднику. Не имеет значения каким образом средства были получены – на руки или на расчётный счёт. Выплаты по больничному листу получают все сотрудники, которые официально трудоустроены и стоят на учёте в органах социального страхования.

Больничный, как и другие виды дохода, облагается налогом. Расчёт суммы пошлины производится налоговым агентом в день получения служащим дохода. Они должны произвести удержания суммы налога в день получения работником заработанной суммы. Произвести удержание начисленной пошлины бухгалтер должен не позднее дня, следующего за днём выплаты основного дохода.

Но стоит учесть, что перечислять налоги с больничного пособия отчётные лица обязаны в том же месяце, в котором производилась данная выплата. Учитывая все перечисленные правила пример заполнения отчёта по рассматриваемой форме будет выглядеть так:

Пример 1

Сотрудник фирмы OOO «Гарант-про» Черенков С.С. находился на больничном с 10 по 18 апреля 2016 года. 19 числа он предоставил в администрацию предприятия лист временной нетрудоспособности. За 9 дней больничного бухгалтер насчитала пособие в размере 9600 рублей. Выплата средств была произведена 29 апреля 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны следующие значения (учитывая то, что с начала года никаких других перечислений у данного предприятия не было):

| № строки | Указанная информация | |

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 9600 рублей |

| 040 | Размер налога | 1209 рублей |

| 070 | Размер налога | 1209 рублей |

| 100 | Дата перечисления заработанной суммы | 29 апреля 2016 года |

| 110 | Дата удержания налога | 29 апреля 2016 года |

| 120 | День перечисления пошлины | 2 мая 2016 года * |

| 130 | Общая сумма заработанных средств без вычета налога | 9600 рублей ** |

| 140 | Общая сумма налогов | 1209 рублей *** |

*Перечисления налога должны производиться до последнего дня текущего месяца, в котором налог был рассчитан и удержан. Последний день месяца, а именно 30 апреля, выпадает на выходной день. Соответственно, срок перечисления смещается на первый рабочий день, который следует за указанной датой. Таким днём является 2 мая.

**В рассматриваемом примере общая сумма перечислений составляет 9600 рублей, поскольку изначально оговаривалось, что других выплат за расчётный период не происходило. На практике эта сумма будет значительно выше. В этой графе указывается общий размер дохода по всем сотрудникам фирмы.

***Размер налога напрямую зависит от облагаемой суммы. В том случае, если в предыдущей графе будут указана общая сумма доходов всех служащих компании, то соответственно и размер налога будет выше, он также будет обобщён.

Пример 2

Служащий компании ООО «Цвет-торг» Трифонов Н.К. находился на больничном с 9 по 19 июля 2016 года. За 11 дней больничного ему было насчитано пособие по временной нетрудоспособности в размере 12 500 рублей. Работник сдал больничный лист 20 июля 2017 года. Выплата указанных средств произошла 3 августа 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны такие значения (учитывая то, что с начала года других выплат у организации не было):

| № строки | Указанная информация | |

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 12 500 рублей |

| 040 | Размер налога | 1625 рублей |

| 070 | Размер налога | 1625 рублей |

| 100 | Дата перечисления заработанной суммы | 3 августа 2016 года |

| 110 | Дата удержания налога | 3 августа 2016 года |

| 120 | День перечисления пошлины | 31 августа 2016 года |

| 130 | Общая сумма заработанных средств без вычета налога | 12 500 рублей* |

| 140 | Общая сумма налогов | 1625 рублей** |

*В данном примере общий размер перечислений составляет 12 500 рублей, поскольку в начале говорилось о том, что иных выплат за отчётный период не происходило. На практике размер перечислений будет в разы больше. В соответствующей графе записывается обобщённая сумма дохода по всем работникам компании.

**Сумма удерживаемой пошлины прямо пропорционально зависит от размера доходов каждого служащего. Если предшествующая графа будет заполнена суммой дохода, суммированной по всем работникам, соответственно размер удерживаемого налога будет больше и также обобщена.

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

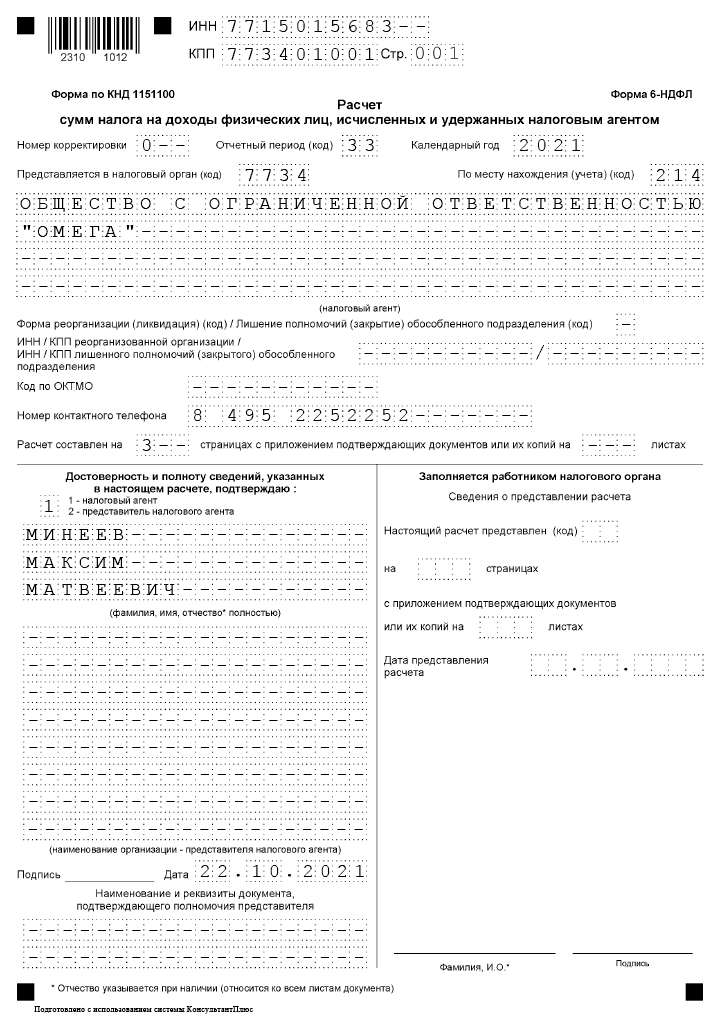

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода |

Сумма начисленного дохода | Дата фактического получения дохода / дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

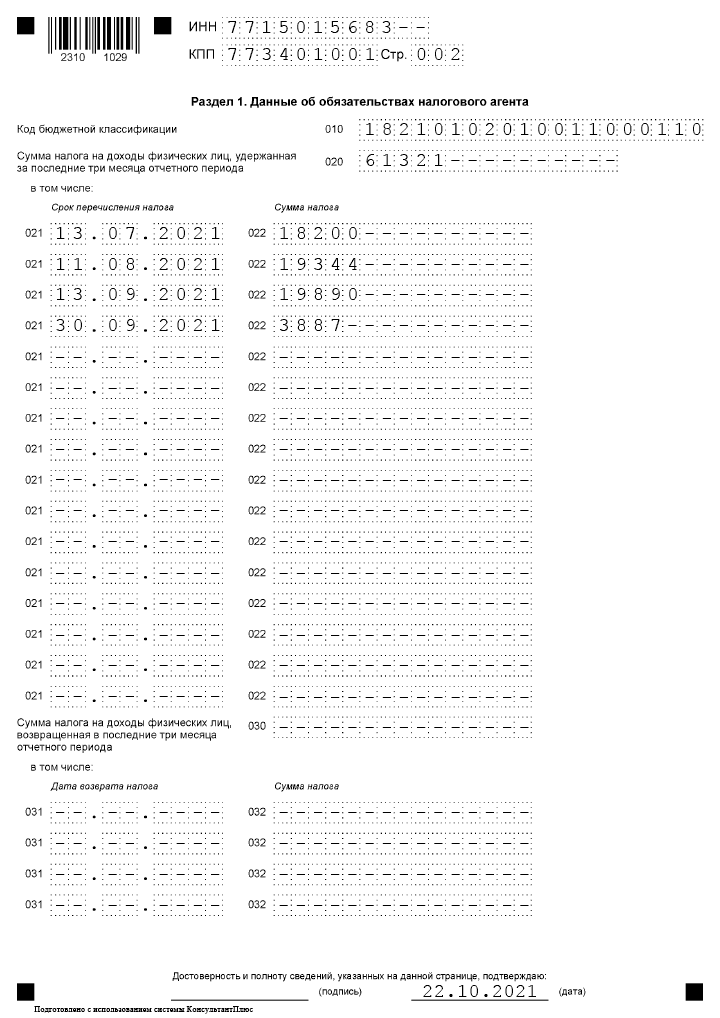

| Зарплата за июнь 2021 | 140 000 ,00 | 30.06.21 / 12.07.21 | — | 12.07.21 | 13.07.21 | 18 200 |

|---|---|---|---|---|---|---|

| Зарплата за июль 2021 | 160 000, 00 | 31.07.21 / 10.08.21 | 11 200, 00 | 10.08.21 | 11.08.21 | 19 344 |

| Зарплата за август 2021 | 164 200, 00 | 31.08.21 / 10.09.21 | 11 200, 00 | 10.09.21 | 13.09.21 | 19 890 |

| Выплачены отпускные | 23 900, 00 | 03.09.21 / 03.09.21 | 1400, 00 | 03.09.21 | 30.09.21 | 2925 |

| Оплачен больничный лист | 7400, 00 | 17.09.21 / 17.09.21 | — | 17.09.21 | 30.09.21 | 962 |

| Зарплата за сентябрь 2021 | 142 100, 00 | 30.09.21 / 08.10.21 | 9800, 00 | 08.10.21 | 11.10.21 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

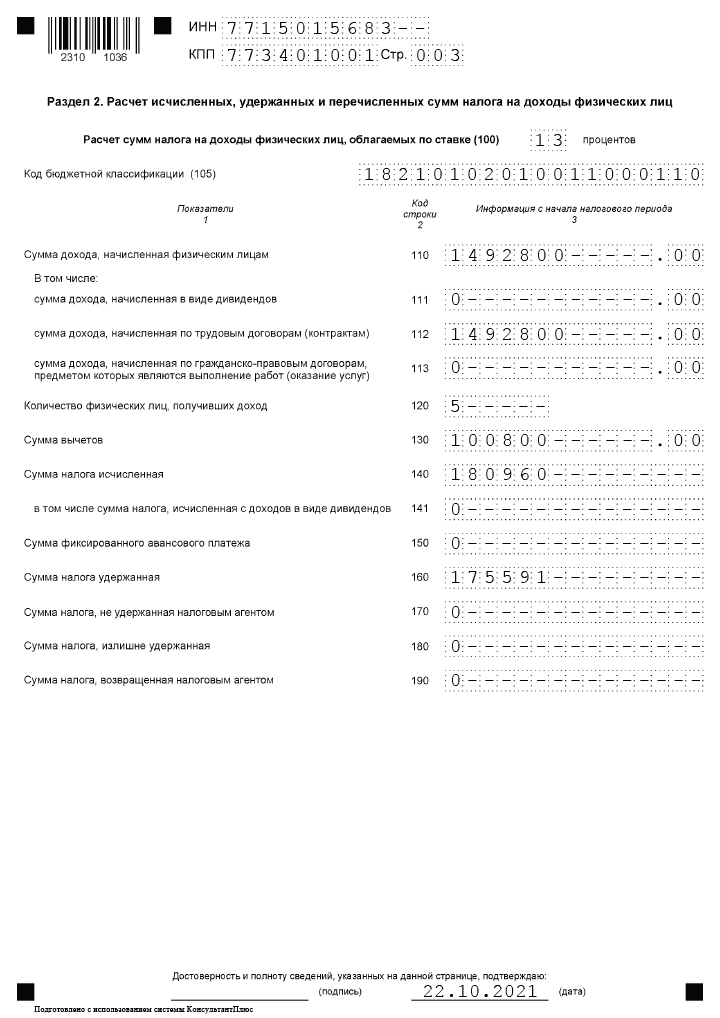

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС от 15.10.2020 № ЕД-7-11/753@.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по сентябрь 2021 г.

Пошаговая инструкция заполнения 6 НДФЛ применена в рассматриваемом ниже примере.

Рассмотрим, как надо заполнять листы формы 6-НДФЛ за Ⅲ квартал 2021 года в соответствии с инструкцией. Для этого подготовим таблицу, которая содержит:

- Вид и суммы начисленного дохода

- даты получения и выплаты дохода работникам

- суммы налоговых вычетов

- даты удержания налога

- сроки перечисления налога в бюджет

- суммы удержанных НДФЛ

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Порядок предоставления Расчёта 6-НДФЛ

Форму 6-НДФЛ можно представить в налоговый орган:

• На бумажном носителе, заполненном от руки или с помощью программного обеспечения

• В электронном виде с применением усиленной квалифицированной электронной подписи ВНИМАНИЕ: если среднесписочная численность работников превышает 25 человек, то 6-НДФЛ, справка 2-НДФЛ, уведомление о невозможности удержать НДФЛ сдаются ТОЛЬКО в электронном виде. Если ИП совмещает УСН и ЕНВД, как сдавать 6-НДФЛ?

Если ИП совмещает УСН и ЕНВД, как сдавать 6-НДФЛ?

• По УСН форма 6-НДФЛ сдаётся в налоговую по месту жительства.

• По ЕНВД – по месту учёта в качестве плательщика ЕНВД (Письмо ФНС от 01.08.2018 № БС-4-11/13984).

Датой представления Расчета 6-НДФЛ признаётся:

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Как сформировать расчет

Актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3 квартал 2021 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в третьем квартале были следующие операции:

- 11.07.2021 — зарплата за июнь 2021 г. и премии на сумму 860 550,12 руб. НДФЛ — в размере 111 872 руб.;

- 10.08.2021 выплатили:

- зарплату за июль на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб.

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 31 августа;

- 31.08.2021 начислена зарплата за август в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

- 11.09.2021 перечислили зарплату за август в размере 354 929,86 руб. Стандартные вычеты — 10 000 руб., а НДФЛ составил 44 841 руб.;

- 25.09.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 30-го числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

30 сентября общество начислило зарплату сотрудникам за сентябрь. Но поскольку выплата и дата удержания НДФЛ наступят в октябре, в расчет за III квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

4. Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения следует по итогам года, а при подаче расчета за III квартал приложение 1 остается пустым.

Нужно ли предоставлять нулевой расчёт

Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 3 ситуации, когда нулевой Расчёт не нужно сдавать:

1) Работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция подтверждается словами сотрудника налоговой службы, которому задали подобный вопрос на форуме (кликните для увеличения картинки):

Нужно ли сдавать пояснительную записку в ФНС (скачать образец) — почему не сдаётся 6-НДФЛ? НЕТ, необязательно. Но для подстраховки никто не запрещает сделать это (в произвольной форме), например так:

Как правильно заполнить сведения в расчете 6-НДФЛ

Разберем порядок заполнения 6-НДФЛ на примере бюджетной организации ГБОУ ДОД СДЮСШОР «АЛЛЮР».

В ГБОУ ДОД СДЮСШОР «АЛЛЮР» пять работников. В расчете по НДФЛ учитываются такие показатели:

| Вид дохода | Сумма выплат | Дата получения/

дата фактических выплат |

Вычет | Дата удержания

подоходного налога |

Срок перечисления

подоходного налога |

Удержанный

подоходный налог |

| Зарплата за декабрь 2020 | 255 000 | 31.12.2020/11.01.2021 | — | 11.01.2021 | 12.01.2021 | 33150 |

| Зарплата за январь 2021 | 250 000 | 31.01.2021/10.02.2021 | 4200 | 10.02.2021 | 11.02.2021 | 31 954 |

| Зарплата за февраль 2021 | 250 000 | 28.02.2021/10.03.2021 | 4200 | 10.03.2021 | 11.03.2021 | 31 954 |

| Отпускные за март 2021 | 35 000 | 15.03.2021/15.03.2021 | 1400 | 15.03.2021 | 31.03.2021 | 4368 |

| Зарплата за март 2021 | 255 000 | 31.03.2021/12.04.2021 | 2800 | 12.04.2021 | 13.04.2021 | 32 786 |

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Показатели для проверки за 2020 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2020 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

|

Что проверять (тип соотношения) |

Что нарушили (ссылка на НПА) |

Что за ошибка (формулировка) |

Что делать (действия контролера) |

|---|---|---|---|

|

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020 |

Статьи , , , , , НК РФ |

Занижен либо завышен доход. В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности |

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента (). В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок. Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ) |

|

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны |

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей |

||

|

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога |

Исчисленный налог занижен или завышен. Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога |

||

|

Значение строки 080 равно сумме строк «Сумма налога неудержанная» |

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен. Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога |

||

|

Значение строки 060 расчета равно общему количеству справок |

Статьи 126.1, 230, 23, 24 НК РФ |

Не соответствует количество физических лиц — получателей дохода. Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1 |

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Новый бланк 6-НДФЛ

В частности, раздел 1 стал проще для заполнения, а в разделе 2, наоборот, появились дополнительные строки. Небольшие изменения внесены и в титульный лист. Но главное – в состав расчета теперь входит справка 2-НДФЛ. Подавать отдельно эту форму больше не нужно.

Итак, новый бланк 6-НДФЛ в 2021 году включает титульный лист, разделы 1 и 2, а также Приложение № 1 к расчету на двух листах. Какие именно листы нужно заполнять, зависит от периода представления формы:

- в отчетность за 1 квартал, 6 и 9 месяцев включаются титульный лист, раздел 1 и раздел 2;

- в годовую отчетность нужно также включить Приложение № 1. Именно оно содержит информацию, которая раньше подавалась в справке 2-НДФЛ.

Договор ГПХ в 6-НДФЛ (гражданско-правового характера)

Заполнение строки 080

По строке 080 отображается сумма НДФЛ, которую нет возможности удержать с выплаченного сотруднику дохода. Это может быть, например:

1) Когда сделан работнику подарок стоимостью свыше 4 000 руб., при этом в дальнейшем этому сотруднику доходы в денежной форме не выплачивались.

2) При выдаче физическим лицам подарков, призов в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физическим лицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

Если есть основания для заполнения строки 080, то в ней указывается сумма нарастающим итогом с начала года, т.е. за 9 месяцев – это январь-сентябрь 2016. Некоторые думают, что по этой строке нужно отражать начисленные, но не выплаченные доходы (например, июньскую зарплату, выданную в июле). Нет, это не так, данный момент оговаривается в Письме ФНС России от 24.05.2016 № БС-4-11/9194. НДФЛ с июньской зарплаты будет удержан в июле в день её фактической выплаты, соответственно, это будет отражено в Расчёте 6-НДФЛ за 9 месяцев.