Структура классификатора окоф 2021

Содержание:

- Сопутствующие понятия

- Обновленная Классификация ОС и особенности ее применения.

- [править] Виды основных фондов в ОКОФ ОК 013—2014

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Что нужно знать?

- Как принимать к учету объекты материальных ценностей, если они отсутствуют в новом ОКОФ?

- Важна информация

- Структура ОКОФ ОК 013—2014

- Работа с ОКОФ

- Амортизационные группы окоф:

- Как осуществить переход с одного классификатора на другой?

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:отдельный объект со своими атрибутами;

конструкция, предусмотренная для выполнения той или иной обособленной функции;

комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

Преумножение

Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

Амортизация

Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

средний – объект разбирается и восстанавливается в той части, где это возможно;

капитальный – полная замена всех изношенных элементов или их реставрация.

Обновленная Классификация ОС и особенности ее применения.

Как было указано выше, с 2017 года применяется новая редакция Классификации ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640). Основные средства в ней сгруппированы по новым кодам ОКОФ.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними. Вместе с тем при применении новой Классификации ОС нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

Напомним, Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно.

* * *

С 2017 года применяется новый ОКОФ, а также действует новая редакция Классификации ОС.

По сравнению со старым ОКОФ изменились не только структура кода ОКОФ, но и группировки основных фондов. Перейти на новый классификатор помогут разработанные переходные ключи, устанавливающие по каждой позиции старого ОКОФ соответствие одной или нескольким позициям нового ОКОФ. С помощью переходных ключей соответствие можно установить как в прямом (от старого ОКОФ к новому), так и в обратном (от нового ОКОФ к старому) порядке.

В новой Классификации ОС количество амортизационных групп осталось прежним. А вот в перечне основных средств, входящих в такие группы, по сравнению с ранее применяемой классификацией имеются расхождения.

Стоит отметить, что новые классификаторы следует применять в отношении объектов основных средств, вводимых в эксплуатацию (принимаемых к учету) после 1 января 2017 года.

Объекты основных средств, принятые к учету до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции № 157н с группировкой по старому ОКОФ и сроком полезного использования указанных объектов, установленным с учетом Классификации ОС (в редакции до 01.01.2017).

В период перехода на новые классификаторы между финансовыми годами (межотчетный период) операции по переносу остатков основных средств в новые группы, а также операции по пересчету амортизации не совершаются.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[править] Виды основных фондов в ОКОФ ОК 013—2014

Всего в новом ОКОФ представлено 22 вида основных фондов.

Каждый вид основного фонда имеет наименование и классифицирован уникальным кодом, состоящим из трех цифровых знаков.

Описание группировок основных фондов имеют свои особенности. Например, в соответствии с ОКОФ автомобили и прицепы автомобильные и тракторные, вагоны железнодорожные специализированные и переоборудованные, основным назначением которых является выполнение производственных или хозяйственно-бытовых функций, а не перевозка грузов и людей (буксиры, плавкраны, плавучие доки, понтоны, передвижные электростанции, передвижные установки трансформаторные, передвижные мастерские, вагоны-лаборатории, передвижные диагностические установки, вагоны-дома, передвижные кухни, столовые, магазины, душевые, клубы, конторы и т.п.) предписано считать передвижными предприятиями соответствующего назначения, а не транспортными средствами, и учитывать как здания.

Таблица видов основных фондов, установленных в СНС 2008 и в ОКОФ с учетом гармонизации с СНС 2008:

| Буквенно-цифровое обозначение в СНС 2008 | Наименование видов основных фондов в СНС 2008 | Код в ОКОФ | Наименование видов основных фондов в ОКОФ |

|---|---|---|---|

| AN111 | Жилые здания | 100 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ |

| AN112 | Другие здания и сооружения | 200 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| AN1121 | Нежилые здания | 210 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| AN1122 | Другие сооружения | 220 | СООРУЖЕНИЯ |

| AN1123 | Улучшения земли | 230 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| AN113 | Машины и оборудование | 300 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| AN1131 | Транспортное оборудование | 310 | ТРАНСПОРТНЫЕ СРЕДСТВА |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ |

| AN1133 | Другие машины и оборудование | 330 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| AN114 | Системы вооружения | 400 | СИСТЕМЫ ВООРУЖЕНИЙ |

| AN115 | Культивируемые биологические ресурсы | 500 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ |

| AN117 | Продукты интеллектуальной собственности | 700 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

| AN1171 | Научные исследования и разработки | 710 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ |

| AN11731 | Компьютерное программное обеспечение | 731 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ |

| AN11732 | Базы данных | 732 | БАЗЫ ДАННЫХ |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА |

| AN1179 | Другие продукты интеллектуальной собственности | 790 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Что нужно знать?

Для принятия на учёт бухгалтер, а если говорить точнее, то главный бухгалтер, решает цепочку основных задач – определяет величину амортизационных отчислений, узнает группу для амортизации с помощью ОКОФ или иногда решает вопросы несколько иными способами.

ОКОФ – это общий российский классификатор, который содержит информацию по поводу основных фондов-имущества, принадлежащего предприятию. Каждый объект имеет определённый числовой код, который соответствует амортизационной группе. Эта информация необходима для того, чтобы поставить имущество на налоговый учёт.

В 2021-м году по приказу Росстандарта используется новый классификатор ОКОФ от 2017 года – его обновлённая версия. В нём есть информация о старых и новых кодах, предоставленная в виде таблиц.

Как принимать к учету объекты материальных ценностей, если они отсутствуют в новом ОКОФ?

Согласно разъяснениям, приведенным в Письме Минфина РФ № 02-07-08/78243, материальные ценности, которые в соответствии с Инструкцией № 157н относятся к объектам основных средств, но не вошли в ОКОФ ОК 013-2014 (СНС 2008), принимаются к учету как основные средства с группировкой по ОКОФ ОК 013-94.

В случае если по ОКОФ ОК 013-2014 (СНС 2008) материальные ценности отнесены к основным фондам, но в соответствии с п. 99 Инструкции 157н относятся к материальным запасам (несмотря на то что срок полезного использования данных объектов более 12 месяцев), такие объекты принимаются к учету в составе материальных запасов.

Важна информация

Основные фонды группируются не только по виду, а ещё и по амортизационной группе. И в перечне обычно приводится средства по двум группам. Причём переход на новый ОКОФ представляет собой классификацию по видам основных средств, амортизационных групп, соответственно, содержит информацию о группе амортизации. Однако нужно сказать что первый классификатор дает более детальные данные.

Напоследок стоит сказать о том, что далеко не всегда у главных бухгалтеров может быть выбор того, что нужно вписывать на баланс основных средств. Дела в том, что в классификаторе есть не все основные фонды. Более того, ситуация постоянно меняется, технологии появляются новые и возможно на учёт приходится ставить те средства, которые в классификаторе просто ещё не зафиксированы. В таких ситуациях главный бухгалтер обязан принимать решения самостоятельно – на свое усмотрение. Однако обязательно он должен учитывать срок использования данного основного средства, условия его применения и эксплуатации, а также тот факт, насколько они оказывают влияние на уровень износа, и гарантии производителя. Алгоритма того, как перевести старые коды на новый ОКОФ с 2021 года, нет.

И ещё одним интересным моментом является то, что не всегда получается найти код по названию, тогда приходится искать что-то похожее, но в этой ситуации можно найти сразу несколько кодов. Обычно проблемы не возникают, если все эти коды относятся к одной группе амортизации, но если они входят в разные, то недавно представители Минфина разрешили выбирать в таком случае группу самостоятельно.

Похожие Новости:

Новый налог на имущество организаций и физических лиц в 2022 году

Прогноз цены на серебро в 2022 году

Налог на недвижимость для физических лиц в 2022 году в России

Стоимость госпошлины на загранпаспорт в 2022 году в Украине

НДС в Казахстане в 2021 году

Как заменить удостоверение личности в Казахстане в 2021 году?

Как получить декретные в Казахстане в 2021 году?

Виза в Казахстан для граждан РФ в 2021 году

Замена водительского удостоверения в Казахстане в 2021 году

Цена бензина будет в Казахстане в 2021 году

Налоги для ИП в Казахстане 2021 года

Налоги на 2021 год в Казахстане

Структура ОКОФ ОК 013—2014

Группировки объектов основных фондов образованы в основном по признакам назначения, связанными с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами. Классификация объектов основных фондов в ОКОФ производится с помощью кода. Всего в новом ОКОФ 1790 кодов.

В ОКОФ представленыкоды ,наименование которых можетточно описывать объект основных фондов (наименование объекта и его технические характеристики, функциональное назначение и отраслевую принадлежность),и коды, описывающие широкие группировки основных фондов. Например, в коде ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» заложены наименование и функциональное назначение объекта — машины и агрегаты энергосиловые и сварочные, отраслевая принадлежность — путевые.Детализация

входящих в группировку объектов основных фондов производитсяна десяти уровнях иерархической структуры ОКОФ . Каждый код представлен на определенномуровне ОКОФ и имеет, соответствующую уровню,иерархическую структуру , которая может состоятьиз вышестоящих инижестоящих кодов ,объединенных идентичнымисвойства , в том числеунаследованными .Код ОКОФ имеетцифровое итекстовое обозначение , и может содержать5-12 цифровых знаков .

Максимальная структура кода представлена в следующем виде: ХХХ.ХХ.ХХ.ХХ.ХХХ. Например, код ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» состоит из 12 цифровых знаков.

Минимальная структура кода представлена в следующем виде: ХХХ.ХХ. Например, код ОКОФ 330.28 «Машины и оборудование, не включенные в другие группировки» состоит из 5 цифровых знаков.

Первые три знака

кода ОКОФидентичны коду вида основного фонда .Последующие знаки , по общему правилу, соответствуют коду из ОКПД2 ОК 034-2014 (КПЕС 2008), что должно позволять найти код ОКОФ с помощью кода ОКПД2. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 ОК 034-2014 или в ОКОФ требуется иная их классификация, коды не имеют совпадающих цифровых знаков. В свою очередь, в первых четырех знаках кода ОКПД2 заложены данныео виде деятельности организации иего результате в виде продукции (услуг, работ), представленных в Общероссийском классификаторе видов экономической деятельности (ОКВЭД2) ОК 029—2014 (КДЕС Ред. 2). Например, код 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» образован с помощью кода вида основного фонда 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» и кода ОКПД2 30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты». Является последним в иерархической структуре ОКОФ, но находится не на десятом, а на пятом уровне, в связи с неполным формированием структуры группировки кода ОКОФ. Иерархическая структура кода 330.30.20.31.117 в Классификаторе ОК 013—2014 имеет следующее представление:Цифровое представление: /300.00.00.00.000/330.00.00.00.000/330.30.20.31/330.30.20.31.110/330.30.20.31.117/Уровни кода: /группировка 1 уровня/ группировка 2 уровня/вид/категория/подкатегория/Текстовое представление: /МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных или трамвайных путей/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных путей/ Машины энергосиловые и сварочные путевые и агрегаты/

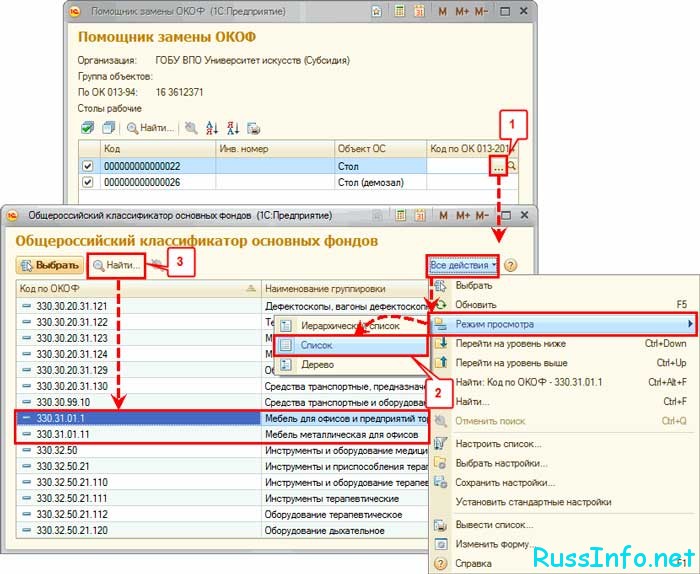

Работа с ОКОФ

Подыскание кода, соответствующего конкретным ОС, производится в классификаторе по названию ОС либо по его назначению.

Поиск по названию следует производить путем введения в классификатор ключевых слов, часто являющихся корневыми от собственно наименования ОС.

Если поиск по ключевым словам не принес желаемого результата, можно использовать наиболее обобщенные характеристики объекта, например, вместо «медицинский холодильник» ввести слово «холодильное».

Однозначное отсутствие в новом ОКОФ некоего ключевого или приближенного слова будет основанием для применения старого ОКОФ.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2016 года, можно будет проставить код по старому ОКОФ.

Амортизационные группы окоф:

| Код по ОКОФ | Наименование | Амортизационные группы* |

|---|---|---|

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 10 (свыше 30 лет) |

| 200.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | |

| 210.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 4 (5-7 лет) 5 (7-10 лет) 7 (15-20 лет) 8 (20-25 лет) 9 (25-30 лет) 10 (свыше 30 лет) |

| 220.00.00.00.000 | СООРУЖЕНИЯ | 10 (свыше 30 лет) |

| 230.00.00.00 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | 5 (7-10 лет) |

| 300.00.00.00.000 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | |

| 310.00.00.00.000 | ТРАНСПОРТНЫЕ СРЕДСТВА | |

| 320.00.00.00.000 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ | |

| 330.00.00.00.000 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | 6 (10-15 лет) |

| 400.00.00.00 | СИСТЕМЫ ВООРУЖЕНИЙ | |

| 500.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ | |

| 510.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 520.00.00.00 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 600.00.00.00 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ | |

| 700.00.00.00 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ | |

| 710.00.00.00 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ | |

| 720.00.00.00 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ | |

| 730.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ | |

| 731.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ | |

| 732.00.00.00 | БАЗЫ ДАННЫХ | |

| 740.00.00.00 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА | |

| 790.00.00.00 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Как осуществить переход с одного классификатора на другой?

Для корректного перехода с одного классификатора на другой Росстандартом (Приказ от 21.04.2016 № 458) разработаны прямые и обратные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) и подготовлена таблица соответствия новых и старых кодов ОКОФ.

В Письме Минфина РФ № 02-07-08/78243 указано, что при наличии противоречий в применении прямых (обратных) переходных ключей, утвержденных Приказом Росстандарта № 458, а также при отсутствии позиций в новых кодах ОКОФ ОК 013-2014 (СНС 2008) для объектов учета, ранее включавшихся в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельные решения по отнесению названных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 (СНС 2008) и определению их сроков полезного использования.

В связи с возникающими вопросами о переходе со старого ОКОФ на новый в Письме Минфина РФ № 02-08-07/79584 даны отдельные разъяснения. В частности, указано, что для позиций старого ОКОФ, которые согласно определению основных фондов не являются основными фондами, в графе «Наименование позиции» делается запись «Не являются основными фондами». Это означает, что соответствие с такими позициями не устанавливается.

Кроме того, в письме отмечено, что в ОКОФ ОК 013-94 позиция 14 2919020 «Оборудование для кондиционирования воздуха и оборудование холодильное (кроме бытового)» является группировочной и включает в себя диапазон позиций с кодами от 14 2919450 до 14 2919622, для каждой из которых в прямом переходном ключе приведено соответствие позиции ОКОФ.

В то же время в прямом переходном ключе позиции ОКОФ (ОК 013-94) 14 2944120 «Оборудование для коммунального газоснабжения» соответствует позиция ОКОФ ОК 013-2014 (СНС 2008) 330.28.25.14 «Оборудование и установки для фильтрования или очистки газов, не включенные в другие группировки».

При этом следует иметь в виду, что позиция ОКОФ (ОК 013-94) 14 2944120 и ОКОФ 013-2014 (СНС 2008) 330.28.25.14 тоже являются группировочными и включают в себя диапазоны кодов позиций, для которых при необходимости следует устанавливать соответствие.

Аппаратура электрическая низковольтная (до 1 000 В) (выключатели, рубильники, реле управления и защиты, пускатели, коммутаторы, усилители магнитные, дроссели управления, панели распределительные, щитки осветительные, устройства катодной защиты) в соответствии с определением основных фондов, приведенным в ОКОФ ОК 013-2014 (СНС 2008), не являются основными фондами.