3 простых способа: как сделать оплату

Содержание:

- Электронные кошельки

- Оплата курьеру: своему или сторонней компании

- Отдельные платежные системы или посредники?

- Платежные агрегаторы

- Какие реквизиты указывают в счёте

- Как ИП потратить на себя деньги с расчётного счёта

- Конструктор платежных форм

- Типы платежных систем

- Электронные кошельки

- Прием оплаты на сайте через банк-эквайер

- Как это работает?

- Требования платежных систем к сайтам

- Как можно принимать платежи через сайт?

- Как принимать платежи на сайте с помощью интернет-эквайринга?

- Оплата патента через терминал Сбербанка

- Как подключить Яндекс-кассу

- Настройка платежных систем

- Устанавливаем bitcoind

- Популярные платежные системы в России

- Что делать? Подведем итоги

Электронные кошельки

ИП должен провести регистрацию корпоративного электронного кошелька (э/к): указывается информация о ИП, кошелек привязывается к р/с, сведения передаются налоговикам.

Как осуществляется прием платежей на сайте для ИП с помощью э/к:

- В офлайне распечатать реквизиты э/к или использовать QR-код.

- В онлайне снова в помощь Яндекс.Касса. Клиенты оплачивают, а сервис перечисляет деньги на э/к. Можно выставить счет, отправить его покупателю, который произведет оплату картой или Яндекс.Деньгами.

Заключение договора с агрегаторами электронных платежей — возможность принимать платежи через сайт самыми разными способами. Можно заключить договор отдельно с каждой платёжной системой и присоединить каждую кнопку оплаты к сайту самостоятельно.

Чтобы принимать оплату на э/к, тоже нужна онлайн-касса. Такие решения как PAX-A930, IRAS-EM Ф, ЭВОТОР 10 СМАРТ помогут быстро справляться с многочисленными ежедневными задачами.

Расчетный счет

ИП может принимать платежи сразу на р/с. С контрагентом заключается договор, выставляется счет и подписывается акт. Если работа ведется только с безналом, можно обойтись без онлайн-кассы.

Как принимать оплату на р/с:

- В офлайне подписать договор и отправить счет. Например, отправляете партию в 5000 детских машинок: подписываете договор, выставляете счет, получаете деньги и отправляете заказ.

- В онлайне подключиться, например, к Яндекс.Кассе. Клиенты оплачивают товар в виджете на сайте или прочими способами. Если оплата производится со счета, ничего не нужно. Если оплата идет от физлица с карты или наличными, нужна онлайн-касса.

Выбирая способ приема платежей, нужно ориентироваться на удобство, быстроту и точность. Останавливайтесь на решениях, с которыми у вас не возникнет проблем. На нашем сайте есть описания разных моделей POS-оборудования, POS-терминалов, кассовых решений и устройств для 54-ФЗ.

Оплата курьеру: своему или сторонней компании

Иван Иванович нанимает в штат собственного курьера. Что нужно сделать, чтобы курьер смог принимать оплату от клиентов?

В штате есть собственные курьеры — как им принимать оплату?

Для начала нужно определить, какими способами покупатель сможет оплатить свой заказ, и затем подготовить курьера. При любых расчётах курьер обязан выдать покупателю чек: бумажный или электронный. Электронный выдать проще, но это не всегда возможно — зависит от вида оплаты.

-

Наличными

Курьер обязан выдать бумажный чек, для этого курьеру нужен принтер чеков.

-

Пластиковой картой

Курьеру понадобится мобильный терминал, а после расчёта он должен напечатать или выслать электронный чек покупателю.

-

Электронным переводом

После получения платежа курьер обязан пробить чек и отправить его покупателю на почту или по SMS или показать QR-код с чеком на экране мобильного устройства.

В Shop-Script можно настроить работу с собственными курьерами. Каждый курьер работает только с теми заказами, которые должен доставить именно он. О том, как подготовить курьера к приёму оплаты заказов, вы уже знаете.

Курьерские компании

Курьер Ивана Ивановича не справляется с поступающими заказами. Нужен целый штат курьеров! Но есть выход получше — делегировать курьерскую доставку сторонней компании.

За услугу приёма платежей от ваших клиентов придётся платить комиссию — от 1% до 5%. Точный размер комиссии можно узнать непосредственно в выбранной вами курьерской службе.

Наиболее популярные курьерские службы, которые могут принимать оплату заказов: «СДЭК», «СберЛогистика», EMS, DHL, Dostavista и Pony Express.

В Shop-Script есть возможность быстро и легко подключиться к разным курьерским компаниям.

Но некоторым клиентам удобно самостоятельно забрать заказ в пункте самовывоза или на почте. Иван Иванович знает и об этом и уже задумался, как организовать приём платежей в этом случае… Рассказываем.

Отдельные платежные системы или посредники?

Посредничество, то бишь работа с агрегаторами, предполагает относительно более высокую комиссию и небольшой нюанс: деньги сперва попадают к посреднику.

Схема процесса выглядит следующим образом:

Человек вводит все необходимые для проверки данные в предложенную форму.

После этого он переходит на страницу оплаты данного платежной системы.

Данные от партнера-агрегатора передаются непосредственно продавцу (данных, услуги, товара — неважно).

После проверки пользователь получает доступ к желаемому товару, если речь о какой-то интеллектуальной собственности, или извещается о том, что его заказ принят, если речь об интернет-покупке.

Прием платежей на сайте может немного отличаться от приведенной схемы в каких-то мелочах, но суть остается неизменной. Тем не менее, специалисты рекомендуют провести тестовую закупку самому прежде, чем толкать свое детище в массы. Это логично, да и кто мы такие, чтобы спорить с умными специалистами?

Работа с отдельными платежными системами также имеет место быть, хотя и не является слишком популярной. Все дело в том, что к ресурсу будет выставлена масса совершенно серьезных и жестких требований, которые, зачастую, становятся непреодолимыми препятствиями для владельца сайта. Да и во-вторых, работа с отдельной системой сразу отваживает от ресурса всех тех пользователей, которые ею не пользуются, а это уже экономически не целесообразно нам самим. Я вовсе не агитирую всех на работу с посредниками (они мне за это, увы, не платят), но факт остается фактом. Если уверены, что большинство будет использовать одну и ту же платежную систему или сами готовы получать деньги лишь каким-то одним способом, то можно и без посредника обойтись.

Платежные агрегаторы

Платежный агрегатор объединяет в себе сразу несколько платежных систем. Он выполняет роль посредника между предпринимателем и платежной системой.

Главное преимущество такого способа – вы получаете много разных вариантов приема платежей (банковские карты тоже), но вам не надо заключать договор с каждой платежной системой отдельно. Хотя комиссия при этом больше, чем в предыдущем варианте. Деньги сперва зачисляются на счет агрегатора, а затем с него перечисляются на ваши реквизиты.

Критерии выбора агрегатора примерно те же: размер комиссии, условия и сроки подключения, наличие техподдержки.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

Дату формирования документа.

Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

ИНН, КПП, банковские реквизиты получателя средств

Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

Итоговая сумма для оплаты

Обычно её указывают прописью, чтобы избежать числовых ошибок.

Сумма НДС или его отсутствие.

Название должности лица, которое составило счёт, и подпись с расшифровкой.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Как ИП потратить на себя деньги с расчётного счёта

Если индивидуальный предприниматель работает на режиме, который не требует учёта расходов, то вопроса, на что он тратит деньги с р/с, у ИФНС не возникает. Это такие системы налогообложения, как ПСН, ЕНВД, УСН Доходы.

Но на ОСНО, УСН Доходы минус расходы и ЕСХН в расчёт принимаются только расходы ИП, которые связаны с бизнесом и документально доказаны. Соответственно, в книгах налогового учёта и декларациях нельзя заявлять затраты, которые предприниматель понёс в личных целях.

А может ли ИП оформить платёжное поручение и перечислить деньги безналом за личную покупку? Да, но здесь есть определённые сложности. Если продавец работает на ЕНВД или ПСН, то покупка, например, холодильника для дома, может быть признана налоговой инспекцией оптовой сделкой. Это создаст дополнительные проблемы продавцу, поэтому он может отказаться от получения оплаты с р/с.

Кроме того, при оплате покупки с расчётного счёта трудно будет попасть под действие закона «О защите прав потребителя», который регулирует сделки только с обычными физлицами. В этом случае нужны дополнительные обоснования, например, письменное подтверждение доставки на дом.

На что ещё обращать внимание при оплате личных расходов ИП с расчётного счета? На банковскую комиссию, ведь тарифы переводов организациям или другим предпринимателям отличаются от переводов на свою карту физлица. Например, на тарифе «Лёгкий старт» от Сбербанка вы можете вывести на личную карту 150 000 рублей в месяц без комиссии

Если же оплата личной покупки проведена платёжным поручением, то банк возьмёт с вас деньги.

Конструктор платежных форм

Компаниям и предпринимателям, которые в онлайне предлагают небольшой ассортимент товаров или услуг, не нужны сложные системы управления сайтом. Благотворительные организации и фонды зачастую тоже создают сайты из 2-3 страниц для сбора пожертвований. Специально для таких простых случаев мы некоторое время назад сделали конструктор платежных форм.

Цель конструктора — даже технически не подкованному человеку дать возможность быстро создать платежную форму для своего сайта.

В конструкторе можно настроить «корзину» на один или несколько товаров и запрашивать контактные данные покупателя — электронную почту, адрес доставки. Можно сделать форму максимально простой с вводом произвольной суммы. Этот вариант подойдет благотворительным организациям, которые предлагают людям самим выбрать сумму перевода. Исходный код формы генерируется на лету при изменении любой из ее настроек. Сгенерированный код достаточно скопировать из конструктора и добавить на свой сайт.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Электронные кошельки

Юрлицо или ИП может завести корпоративный электронный кошелёк с реквизитами компании, который привязывается к расчётному счёту. Для этого заключите договор с платёжной системой, имеющей статус кредитной организации, например, PayPal или QIWI. Принимать оплату от юридических лиц таким способом нельзя.

Плюсы: реально принимать платежи от клиентов по всему миру; можно выбрать подходящую платёжную систему и не подключать лишний функционал.

Встроить плагин платёжной системы на сайт легко, а вот интегрировать с онлайн-кассой сложнее — понадобится помощь специальных сервисов, чтобы не пробивать чеки вручную. Например, такое решение есть у «АТОЛ Онлайн».

По закону сумма в электронном кошельке не должна быть более 600 тысяч рублей или эквивалентной суммы в валюте, поэтому, когда денег станет больше, платёжная система сама переведёт их на расчётный счёт.

Если хотите предоставить клиентам возможность платить электронными деньгами разных систем, придётся или заключать договор с каждой, или обратиться к агрегатору.

Прием оплаты на сайте через банк-эквайер

Крупнейшие банки-эквайеры в России: Альфа-Банк, Сбербанк, Промсвязьбанк, ЮниКредит Банк. Разберем механизм настройки на примере последнего.

После нужно подождать согласования предоставленных документов и заявки. Это длится не более 1 недели. Далее подписывается договор, и выполняется техническая интеграция платежного шлюза и вашего сайта. Интеграцию вполне можно выполнить самостоятельно с помощью консультаций техподдержки. После интеграции происходит регистрация ресурса в платежной банковской системе. Далее происходит настройка платежной формы. Проводим тестовый платеж.

Таким образом, есть несколько способов, как подключить оплату на сайте. Учитывайте нужды и особенности своего бизнеса и выбирайте оптимальный вариант.

Как это работает?

В общем случае любая система приема денежных средств работает так:

- от интернет-ресурса поступает запрос с суммой платежа (чаще всего методом переадресации на сайт платежного инструмента);

- покупатель вводит свои данные и система проводит платеж;

- денежные средства на счета продавца перечисляются в течение нескольких дней, за вычетом комиссии сервиса.

Для начала приема платежей на сайте необходимо выбрать систему приема платежей, заключить договор и провести техническую интеграцию

Для предпринимателя важно понимать как работают разные средства приема платежей, а так же что влияет на их выбор

Требования платежных систем к сайтам

Системы автоматизированного перевода средств от клиента к продавцу доступны далеко не каждому желающему. У каждой платформы есть ряд требований к ресурсу, соблюдение которых обязательно перед подключением.

К примеру, технические требования к домену. Во-первых, сайт должен иметь домен второго уровня и не больше. То есть magazin.sait.ru или magazin.ru. Другие варианты не подходят. Во-вторых, хостинг, на котором размещается ресурс, должен быть платным и иметь фиксированный IP-адрес. И протокол HTTPS, конечно же. На сайте должны быть логотипы платежных систем. Запрос на перевод средств не должен осуществляться без перехода в платежную систему, то есть нельзя просить клиента ввести номер карты и CVV, используя средства сайта.

Сайт не должен быть заглушкой. Это должен быть полноценный ресурс с работающими ссылками. Наполнение страниц тоже играет роль – чем больше информации о проекте будет указано, тем лучше. Реализуемые товары, оказываемые услуги, адреса, условия соглашения, политика конфиденциальности и прочая бюрократия. Товары должны быть подробно описаны и включать максимум характеристик (для большинства систем).

Отдельно необходимо обеспечить потенциальных клиентов информацией о продукте. Сколько он стоит, в каком он состоянии, как долго будет доставляться, в какую сумму обойдется доставка и т.п.

Естественно, все товары должны соответствовать нормам законодательства той страны, в которой они продаются.

Как можно принимать платежи через сайт?

Сегодня существует несколько вариантов организации выплат в онлайн-режиме:

- Непосредственный прием платежей с помощью банка-эквайера.

- Применение платежной системы (электронного кошелька).

- Работа с применением функциональности инструмента-посредника (агрегатора).

Как принимать платежи через сайт, чтобы получить максимальную выгоду? Здесь все зависит от ряда особенностей — направления бизнеса и его масштабов. Если компания является крупной, а ее оборот исчисляется сотнями тысяч рублей в месяц, то вариант с банком-эквайером более предпочтителен. Сделанные на начальном этапе затраты окупятся через 6—8 месяцев работы.

Для компаний, которые только развиваются и находятся на этапе привлечения клиентов, больше подойдет вариант с посредником — платежным агрегатором. Преимущества такого варианта очевидны — легкость настройки, возможность «привязки» нескольких способов оплаты, минимальная комиссия и небольшие стартовые затраты.

Как принимать платежи на сайте с помощью интернет-эквайринга?

Давайте рассмотрим, как принимать платежи на сайте без ИП с помощью функционала банковских учреждений. Первое, с чего стоит начать — подобрать достойное банковское учреждение, с которым выгоднее всего работать. Критерии выбора следующие:

Размер комиссионных выплат. Не секрет, что в каждой финансово-кредитной организации присутствует индивидуальный размер комиссии. Зачастую речь идет о проценте с каждой проведенной транзакции. При этом условия банка рекомендуется узнавать заранее. Лучший вариант, когда величина комиссионных не превышает трех процентов.

Расходы на подключение. Некоторые банки требуют внесения платежа за подключение. Если потратить немного времени, то подобрать учреждение без такой платы не составит труда.

Наличие процессингового центра. На практике услуги банка с подобной «опцией» обходятся дешевле, чем услуги конкурентов. Следовательно, принимать платежи на сайте физическому лицу или предпринимателю будет выгоднее.

Типы используемых карт. Большая часть банковских учреждений работает с двумя видами «пластика» — MasterCard и Visa. Что касается приема дополнительных вариантов карт, то это не обязательно.

Требование к обеспечению

При выборе кредитно-финансовой организации уделяйте внимание наличию требованию к обеспечению в форме вклада (депозита). Отсутствие такого требования — плюс для клиента, ведь нет нужды удерживать большую сумму на счету

Ее можно потратить на развитие бизнеса.

Техническая поддержка. Чтобы понять, как принимать платежи на сайте, неизбежно потребуется время

По этой причине важно наличие технической поддержки со стороны сотрудников банка. Если в последнем есть специалисты, готовые в течение суток оказывать помощь в оформлении услуги, это только плюс.

После изучения описанных критериев можно делать окончательный выбор банка. Далее, делаются следующие шаги:

Подается заявление на подключение в выбранное учреждение.

Передается необходимый пакет документов (индивидуален для каждого банковского учреждения).

Проводится проверка претендента (точнее, его ресурса)

Здесь уделяется внимание соответствию действующим требованиям.

При отсутствии замечаний дается разъяснение, как принимать платежи через сайт, и производится интеграция системы.. Стоит отметить, что рассмотренный вариант безопасен с позиции законодательства и налоговой системы

Стоит отметить, что рассмотренный вариант безопасен с позиции законодательства и налоговой системы.

Оплата патента через терминал Сбербанка

Чтобы погасить долговые обязательства по патенту, многие отправляются в отделение банка и стоят в очереди, затрачивая при этом лишнее время. Сегодня возможен более простой способ – оплата патента через терминал Сбербанка. Подробная инструкция оплаты представлена ниже.Оплатить патент можно двумя способами: внести денежные средства наличными или расплатиться банковской картой. Выбрав второй способ, деньги просто спишутся с банковского счета. Необходимо вставить карту в терминал, открыть доступ к управлению собственным счетом, после чего подать заявку на списание необходимой суммы. Запрос обрабатывается в течение нескольких секунд. Пошаговая инструкция оплаты патента через терминал Сбербанка:

- В главном меню выбрать вкладку «Платежи в нашем регионе».

- В открывшемся окне перейти на вкладку «Поиск получателя».

- Далее выбрать способ поиска: по ИНН, названию или штрих-коду. Поиск по ИНН – самый простой и быстрый. Идентификация по названию может быть достаточно затруднительной из-за большого перечня наименований. Поиск по штрих-коду возможен только при наличии квитанции.

- В следующем окне необходимо указать адресата, которому предназначен платеж, а также прописать штрих-код или ИНН.

- На экране появится информация о получателе, а также возможные способы осуществления платежа. Это может быть оплата по СПб по квитанции или с сайта ФНС по квитанции и т.д.

- Квитанция на уплату содержит штрих-код с данными о платеже. Этот реквизит размещен в левом верхнем углу бланка. Квитанцию необходимо поднести к считывающему окошку тем углом, на котором прописан штрих-код.

- После того, как идентификация будет закончена, на мониторе высветится вся информация о платеже: адресат, наименование услуги, номер расчетного счета, индекс документа, банк, ОКАТО, ИНН, БИК, КПП и др. После проверки данных следует нажать кнопку «Продолжить».

- В процессе подтверждения активируется дополнительная проверка относительно ОКАТО и КПП налоговой инспекции.

- Далее, на экран выводится размер оплаты и банковская комиссия за услугу. Указанные денежные средства будут списаны с карты. Здесь же можно сохранить квитанцию в своем Личном кабинете.

- С карты автоматически списываются деньги в указанном размере.

- После завершения операции выдается чек, который необходимо сохранить.

Шаг 1.Шаг 2.Шаг 3.Шаг 4.Шаг 5.Шаг 6.Шаг 7.Шаг 8.Если патент оплачивается с помощью наличных денежных средств, алгоритм будет аналогичен, исключая пункт №1. Совершая оплату, деньги вносятся в приемное окошко по одной купюре. Если не окажется купюр необходимого номинала, на мониторе появится информация о превышении требуемой суммы. Так как сдачу терминал не выдает, система предложит несколько вариантов решения проблемы. Так, можно получить остаток средств на мобильный счет или в качестве оплаты городского телефона. Чтобы осуществить эту операцию, необходимо перейти в пункт «Оформить сдачу» и ввести необходимые данные.Для того, чтобы регулярные платежи по патенту не вызывали сложностей в дальнейшем, можно создать шаблон операции в своем Личном кабинете. В следующий раз потребуется только войти в систему, открыть нужный шаблон и ввести сумму (или приложить угол квитанции со штрих-кодом). Если выбрана оплата патента через терминал Сбербанка, то не придется регулярно посещать банковские отделения и тратить время в ожидании своей очереди.

Как подключить Яндекс-кассу

Подключение происходит в несколько этапов.

Шаг 1

Сначала необходимо отправить заявку. В заявке заполняются такие разделы, как: ФИО и электронный адрес контактного лица (именно с ним будет общаться менеджер Яндекса), телефонный номер (номер должен быть действующий), URL-адрес сайта, ИНН компании, страна, тип компании.

Шаг 3

Теперь настраиваем нашу кассу. Открываем настройки и выбираем раздел задать. В разделе платежных модулей выбираем «Эквид» и переходим далее. Здесь будут представлены различные пункты, в которых необходимо прописать ссылки. На картинке представлено, что именно нужно ввести в анкету.

Шаг 5

Открываем панель для управления Эквид-магазином и открываем пункт оплаты. Здесь нужно подключить Яндекс кассу.

После этого откроется окно настроек, где нужно вписать данные, полученные из письма от Яндекс, а именно номер scid и номер shopID и свой пароль. Затем включаем работу в тестовом режиме и сохраняем произведенные изменения. Затем откроется новое окно, в нем настраиваем способы оплаты. После настройки выполните пару транзакций, совершите заказы и оплатите их.

Шаг 6

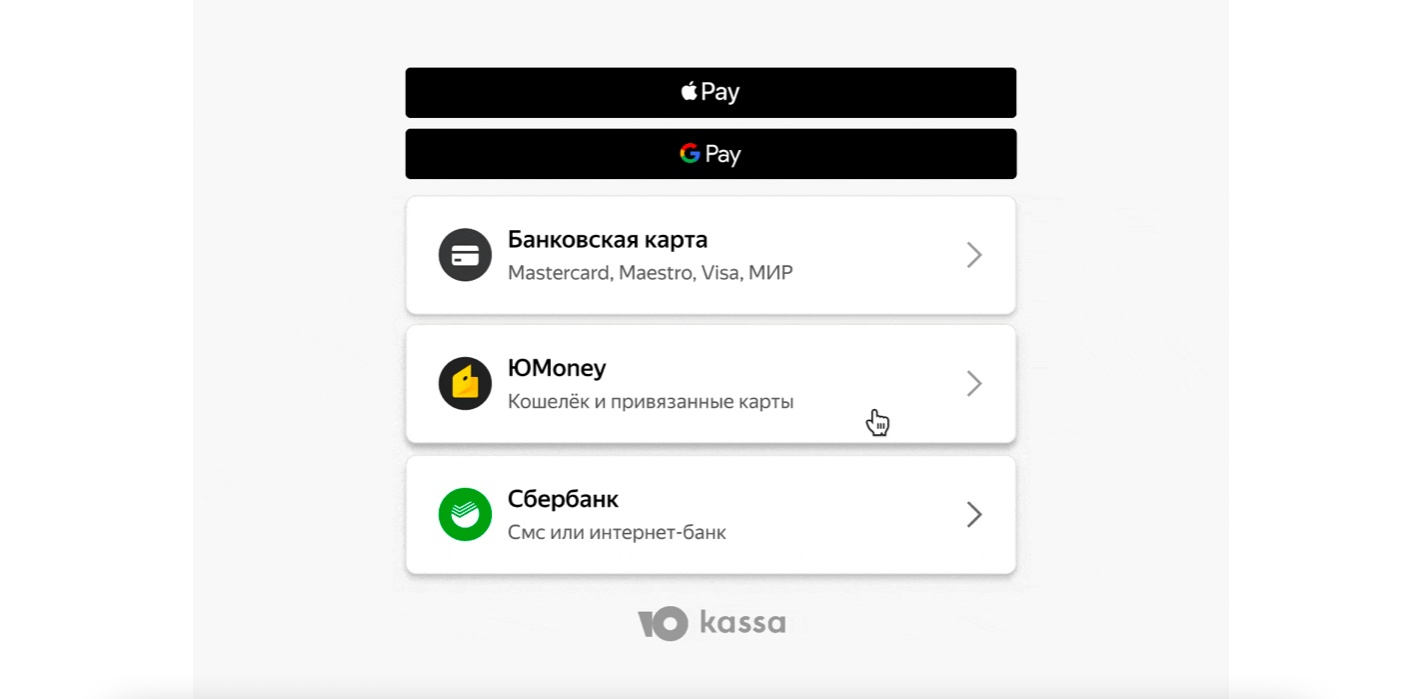

Теперь вы знаете, что система настроена корректно и работает. Сообщите системе Яндекс, что работа в тестовом режиме успешно закончена, отправьте ответное письмо на сообщение с логином и паролем. Затем система пришлет ответ. Как только вы получили ответ, можно отключать работу в тестовом режиме и добавлять присланные scid и shopID. Если все выполнено успешно, клиенты будут видеть все доступные способы оплаты. Выглядит это раздел следующим образом:

Здесь клиент выбирает удобный для себя метод и переходит на соответствующий раздел.

Интуитивный интерфейс, простота и легкость системы обеспечивают эффективную работу. Если есть вопросы, всегда можно обратиться в техподдержку.

Настройка платежных систем

Разберем, как настроить прием платежей с электронных кошельков. В качестве образца возьмем Киви Кошелек, который обслуживает сегодня более 5 000 компаний.

Итак, чтобы начать прием оплаты в виде ЭДС, необходимо пройти процедуру регистрации в системе, выбрав тип подключения «Прием платежей».

После этого сервис проверит ваш онлайн-магазин на факт безопасности. Если проверка пройдена успешно, подписывается договор, а магазин предоставляет пакет необходимых документов. Только теперь система активирует сайт. Каждая компания имеет индивидуального менеджера, который выполняет техподдержку по имеющимся вопросам.

Перед запуском производится настройка в админке CMS:

- Открываем «Настройки», выбираем «Добавить способ оплаты».

- Теперь выбираем «Платежная онлайн-система».

- Вписываем наименование компании, краткое описание, сжатую инструкцию для потребителей.

- Обязательно вписываем пароль и ID магазина. Фиксируем максимальное время для оплаты клиентом счета.

- Настраиваем валюту и уведомления.

- Для проведения тестового платежа включаем обработку запросов без пароля.

После успешного проведения тестового платежа выключаем данный параметр.

Для слаженной работы вашего сайта и Киви Кошелька в системе Киви, в личном кабинете продавца необходимо вписать URL сайта (узнать его можно в используемой CMS).

Устанавливаем bitcoind

Это всё, что требуется для установки ноды

Настройка bitcoind

Первым делом надо создать пользователя :

и создать служебные директории:

Теперь осталась самая мелочь – корректно настроить ноду для приёма JSON RPC запросов.

Минимальный конфиг будет выглядеть так:

Его надо положить по адресу . И не забыть установить корректного владельца:

Далее, достаточно настроить systemd сервис для запуска ноды (в том числе после перезагрузки).

Для этого можно просто скопировать юнит файл, размещенный по адресу в директорию :

После чего запустить его и настроить автозапуск:

Теперь можно проверить рабостопособность ноды:

Если всё ок — в ответ придёт примерно такое сообщение:

Настройка сервера основного сайта

Осталось только настроить сервер, на котором расположен ваш сайт.

Наиболее безопасный и простой способ сделать доступным на бекенде API кошелька — прокинуть ssh туннель через сервис systemd (ну или любой другой init сервис). В случае использования systemd конфигурация сервиса максимально проста:

Эту конфигурацию нужно разместить по пути .

После этого ставим сервис в автозапус и запускаем:

Для проверки можно постучаться на порт локалхоста и проверить, что всё ок:

Популярные платежные системы в России

Среди пользователей русскоязычного населения большую популярность получили: Киви, Вебмани и Яндекс Деньги, но выделить одного лидера вряд ли получится.

Яндекс.Деньги.

Одна из значимых систем в Рунете, созданная на заре 2002 года и так плотно вошедшая в жизнь россиян.

По последним данным каждый второй владелиц счета, хоть раз в месяц пользуется деньгами ЯД, а то и чаще.

Для регистрации в система достаточно создать почтовый аккаунта на Яндексе, а затем привязать номер мобильного телефона.

Регистрация и открытие кошелька ЯД

Пользоваться кошельком одно удовольствие, все понятно на интуитивном уровне, функционал у Яндекса как всегда внушительный: покупка/оплата товаров и услуг, переводы, прием платежей.

Здесь стоит отметить, что для расширения функций доступных пользователю (лимит на перевод, способы снять деньги, платежи) придется сменить статус аккаунта на «Именной» или «Идентифицированный».

Что мне еще нравится в Яндекс Деньгах, так это возможность выпустить банковскую карту, для удобства совершения покупок в магазинах (без взимания процентов) и обналичивания денег через банкомат (3% комиссия + 15 рублей).

Как получить карту Yandex Money

Для любителей смартфонов Яндекс выпустил приложение Yandex.Money для всех типов платформ: Андроид, IOS и Windows Phone.

WebMoney. Это самая известная платежная система в Рунете, которой пусть и не все пользуются, но слышал о ней каждый.

Например, мое осваивание интернета, в качестве пространства для получения прибыли началось вместе с ВебМоней.

Данная система расчетов в сети была основана в далеком 1998 году, и за столько внушительный отрезок времени ей удалось привлечь к себе более 30 миллионов человек по всему миру, часть из которых относится к России и ближнему зарубежью.

WebMoney Transfer в большей мере выбирают те кто нацелен на ведение бизнеса в интернете, но и рядовые граждане тоже ее используют на уровне перевода средств для приобретения товара.

Пользователи могут открывать неограниченное количество кошельков в разных валютах (WMZ — доллар, WMR — рубли, WME — евро и др.), а для удобства пользования кошельки объединяются в специальные хранилища (keeper), к которому присваивается уникальный номер владельца WMID.

На первом этапе знакомства с Вебмани новички могут запутаться в тонкостях регистрации, да и не всегда понятно каково предназначение программ Keeper: Mini, Classic, Mobile и Light.

Как создать электронный кошелек WebMoney

Вебмани считается безопасной платежной системой, так как из-за многоуровневой системы идентификации владельца аккаунта риски кражи сведены к минимуму.

Примечательно и то, что каждый участник системы должен предоставить данные о себе, которые будут проверены и подтверждены центром аттестации.

Поэтому совершая сделки, вы будите точно понимать, что за человек по ту сторону экрана. Дабы не попасть на мошенников переводите деньги лицам у кого персональный аттестат и выше.

Для пополнения электронного кошелька пользователю предоставлено уйма способов:

- C банковской карты в онлайн.

- Платежные терминалы.

- Интернет-банкинг.

- Электронные деньги.

- Со счета мобильного телефона.

- Кассы розничных сетей.

- Через банковское отделение.

- Денежный перевод.

- Почтовый перевод.

- Банкоматы.

- Банковский перевод.

- Обменные пункты WebMoney.

А вот с выводом средств дела обстоят не хуже, правда для каждой страны подойдет только свой способ:

- Банковская карта.

- На карту, заказанную через сервис WebMoney.

- Моментальный выпуск виртуальной карты.

- Интернет-банкинг.

- Возврат с хранения у Гаранта.

- В наличные почтовым переводом.

- Денежный перевод.

- Банковский перевод.

- Обменные пункты и дилеры WebMoney.

- Электронные деньги.

- Наличные в офисе банка или партнера.

- В наличные через биржу exchanger.ru.

Qiwi

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Что делать? Подведем итоги

Если у вас большие обороты либо идет много платежей, вам может быть удобнее арендовать кассу и настроить прием платежей через Яндекс.Кассу.

Помимо работы с новыми кассами, сейчас возникает много вопросов, как учитывать получаемые доходы и как отражать их в отчетности. Получать консультацию юристов по этим и другим вопросам можно на сайте Pravoved.ru. Задайте там вопрос, на который ответят профессиональные юристы.

Рекомендуем

Что такое дистанционная работа и как оформляется прием на нее?

Дистанционная работа – это новая форма трудовых отношений в России. Есть много вопросов по ее оформлению, режиму, правам дистанционных работников …

Как экономить семейный бюджет? 41 реальный совет

В этой статье вы найдете простые, но эффективные способы, как можно сэкономить деньги и сохранить качество жизни на текущем уровне. Мы расскажем, …