Сокращение бизнес-расходов: 10 рабочих способов

Содержание:

- ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

- Как сокращать операционные расходы

- ОСНОВНЫЕ СПОСОБЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

- ОПТИМИЗАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Этап 1. Анализ динамики расходов

- Мотивируем сотрудников сокращать затраты

- Выбираем направление для сокращения затрат

- Этап 2. Анализ структуры расходов

- Этап 3. Анализ эффективности расходов

- Оплата труда: KPI или большой оклад?

- Вариант 3. Перевод на сдельную оплату труда

- Управляем затратами

ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

Способ 1

Сокращение численности или штата работников организации

Согласно ст. 81 Трудового кодекса РФ (далее — ТК РФ) трудовой договор может быть расторгнут работодателем при сокращении численности или штата работников организации.

При принятии решения о сокращении численности или штата работников организации работодатель обязан в письменной форме сообщить об этом выборному органу первичной профсоюзной организации не позднее чем за два месяца до начала проведения соответствующих мероприятий, а в случае, если решение о сокращении численности или штата работников может привести к массовому увольнению работников — не позднее чем за три месяца до начала проведения соответствующих мероприятий (ст. 82 ТК РФ).

Особое внимание необходимо обратить на нормы ст. 178 ТК РФ: при расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия)

ЭТО ВАЖНО

При сокращении численности или штата работников преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией.

При равной производительности труда и квалификации предпочтение должно быть отдано:

- семейным — при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию);

- лицам, в семье которых нет других работников с самостоятельным заработком;

- работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание;

- работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Коллективным договором могут предусматриваться другие категории работников, пользующиеся преимущественным правом на оставление на работе при равной производительности труда и квалификации (ч. 3 ст. 179 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ

Согласно трудовому законодательству при проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность), соответствующую квалификации работника, или нижестоящую должность или нижеоплачиваемую работу, которую работник может выполнять с учетом его состояния здоровья.

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения, а в случае работы работника по срочному трудовому договору (сроком до двух месяцев) — в письменной форме под роспись не менее чем за три календарных дня.

Нужно обратить внимание на категории работников, которых нельзя сокращать:

- женщины, находящиеся в отпуске по уходу за ребенком;

- беременные женщины;

- женщины, имеющие ребенка в возрасте до трех лет;

- одинокие матери, воспитывающие ребенка в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет);

- другие лица, воспитывающие детей в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет) без матери;

- родитель (иной законный представитель ребенка), являющийся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (или иной законный представитель ребенка) не состоит в трудовых отношениях;

- несовершеннолетние лица (без согласия государственной инспекции труда и комиссии по делам несовершеннолетних и защите их прав).

Как сокращать операционные расходы

Оптимизация расходов в компании, как работа хирурга: нужно аккуратно подрезать затраты, чтобы не повредить что-то важное для бизнеса. Вот какие правила мы составили.. Сокращайте без ущерба для качества

Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Сокращайте без ущерба для качества. Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Оценивайте взаимосвязь расходов внутри компании. Компания ― единый организм. Подумайте, если сейчас вы сократите расходы в одном отделе, не увеличит ли это затраты в другом?

Вовлекайте руководителей. В процесс оптимизации расходов можно вовлечь руководителей подразделений и ключевых сотрудников. Они включены в насущные проблемы своего отдела, поэтому могут дать ценные советы по сокращению затрат. Например, маркетолог может поискать варианты, как сделать заявку дешевле и сократить рекламный бюджет или давать больше заявок.

Сокращение расходов ― это всегда поиск новых решений или альтернатив. Давайте посмотрим на примерах, как можно сократить расходы.

-

Сдельная оплата труда или неполный рабочий день у не ключевых сотрудников.

-

Перевод постоянных расходов в переменные, например, компания, полностью перешла на удаленку, а для необходимых встреч с клиентами арендует коворкинг с почасовой оплатой.

-

Скидка или индивидуальные условия, например, можно договориться о скидке при заключении долгосрочного договора аренды.

-

Бартер; представим, что дизайн-бюро организовало интерьер фотостудии в обмен на фотосъемку своих объектов и рекламу. Все в плюсе, услуга есть, а живые деньги сэкономили.

Если расходы грамотно оптимизировать, то прибыль увеличится. Резать расходы нужно вдумчиво и аккуратно. Не знаете, на чем сэкономить? Проанализируйте ситуацию, поинтересуйтесь у ключевых сотрудников или нашего финансового директора.

ОСНОВНЫЕ СПОСОБЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

Прибыль — положительный финансовый результат деятельности компании, сумма доходов от реализации продукции (оказания услуг, выполнения работ), основных средств, иного имущества и доходов от прочих операций, уменьшенная на сумму расходов.

Исходя из данного определения, можно выделить три основных способа увеличения прибыли.

1. Увеличение выручки от реализации продукции (оказания услуг, выполнения работ). Для этого необходимо:

• расширять номенклатуру и ассортимент;

• расширять рынки сбыта;

• проводить рекламные кампании, стимулирующие спрос;

• разрабатывать системы лояльности, бонусные схемы, программы скидок и т. д.

2. Увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов. Согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020), к прочим доходам относятся:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно, в том числе по договору дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов и др.

Примеры увеличения прочих доходов:

• продажа неиспользуемых или неэффективно используемых основных средств;

• инвестирование условно свободных денежных средств для получения процентов.

3. Сокращение расходов компании. Данный способ по праву признается наиболее эффективным. Благодаря формированию программ (планов) по сокращению расходов компании достигают положительных результатов. В данном случае в первую очередь оптимизируют расходы, которые напрямую влияют на конечную себестоимость продукции (работ, услуг):

• меняют поставщиков товаров и услуг, перезаключают договоры на более выгодных условиях, приобретают более дешевое сырье;

• оптимизируют штат сотрудников, пересматривают условия оплаты труда и премирования;

Во вторую очередь приступают к оптимизации прочих расходов. Примеры оптимизации прочих расходов:

- рефинансирование имеющихся кредитов (получение перерасчета за счет снижения процентной ставки);

- досудебные и судебные взыскания долгов с контрагентов и др.

ОПТИМИЗАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Оптимизация персонала предполагает оптимизацию численности сотрудников организации. Она актуальна в кризисной ситуации и в любой другой момент, когда речь идет о сокращении расходов.

Зачастую численность оптимизируют без детального анализа, то есть сокращают должности или увольняют работников, которые по решению руководства в данной ситуации являются лишними. При этом редко оценивают перспективы.

В качестве примера можно привести компанию по ремонту автомобилей, в которой сократили бригаду квалифицированных работников, а через полгода начали набирать сотрудников и формировать такую же бригаду, так как было принято решение освоить ремонт новой модельной линейки автомобилей.

Вместо экономии компания расходовала денежные средства сверх бюджета, поскольку новых сотрудников нужно было обучать. Подобная ситуация не возникла бы, если бы руководство провело качественный анализ перспектив развития до оптимизации.

Есть и обратная сторона медали. Когда численность персонала компании раздута, дублируются обязанности, то многие сотрудники большую часть рабочего времени сидят в Интернете, общаются с коллегами и не приносят прибыли. Единственное решение в такой ситуации — сократить численность штата.

Стоит отметить, что любые сокращения в компаниях не проходят бесследно. Коллектив всегда реагирует на них негативно, работники переживают, что могут стать следующими на выбывание. По этой причине разработанную программу по оптимизации численности нужно реализовать как можно более безболезненно для персонала и работы компании в целом.

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна

Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

|

Показатель, млн руб. |

2019 |

2020 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

|

Расходы по обычным видам деятельности: |

1 681 830 |

1 695 754 |

100,8 |

|

– себестоимость продаж |

1 542 195 |

1 549 908 |

100,5 |

|

– коммерческие |

83 |

108 |

130,8 |

|

– управленческие |

139 553 |

145 738 |

104,4 |

|

Прочие расходы: |

199 628 |

260 006 |

130,2 |

|

– проценты к уплате |

72 148 |

77 627 |

107,6 |

|

– остальные |

127 480 |

182 379 |

143,1 |

|

Расходы в целом |

1 881 458 |

1 955 760 |

103,9 |

|

Для сравнения: |

× |

× |

× |

|

– выручка |

1 848 123 |

1 813 074 |

98,1 |

|

– совокупные прочие доходы |

131 581 |

147 057 |

111,8 |

|

– доходы в целом |

1 979 703 |

1 960 131 |

99,0 |

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Мотивируем сотрудников сокращать затраты

Не всегда ЦФО затрат заинтересованы сокращать затраты по отношению к утвержденному бюджету. Но если в размер годового бонуса ввести такой показатель, как KPI «Внедрение предложений по оптимизации текущих расходов», это будет стимулировать руководителей ЦФО затрат постоянно искать возможность снизить затраты относительно утвержденного бюджета.

Например, одним из параметров начисления и выплаты годового бонуса может быть снижение годовых затрат на 10 % по сравнению с суммой утвержденного бюджета затрат.

После того как определены параметры и ограничения, надо установить сумму премиального фонда за выполнение KPI «Внедрение предложений по оптимизации текущих расходов».

Чтобы рассчитать показатель KPI «Внедрение предложений по оптимизации текущих расходов», сначала необходимо определить процент экономического эффекта от оптимизации (Пэк. эф) по следующей формуле:

где Пэк. эф — процент экономического эффекта от внедрения оптимизации;

План — утвержденные расходы по статье до внесения предложений, руб.;

Факт — фактические расходы после внедрения проекта по оптимизации, руб.

Для руководителей ЦФО затрат можно использовать три уровня оценки выполнения планов в зависимости от размера процента экономического эффекта относительно утвержденного бюджета:

- если подразделение выполнило план на 95–100 %, размер бонуса составляет 100 %;

- если план выполнен на 101–110 %, размер бонуса — 105 %;

- если план выполнен на 111 % и более, размер бонуса — 115 %.

Рассмотрим порядок расчета годового бонуса по KPI «Внедрение предложений по оптимизации текущих расходов» на примере.

Пример 1

Руководителю отдела логистики поставлена задача снизить годовые затраты на 10 % по сравнению с суммой утвержденного бюджета затрат.

Размер годового бонуса по выполнению KPI «Внедрение предложений по оптимизации текущих расходов» — 60 000 руб. Плановые и фактические данные после проведения мероприятий по сокращению затрат — в табл. 1.

Таблица 1

Расчет показателей для годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», тыс. руб.

|

Показатели |

План по бюджету 2018 г. |

Факт 2018 г. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

Общая сумма затрат |

27 800 |

24 155 |

3645 |

13 % |

|

Транспортные расходы: |

19 000 |

17 005 |

1995 |

11 % |

|

на доставку СиМ |

10 000 |

9860 |

140 |

1 % |

|

на доставку сотрудников |

400 |

405 |

–5 |

–1 % |

|

на доставку продукции покупателям |

5600 |

4250 |

1350 |

24 % |

|

ГСМ |

1000 |

930 |

70 |

7 % |

|

затраты на ремонт автомобилей |

2000 |

1560 |

440 |

22 % |

|

Аренда складских помещений |

8800 |

7150 |

1650 |

19 % |

Положительное значение показывает, что план, заложенный в бюджет, не выполнен, отрицательное — что план перевыполнен.

Как видим, фактические затраты ниже плановых на 13 % за счет:

- смены транспортного перевозчика;

- частичной компенсации транспортных расходов (об этом договаривались при заключении договоров с покупателями);

- усиления контроля за использованием топливных карточек;

- инвентаризации транспортных средств (также проверили причину поломок и простоя собственных автомобилей, два автомобиля продали);

- аренды для склада помещения меньшей площади (ранее около 20 % площади не использовалось).

Перед руководителем отдела логистики стояла цель снизить затраты, утвержденные на 2018 г., на 10 %. По факту затраты снизили на 13 %, т. е. план по сокращению затрат выполнен на 103 % (если бы снизили на 10 %, то выполнили бы план на 100 %, фактически снизили на 13 %, следовательно, 103 %).

Если подразделение выполнило план на 101–110 %, размер бонуса составляет 105 %. Сумма годового бонуса (табл. 2):

60 000 × 1,05 = 63 000 руб.

Таблица 2

Расчет размера годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», руб.

|

Показатель |

План 2018 г. |

Факт 2018 г. |

|

Сумма бонуса |

60 000 |

63 000 |

В примере представлен один из вариантов расчета бонуса за сокращению затрат

При этом важно, чтобы:

- расчет бонуса был понятен сотруднику;

- применяемая система мотивации стимулировала сотрудника сокращать затраты.

Выбираем направление для сокращения затрат

Значительные ресурсы должны вкладываться в направления, которые приносят максимальную прибыль или обеспечивают высокую конкурентоспособность. Остальные направления должны и могут быть сокращены.

При выработке стратегии сокращения издержек рассматривают:

- какая прибыль генерируется теми или иными затратами;

- насколько сокращение издержек может повлиять на финансовый результат;

- насколько то, к чему относятся те или иные издержки, является главенствующим фактором успеха бизнеса, а что является второстепенным и потенциально может быть отдано на аутсорсинг или исключено.

Для сокращения издержек применяют:

1) системный анализ всех бизнес-процессов и затрат (вертикальный, горизонтальный, тренды, план-фактный, структурный и т. д.);

2) «закон Парето» (правило 80/20) — для получения 80 % эффекта достаточно выявить и оптимизировать статьи затрат, составляющие наибольший удельный вес (20 %), т. е. минимизировать весовые затраты;

3) инструментарий «бережливого производства»;

4) SWOT-анализ;

5) АВС-метод;

6) таргет-костинг;

7) строгий режим экономии на всех участках производственно-хозяйственной деятельности компании;

8) экспертный метод;

9) комбинированный метод.

Примеры мероприятий, которые позволяют сократить издержки:

- переход на упрощенные, более гибкие и менее капиталоемкие технологические процессы;

- отказ от использования дорогостоящего сырья, материалов и комплектующих;

- закупка сырья и материалов непосредственно с завода-изготовителя;

- упрощение дизайна готовой продукции, отказ от дополнительных аксессуаров и потребительских свойств;

- четкое планирование поставок сырья, минимизация страховых запасов;

- закупка отдельных видов востребованного сырья крупными партиями, если поставщик предоставляет скидку за объем (при наличии финансовых средств);

- перезаключение договоров с поставщиками на более выгодных условиях;

- сокращение штатной численности персонала, в том числе благодаря автоматизации;

- блокировка доступа к соцсетям и развлекательным сайтам даже при безлимитном Интернете — это позволит контролировать реальную занятость сотрудников;

- замораживание уровня заработной платы, понижение или вообще отказ от премирования, иного дополнительного вознаграждения.

Пример сокращения издержек согласно стратегии — в табл. 1.

Считается, что наибольший резерв сокращения издержек — по производственным затратам.

После того как определены приоритетные направления снижения издержек, формируют затраты компании по каждому направлению, оценивают текущее положение дел, определяют план мероприятий по снижению издержек. Основной критерий — реальная возможность повлиять на размер издержек. Предложенные мероприятия оценивают с точки зрения экономического эффекта от их внедрения. Из сформированного перечня выбирают мероприятия, которые принесут наибольший экономический эффект.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.. Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

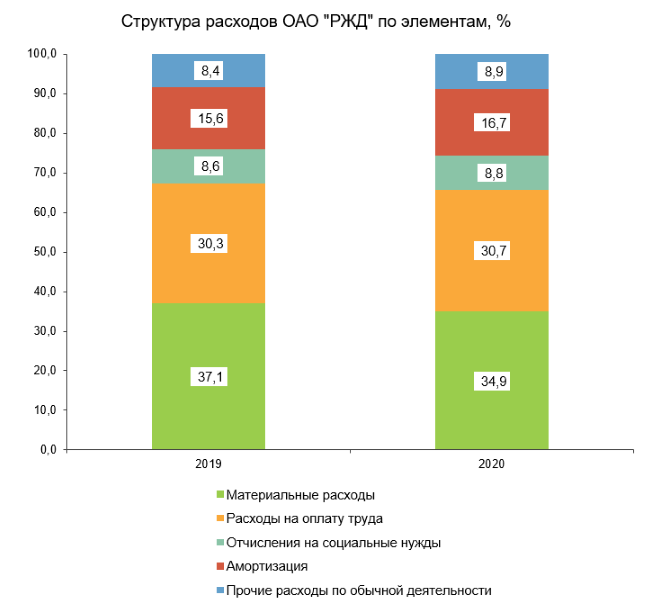

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

|

Показатель |

2019 |

2020 |

||

|

сумма, млн руб. |

уд. вес, % |

сумма, млн руб. |

уд. вес, % |

|

|

Расходы по обычным видам деятельности по функции: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– себестоимость продаж |

1 542 195 |

91,7 |

1 549 908 |

91,4 |

|

– коммерческие |

83 |

0,0 |

108 |

0,0 |

|

– управленческие |

139 553 |

8,3 |

145 738 |

8,6 |

|

Расходы по обычным видам деятельности по характеру: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– материальные |

623 715 |

37,1 |

592 398 |

34,9 |

|

– на оплату труда |

509 361 |

30,3 |

520 827 |

30,7 |

|

– на социальные нужды |

145 217 |

8,6 |

148 397 |

8,8 |

|

– амортизация |

261 851 |

15,6 |

283 851 |

16,7 |

|

– прочие по обычной деятельности |

141 687 |

8,4 |

150 281 |

8,9 |

|

Прочие расходы: |

199 628 |

10,6 |

260 006 |

13,3 |

|

– проценты к уплате |

72 148 |

36,1 |

77 627 |

29,9 |

|

– остальные |

127 480 |

63,9 |

182 379 |

70,1 |

|

Итого расходов |

1 881 458 |

110,6 |

1 955 760 |

113,3 |

|

– по обычным видам деятельности |

1 681 830 |

89,4 |

1 695 754 |

86,7 |

|

– прочих |

199 628 |

10,6 |

260 006 |

13,3 |

- доля прочей составляющей в 2019-2020 гг. в среднем была около 12%. Это нормально. Показывает, что траты на основную деятельность существенно преобладают. Так и должно быть. Однако наметилась тенденция к росту прочих расходов. Выходит, компании есть резон тщательно отслеживать, что в них попадает. Возможно, получится отыскать очевидный источник для роста чистой прибыли. Например, в 2020-м ОАО «РЖД» потеряло 49,5 млрд руб. на отрицательных курсовых разницах. В таких случаях разумно найти дополнительные пути снижения валютных рисков;

- доля коммерческих расходов мизерная. Составила в среднем 0,0055%. А вот траты на управленцев более значимы – около 8,4%. Однако в целом структура по функции обоснована. Наибольший удельный вес принадлежит себестоимости продаж, т.е. расходам на основной продукт;

- уровень прочих трат по обычной деятельности невысок – около 8,6%. Наибольшая же доля принадлежит материальному компоненту. Далее идут зарплата и амортизация. Все это в полной мере соответствует специфике компании и не вызывает вопросов о нерациональности структуры. Показали ее на графике. Заметим: это традиционное распределение расходов между элементами в компаниях, где трудится много людей, и полно материальных ресурсов, которые надо обслуживать.

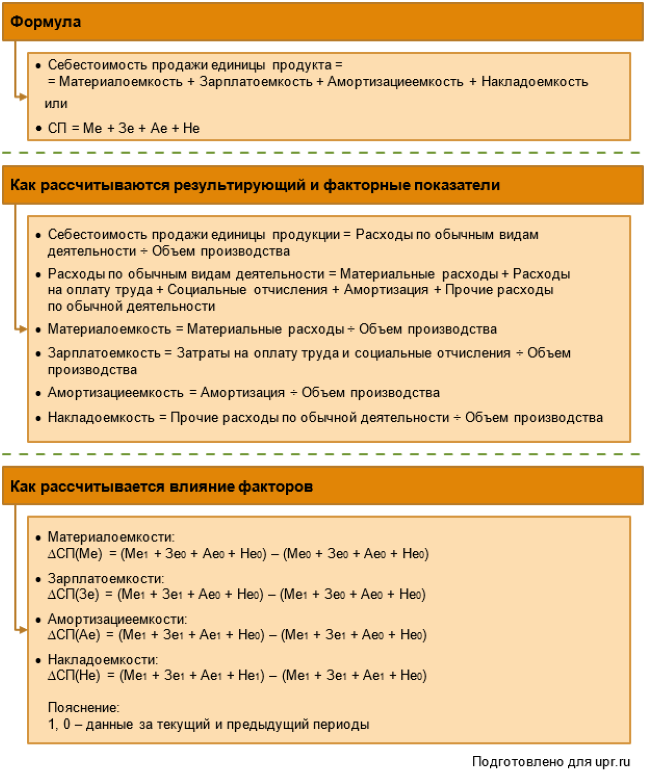

Этап 3. Анализ эффективности расходов

Эффективность считается, как отношение результата к вложениям. Вложения в данном случае – это общая величина или отдельные составляющие расходов. Отдачей будем считать:

- выручку;

- совокупные доходы;

- операционный финансовый результат.

Воспользуемся тремя формулами:

|

Коэффициент |

Формула |

Условные обозначения |

|

– достаточности выручки для покрытия основных расходов |

К1 = В ÷ (СП + КР + УР) = 2110 ÷(2120 + 2210 + 2220) |

· В – выручка; · СП – себестоимость продаж; · КР – коммерческие расходы; · УР – управленческие расходы; · ПрД – прочие доходы; · ПрР – прочие расходы; · ОП – операционная прибыль; · цифры – номера строк в отчете о финансовых результатах |

|

– соотношения совокупных доходов и расходов |

К2 = (В + ПрД) ÷ (СП + КР + УР + ПрР) = (2110 + 2310 + 2320 + 2340) ÷(2120 + 2210 + 2220 + 2330 + 2350) |

|

|

– рентабельности проданной продукции (товаров, работ, услуг) |

К3 = ОП ÷ (СП + КР + УР) = 2200 ÷(2120 + 2210 + 2220) |

- экономический смысл у формул одинаков: сколько рублей выручки (совокупного дохода, операционной прибыли) приходится на один рубль основных или совокупных расходов;

- чем выше значения, тем лучше. Это показывает, что отдача на вложения в компании растет;

- для первых двух показателей норматив составляет не менее единицы. Для последнего – нормы нет. Зато есть среднеотраслевые значения, которые ежегодно считает ФНС. За 2020 год данные по рентабельности проданной продукции можно найти на сайте налоговиков;

- третий коэффициент может оказаться отрицательным. Так будет, если вместо прибыли от продаж предприятие получило убыток.

Таблица 3. Считаем эффективность

|

Показатель |

2019 |

2020 |

|

Коэффициенты: |

||

|

– достаточности выручки, ед. |

1,10 |

1,07 |

|

– соотношения доходов и расходов, ед. |

1,05 |

1,002 |

|

– рентабельности проданной продукции, % |

9,89 |

6,92 |

Главная сложность применения формулы – это объем производства в натуральном измерении, без которого в расчетах не обойтись. В бухгалтерской отчетности его нет. Однако компании иногда раскрывают его в пояснительной записке к отчетности. А еще он приводится в годовых отчетах.

В случае с ОАО «РЖД» в годовом отчете раскрываются данные о грузо- и пассажирообороте в тонно-километрах и пассажиро-километрах соответственно. Полагаем: для целей анализа допустимо сложить эти значения. Тогда получим натуральную величину продукта деятельности общества. Эти цифры вместе с прочими показателями привели в таблице.

Таблица 4. Ищем влияние факторов

|

Показатель |

2019 |

2020 |

|

Исходные данные, млн руб., если не указано иное: |

||

|

– материальные расходы |

623 715 |

592 398 |

|

– на оплату труда |

509 361 |

520 827 |

|

– на социальные нужды |

145 217 |

148 397 |

|

– амортизация |

261 851 |

283 851 |

|

– прочие |

141 687 |

150 281 |

|

– совокупный грузо- и пассажирооборот, млрд км |

3 438,4 |

3 299,1 |

|

Результат и факторы из модели, руб./км: |

||

|

– СП |

0,489 |

0,514 |

|

– Ме |

0,181 |

0,180 |

|

– Зе |

0,190 |

0,203 |

|

– Ае |

0,076 |

0,086 |

|

– Не |

0,041 |

0,046 |

|

Влияние факторов, руб./км: |

||

|

– ∆СП(Ме) |

-0,002 |

|

|

– ∆СП(Зе) |

0,012 |

|

|

– ∆СП(Ае) |

0,010 |

|

|

– ∆СП(Не) |

0,004 |

|

|

– совокупное влияние факторов |

0,025 |

Мы считаем влияние на себестоимость. Поэтому факторы, которые ее увеличили, расцениваем как негативные. И наоборот. Выходит, единственное положительное воздействие у материалоемкости. Самое значимое отрицательное – у зарплаты с отчислениями и амортизации.

Если вам нужны подобные расчеты, не забудьте скачать файл. Ссылка на него в начале статьи.

И еще момент: данный материал – по сути, смысловое продолжение анализа доходов, про который писали в статье «Анализ доходов организации для максимизации прибыли».

Без расходов не будет дохода, а значит, прибыли. Однако, когда траты растут опережающими темпами, их структура нерациональна, а отдача мала, то это повод отыскать причины происходящего. Методика анализа, которую привели в статье позволит такое сделать.

Оплата труда: KPI или большой оклад?

Оплата труда составляет заметную часть расходов. Как сохранить доверие команды и сделать зарплату оптимальной, чтобы она устраивала и работника, и работодателя?

Лидеры сферы транспортных перевозок, как правило, привязывают выплаты к результатам сотрудников. Если речь идёт о водителях, то показателями эффективности могут стать:

- расход топлива;

- пройденный километраж;

- отсутствие штрафов и опозданий;

- количество выполненных рейсов или доставок.

Серьёзной мотивирующей частью при этом становится выплата премий (например, за экономию определенного количества топлива). Если зарплата водителя будет состоять не из фиксированной суммы, а из вознаграждения по формуле «оклад + премия за выполненную работу + бонусы за экономию топлива и бережливое отношение к автомобилю», расходы на оплату труда вырастут.

Но при этом появится заметный положительный эффект: увеличение количества выполненных рейсов (что позволит не расширять штат водителей), снижение потребности привлечения наёмного транспорта, сокращение затрат на топливо (в среднем на 5%) и ремонт автомобилей (в среднем на 4%).

Вариант 3. Перевод на сдельную оплату труда

Подходит только для случаев, где результат труда достигается автоматически, то есть, например, перевести продавцов только на бонусы не получится, поскольку достижение результата частично зависит от ситуации на стороне клиента, т.е. возникают обстоятельства непреодолимой силы).

Основание: ст. 74 ТК РФ

Что дает: доход сотрудника будет зависеть от объема выполненной работы

Как быстро применимо: сотрудника необходимо уведомить за 2 месяца до введения новой системы оплаты труда

Как оформить: прежде всего, необходимо обосновать причины (изменение организационных или технологических условий труда) в связи с которыми невозможно сохранить прежние условия оплаты труда — см. выше Вариант 2. Если обоснования не будет, то в случае трудовых споров суд может посчитать, что у работодателя не было оснований переходить на новую систему оплаты труда.

После того, как обоснование причин оформлено Приказом, необходимо:

- внести изменения в локально-нормативные акты организации, прописав в них новую систему оплаты труда и сдельные расценки

- уведомить работников об изменении системы оплаты труда в письменной форме

В уведомлении следует указать:

- по какой причине осуществляется переход на новую систему оплаты труда и почему старая не может быть сохранена;

- какие конкретно изменения произойдут в оплате труда работника, из чего теперь будет состоять его заработная плата;

- с какой даты в организации будет применяться новая система оплаты труда;

- что произойдет, если работник откажется работать в новых условиях

- срок для ответа работника на уведомление

Если работник согласен работать в новых условиях, необходимо внести изменения в его трудовой договор путем заключения дополнительного соглашения. На основании дополнительного соглашения издается Приказ о переводе, вносится запись в трудовую книжку и личную карточку.

Если работник отказывается работать в новых условиях, необходимо в письменной форме предложить работнику перевод на другие подходящие ему вакансии – см. об этом подробнее в Варианте 2.

Если у вас нет подходящих вакансий, а также если работник откажется от перевода, то оформляется его увольнение по п. 7 ч. 1 ст. 77 ТК РФ (отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора). Главное, дождитесь, пока истечет двухмесячный срок предупреждения.

Управляем затратами

Изучаем структуру затрат и классифицируем их

Работа с затратами начинается с изучения их структуры. Поэтому в первую очередь необходимо провести ревизию затрат. Для этого можно взять все расходы за прошлый отчетный период.

Эту работу необходимо проводить не реже 1 раз в год. Ее можно совместить с процессом разработки бюджета на будущий год.

1, Что должны сделать сотрудники финансового отдела:

Для удобства проведения анализа объединить схожие статьи затрат (например, транспортные расходы на доставку СиМ, транспортные расходы на доставку сотрудников, расходы на ГСМ и т. д.) в одну укрупненную статью «Транспортные расходы».

2

Каждой статье присвоить статус важности в зависимости от удельного веса в общей сумме расходов (группы А, В, С)

3. Классифицировать все затраты в зависимости от управляемости:

– затраты на себестоимость (Зст) напрямую влияют на качество выпускаемой продукции (сырье и материалы). Значительной экономии по этим затратам ждать не стоит, но и без внимания их оставлять нельзя;

– затраты управляемые (Зу) (реклама, участие в выставках, ДМС сотрудников, обучение персонала и т. д.). При острой необходимости их можно сократить до нуля, но есть риск падения выручки;

– частично управляемые затраты (Зчу). Это те затраты, от которых отказываются не полностью, а частично (услуги охраны, услуги связи, затраты на канцтовары, хозтовары и т. д.). Их сокращают за счет изменения компонентов затрат.