Взносы по пониженной ставке: как заполнить рсв за 2020 год в 2021 году

Содержание:

- Шаг 2. Переходим в третий раздел расчета РСВ

- Как сформировать раздел 3 расчета по страховым взносам

- Что учесть при оформлении раздела 3 в 2020-2021 годах?

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Размер взносов на 2021 год

- Как сформировать раздел 3 расчета по страховым взносам

- Как заполнить новый РСВ

- Когда сдается нулевой расчет по страховым взносам?

- Таблица кодировок

- Проверка по заработной плате

- Ответственность за несоблюдение сроков

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Код тарифа плательщика в РСВ

- Как заполнить раздел 3 РСВ

- Зарплатные отчеты

- Как сформировать

- Как заполнить

- Как заполнить

- Порядок и форма подачи

Шаг 2. Переходим в третий раздел расчета РСВ

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Обязательные показатели для заполнения новой РСВ в части 3.1:

- ИНН работника;

- СНИЛС;

- Ф.И.О.;

- дата рождения;

- пол;

- гражданство.

Заполняем часть 3.2 третьего раздела единого страхового расчета: в поле «месяц» устанавливаем порядковый номер месяца начисления зарплаты. Прописываем код категории застрахованного лица. В соответствии с приложением № 8 приказа ФНС, «наемный работник» — значение НР. Затем приводим помесячную разбивку начисленных вознаграждений за труд.

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями для ОПС в 2021 г. — 1 465 000,00 рублей на одного работника.

Вот образец заполнения новой формы РСВ за 3 квартал 2021 для 3 раздела:

ВАЖНО!

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику соответствует суммам 1-го и 2-го разделов. Если имеются расхождения в заполнении, налоговики не примут отчет! РСВ не примут, и если обнаружены ошибки в персональных данных работников.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Что учесть при оформлении раздела 3 в 2020-2021 годах?

Вам понадобится собрать данные двух видов:

- индивидуально-статистические (Ф.И.О., СНИЛС и др.) — их вы занесете в подраздел 3.1;

- доходно-расчетные (о произведенных выплатах и рассчитанных страхвзносах с разбивкой по месяцам) — они потребуются для оформления подраздела 3.2.

Важно! КонсультантПлюс предупреждает Раздел 3 расчета важно проверить. Расчет не будет считаться представленным и его придется подать повторно, если в нем будут: Список дефектов, при которых налоговики возвратят расчет на уточнение, смотрите в К+

Это можно сделать бесплатно в рамках демо-доступа.

При заполнении раздела 3 расчета по страховым взносам:

- суммовые данные заносите в ячейки без округлений;

- раздел 3 оформляйте отдельно по каждому застрахованному лицу;

- подраздел 3.2 не заполняйте, если в течение отчетного периода работнику ничего не выплачивали.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Размер взносов на 2021 год

Общий размер взносов не изменился и составляет 30%, действующий до 2021 года. Отчисления производятся в пределах максимальной величины, устанавливаемой законодательно по ставкам:

| Взносы | В пределах максимальной величины | Сверх максимальной величины |

| ОПС | 22% | 10% |

| ОМС | 5.1% | |

| ОСС | 2.9% | 0% |

Предельный размер максимальной величины индексируется ежегодно с 1 января каждого года исходя из размера средней заработной платы в РФ. Предельный размер базы составляет:

| Период | ОПС | ОСС | ОМС | Травматизм |

| 2017 | 876000 руб. | 755000 руб. | не установлено | 1 – 0.2% 32 – 8.5% |

| 2021 | 1021000 руб. | 815000 руб. | ||

| 2021 | 1150000 руб. | 865000 руб. |

Общий срок сдачи РСВ – не позднее 30-го числа месяца, следующего периода.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

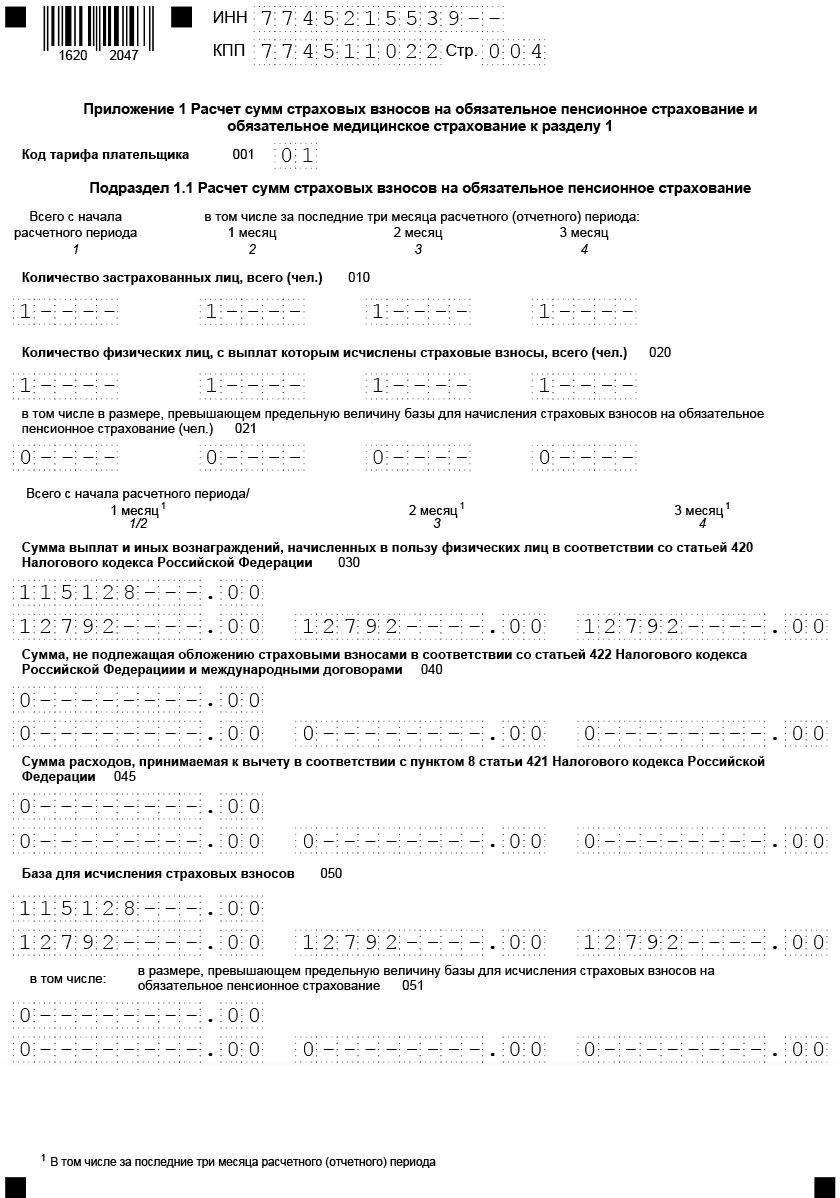

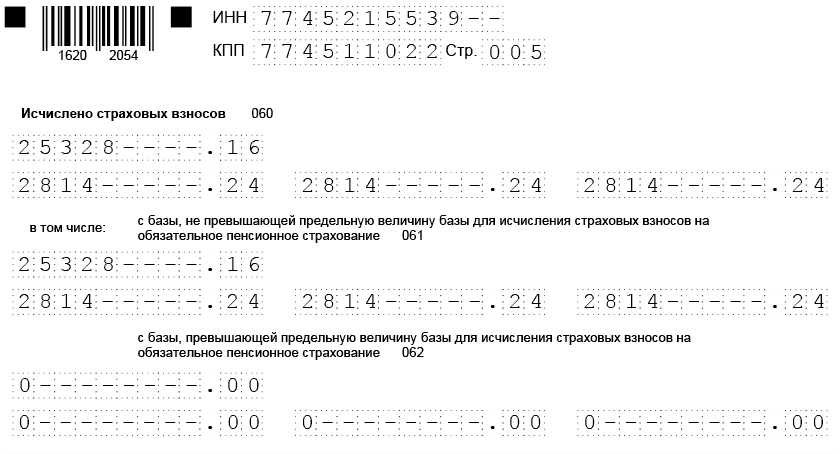

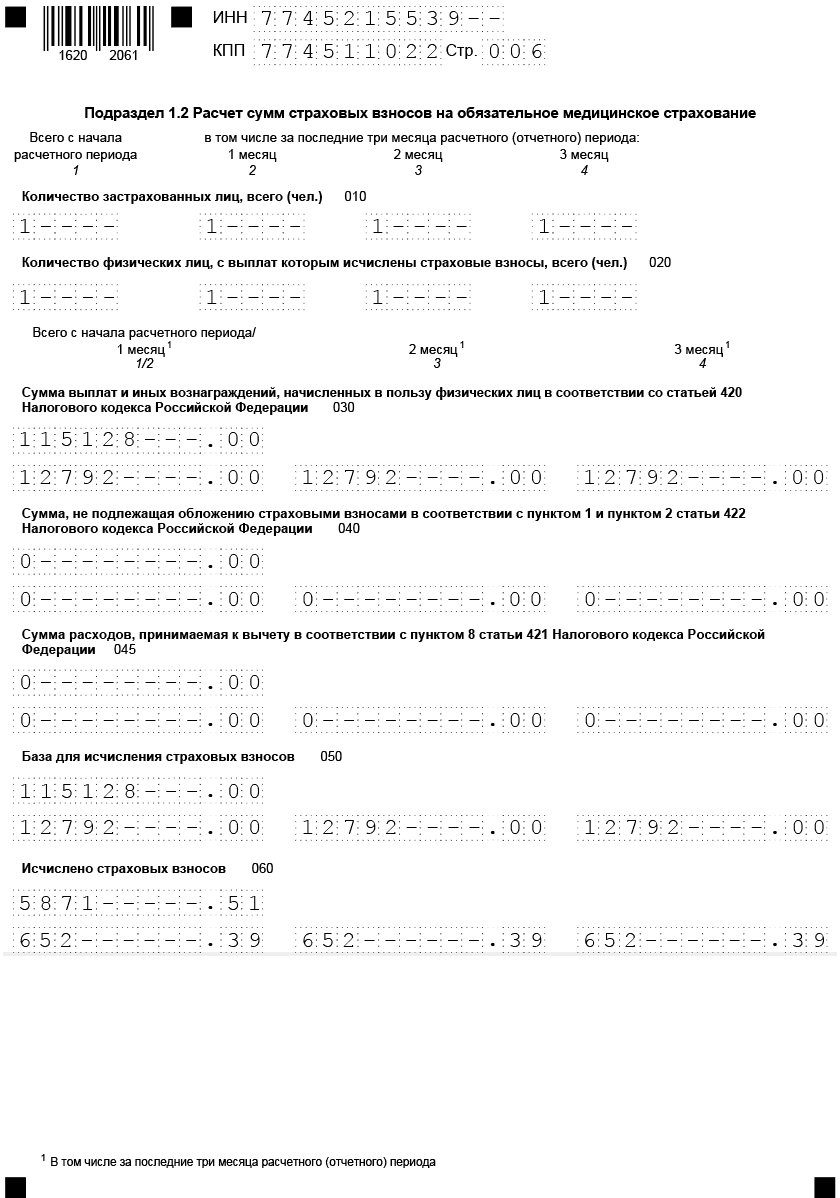

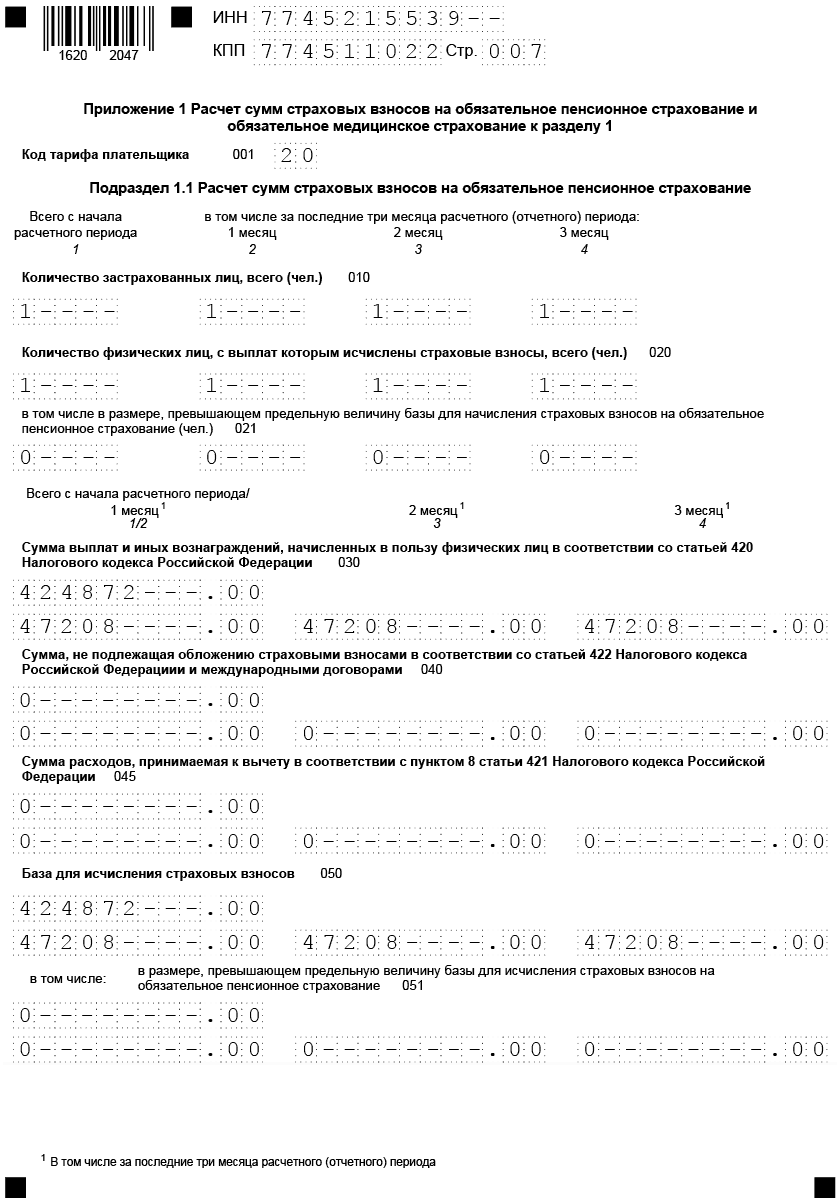

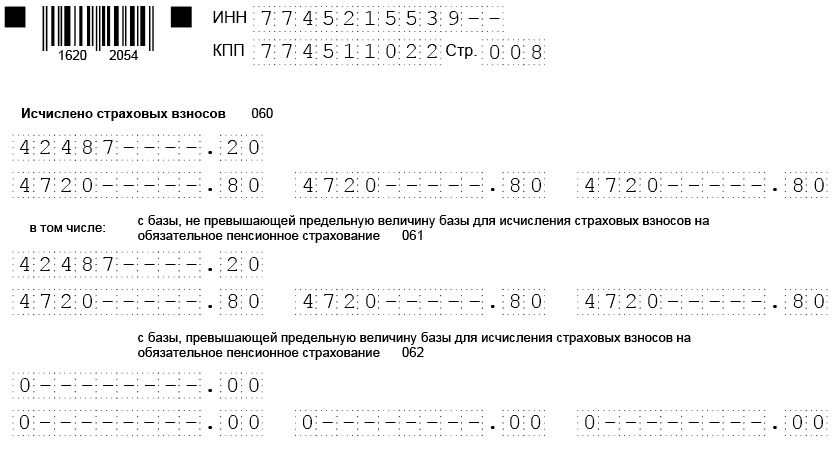

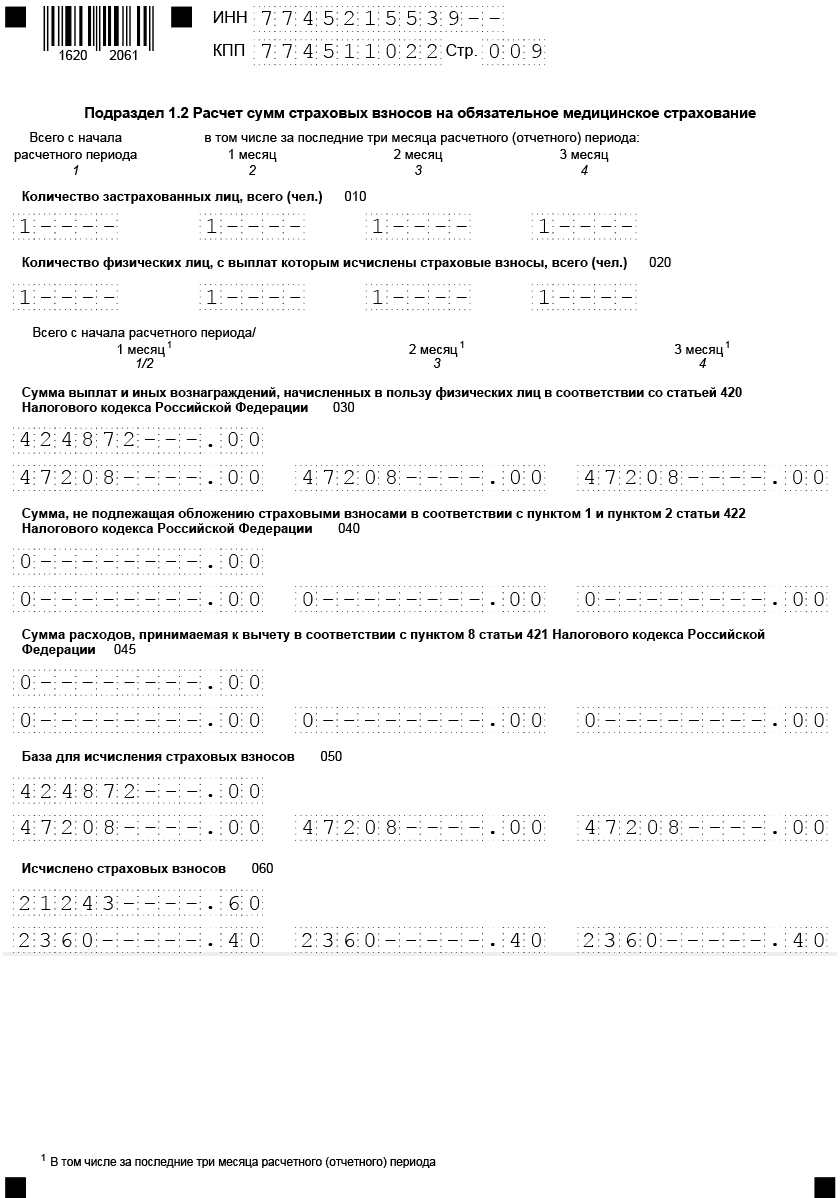

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

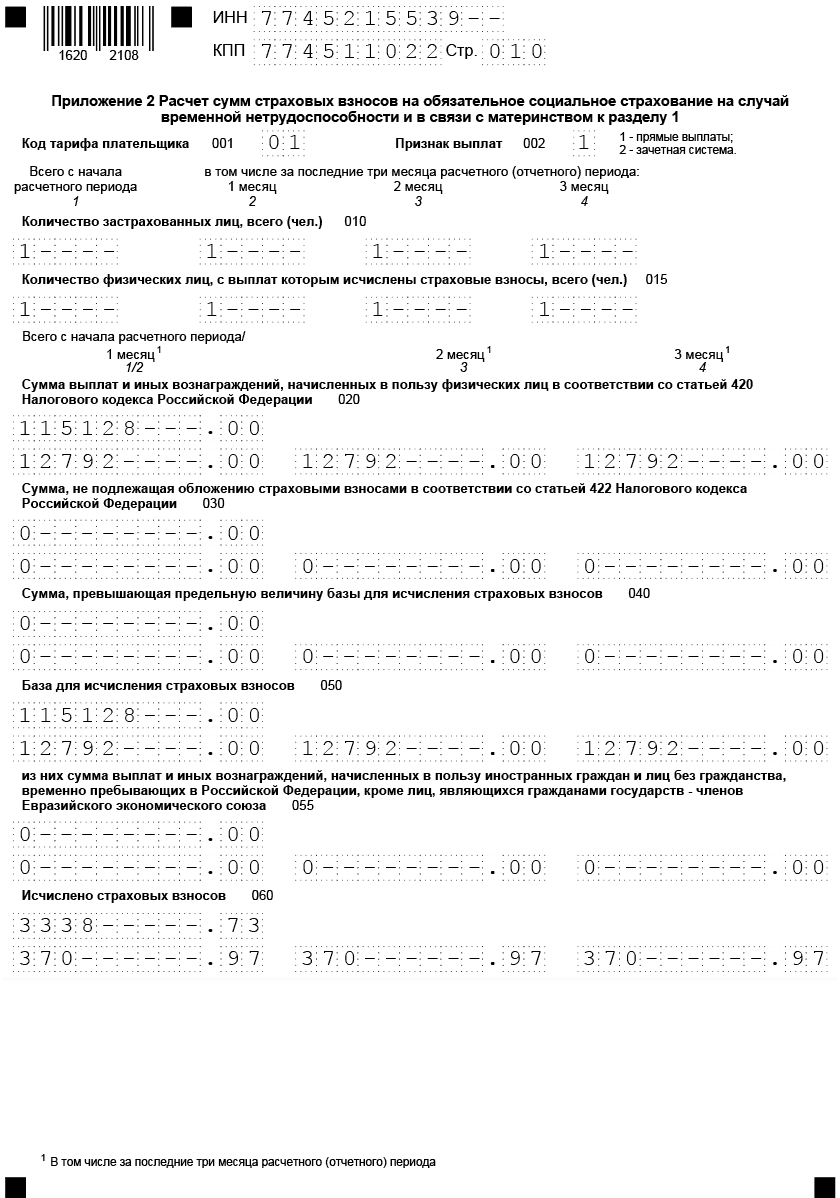

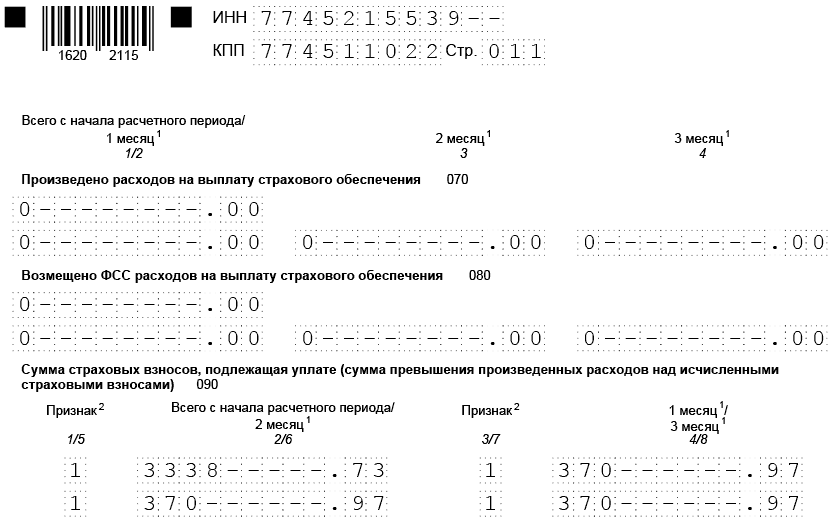

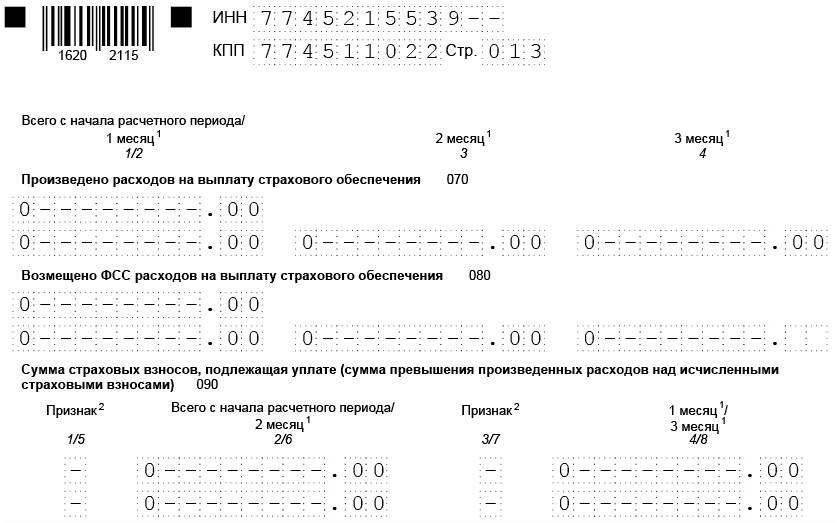

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка обойдется предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Вот все коды налоговых периодов по декларациям:

Дидух Юлия

2021-09-23 10:25:58

Ошибки в кодировке периодов несут множество неприятностей для бухгалтеров. Если в отчете указан неверный период, ИФНС примет его как уточненку или не примет совсем, то есть данных за тот период, за который нужно, не будет, и оштрафуют за отсутствие отчетности.

Проверка по заработной плате

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

|

РСВ. Сведения о величине МРОТ |

2.6 по застрахованному лицу |

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности). Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ. 2. За последующие отчетные (расчетные) периоды. Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ |

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ. |

Требование об исправлении и предоставлении объяснений. В случае подозрения на занижение базы — иные надзорные мероприятия. |

Подробнее о СТРАХОВЫХ ВЗНОСАХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Ответственность за несоблюдение сроков

В случае несоблюдения установленных сроков за первый квартал Налоговая служба имеет право привлечь компанию или частного предпринимателя к административной ответственности, возложив на нее соответствующую сумму штрафа. На сегодняшний день стандартная сумма штрафа составляет 5% от общей суммы страховых взносов, которые должны быть выплачены, но при этом стоит отметить тот факт, что при расчете данного штрафа налоговые органы уберут ту сумму, которая была перечислена в срок.

Если в установленные сроки предприниматель оплачивает только определенную часть взносов, то в таком случае сумма штрафа рассчитывается в виде разницы между общей суммой, прописанной в документации, и той, которая была фактически перечислена в бюджет.

Отдельное внимание стоит уделить тому, что при подаче отчетности в срок с наличием в ней каких-либо расхождений между общей суммой и суммой взносов по каждому отдельному сотруднику документация будет в принципе считаться неподаной, и на исправление отчетности предпринимателю будет предоставлено всего пять дней

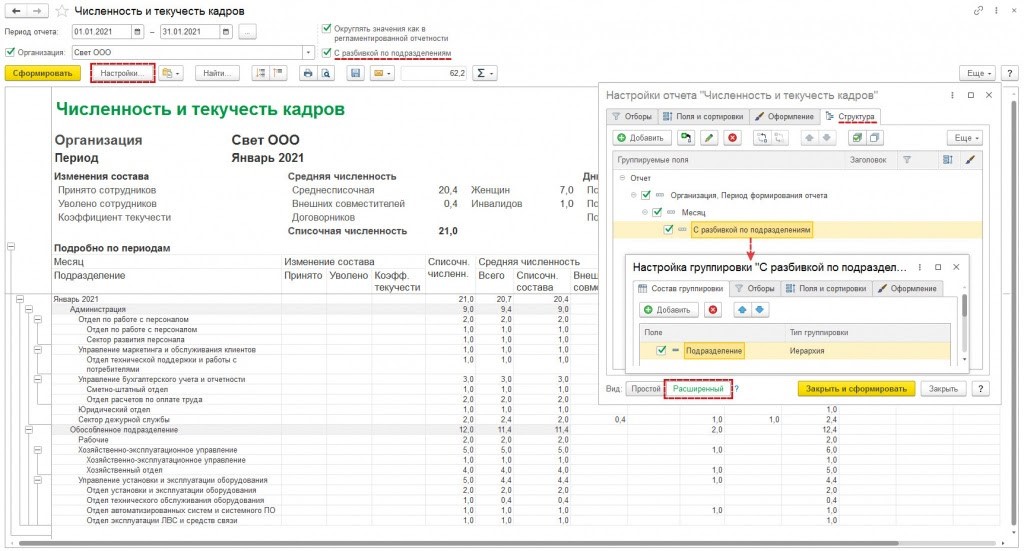

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.. В 1С:ЗУП 8 (ред

3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета

Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

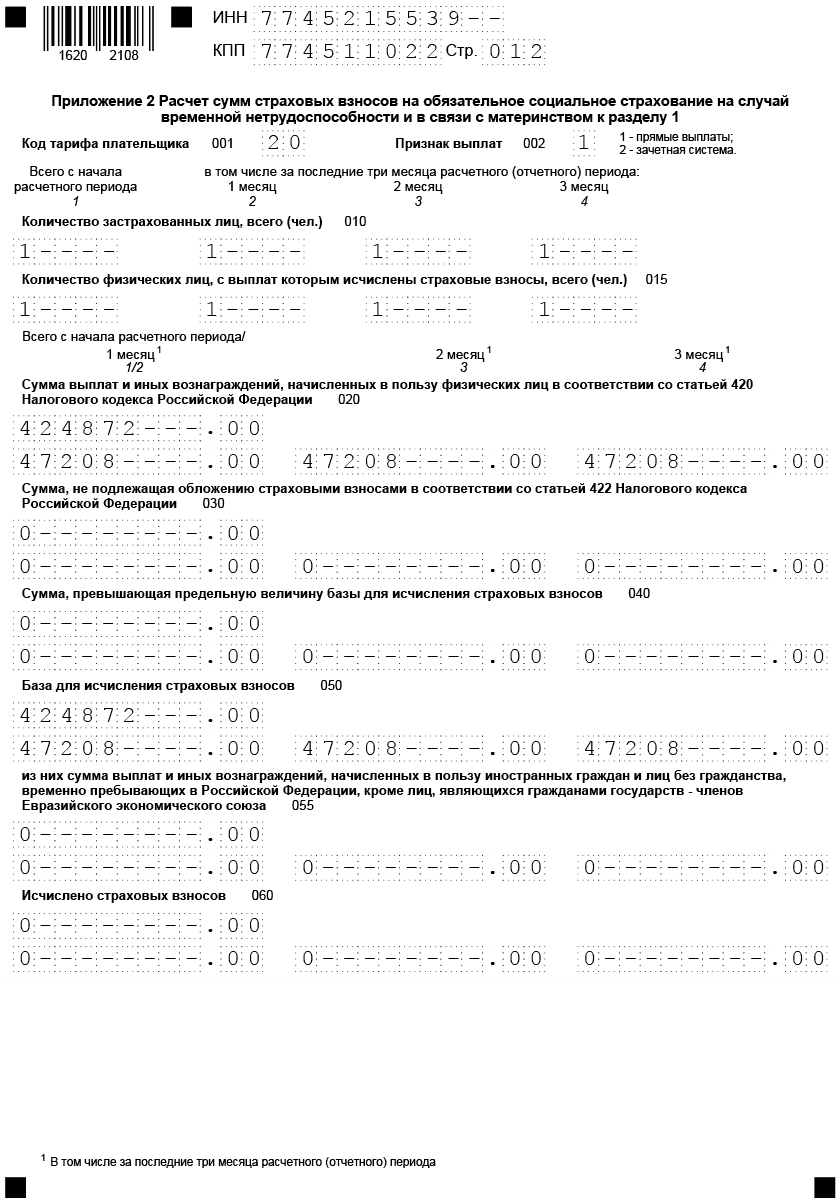

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

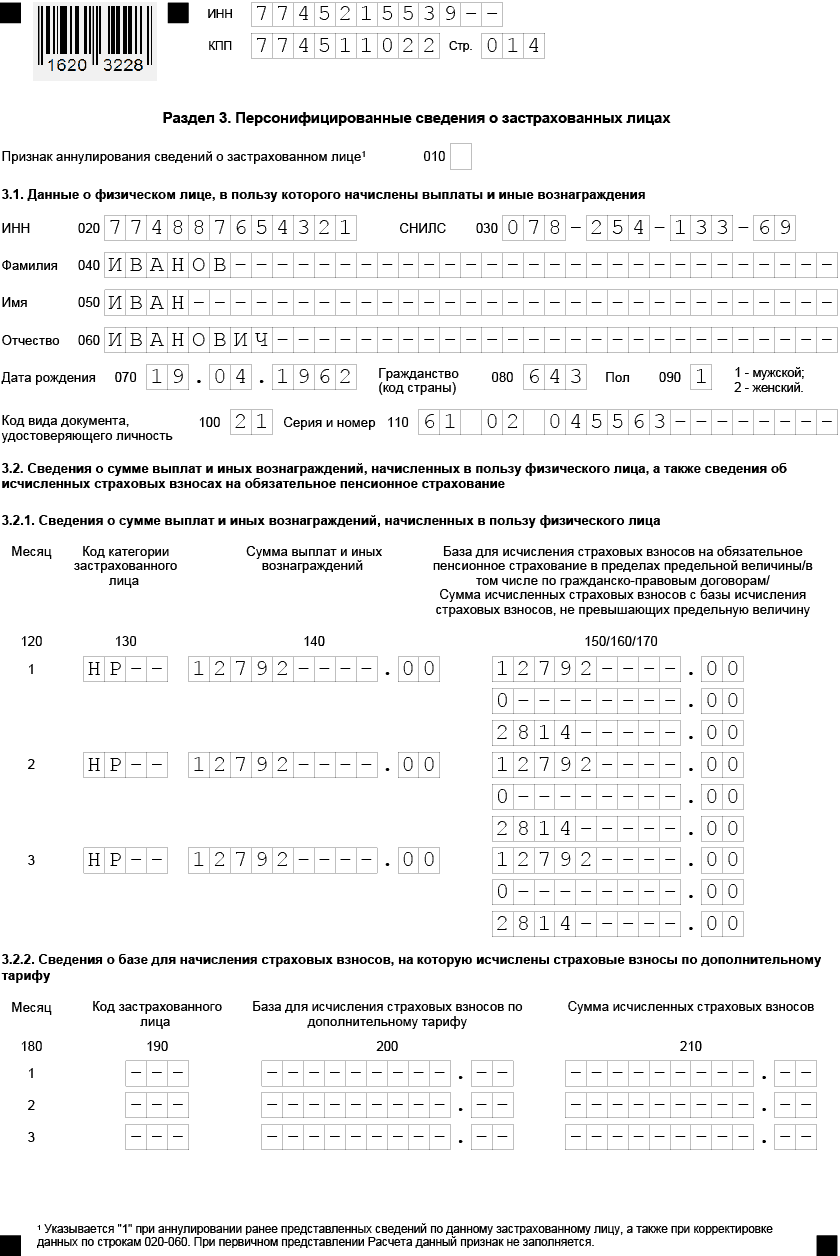

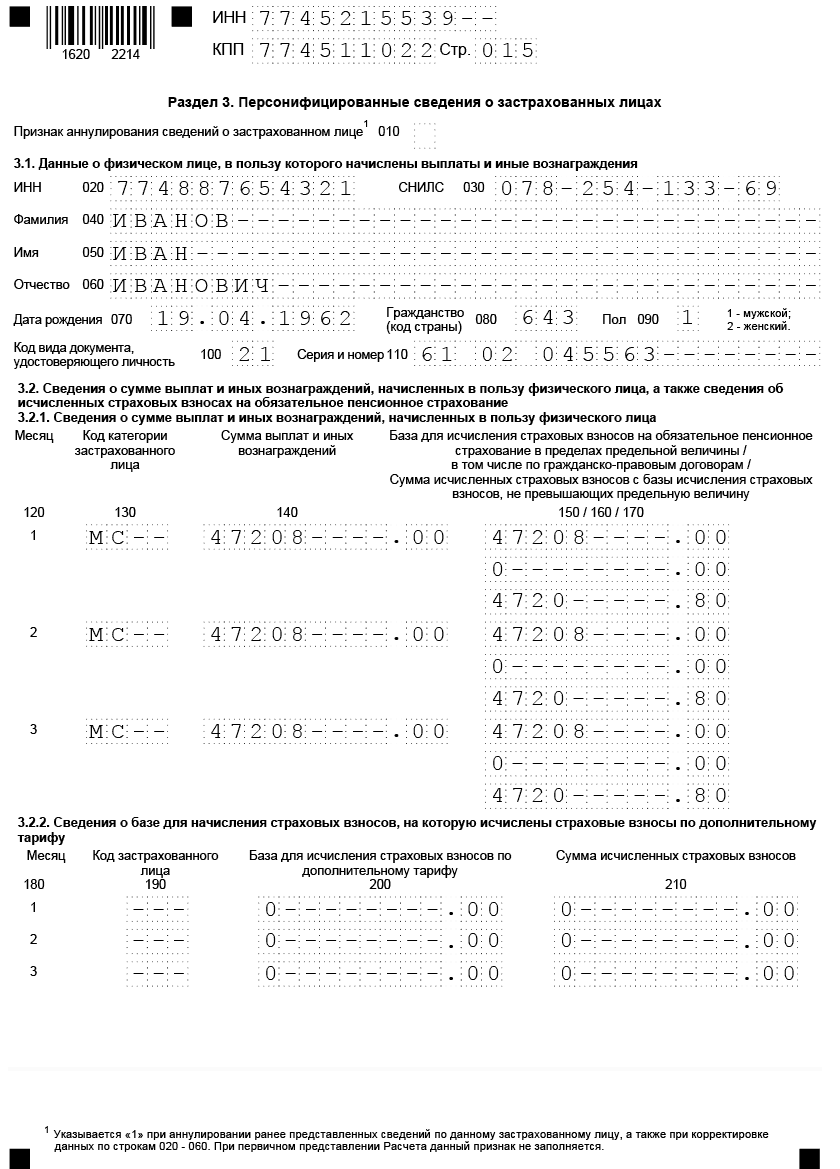

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Как заполнить раздел 3 РСВ

При заполнении раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам необходимо учитывать следующее.

Поля «Фамилия» и «Имя», «Гражданство (код страны)» должны быть заполнены.

Если застрахованное лицо является гражданином РФ, то поле ФИО (отчество (при наличии)) должно заполняться так:

- поля заполнены прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита;

- поля не должны содержать цифры и знаки препинания (кроме «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

Недопустимо в «Фамилии»:

наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

Недопустимо в Имени, Отчестве:

- наличие символа «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

- расположение символа «.» (точка) после символа «-» (дефис);

- наличие символа «.» (точка) в качестве первого или единственного символа;

- расположение подряд двух и более символов: «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

- наличие подряд идущих символов: «.» (точка), «-» (дефис), «‘» (апостроф) или их сочетаний;

- наличие строчных букв латинского алфавита (I, V), а также использование этих букв в качестве первого или единственного символа.

Поле «ИНН в Российской Федерации»:

- проверка на разрядность и корректность контрольного числа ИНН (в том числе на заполнение данных произвольными техническими значениями, начинающимися с 0000000000, 1234567890 и т.п.).

- в показателе «ИНН» должны быть только числа;

- содержать 12 символов;

- значение, указанное в позициях с 1 по 4, соответствует коду налогового органа (по классификатору СОУН);

- проверка на отсутствие в поле «ИНН в Российской Федерации» значений из перечня «00», «90», «93», «94», «95», «96», «98» в двух первых разрядах.

Показатель «СНИЛС» должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9.

Поле «Серия и номер документа», если таковым является паспорт гражданина РФ (код 21):

данная структура должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел).

Поле «дата рождения»:

- дата не должна превышать текущую;

- год рождения не должен быть меньше или равен 1900.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год

Как сформировать

ONLINE.SBIS.RU

СБИС 2.4

СБИС 2.5

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «Расчет по страховым взносам».

- Как открыть отчет в новой вкладке?

- Как заполнить данными за предыдущий период?

-

На титульном листе проверьте реквизиты организации и укажите среднесписочную численность сотрудников.

-

В разделе 1 выберите тип плательщика.

-

В разделе 3 нажмите «+ Сотрудник» и отметьте работников, которых нужно добавить в отчет.

-

По каждому сотруднику заполните суммы выплат и базу для исчисления страховых взносов за текущий период.

- Где посмотреть реквизиты сотрудника?

- Как исправить ФИО сотрудника?

Если у нескольких работников одинаковые суммы выплат, код категории или доптарифа, заполните по ним сведения с помощью мастера. Для этого откройте панель массовых операций , отметьте сотрудников и нажмите «Изменить сведения о выплатах». В открывшемся окне выберите период, за который вводите сведения, и действие.

- «Добавить» — отметьте параметры, которые нужно добавить («Код категории» — обязательно). Укажите сведения и нажмите «Заполнить».

- «Удалить» — чтобы исключить выплаты за выбранный период. Нажмите «Заполнить».

-

«Заменить» — отметьте параметры. Укажите значение, которое вы хотите заменить, и то, которое должно быть вместо него (например, код категории «НР» заменить на «ВЖНР»). Нажмите «Заполнить».

Для сумм указывается только значение, которое должно быть.

- Как удалить нескольких сотрудников из отчета?

- Как включить автоматический расчет для нескольких сотрудников?

- Если в разделе 1 вы выбрали тип «1 — Выплаты физ. лицам осуществлялись», заполните количество застрахованных лиц и суммы взносов нарастающим итогом:

- на обязательное пенсионное страхование (ОПС) — в подразделе 1.1 приложения 1 раздела 1;

- на обязательное медицинское страхование (ОМС) — в подразделе 1.2 приложения 1 раздела 1;

- на обязательное социальное страхование (ОСС) — в приложении 2 раздела 1.

Итоговые показатели в разделе 1 заполнятся автоматически.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

- В разделе «ФНС» создайте отчет «Расчет по страховым взносам».

-

На титульном листе проверьте реквизиты и укажите среднесписочную численность сотрудников.

-

В разделе 1 выберите тип плательщика и нажмите «Далее».

- В разделе 3 добавьте сотрудников.

Если их состав не поменялся с прошлого квартала, нажмите «Создать по данным пред. периода» — список застрахованных лиц будет импортирован из отчета за предыдущий период.

-

В подразделе 3.2.1 нажмите «Редактировать данные», заполните суммы выплат и базу для исчисления страховых взносов за текущий период.

- Когда сведения по всем сотрудникам будут заполнены, вернитесь на вкладку «Отредактировать отчет».

- Если в разделе 1 вы выбрали тип «1 — выплаты физ. лицам осуществлялись», заполните количество застрахованных лиц и суммы взносов нарастающим итогом:

- на обязательное пенсионное страхование (ОПС) — в подразделе 1.1 приложения 1 раздела 1;

- на обязательное медицинское страхование (ОМС) — в подразделе 1.2 приложения 1 раздела 1;

- на обязательное социальное страхование (ОСС) — в приложении 2 раздела 1.

Итоговые показатели в разделе 1 заполнятся автоматически.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Порядок и форма подачи

Расчет должен подаваться, как говорилось выше, до 30-го числа того месяца, который идет после первого, второго и третьего квартала. Эти сроки являются утвержденными действующим законодательством и прописаны в пункте 7 статьи 431 Налогового кодекса, который начал действовать в 2020 году.

Таким образом, в связи с введением нового законодательства после первого квартала отчетность нужно подавать:

| После первого квартала | 2 мая |

| После второго квартала | 31 июля |

| После третьего квартала | 30 октября |

| После четвертого квартала | 30 января |

Все компании и предприниматели, деятельность которых характеризуется среднесписочной численностью сотрудников более 25 человек, должны отправлять документацию исключительно в электронной форме, используя телекоммуникационные каналы связи. Если же общая численность работников оставляет менее 25 человек, то в таком случае отчетность подается исключительно на бумажных носителях. Эта особенность подачи единого расчета прописана в пункте 10 статьи 431 Налогового кодекса.

Если же компания имеет какие-либо обособленные подразделения, которые начисляют выплаты физическим лицам, то в таком случае они должны будут также подавать отчетность, но уже в те отделения налоговой, которые расположены на их территории. При этом в данной ситуации нет никакой разницы в том, есть ли у филиала собственный расчетный счет или отдельный баланс.

Первый раздел документа должны заполнять все лица, которые выплачивают средства в пользу физических лиц. В частности, нужно указать здесь сводную информацию по тем суммам, которые должны выплачиваться на протяжении расчетного периода по пенсионным, социальным и медицинским взносам.

Также именно в этом разделе нужно указать перечень сумм, которые отправляются в Пенсионный фонд в соответствии с дополнительным тарифом, а также те взносы, которые делаются в целях обеспечения сотрудников дополнительным социальным страхованием. Каждая такая величина изначально должна указываться целиком, и только потом ее уже указывают за последние три месяца, осуществляя разбивку по всем месяцам.

Помимо этого, для каждого отдельного типа взносов потребуется указание конкретного кода бюджетной классификации, и это является обязательным требованием, благодаря которому сотрудники Налоговой службы могут зафиксировать на лицевом счете плательщиков задолженность по тем или иным кодам.

Также обязательно нужно заполнить второй раздел с указанием персонифицированной информации по всем застрахованным лицам, в то время как заполнение второго является обязательным только для тех предпринимателей, которые ведут деятельность в области организации фермерских хозяйств.