Расчетный счет заблокирован налоговой: причины и последствия

Содержание:

- Физические и юридические лица

- Оплата налога и представление отчётности

- Что такое уведомление в ФНС об открытии счета

- Платежное поручение для перечисления в бюджет

- Как рассчитать налог на УСН

- О реквизитах юридических лиц и индивидуальных предпринимателей

- Законные способы узнать расчетный счет

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Законодательная база

- Фонд социального страхования (ФСС)

- Пошаговый план работы с сервисом проверки контрагентов

- Коды бюджетной классификации на 2007 год

Физические и юридические лица

Расчетный счет юридического лица, проверяемый официальными службами, – это тот, о котором предприниматель сам сообщил в инспекцию, сразу же при открытии. То есть он обязался платить налог с прибыли, которая фиксируется на данном р/с. Получив квартальный (или годовой) отчет, налоговая имеет право сделать запрос банку, чтобы проверить, нет ли расхождений.

То же самое с дебетовыми счетами физлица, зарегистрированного как ИП. Налоговая сверяет суммы, указанные в декларации.

Во всех остальных случаях движения средств физлиц называются лицевыми и являются конфиденциальной информацией, которую банк может раскрыть только при очень веских аргументах (например, идет судебное разбирательство и сделан официальный запрос от правоохранительных органов).

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Что такое уведомление в ФНС об открытии счета

Это документ, фиксирующий образование учетной записи в банке. Согласно требованиям законодательства предприниматель обязан был самостоятельно уведомлять налоговую инспекцию об этом событии, но с 2014 года эта обязанность была переложена законодателем на плечи бухгалтерии банка.

Формирование данного документа ранее предусматривалось на 3 страницах формата А4, при этом информация в них должна была соответствовать требованиям. Срочность сообщения устанавливалась Налоговым Кодексом.

Необходимо его было составлять, с целью получения возможности инстанциям осуществлять контроль над оплатой налоговых сборов в установленные сроки.

Самостоятельное уведомление лицом, занимающимся бизнесом, требуется в случае его участия в организациях, кроме обществ с ограниченной ответственностью, где их доля составляет от 10% или нахождения всей деятельности за рубежом.

Важно: в данном случае отослать такое уведомление необходимо в течение 30 календарных дней с начала сотрудничества. Как ИП работать без расчетного счета вы узнаете тут:

Как ИП работать без расчетного счета вы узнаете тут:

Сроки сообщения и адресат

До изменений 2014 года предприниматель был обязан самостоятельно извещать 3 инстанции:

- Налоговую инспекцию;

- Пенсионный фонд;

- Страховой фонд.

При этом оповещение происходило именно того отделения, где предприниматель состоял на учете.

Оповещать необходимо было именно эти структуры, так как они осуществляют контроль над выполнением платежей предпринимателем. Уведомление представлялось в форме специального бланка, но теперь оно отменено для всех перечисленных структур.

Важно: сообщение об открытии нового расчетного счета требовалось совершать в течение календарной недели со дня его открытия

Нововведения в законодательных актах

Изменения в ФЗ № 212 произошли 1 мая 2014 года, отменяющие обязательность самостоятельного уведомления предпринимателем налоговых органов.

Что значительно облегчило жизнь владельцам предприятий, так как им нужно было совершать уведомление 3-х инстанций специальным оповещением на специализированном бланке.

Какая была структура у документа

Уведомлять требуемые инстанции нужно посредством унифицированной формы С-09-1, данная форма обязательна для любого предприятия вне зависимости от организационно-правовой структуры.

Складывается она из 3 листов:

- Титульный;

- Лист А – открытие счета в банке;

- Лист Б – в федеральном казначействе.

Форма уведомления в налоговую.

Заполнение документа возможно посредством оргтехники или внесение сведений ручкой. На заглавном листе нужно указать:

- Данные предпринимателя согласно учредительной документации;

- ИНН и КПП вверху листа;

- ОГРНИП или ОГРН;

- Код налогового органа;

- В окошке для обозначения открытия счета следует поставить 1 и указать вариант открытия – банк или федеральное казначейство;

- Далее указывается информация о лице, заполняющем документ – предприниматель или представитель;

- Дата и подпись, контактная информация.

На следующей страничке необходимо указать информацию о расчетном счете:

- Его номер;

- Дата открытия;

- Наименование банка с юридическим адресом. Как выбрать юридический адрес для регистрации ООО вы узнаете здесь;

- КПП, ИНН, БИК банка.

Важно: документ должен быть носителем подписи составителя и печати организации, от имени которой он подается. Для заполнения документа необходимо было черпать информацию из:

Для заполнения документа необходимо было черпать информацию из:

- Справки об открытии счета;

- Учредительной документации;

- Справки о государственной регистрации ИП.

Уведомление для ПФР

В данном случае нужно в уведомление вносить следующие данные:

- Полное название компании или данные предпринимателя;

- ИНН, КПП. Тут вы узнаете, как получить ИНН физическому лицу;

- Регистрационный номер в Пенсионном фонде;

- Название того отделения, в котором лицо находится на учете;

- Номер счета и дата открытия;

- Информация о банке;

- Печать и подпись заявителя;

- Дата составления документа.

Оповещение ФСС

В данную инстанцию подавалась аналогичная форма, только с разницей в регистрационном номере и названии организации, принимающей документ. К заполненному заявлению прилагалась копия справки об открытии расчетного счета, и если действовал представитель документ-основания для его действий.

О количестве приложений указывались сведения на титульном листе заявления в специальной графе.

Если же счетов открывалось несколько, то оповещать необходимо было по каждому из них отдельных заполненным бланком.

Бланк уведомления в ФСС.

Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима

Подробнее в статье «Деятельность ИП в другом регионе».Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

О реквизитах юридических лиц и индивидуальных предпринимателей

Реквизиты физического или юридического лица — это перечень данных, предназначенных для его идентификации. Различают реквизиты общие и банковские. Рассмотрим подробнее те и другие.

Таблица 1. Реквизиты организаций и ИП

| Разновидность | Сведения |

|

Основные |

Полное наименование, без сокращений, согласно Устава, свидетельства о государственной регистрации или листа записи ЕГРЮЛ или ЕГРИП |

| Сокращенное наименование, согласно Устава организации | |

| Юридический адрес, включая почтовый индекс, название страны, региона, населенного пункта, улицы, номер дома и помещения. | |

| Почтовый адрес. Может не указываться, если совпадает с юридическим | |

| Должность, фамилия, имя и отчество руководителя | |

| ИНН — идентификационный номер налогоплательщика, присваивается при регистрации в органах ФНС. Состоит из десяти цифр у ООО и из двенадцати у ИП | |

| ОГРН – Основной государственный регистрационный номер юридического лица. Присваивается при регистрации в ИФНС. Состоит из тринадцати цифр | |

| ОКВЭД — код, обозначающий вид деятельности | |

| ОКПО — код фирмы или ИП в российском классификаторе предприятий и организаций | |

| ОКАТО — код, обозначающий региональную принадлежность субъекта предпринимательства | |

|

Банковские |

Номер расчетного счета — регистрационная запись клиента в отделении банка. Предназначена для учета движения денежных средств. Состоит из 20 цифр |

| Полное наименование банка, согласно справочника банков | |

| БИК — идентификационный код банка. Используется в платежных документах | |

| Корреспондентский счет банка. Состоит из 20 цифр. |

Законные способы узнать расчетный счет

Кредитные организации гарантируют сохранение тайны обо всех операциях и счетах клиентов, согласно ст. 26 Федерального закона 395-1 от 02.12.1990 г. Положения этой статьи распространяются на любую информацию, в том числе и о наличии или отсутствии клиента в банке, поэтому узнать расчетный счет организации возможно только четырьмя законными способами:

- посмотреть в договоре;

- запросить у представителей компании;

- посмотреть на сайте;

- запросить в органах ФНС (при наличии судебного решения).

Рассмотрим подробнее каждый вариант и их слабые места.

Договор с контрагентом

Самый простой способ узнать счет организации — посмотреть в договоре. Каждый такой документ заканчивается разделом “Реквизиты и подписи сторон”, в котором указываются все реквизиты участников сделки, включая банковские.

Минус у этого варианта один — если с этой компанией долго не было расчетов, данные могут быть неактуальны на текущий момент или расчетный счет может оказаться заблокированным.

Запрос счета у организации

Можно запросить платежную информацию об организации, связавшись с ее офисом. Этот способ гарантирует актуальность данных, но не избавляет от риска внезапной блокировки счета, о которой может не догадываться и сам контрагент.

Сайт организации

Большинство серьезных компаний имеют сайты и часто размещают на них все реквизиты компании, в том числе и банковские. Как правило, они вынесены на отдельную страницу или находятся на странице “О компании”.

Этот вариант страдает теми же недостатками, что и первый, т. к. не все организации вовремя обновляют информацию на своих сайтах и не всегда вовремя узнают о блокировках.

Как узнать расчетный счет в ИФНС

Если у организации имеется судебное решение о взыскании в ее пользу средств с должника, получить номер его банковского счета можно, запросив эту информацию в органах ФНС.

Перед этим стоит проверить факт внесения записи о нем в единый госреестр и посмотреть регистрационную информацию на текущую дату. Для этого достаточно воспользоваться сервисом на сайте налоговой: www.nalog.ru , он может быть полезен и для ведения базы контрагентов. Далее пошаговый план работы с сервисом проверки контрагентов.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Законодательная база

Расчетные счета открываются на основании банковского договора о проведении операций хозяйственной деятельности (Положение ЦБ РФ – пункты 1.12, 2.3 и 2.5). Статьей 23 профильного кодекса (в подпункте 1 пункта 2) предусмотрено требование налогоплательщику обязательного сообщения в налоговую службу об открытии или закрытии р/с (для этого используется форма № С-09-1).

При нарушении этих пунктов (если не обращаться в службу в течение 7 дней после открытия счета), с владельца будет взыскан штраф 5 тыс. руб. на основании ст. 118 Налогового кодекса, а у службы появятся все основания для полной проверки движений на сомнительном счету.

То есть, согласно налоговому кодексу РФ, инспекционные службы имеют право запрашивать у банков информацию:

- об открытии и закрытии счета;

- остаток на момент запроса;

- выписка по дебетовым операциям;

- справка о переводе средств.

Банк обязан предоставить запрашиваемые данные в течение трех дней.

Проверка может осуществляться и на основании ст. 122 и 129.3 за неуплату, частичную неуплату подоходного сбора, а также других правонарушений в отношении Налогового кодекса.

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/ В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Пошаговый план работы с сервисом проверки контрагентов

Рисунок 2. Главная страница сайта ФНС

Рисунок 2. Главная страница сайта ФНС

Этап 1

Этот сервис содержит сведения о государственной регистрации организаций, индивидуальных предпринимателей и крестьянских или фермерских хозяйств.

Этап 2

Рисунок 3. Страница “Критерии поиска”

В открывшемся окне, выбрав нужную вкладку, ввести критерии поиска и капчу. Осуществить поиск можно тремя вариантами:

- по ОГРН;

- по ИНН;

- по наименованию.

Нажимаем кнопку “Найти”.

Этап 3

После обработки информации откроется окно с результатами поиска, содержащими основные сведения о компании.

Рисунок 4. “Результаты поиска”

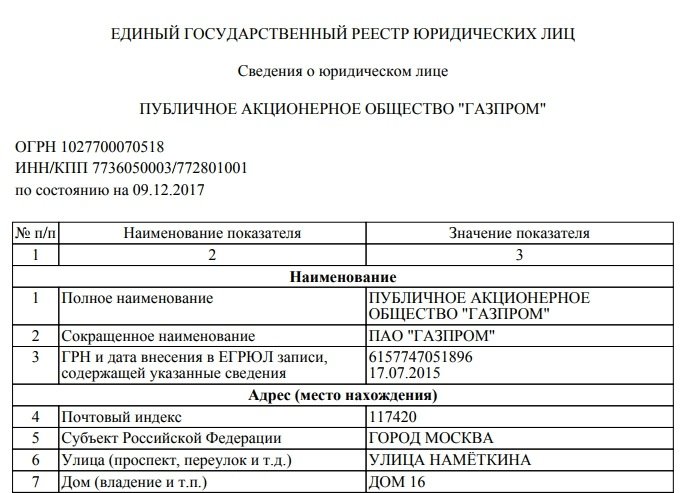

Этап 4

Рисунок 5. Получение выписки из ЕГРЮЛ

Рисунок 5. Получение выписки из ЕГРЮЛ

Нажав на иконку рядом с названием организации, можно получить полные сведения о юридическом лице в формате PDF.

Рисунок 6. Сведения о юридическом лице

Рисунок 6. Сведения о юридическом лице

Убедившись, что запись о компании внесена в ЕГРЮЛ, или в случае ликвидации компании, определившись с правопреемником, можно обращаться в ИФНС с запросом на выдачу банковских реквизитов. Право взыскателя закреплено п. 8 ст. 69 Федерального закона от 02.10.2007 N 229-ФЗ.

Далее, в небольшом видео, инструкция по пользованию сервисом.

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.