Как обналичить деньги с расчетного счета ип легально в 2021 году

Содержание:

- Как часто и сколько можно безопасно снимать налички

- Снятие наличных с расчетного счета ИП без комиссионного сбора

- Теневой бизнес

- Обзор банков с точки зрения выгодности тарифов на снятие наличных

- Совершение сделок

- Что делать, если банк заблокировал счет

- Сколько предприниматель может снять на личные нужды?

- Как не надо делать

- Способы снятия денег

- Что делать, если банк молчит и бездействует

- Инструменты для снятия наличных

- Что нужно знать при снятии денег с расчетного счета ИП

- Как снять деньги с расчетного счета ИП на личные нужды

- Жалоба Центробанку

- Что делать, когда банк молчит

- Причина блокировки счета банком

- Вывод денег из ООО через управляющее ИП

Как часто и сколько можно безопасно снимать налички

Все что ИП заработал и заплатил с этого «предпринимательские» налоги принадлежит ему и является его собственностью. Предприниматель может тратить на свои личные цели любые суммы, так часто как хочет и ни перед кем не отчитываться. Тратить, конечно, можно, но вот обналичить свой собственный заработок не всегда реально безопасно.

Банки тщательно следят за легальностью оборота средств любого бизнеса. И если выявятся нарушения, то банк может потерять лицензию. Поэтому они «приглядывают» за всеми операциями ИП на «своей территории».

Банки оценивают сделки бизнесменов по многим критериям — главные пункты перечислены в Положении Банка России № 375-П. Такой контроль осуществляется в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Поэтому ответ на вопрос: как часто и сколько можно безопасно снять со своего расчетного счета – неоднозначный. Законодательство не содержит ограничений в этом отношении, но если обналичка и переводы на другие счета покажутся банку непропорциональными по отношению с бизнес-затратами и налоговыми отчислениями, то счет, скорее всего, заблокируют и потребуют предоставить объяснения.

В среднем же «обнал» более 30% от оборота в неделю вызовет вопросы у службы безопасности банка.

Здесь можно подстраховаться и, например:

- При крупных поступлениях стараться не снимать деньги несколько дней;

- Платить регулярно налоги, чтобы доля налоговых платежей была не меньше 0,9% от оборота;

- Не снимать все деньги с расчетного счета до копейки, оставлять минимум 10% от оборота.

Как не попасть под подозрение банка в обналичке поговорим ниже. А теперь, как все-таки получить на руки свои же деньги, а также все плюсы и минусы каждого способа.

Снятие наличных с расчетного счета ИП без комиссионного сбора

Возможен перевод средств на карту бизнесмена, оформленную на него как на физическое лицо. Комиссионный сбор за такую транзакцию взиматься не будет, при этом на проведение сделки будет уходить пару дней. Сперва средства перейдут на счет ИП, «заморозятся», и лишь через день станут доступными для перевода на счет гражданина. Еще один минус состоит в следующем: если в размере выявятся ошибки, транзакцию придется оформлять заново.

Что касается других операций, то здесь организация прописывает собственные тарифы. Минимальный комиссионный сбор предполагается даже за снятие заработной платы. Как правило, банковские организации не оказывают сделок без комиссий – за исключением ситуаций, когда на временной период осуществления акций размеры комиссионных сборов по определенным транзакциям уменьшены до нуля рублей.

Теневой бизнес

Пристальное внимание к операциям по снятию средств со счета связано с тем, что они зачастую являются конечным этапом различных схем легализации нечестных доходов. В этом случае средства списываются обычно в качестве оплаты за не поставленные фактически товары или услуги

Часто указываются и другие нужды, на которые якобы идут снятые средства. Объединяет все эти способы одно – указываются цели, которые не подпадают под налогообложение, и наоборот – вычитаются из налоговых сумм.

Поэтому нарушителя правил снятия средств наличными могут подозревать в осуществлении противозаконного уклонения от налогов и легализации преступных денежных средств. Об этом необходимо помнить и всегда руководствоваться законом в действиях с наличными деньгами.

Обзор банков с точки зрения выгодности тарифов на снятие наличных

Выбор того, как обналичить деньги с расчетного счета, в значительной степени зависит от тарифов за снятие наличных и переводы, предлагаемых для ИП обслуживающим банком.

Рассмотрим, какие тарифы предлагают предпринимателям крупные государственные и частные банки в 2017 г. В данном случае нужно учитывать, как комиссию за снятие именно наличных средств, так и за перевод на личный счет ИП. Кроме того, следует иметь в виду и возможность бесплатного перевода на личный счет предпринимателя определенной суммы в месяц. Сколько можно снять бесплатно или с минимальной комиссией наличных денег – в значительной степени зависит от тарифного плана. Поэтому для сопоставимости рассмотрим по каждому банку минимальный тариф, предназначенный для начинающих предпринимателей

| Банк / Тариф | Выдача наличных | Бесплатный перевод на личную карту в месяц | |

| Сбербанк /Легкий старт | 5% | до 150 тыс. руб. | от 150 до 300 тыс. руб. – 0,5%, от 300 до 1500 тыс. руб. – 1,1%, от 1500 до 5000 тыс. руб. – 5%, свыше 5000 тыс. руб. – 4% |

| ВТБ-24 / Бизнес-старт | до 500 тыс. руб. – 1,2%, от 500 до 1000 тыс. руб. – 2%, от 1000 до 3000 тыс. руб. – 3% , от 3000 до 10000 тыс. руб. – 6%, свыше 10000 тыс. руб. – 10% |

до 150 тыс. руб. | от 150 тыс. руб. до 6000 тыс. руб. – 1,5%, свыше 6000 тыс. руб. – 10,0% |

| Альфа-банк / На старт |

До 100 тыс. руб. – 1,5% , от 100 до 250 тыс. руб. – 2%, от 250 до 750 тыс. руб. – 5%, от 750 до 1 500 тыс. руб. – 7%, свыше 1 500 тыс. руб. – 11% |

до 100 тыс. руб. | от 100 до 500 тыс. руб. – 1%, от 500 до 2000 тыс. руб. – 1,5%, от 2000 до 6000 тыс. руб. – 3%, свыше 6000 тыс. руб. – 10% |

| Промсвязьбанк /Бизнес-старт | До 100 тыс. руб. – 1% , от 100 до 300 тыс. руб. – 1,4%, от 300 до 500 тыс. руб. – 5% , свыше 500 тыс. руб. – 15% |

до 75 тыс. руб. – 0,1% от суммы | от 75 до 300 тыс. руб. – 1%, свыше 300 тыс. руб. – 10% |

| ФК Открытие (филиал Точка) / Лоукост | До 100 тыс. руб. – бесплатно, от 100 до 200 тыс. руб. – 0,5%, свыше 200 тыс. руб. – 3 % |

до 100 тыс. руб. | от 100 до 200 тыс. руб. – 0,5%, свыше 200 тыс. руб. – 3% |

| Тинькофф банк / Простой | До 400 тыс. руб. – 1,5%+99 руб., от 400 до 1000 тыс. руб. – 5%+99 руб., свыше 1000 тыс. руб. – 15%+99 руб. |

до 150 тыс. руб. | от 150 до 400 тыс. руб. – 1,5%, от 400 до 1000 тыс. руб. – 5%, от 1000 тыс. руб. – 15% |

Из таблицы видно, что при небольших суммах более выгодным вариантом является перевод на личную банковскую карту, принадлежащую предпринимателю. Большинство из рассмотренных банков предусматривают бесплатный перевод средств в сумме до 100-150 тыс. руб. в месяц, что вполне достаточно для начинающего бизнесмена.

Самая низкая комиссия обычно взимается банками за перечисление заработной платы, поэтому некоторые предприниматели, желая сэкономить, указывают в назначении платежа «заработная плата индивидуального предпринимателя». Это неверно – ИП не может выплачивать заработную плату самому себе, т.к. предпринимательская деятельность не является работой по найму. Эта позиция отражена, например, в письме Роструда от 27.02.2009 г. № 358-6-1 и в письме Минфина от 16.01.2015 г. N 03-11-11/665. Поэтому банк имеет право отказать в проведении платежа по этим основаниям и снизить затраты на комиссию таким способом вряд ли удастся.

Если же есть потребность в получении более крупных сумм, то нужно внимательно изучить тарифы, исходя из предполагаемых объемов снятия (перевода) средств. Банки предлагают различные линейки тарифов и каждый предприниматель может выбрать тот, который позволяет оптимизировать расходы с учетом особенностей его бизнеса. В некоторых случаях может быть выгодно часть денег снимать наличными, а часть – переводить на карту или даже открыть несколько счетов в разных банках, предлагающих максимально удобные варианты для вывода денежных средств.

Совершение сделок

Стоит учесть, что законодательство позволяет предпринимателям провести сделки с оплатой наличными. ИП может оплачивать наличными любые товары и услуги. Полученные от других предпринимателей, от предприятий и от физических лиц. Снятие средств со счета происходит чаще всего для подобных нужд.

При этом установлен лимит на данные операции.

Впрочем, данное ограничение не действует, если оплата производится не хозяйствующему субъекту, а частному лицу.

Важно отметить, что перечисление денег на карточный счет не является их обналичиванием, поэтому такой вид оплаты не может считаться операцией с наличными средствами. Соответственно, и лимит, установленный постановлением ЦБ, в этом случае не действует

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

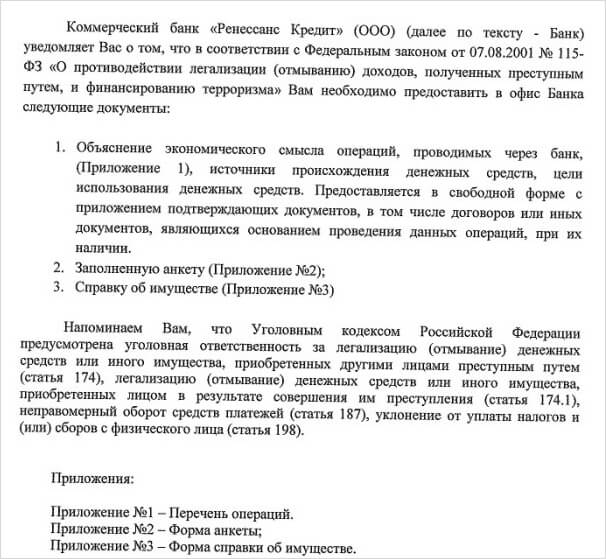

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме — документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Сколько предприниматель может снять на личные нужды?

В данном вопросе есть несколько важных пунктов. Их стоит изучить отдельно.

Общие сведения

Согласно действующим в РФ законам, все деньги, что размещены на РС, являются собственностью предпринимателя. Соответственно, распоряжаться ими можно на своё усмотрение.

Важно! Обналичивать деньги на личные цели (т.е. некоммерческие) можно в любом объёме

Эти суммы не облагаются налоговыми сборами.

Если принято решение снять часть средств на собственные нужды, необходимо корректно отразить операцию в платёжной документации. В назначении так и указывается – “На личные цели” (формулировка варьируется). Если не сделать этого, с РС спишут подоходный налог, т.к. в ФНС посчитают снятую сумму расходами. Личные же траты к ним не относятся.

Что же касается частоты обналичиваний, тут нет ограничений. Потолок определяется только банковским лимитом в рамках тарифа РКО.

Что следует учитывать при реализации процедуры?

Упомянем два важных момента.

Первый: снимаемые средства выдаются при условии оплаты комиссии и/или оплаты платёжных поручений. Назначенный банком сбор списывается автоматически (см. выше).

Второй: следует сохранять все документы, свидетельствующие о факте проведения операции. Они могут пригодиться, если возникнет спор с налоговой службой. Рекомендуется хранить все бумаги, касающиеся деятельности ИП, в течение четырёх лет.

Возможные сложности

Начинающие предприниматели допускают при работе с РС разные ошибки. Две из них наиболее распространены.

Расходование денег прямо с расчётного счёта на цели некоммерческого характера. Сюда относятся, например, покупки в онлайн-магазинах и оплата доставки (разного рода товаров). Такие траты обычно квалифицируются налоговиками как бизнес-расходы.

Перевод сумм родственникам, друзьям и т.п. Опять же: такая операция обязывает получателя выплатить подоходный налог 13%. Помните, что для ФНС переведённые деньги – свидетельство получения дохода адресатом.

Чтобы избежать проблем, снимайте средства со своего РС обязательно с пометкой “На личные нужды” или сначала перечисляйте их на личный текущий счёт!

Как не надо делать

В попытке сэкономить или по незнанию можно наделать ошибок. В некоторых случаях, возможно, все сойдет с рук, но в других можно заработать реальные проблемы как со стороны банка, так и налоговой. Итак, как делать не нужно:

- Переводить деньги с рабочего счета своим родственникам/супругам. Если налоговая узнает, то расценит это как «предпринимательские» выплаты, а соответственно с дохода получателя будет доначислен НДФЛ – 13%.

- Оплачивать личные расходы непосредственно с расчетного счета. Не нужно мешать в кучу затраты бизнеса и свои собственные. Как минимум придется объясняться с налоговой, почему затраты не отражаются в учете, это если сами не запутаетесь.

- Работать без расчетного счета при оплатах сверх допустимых лимитов. Законодательством установлено ограничение при работе с наличкой. Так если сумма сделки не превышает 100 тыс. руб., то ИП может совсем не открывать расчетный счет. Поэтому некоторые разбивают особо крупные договоры на несколько с меньшими суммами. Такие цепочки налоговая отслеживает очень легко и штрафа в этом случае не избежать.

Что еще нужно иметь в виду, чтобы не нарваться на неприятности.

Способы снятия денег

Обналичивание можно выполнить следующими способами:

- Получение денег в кассе фин. учреждения на основании платежного документа — процедура аналогичная снятию наличных для выплаты зарплаты работникам или для расчета с контрагентами. Деньги предоставляются на основании расходного ордера.

- Перевод на личный счет ИП и привязанную платежную карту — после совершения операции средства можно обналичить в любом банкомате.

- Перечисление на депозитный или накопительный счет — провести обналичивание при таком варианте можно в момент закрытия депозитного соглашения.

Существует еще один способ — перевод денег на чековую книжку. Но в настоящее время такой вариант используется крайне редко.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

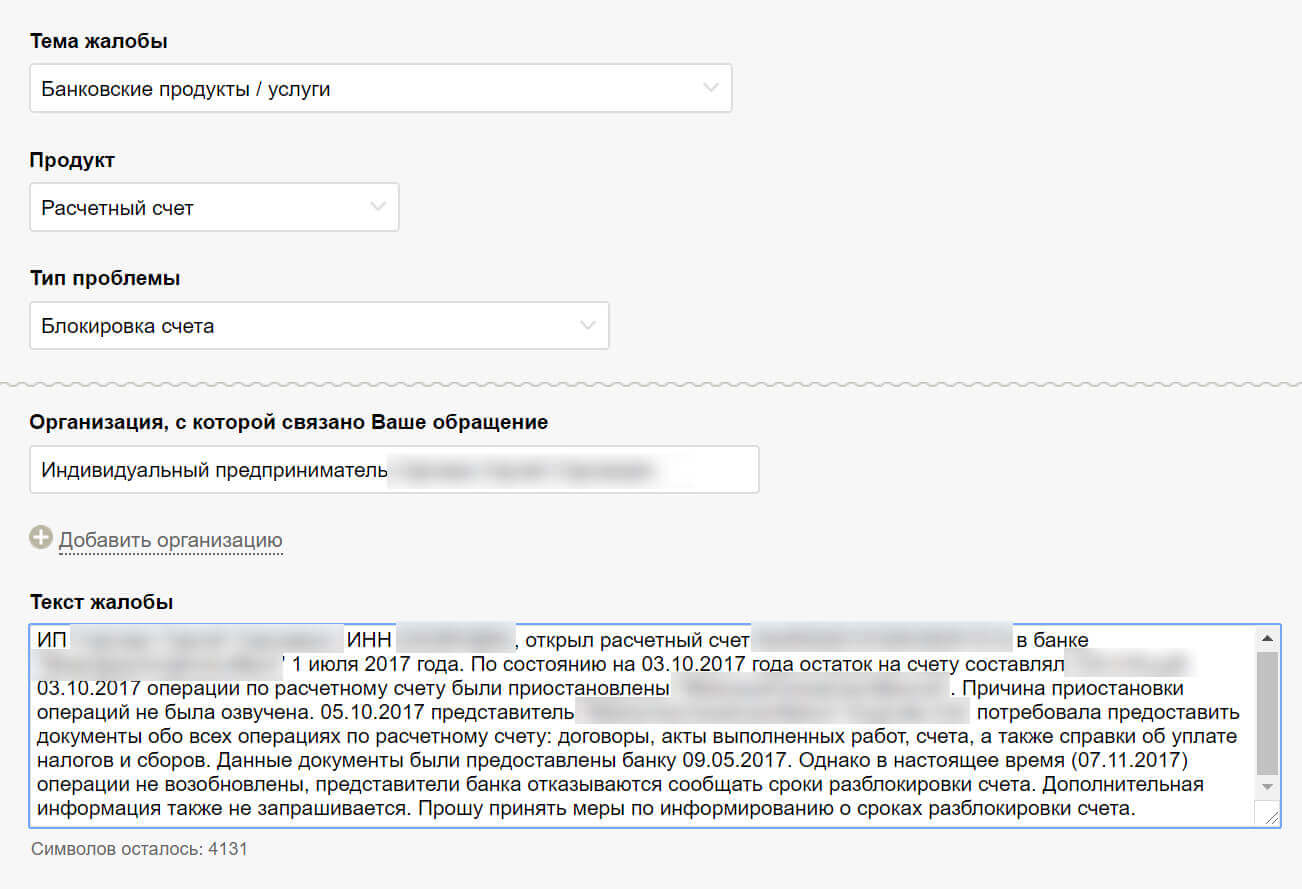

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

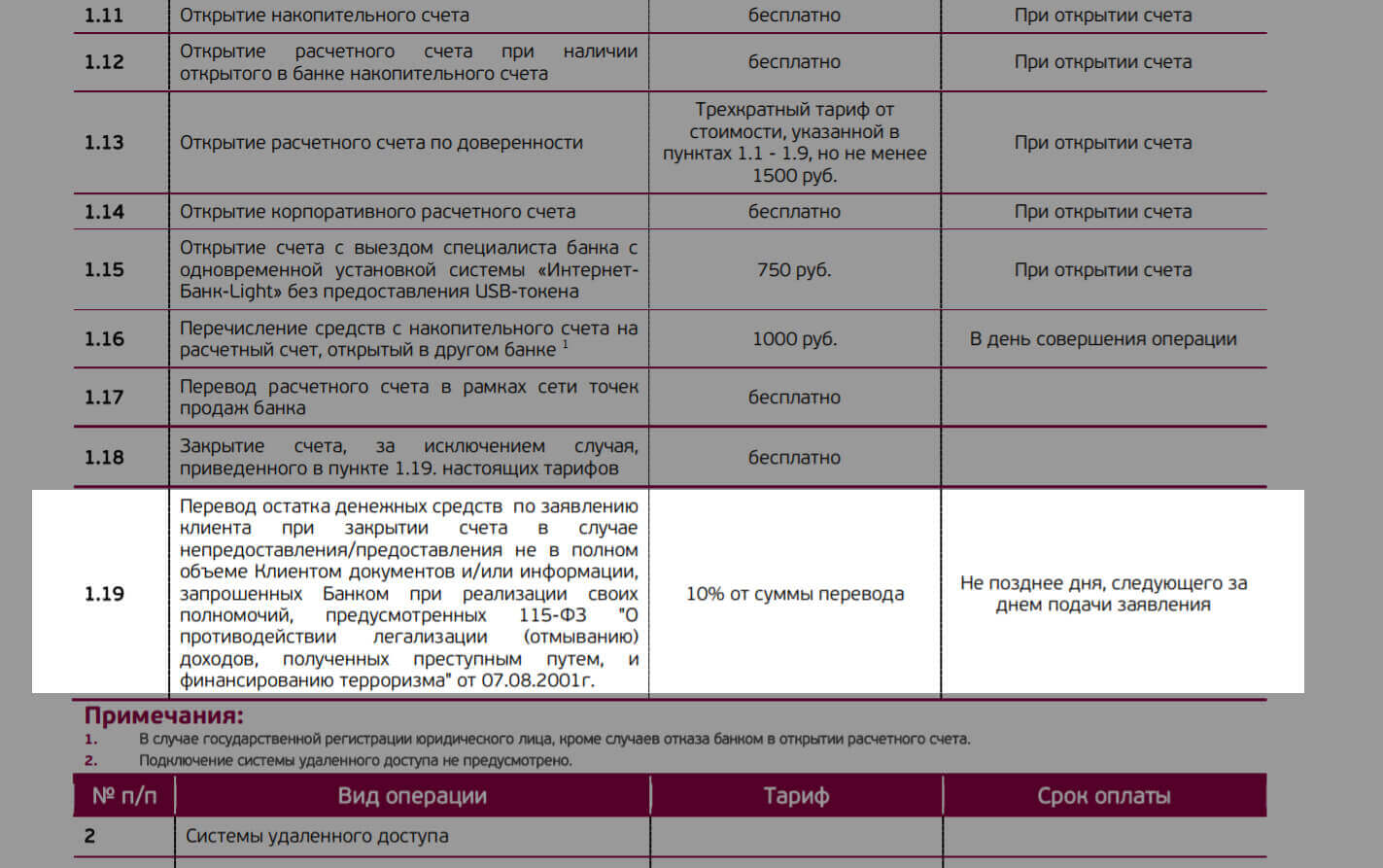

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Инструменты для снятия наличных

Снятие любой денежной суммы наличными деньгами производится при помощи либо по чеку, оформленному на конкретного человека, либо по пластиковой карте.

Обналичивание по чеку

Чековая книжка – традиционный финансовый инструмент для вывода наличных денег с расчетного счета. Оформление чековой книжки производится по заявлению распорядителя счета и обойдется фирме или ИП в 200-300 рублей.

Для получения денег необходимо заполнить чек, указав в нем нужную сумму, личные данные получателя, обоснование снятия финансов.

Внимание: Чек должен оформляться строго по правилам, установленным Центробанком, подпись ИП или руководителя ООО должна быть аналогична образцу, предоставленному в банк. При снятии значительной суммы денег целесообразно заранее (не менее, чем за сутки) сообщить операционисту банка о намерении получить наличные

В противном случае может оказаться так, что в банковской кассе не будет необходимой суммы

При снятии значительной суммы денег целесообразно заранее (не менее, чем за сутки) сообщить операционисту банка о намерении получить наличные. В противном случае может оказаться так, что в банковской кассе не будет необходимой суммы.

Заполнение банковского чека требует особой внимательности и определенного навыка. Любое исправление или нечеткое написание букв или цифр – причина для признания чека недействительным. Отказ в выдаче денег по чеку может последовать и в случае нечеткого оттиска печати или наличия лишней завитушки в подписи руководителя.

Такса за обналичивание по чеку прописывается в договоре на обслуживание, обычно ее размер варьируется от 0,5% за снятие средств на зарплату до 7-8% за получение денег на прочие хозяйственные нужды.

Cash-карта для снятия наличных

Банки все чаще предлагают своим клиентам – ООО и ИП – оформление корпоративных cash-карт, при помощи которых быстро и просто можно пополнить счет или вывести наличные в любом банкомате. Обычно такой «пластик» эмитируется с заданным лимитом, который может быть увеличен по согласованию с банком.

Важно: Cash-card может быть выпущена на имя руководителя ООО, предпринимателя или на любое доверенное лицо. Для эмитирования карты следует предоставить в банк комплект документов, аналогичный пакету для открытия счета

Пластиковая карта – удобный вариант обналичивания денег, тем более что, как правило, банк выпускает не одну, а несколько электронных кошельков.

За использование корпоративных карт взимается ежемесячный платеж, который не зависит от числа проведенных транзакций по выдаче/приему денег.

При получении денежных сумм из «чужих» банкоматов придется уплатить определенный процент комиссии.

Деньги, полученные в банке, подлежат обязательному документальному оформлению в кассе ООО. На сумму «обналички» должен выписываться приходный ордер, в котором указывается основание для снятия денег со счета.

Физическому лицу-ИП подобных манипуляций проделывать не требуется, для него важно указать сумму получения денег и основание

Что нужно знать при снятии денег с расчетного счета ИП

При снятии предпринимателем денег с расчетного счета нужно помнить о нескольких важных моментах:

- при снятии денег с расчетного счета банк берет комиссию. В некоторых случаях она бывает весьма небольшой, например, 1% при получении денег на выплату зарплаты. При получении денег на иные цели ИП придется заплатить комиссию в большем размере — 2% или 3% в зависимости от суммы. Центробанком установлено ограничение по размеру взимаемой комиссии — не более 8% с одной операции. Как правило, максимальная ставка используется для снятия наличных денег в большом объеме;

- оформление вывода денег производится на основании внутренней локальной документации кредитного учреждения. Хотя сама процедура подчинена требованиям Центробанка РФ, банки имеют право проводить операции по упрощенной схеме с минимальным количеством документов. Впоследствии недостаток банковских документов может обернуться неприятными «сюрпризами» при разбирательстве с налоговыми органами или в суде;

- при частом снятии крупных сумм (минимум 100 тыс. руб.) кредитные организации могут запросить у предпринимателя документы, подтверждающие расходование денежных средств. Эти операции могут подтверждаться различными первичными документами — квитанциями, чеками, счетами-фактурами, договорами и т.д.;

- желательно, чтобы на расчетном счете предпринимателя имелся запас денежных средств, которые могут быть использованы для оплаты комиссий, штрафов, непредвиденных платежей. Иными словами, при поступлении выручки на расчетный счет не нужно использовать ее «под ноль», поскольку для бизнеса очень важна финансовая подушка безопасности;

- с целью минимизации риска блокировки расчетного счета не нужно сразу же снимать с расчетного счета поступившую выручку. В этом случае целесообразно подождать около 5 дней, чтобы банк не расценил такие операции как работу компании-однодневки.

Как снять деньги с расчетного счета ИП на личные нужды

Отличие предпринимателя от учредителя ООО заключается в его возможности тратить заработанные средства на личные цели. Снятые деньги не подлежат дополнительному налогообложению. Их можно расходовать в неограниченном количестве. Представителю малого бизнеса не нужно составлять авансовую отчетность на сумму наличных средств, израсходованных им.

Для сравнения, учредитель компании может обналичить средства, только заказав выплату дивидендов, которая предусмотрена в сроки, предусмотренные уставом. За полученные средства, отнесенные к его категории дохода, участнику ООО придется дополнительно оплатить 13 процентов. Получение наличных средств с расчетного счета предпринимателя на любые личные нужды возможно несколькими способами:

- в кассе банковского учреждения, в котором обслуживается ИП по платежному поручению или по чеку;

- переводом на банковскую карту физического лица;

- переводом на накопительный или депозитный счет с последующим снятием по упрощенной схеме.

Получение через кассу

Некоторые предприниматели стремятся минимизировать расходы на комиссионные банковские отчисления и указывают в назначении платежа, что деньги относятся к категории заработной платы ИП. Такая трактовка некорректна, и банк вправе отказать в проведении транзакции, ссылаясь на неправильно оформленное поручение, поскольку положения правового акта, регламентируют, что предприниматель не вправе начислять и платить себе заработную плату.

Перевод на карту

Вывод по платеному поручению

Вывод по платеному поручению

При оформлении перевода на пластиковую карту, важно, чтобы она была оформлена на предпринимателя. Если банковский продукт принадлежит другому человеку, то средства, поступившие на карту, подлежат налогообложению на полученный физическим лицом доход

В такой ситуации предприниматель при совершении транзакции должен удержать и перечислить в бюджет сумму НДФЛ.

При осуществлении перевода на свою карту, банк не снимает комиссии за обналичивание, поскольку по факту ИП не снимает деньги в результате такой операции. На руки он получает средства посредством снятия их через банкомат. Комиссия при этом снимается в соответствии с порядком, актуальном для обслуживания банковского продукта. Для некоторых видов карт она не предусмотрена.

Перевод на накопительный счет

Предприниматель может иметь не только текущий счет, но и накопительный. Транзакция перевода оформляется на него по стандартной схеме, актуальной для карточных операций. В зависимости от порядка обслуживания счета, деньги подлежат снятию сразу же после их поступления или в определенные сроки.

Жалоба Центробанку

Можно отправить ее 3 способами:

· по почте, указав региональное подразделение организации или ее центральный офис;

· посетив пункт, где принимают в Центробанке корреспонденцию;

· открыв интернет-приемную учреждения.

Последний вариант самый простой и быстрый.

В заявлении клиент пишет:

1. Наименование обслуживающего учреждения. Дату, когда они заключали договор, также номер расчетника.

2. Действия организации – заблокировала вклад, отказалась проводить дальнейшие операции, также запросила документы. Привести список.

3. Свои действия – что собрал бумаги, отнес их менеджеру.

4. Ситуация сейчас – все застопорилось. Время прошло, ответа нет.

5. Нужна помощь – пусть учреждение само займется проблемой и даст указание для разблокировки. Или, изучив ситуацию, разъяснит клиенту причины отказа.

6. Адрес, куда направить ответ – электронную почту.

К заявлению обязательно приложить копии собранных ранее бумаг. Центробанку нужно провести самостоятельное расследование. Ответ придет обязательно.

Суд – последняя инстанция, куда вправе обратится клиент, не дождавшийся реакции Центробанка. Ему нужно собирать все поступающие уведомления, отписки, справки и прочие письма, отправляемые фин.учреждениями, посещенными им раньше.

В иске подробно описать ситуацию, действия свои и ответчика (им будет банк, заблокировавший ранее вклад). Документы станут лучшим материальным подтверждением.

Что делать, когда банк молчит

Предприниматель, выяснив о блокировке, посетил учреждение. Там потребовали собрать документы и дали список. ИП выполнил это. Менеджеры обещали уведомить его о результатах через неделю. Но прошло больше времени, организация молчит.

Придется написать жалобу и отправить ее в Центробанк. Если там проигнорируют – идти с иском в суд.

Для тех кто хочет до деталей разобраться с блокировками счетов за не сданную вовремя декларацию, советуем почитать следующие документы: Письмо Минфина от 7 июня 2019 года №03-02-07/1/41805 и Письмо Минфина от 14 июня 2019 года №03-02-08/44481.

Мнение эксперта

Андрей Хлызов, бизнесмен, организация деятельности ИП, ООО

Было, что блочили счет за декларацию. Сдали на несколько дней позже. Декларацию сдали, но со счетом начались простои, пришлось действовать жестко. Раскопали письма Минфина, в которых говорится что счет должен быть разблокирован не позднее суток после сдачи декларации. Иначе для ФНС возможны штрафы за каждый день пропущенного срока.

Причина блокировки счета банком

В основном, если сотрудники учреждения подозревают бизнесмена в проведении незаконных обналичиваний. Причем, сумма неважна, бывает блокируют при переводах 50 тысяч. Сердится на саму организацию смысла нет, она работает согласно правилам Центробанка. Лучше разобраться с причиной блокировки.

Сотрудники производят регулярную оценку работы ИП, используя несколько критериев. 130 основных прописаны в содержании Положения №375, выпущенном Банком России. Список там неполный, учреждения вправе дополнять его.

Примеры подозрительных ситуаций:

1. Заказчики переводят крупные суммы, потом ИП переводит их незамедлительно на иные вклады или же обналичивает.

2. Отправители денег – компании, не платящие налоги.

3. Бизнесмен зарегистрировал ИП недавно (прошла неделя), а крупные суммы уже поступают ему.

4. Непонятно, откуда берется прибыль. Оборот большой по счету, но ИП выплачивает работникам и подрядчикам мало, также невелики арендные расходы и коммунальные услуги. Неясно кто работает.

5. В заключенной бизнесменом сделке нет никакого экономического смысла. К примеру, перевел подрядчику 100% суммы, полученной им от заказчика.

6. Предприниматель разбил крупный платеж (600000 или миллион рублей, например) на части. Возможно, он пытается избежать внимания Росфинмониторинга.

Деятельность ИП проверяется, порой движение средств открывает полную картину. После блокировки менеджеры потребуют предъявления объяснений и подтверждающих документов.

С самозанятыми история проще, все деньги они принимают либо наличкой, либо на карту.

Вывод денег из ООО через управляющее ИП

Чтобы руководить фирмой и получать за это деньги, не обязательно числиться в штате. Компания может заключить договор на оказание услуг по управлению с другой организацией, ИП или физлицом. Возможность передавать функции единоличного исполнительного органа стороннему управляющему закреплена в статье 42 закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Самый выгодный вариант – если управляющим будет ИП на УСН 6% и в этом статусе будет управлять фирмой по договору. В этой ситуации фирма не только не переплатит по налогам, но даже сэкономит.

Пример

Компания выплатила по договору ИП-управляющему на УСН 6% 100 тысяч рублей. С них он заплатил налог 6 тысяч рублей, на руках осталось 94 тысячи.

Компания в свою очередь эти 100 тысяч включила в расходы и уменьшила налогооблагаемую базу. Если фирма была на ОСНО, то налог на прибыль уменьшился на 20 тысяч.

Таким образом, учредитель получил на руки 94 тысячи рублей, а фирме это обошлось всего в 80 тысяч.

В этом примере компания на ОСНО, а управляющий – на УСН 6%. Приведем экономию при других комбинациях:

- фирма на ОСНО, ИП тоже на ОСНО – экономия 7 тысяч;

- фирма на ОСНО, ИП на УСН15% – экономия 5 тысяч;

- фирма на УСН 15%, ИП тоже на УСН 15% – 0 рублей;

- фирма на УСН 15%, ИП на УСН 6% – 9 тысяч.

При любой комбинации этот способ вывода денег оказывается выгоднее, чем дивиденды или выплаты по трудовому договору, потому что фактически деньги выводятся без налогов, а организация оказывается еще и в плюсе. К тому же ИП без проблем могут выводить наличные со своего счета.

Но этот способ еще один из самых рискованных, хоть и законный.

Дело в том, что налоговики могут заподозрить, что под ИП «маскируется» штатный директор. Если это докажут, договор с ИП могут переквалифицировать в трудовой и доначислить НДФЛ и страховые взносы.

Чтобы этого не произошло, договор со сторонним управляющим нужно составить так, чтобы из него было видно:

- какие именно функции выполняет управляющий. Общая формулировка «управление организацией» не годится, нужно прописать функции более детально. Например, участвует в совещаниях с такой-то периодичностью, в переговорах с контрагентами, представляет интересы компании в госорганах и т.д. Договор – это в своем роде должностная инструкция управляющего, где видны все его функции, при этом из должностных инструкций штатных руководящих сотрудников нужно убрать дублирующие функции;

- из чего складывается вознаграждение. Нельзя просто указать сумму, нужна детализация и понятная методика расчета. Каждую оплату должен сопровождать отчет, из которого видно, какую работу проделал управляющий и какая сумма полагается за каждый пункт;

- требования к опыту, образованию и квалификации управляющего, и цель его привлечения.

Договор с ИП можно заключить не только на управление компанией, но и по другому поводу, например, аренда, передача интеллектуальных прав и т.д. Главное, чтобы услуги были реальными, обоснованными и документально-подтвержденными.