Среднесписочная численность работников. пример вычисления ссч

Содержание:

- Списочная численность

- Входят ли в среднесписочную численность декретники

- Внешние совместители включаются в среднесписочную численность работников

- Как посчитать среднесписочную численность в отчете фсс

- Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

- Как выйти на работу и не лишиться пособия?

- Пошаговая инструкция по расчёту среднесписочной численности работников

- Как оформляется на предприятии пребывание работника в декрете?

- Общие положения подсчета среднесписочной численности

- Расчет среднесписочной численности: совместители

- Когда нужно рассчитывать среднесписочную численность

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам. Таким образом, в списочную численность включают:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- кто находится в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- кто не явился на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- кто не явился на работу, так как выполнял государственные и общественные обязанности (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу с испытательным сроком и др.

Полный перечень работников, которых учитывают в списочной численности, приведен в пункте 82 приказа Росстата от 12 ноября 2008 года № 278.

Не включают в списочную численность работников:

- принятых по совместительству из других фирм (их учет ведут отдельно);

- выполняющих работу по гражданско-правовым договорам (подряда, об оказании услуг и др.);

- привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащие или отбывающие наказание в виде лишения свободы). При чем их учитывают в среднесписочной численности;

- написавших за явление об увольнении и не вышедших на работу до того, как истек срок предупреждения о б увольнении (их исключают из состава работников с первого дня невыхода на работу);

- собственников фирмы, не получающих на ней зарплату;

- переведенных на работу в другую фирму, если за ними не сохраняется заработная плата по прежнему месту работы, а также направленных на работу за границу;

- направленных на обучение с отрывом от работы и получающих за счет направившей их фирмы стипендию;

- с которыми заключен ученический договор на профессиональное обучение и которые за время обучения получают стипендию;

- адвокатов;

- членов кооператива, не заключивших трудовых договоров с фирмой;

- военнослужащих.

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал).

Обратите внимание: среднюю численность показывают в целых единицах (например, 1 человек)

Входят ли в среднесписочную численность декретники

В плане социально-экономического развития предприятия на будущий год численность работников предприятия показывается в среднегодовом исчислении с учетом времени их работы в течение планируемого года.

Среднегодовая численность работников рассчитывается следующим образом:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используется следующая формула:

чел.

где — численность работников на начало года;

— количество работников принимаемых или увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

Пример:

В июле принято на работу 2 человека, с октября уволен 1 человек. Численность работников на начало года 50 человек. Определить среднегодовую численность работников.

Решение:

=50+(2*5/12)-(1*3/12)=51 чел.

Ответ: среднегодовая численность составляет 51 чел.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполняется по формуле:

чел.

где 1,2,3,4 количество работников принятых или уволенных по месяцам соответственно;

3,5;2,5;1,5;0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Пример:

Численность работников на начало года 50 человек. Принято на работу в 1 квартале 4 чел. Уволен в 4 квартале 1 чел. Определить среднегодовую численность работников.

Решение:

= 50+(4*3,5/4)-(1*0,5/4)=53 чел.

Ответ: среднегодовая численность составляет 53 чел

3) если не указывается конкретное время приема или увольнения работников, то для расчета используется следующая формула:

чел

Пример:

Численность работников на начало года 50 человек. Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

Решение:

= 50+6/2=53 чел.

Ответ: среднегодовая численность составляет 53 чел

Пример:

Определить среднегодовую численность работников по следующим данным: численность работников на начало года 48 человек, в течение года принято на работу 5 человек, увольняют с работы с декабря месяца 2-х человек.

Решение:

=48+5/2-2*1/12=50 чел.

Ответ: среднегодовая численность составляет 50 чел.

Внешние совместители включаются в среднесписочную численность работников

Приказа средняя численность совместителей внешних вычисляется по правилам пропорционального учета неполного времени занятости по п. 79.3. Годовое значение рассчитывается посредством суммирования значений по месяцам и последующего деления величины на 12. Основные правила при расчете СЧ внешних совместителей:

- Учет занятости ведется в пропорции к фактически выработанному времени.

- В начале определяется общее число выработанных совместителем по факту дней – для этого общее количество выработанных дней нужно поделить на длительность дня работы.

- Затем определяется среднее число совместителей за месяц – пересчет значений на полную занятость выполняется посредством деления выработанных по факту дней на значение рабочих дней в конкретном месяце.

Входят ли внешние совместители в среднесписочную численность

Совместительство в настоящее время является достаточно распространенным вариантом организации труда. Нередко для выполнения определенного набора профессиональных функций требуется привлечение работника на неполный рабочий день.В том случае, если в организацию нанимают совместителя извне, у работодателя может возникнуть закономерный вопрос о том входят ли внешние совместители в среднесписочную численность. Рассмотрим, что представляет собой совместительство в соответствии с нормами трудового права, а также каким образом данная категория трудящихся граждан учитывается при исчислении среднесписочной численности персонала.

Кого включает списочный состав работников предприятия

Но в то же время они числятся в штате и у основного работодателя. И именно это вводит руководителей в заблуждение: могут ли они учитываться у обоих работодателей или кто-то один должен их включать в свой список при подсчёте.Прежде всего нужно разобраться, что в отчёте форме N П-4 есть отдельные пункты для показателей:

- средней численности лиц, выполняющих услуги по гражданско-правовым договорам;

- средней численности внешних совместителей;

- среднесписочной численности работников.

Подсчёт среднесписочного показателя производится на основании каждодневного учёта списочной численности коллег.

Как посчитать среднесписочную численность в отчете фсс

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Этап 5: расчет среднесписочной численности сотрудников за квартал

- внешние совместители;

- лица, находящиеся в декретном отпуске и отпуске по уходу за детьми (учитываются, но не берутся в расчет);

- работающие по договору подряда;

- сотрудники, находящиеся в неоплачиваемом ученическом отпуске.

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

До 17 марта на титульном листе формы 4-ФСС в поле «численность работников» нужно было прописывать среднесписочную численность сотрудников с учетом женщин, которые находятся в отпуске по беременности и родам, а также всех сотрудников, ушедших в отпуск по уходу за ребенком до полутора лет.

Сроки сдачи 4-ФСС в 2021 году: таблица

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний. Допустим, с 1 числа по 15 октября в компании N. работало 50 сотрудников, а с 16 по 31 число – 40 (десять человек отсутствуют по причине выхода в учебный отпуск), в ноябре и декабре число сотрудников остается прежним. Заполним нулевой отчет за 2021 год для ООО «Пышка»

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения. Однако Роструд, опираясь на статью, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20).

- Произвести расчет суммарного числа часов, которые наемные сотрудники с неполной занятостью поработали в течение одного календарного месяца.

- Затем умножить продолжительность трудового дня в компании в часах на суммарное число трудовых дней в месяце.

- Разделить полученные числа из первого пункта на второй.

Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

Также по желанию работника в трудовую книжку может быть внесена запись о совместительстве. Однако при этом существуют определенные нюансы. Обеспечить хранение документа должен основной работодатель. Если сотрудник изъявил желание отразить в книжке сведения о дополнительной работе, ему следует предоставить главному работодателю копию трудового договора. На основании этих сведений работодатель вносит информацию в документ. Среднесписочная численность: как рассчитать и для чего Исчисление среднесписочной численности может быть обусловлено различными причинами. Так, потребуется расчет данного показателя, если планируется осуществить переход на один из действующих специальных налоговых режимов.

Согласно этим документам для определения среднесписочной численности работников за месяц нужно просуммировать списочную численность работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца.Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.Определение списочной численности работников Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников.Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Входят ли совместители в среднесписочную численность?

ВниманиеВходят ли в среднесписочную численность декретницы? Как рассчитать среднюю численность внешних совместителей Все юрлица, за исключением СМП, представляют специальную форму П-4 в территориальные отделения Росстата.Этот документ содержит данные о зарплате и численности персонала.Как показывается в бланке среднесписочная численность внешних совместителей? Для раскрытия информации предназначена специальная таблица о численности, начислениях по заработку и выработанному сотрудниками времени.ВажноВ форму включены графы для внесения сведений по численности списочной (без учета внешних совместителей), численности совместителей внешнего характера по гр.3, численности лиц, занятых по ГПД. Как рассчитать среднесписочную численность внешних совместителей? Этот показатель вычисляется отдельно от остальных сотрудников по общему алгоритму.В соответствии с п

Входят ли внешние совместители в среднесписочную численность?

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.В списочную численность должны быть включены:

- все присутствующие наёмные сотрудники;

- кто не пришёл на работу из-за болезни;

- трудящиеся на испытательном сроке;

- кто находится в оплачиваемых отпусках, командировках;

- другие сотрудники, указанные в п.79 Указаний.

Соответственно, на вопрос, включаются ли внешние совместители в среднесписочную численность, можно с уверенностью ответить – нет.Это указано в п. 80 Указаний. Здесь сказано, что совместители, нанятые из сторонних организаций, не должны включаться в списочную численность.

Входят ли в среднесписочную численность внешние совместители

Оглавление

- 1 Общий порядок и формула расчета среднесписочной численности

- 2 Входят ли в общий список сотрудницы, находящиеся в декретном отпуске и внешние совместители

- 3 Пример расчета

- 4 Сколько времени занимает декретный отпуск?

Общий порядок и формула расчета среднесписочной численности Результат расчетов среднесписочной численности сотрудников вносится в специальную форму П-4 «Сведения о численности и заработной плате работников», которая была утверждена Росстатом в феврале прошлого года.Отчет является обязательным к предоставлению для предприятий с января 2017 года.Расчет подается по результатам года, до 21 января следующего периода.В случае нарушения сроков на компанию налагается штраф в размере 200 руб.

Post Views: 172

Как выйти на работу и не лишиться пособия?

По закону сотрудница, вышедшая на службу в период декретного отпуска, лишается прав на пособие по уходу за малышом. Однако в статье 256 ТК РФ оговорены условия, при которых выплаты продолжат поступать. Существует четыре варианта сохранения пособия при выходе на работу:

- Продолжение деятельности на условиях неполного рабочего времени. Для того чтобы перейти на подобную схему работы, нужно подать соответствующее заявление работодателю. В статье 93 ТК РФ указаны все нюансы работы по неполной ставке. Минимальная продолжительность трудовой недели, согласно части 2 статьи 91 ТК РФ, составляет 40 часов. Все, что меньше этой планки, и будет считаться неполным рабочим днем. Уменьшать трудовые часы можно по-разному. К примеру, это предоставление дополнительного выходного, сокращение продолжительности трудового дня. Зарплата в этом случае будет рассчитываться на основании отработанного времени или исполненного объема работ. Данное правило установлено частью 2 статьи 93 ТК РФ.

- Продолжение работы на дому. Если женщина работает внештатно, на дому, она также не утрачивает права на пособие. Для изменения условий труда нужно заключить новый трудовой договор или приложение к нему.

- Работа по гражданско-правовому договору. В этом случае также ничего не будет препятствовать одновременному получению средств и нахождению на работе. Стороны могут заключить между собой, к примеру, договор об оказании услуг.

- Переоформление пособия на другого члена семьи. Данная возможность также оговорена статьей 256 ТК РФ. В частности, пособие может получать любой близкий родственник малыша, занимающийся уходом за ним. К примеру, его можно переоформить на папу малыша или бабушку. Нужно помнить, что получать социальные выплаты может только официально трудоустроенное лицо. На несколько человек оформить пособие нельзя.

Очевидно, что выход на работу в редких случаях обозначает потерю пособия. Даже если женщина хочет трудиться полный день, она вправе заключить с работодателем гражданско-правовой договор. В этом случае трудовое время никак не ограничивается.

Какой вариант будет наилучшим?

Выбор варианта зависит от того, чего именно хочет женщина. Если она желает работать без ограничений, полную трудовую неделю, имеет смысл оформлять гражданско-правовой договор. Если же молодая мама желает выйти на работу, но пока не может трудиться полноценно, вполне удобным вариантом является сокращение рабочего дня.

Пошаговая инструкция по расчёту среднесписочной численности работников

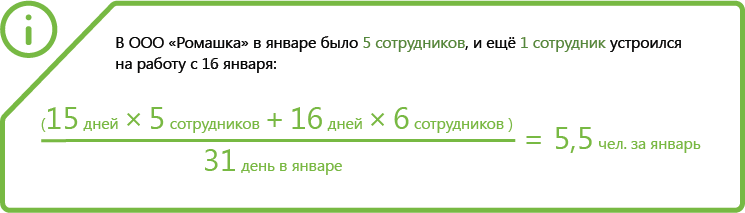

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

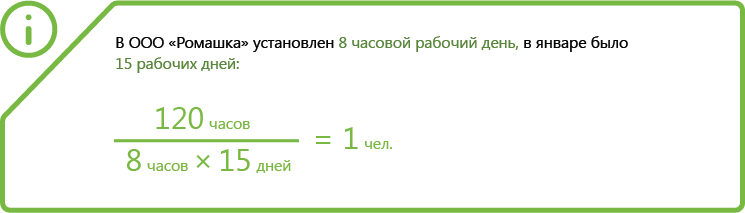

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Как оформляется на предприятии пребывание работника в декрете?

Сотрудники предприятия, имеющие детей до трех лет, могут оформить отпуск по уходу за ребенком. Право на отпуск предоставляется матери или отцу или другому родственнику, осуществляющему по факту уход за ребенком.

Работающие граждане предоставляют работодателю пакет документов:

- Заявление на предоставление отпуска по уходу за ребенком до 3 лет и назначение пособия на ребенка до 1,5 лет.

- Справку с места работы второго родителя, что он не получает пособие на этого ребенка. Для других родственников — справки от обоих родителей.

- Свидетельство о рождении ребенка.

- Свидетельства на ранее родившихся детей (для расчета пособия на ребенка). На второго и последующих детей пособие будет отличаться в большую сторону.

На основании перечисленных документов, на предприятии издается приказ о предоставлении отпуска сотруднику по уходу за ребенком. Продолжительность отпуска рассчитывается от даты написания заявления до достижения ребенком 1,5 лет. По желанию сотрудника отпуск может быть продлен до 3 лет.

Сотрудник в любой момент может прервать отпуск и выйти на работу на полный или неполный рабочий день. На следующем этапе бухгалтер рассчитывает размер пособия на ребенка до полутора лет.

В табеле учета рабочего времени отмечается отпуск по уходу за ребенком до достижения им возраста трех лет по форме Т-13 (утверждена Постановлением Госкомстата России от 05.01.2004 N 1).

Подробнее об оформлении отпуска мы рассказывали в этой статье, а о том, как рассчитывается пособие и о других нюансах вы можете узнать тут.

Общие положения подсчета среднесписочной численности

Среднесписочное количество работающих не идентично численности сотрудников, утвержденных штатным расписанием. Порядок определения среднесписочной численности (СЧ) установлен Росстатом в приказе от 26.10.2015 № 428 в редакции, принятой 06.02.2017.

При расчете среднесписочного показателя используются принципы:

- Подсчет лиц за месяц производится в каждый календарный день, включая выходные или праздничные дни.

- Численность сотрудников нерабочего дня определяется по предшествующему выходному рабочему дню. Аналогично учитывается количество лиц при возникновении нескольких нерабочих дней.

- Лицо, имеющее выходной день в соответствии с графиком исполнения обязанностей, включается в расчет по данным предшествующего дня.

- Показатель выводится по результатам месяца. По данным каждого месяца выводится показатель за любой период с начала года.

- Численность устанавливается в целых единицах с округлением в большую или меньшую сторону в зависимости от величины дробного показателя.

Основанием для получения данных о количестве работников служит информация из табелей, кадровых приказов по предприятию. Ответственному работнику необходимо иметь сведения о лицах, которым установлен неполный трудовой день. В основе данных о среднесписочном числе работников лежит списочная численность – количество лиц, числящихся в организации или ИП в конкретный день.

Бланк 4ФСС на 2021 год

Расчет среднесписочной численности: совместители

В ряде случаев компании необходимо определить значение среднесписочной численности (ССЧ). Совместители при расчете учитываются или таких работников нужно игнорировать? Если эту категорию сотрудников учитывать, то в каком порядке это делать? В двух словах на эти вопросы не ответить. Читайте в материале о совместителях для расчета среднесписочной численности работников.

Для чего рассчитывают среднесписочную численность работников

В срок не позднее 20 января работодатели представляют в свою ИФНС сведения о среднесписочной численности работников. В этот раз сдать отчет нужно не позднее 21 января 2021 года.

Подробнее об этом см. «Срок сдачи отчета о среднесписочной численности в 2021».

Помимо этого ССЧ пригодится чтобы:

- заполнить расчет по страховым взносам;

- составить форму 4-ФСС;

- подтвердить возможность подачи налоговых деклараций на бумажных носителях информации (право на подачу отчетов на «бумаге» не распространяется на плательщиков НДС. Такие компании обязаны сдавать декларации по налогу на добавленную стоимость в электронном виде вне зависимости от численности персонала);

- подготовить статистическую отчетность.

Общий порядок расчета

Существует специальный алгоритм определения среднесписочной численности. Для этого поэтапно определяют:

- списочную численность за каждый день месяца;

- среднесписочную численность работников, которые трудятся полный рабочий день за каждый месяц;

- среднесписочную численность сотрудников, которым установлено неполное рабочее время за каждый месяц;

- среднесписочную численность всех работников за каждый месяц;

- среднесписочную численность за требующийся период (например, год).

Производя расчеты, кадровик обязательно задастся вопросом про совместителей при расчете среднесписочной численности.

Отчет о средней списочной численности для ИФНС представляется в налоговую один раз в год. Его нужно сдать не позднее 20 января года, следующего за отчетным. так должны поступать компании, функционирующие более года.

Что касается недавно созданных организаций, то они должны подавать сведения не позже 20-го числа месяца, следующего за месяцем их госрегистрации (п. 3 ст. 80 НК РФ).

Как понять — совместитель или не совместитель?

Для того чтобы правильно учесть совместителей, научимся отличать их от тех, кто тоже может работать неполное время, но при этом совместителем не является.

Не относятся к совместителям и работникам с неполным временем:

- Те, для кого установлен «короткий день» на основании действующего законодательства. Если посмотреть, таких групп довольно много. В первую очередь это «вредники» и «опасники», чьи условия труда относятся к 3 и 4 степени риска. Имеют право на сокращенный рабочий график и работающие инвалиды, и работники моложе 18 лет. Часто продолжительность рабочего времени сокращается для медиков, педагогов и подобных категорий трудящихся (сокращения предусматриваются федеральными законами);

- Те, кто вынужден работать не на полную ставку временно, по инициативе работодателя.

При расчете среднесписочной люди из обеих этих групп учитываются как целые единицы.

Внутри или извне?

Второй важный момент касается разделения совместителей на внешних и внутренних.

Внутренние совместители — это штатные работники, выполняющие, помимо обязанностей по своей должности, дополнительную работу на условиях совмещения «внутри» одной организации.

Внешние совместители — соответственно, числятся по основному месту работы в одной организации, а дополнительно работают в другой, и совмещение официально оформлено. Вот для этой другой организации они и будут считаться внешними.

По общему правилу, рассчитывая ССЧ, нужно учитывать работников, с которыми заключены трудовые договора. Казалось бы, внешние совместители при расчете среднесписочной численности для налоговой под это определение подходят. Но не тут то было!

Сотрудников, для которых основным местом работы является другая организация, учитывать не нужно. Таково требование действующего законодательства (подп. «а» п. 78 Указаний, утв. приказом Росстата от 22.11.2021 № 772). А внутренние совместители учитываются при расчете среднесписочной численности как одна единица (по своему основному месту).

Посчитаем совместителей для среднесписочной

Резюмируя все выше сказанное, приходим к заключению, что ставка любого совместителя в классический расчет ССЧ для налоговой и статистики просто не включается.

Пример

В связи с расширением деятельности фирма расширяет бухгалтерию и вводит в штатное расписание должность «Бухгалтер ТМЦ» с 01.01.2021. В январе работу по должности продолжали выполнять 2 внешних совместителя, каждый по 0,5 ставки.

Когда нужно рассчитывать среднесписочную численность

При подготовке отчетности

Подача ежегодных сведений в ИФНС

Ежегодно все компании и ИП с работниками обязаны сдавать в налоговую инспекцию Сведения о среднесписочной численности персонала. Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года за предыдущий год. Если организация открывает обособленное подразделение, отчитаться о среднесписочной численности нужно в ИФНС по местонахождению головного офиса. В отчете учитывают всех работников: головного офиса, и филиалов.

Подготовка и сдача форм 4-ФСС и РСВ

Большинство компаний являются плательщиками страховых взносов.

По взносам на обязательное страхование от несчастных случаев и профзаболеваний компании отчитываться по форме 4-ФСС. По взносам на пенсионное страхование организации сдают расчет по форме РСВ. В форме 4-ФСС и в расчете РСВ нужно указывать среднесписочную численность персонала.

Для того, чтобы отчитаться на бумаге

Несмотря на то, что большинство компаний уже полностью перешли на электронную отчетность, еще остаются маленькие фирмы, для которых за покупка программ по сдаче электронной отчетности – необоснованное расходование денежных средств.

По состоянию на начало 2021 года, отчитаться на бумаге могут только те компании, у которых среднесписочная численность не превышает 10 человек включительно. Все остальные отчитываются только в электронном виде.

С 2021 даже самые маленькие компании обязаны перейти на электронный формат отчетности. Правда, для у них будет возможность составить сдать отчетность через интернет – на сайте налоговой.

Для применения льгот и перехода на спецрежим

Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Налоговые льготы, которые зависят от среднесписочной численности

| Налог | Статья НК РФ | Льгота |

| НДС | Подпункт 2 пункта 3 статьи 149 НК РФ | От НДС освобождены: реализация товаров, работ, услуг общественными организациями и союзами инвалидов, если инвалиды и их представители составляют не менее 80 процентов от численности персонала. Реализация товаров, работ услуг организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов. Реализация государственными и муниципальными унитарными предприятиями, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда не менее 25 процентов. |

| Прибыль | Статья 259 НК РФ | ИТ-компании, могут учесть расходы на приобретение ЭВМ (без амортизации), если среднесписочная численность работников за отчетный период составляет не менее 50 человек. |

| Прибыль | Статья 264 НК РФ | Списать расходы на соцзащиту инвалидов могут компании, у которых инвалиды составляют не менее 50 процентов, и доля расходов на оплату их труда составляет не менее 25 процентов |

| Налог на имущество | Статья 381 НК РФ | От налога освобождены организации и союзы инвалидов, среди членов которых инвалиды составляют не менее 80 процентов, — в отношении имущества, используемого ими для осуществления их уставной деятельности/ |

| Земельный налог | Статья 395 НК РФ | Освобождены от земельного налога организации и союзы инвалидов, в которых инвалиды и их представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности |

Право на применение спецрежимов в зависимости от численности персонала

| Спецрежим | Статья НК РФ | Требование |

| УСН | Статья 346.12 НК РФ | Не вправе применять УСН организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов |

| ЕНВД | Статья 346.26 НК РФ | На уплату единого налога не вправе переходить организации и ИП, средняя численность работников которых за предшествующий календарный год, превышает 100 человек. |