Штраф за отсутствие онлайн-кассы у ип и ооо

Содержание:

- Штрафы за неправильную работу с установленными онлайн-кассами

- Для кого установка онлайн-ККТ в 2020 году не является обязательной?

- Штраф за онлайн-кассы для ООО

- Штрафы за отсутствие контрольно-кассового аппарата

- Какая ответственность и какой штраф предусмотрены в Административном Кодексе РФ

- Основные положения налогового законодательства

- Наказание и штрафы за отсутствие онлайн-касс

- Когда получится избежать штрафов за онлайн-кассы

- Случаи освобождения от установки новых кассовых аппаратов

- Какой штраф предусмотрен в УК РФ, если нет ИП

- Административная ответственность

- Оплата штрафа

- Категории нарушений при работе с кассовыми аппаратами

- Нелепые штрафы, которые присудили в 2021 году за онлайн-кассы

Штрафы за неправильную работу с установленными онлайн-кассами

Бизнесмен вправе обжаловать решение о наказании в суде

Закон устанавливает размеры штрафных санкций для предпринимателей, если будет выявлено, что онлайн-касса работает с нарушениями действующих правил.

Так, к примеру, если ККТ не соответствует требованиям закона (некорректно зарегистрирована либо используется неподходящий фискальный накопитель), ИП заплатит штраф в размере от 1,5 до 3 тыс. рублей. Несколько выше размер взыскания для юрлиц — величина штрафа будет составлять от 5 до 10 тыс. рублей.

Аналогичные санкции будут действовать для ИП и ООО в случае, если данные регистрации своевременно не были переданы в ФНС.

Для кого установка онлайн-ККТ в 2020 году не является обязательной?

ФЗ-54 устанавливает перечень видов коммерческой деятельности, при осуществлении которой не требуется использование онлайн-ККТ. Так, от обязательного приобретения ККМ и штрафных санкций освобождаются:

- бизнесмены, основным видом деятельности которых является реализация печатной продукции или разносная торговля (в том числе, на ярмарках, в выставочных комплексах, за исключением магазинов, палаток);

- юридические лица, торгующие ценными бумагами;

- ИП и ЮЛ, обеспечивающие питание сотрудников и учащихся образовательных организаций;

- предприниматели, осуществляющие торговлю разливными напитками и мороженым через киоски, торговлю овощами (в том числе – сезонным ассортиментом), молоком, растительным маслом, квасом;

- компании, занимающиеся покраской и ремонтом обуви, ключей и иной металлической галантереи;

- ИП и ЮЛ, реализующие художественные изделия и изделия народного промысла.

Кроме того, ККТ не применяется при предоставлении услуг носильщиков на Ж/Д вокзалах, присмотре и уходе за инвалидами, пожилыми людьми, детьми и больными, сдаче объектов недвижимого имущества (в том числе – машиномест) в аренду.

Вышеуказанные категории налогоплательщиков вправе не приобретать онлайн-ККМ нового образца, если соблюдаются следующие условия:

- Общий размер торговой площади составляет не более 150 квадратных метров.

- При выполнении работ не используется труд наемных сотрудников.

- Бизнесмен не осуществляет реализацию товаров, отнесенных к подакцизным (спиртосодержащая, алкогольная продукция, табак, этиловый спирт и др.).

Обратите внимание: согласно Федеральному закону, не могут быть оштрафованы за неприменение онлайн-касс владельцы аптечных пунктов, расположенных в сельских местностях. Если индивидуальный предприниматель осуществляет любой их видов деятельности в труднодоступных районах (обязательное условие – численность населенного – не более 10 000 человек), он может не устанавливать кассу нового образца, однако обязуется выписать чек по требованию покупателя

Важно: если при работе онлайн-кассы произошел сбой, возникновения проблем с налоговой службой можно избежать

Для этого достаточно устранить проблему и самостоятельно сформировать чек коррекции, указав все неучтенные суммы

Важно: если при работе онлайн-кассы произошел сбой, возникновения проблем с налоговой службой можно избежать. Для этого достаточно устранить проблему и самостоятельно сформировать чек коррекции, указав все неучтенные суммы. Новая редакция ФЗ определяет, что бизнесмены вправе избежать наказания и добровольно сообщить о правонарушении до его выявления

При этом необходимо соблюсти два условия: на дату обращения ИФНС не должна располагать информацией о факте нарушения, ИП или ЮЛ должно предоставить подтверждающие документы

Новая редакция ФЗ определяет, что бизнесмены вправе избежать наказания и добровольно сообщить о правонарушении до его выявления. При этом необходимо соблюсти два условия: на дату обращения ИФНС не должна располагать информацией о факте нарушения, ИП или ЮЛ должно предоставить подтверждающие документы.

В случае, когда ООО или ИП не успели проинформировать ИФНС о факте правонарушения и оно было выявлено сотрудниками инспекции в ходе проведенных проверок, наказание устанавливается в виде 1/3 от размера минимального штрафа. Обязательное условие – исправление и устранение правонарушений.

Подскажем как организовать процесс маркировки обуви

Оставьте заявку и получите бесплатную консультацию.

Популярные онлайн-кассы под ФЗ-54

Штраф за онлайн-кассы для ООО

Юридическое лицо платит бо́льшие суммы штрафа за отсутствие кассы. Неприменение ККТ будет стоить три четверти или полную сумму, на которую был произведён расчёт, но не меньше 30 тыс. руб. Повторное нарушение на сумму от 1 млн руб. карается остановкой деятельности на 90 суток.

Несоответствие ККТ требованиям, неправильная регистрация или использование стоят юридическому лицу от 5 до 10 тыс. руб.

Непредоставление сведений ФНС обернется для ООО штрафом или той же суммой. Если покупатель остался без чека, юридическому лицу грозит штраф на сумму до 10 тыс. руб.

Контролирующий орган может оштрафовать и организацию, и ответственное должностное лицо (или несколько), что увеличит расходы.

Штрафы за отсутствие контрольно-кассового аппарата

Степень ответственности ИП и организаций за неприменение онлайн касс определяется Кодексом об административных правонарушениях РФ. Размер штрафов – величина нестабильная, поскольку зависит от полученной предпринимателем выручки в период выявленных нарушений. К примеру, если ИП должен был установить в магазине новый кассовый аппарат с 1 июля, но сделал это только 5 числа, то за основу для вычисления суммы штрафа нужно взять выручку за все 5 дней – с 1 по 5 число включительно.

Помимо отсутствия онлайн кассы существует и ряд других нарушений, за которые нарушители также несут ответственность перед Законом.

Таблица. Штрафы за нарушение 54-ФЗ.

| Вид нарушения | Степень ответственности ИП и должностных лиц | Степень ответственности организации (предприятия) |

| Осуществление деятельности без применения онлайн касс после установленного законодательством срока | ¼ — ½ от суммы полученной выручки, но не менее 10 тысяч рублей | 75%-100% выручки предприятия, но не менее 30 тысяч рублей |

| Повторное нарушение законодательных норм и требований при условии, что выручка за оба раза превышает сумму в 1 миллион рублей | Дисквалификация предпринимателя на срок от 1 до 2 лет | Закрытие магазина на срок до 3 месяцев |

| Использование онлайн кассы, которая не соответствует требованиям законодательства РФ (зарегистрирована ненадлежащим образом, встроенный неподходящий фискальный накопитель и т.д.) | Предупреждение или 1,5 – 3 тысячи рублей | От 5 до 10 тысяч рублей |

| Покупателю не выдали бумажный чек или не отправили электронный, когда он об этом просил и предоставил свой адрес электронной почты | Предупреждение или 2 тысячи рублей | Предупреждение или 10 000 рублей |

| По запросу ФНС не подали требуемые документы | Предупреждение или 1,5 – 3 тысячи рублей | Предупреждение или от 5 до 10 тысяч рублей. |

Важно! Наказание в виде предупреждения от налоговой применяется к нарушителям 54-ФЗ при условии, что ИП или компания относятся к субъектам малого или среднего бизнеса, и это было их первое нарушение. Если оно было повторное, то предупреждение возможно только в случае, когда предыдущее несоблюдение законодательных норм и требований было не раньше, чем 12 месяцев назад. Крупные предприятия налоговая штрафует без предупреждения.

Крупные предприятия налоговая штрафует без предупреждения.

Пример. Предприниматель Головин Н.А. согласно Федеральному Закону №54 «О применении контрольно-кассовой техники..» должен был установить онлайн кассу в своем магазине. Но он не спешил выполнять это требование. За время работы без применения современных ККМ магазин получил выручку в размере 360 тысяч рублей. Следовательно, согласно второй части статьи 14.5 Кодекса об административных правонарушениях РФ, ИП Головин Н.А. должен будет заплатить штраф за отсутствие онлайн кассы в сумме от 90 до 180 тысяч рублей (¼ — ½ от суммы полученной выручки).

Пример. Кассир в кафе «Сеньорита» отказал посетителю в его просьбе отправить электронный чек смс-сообщением на указанный клиентом номер телефона. В данном случае, если посетитель кафе напишет соответствующую жалобу, налоговая выпишет предупреждение руководству. Если подобный случай повторится на протяжении первого года с момента получения предупреждения, согласно части 3 статьи 14.5 КоАП РФ, директору кафе придется заплатить штраф, размер которого составит 2 тысячи рублей.

Использование кассового аппарата, не соответствующего требованиям закона 54-ФЗ, согласно письму ФНС РФ № ЕД-4-20/1602 (от 31 января 2017 года) приравнивается к отсутствию онлайн кассы и также влечет за собой наказание в виде предупреждения или наложения штрафа. К числу ККТ, не соответствующим требованиям российского законодательства, относятся:

- устаревшие модели кассовых аппаратов с ЭКЛЗ;

- устройства с неподходящим финансовым накопителем;

- неправильно зарегистрированные ККМ и др.

Важно! Не является нарушением использование устаревшей модели ККТ, если она была модернизирована и повторно зарегистрирована в ФНС.

Какая ответственность и какой штраф предусмотрены в Административном Кодексе РФ

Рассмотрим сущность указанных нарушений и предусмотренные за их совершение санкции по закону.

За неиспользование онлайн-кассы (если товар продан без фискализации)

Итак, первое правонарушение — отпуск товара без фискализации на онлайн-кассе. Возможные разновидности такого правонарушения:

- прием денежных средств от покупателя при последующем неосуществлении пробития полученной суммы на онлайн-кассе;

- частичная фискализация суммы, полученной от покупателя (прием одной суммы, а отражение в чеке — меньшей);

- неправомерное использование альтернатив онлайн-кассам;

- пробитие чека на кассе старого образца — с ЭКЛЗ (которые по закону не могут применяться с 1 июля 2017 года).

Во всех указанных случаях в отношении хозяйствующего субъекта ФНС может инициировать санкции (п. 2 и п. 3 статьи 14.5 КоАП РФ):

- В виде штрафа:

- выписываемого на директора магазина либо иное должностное лицо (к ним приравнивается и собственник магазина в лице ИП) — в величине 25-50% от суммы, в отношении которой не осуществлена фискализация на онлайн-кассе (но не менее 10 000 рублей);

- выписываемого на торговое предприятие как юрлицо — в величине 75-100% от суммы, в отношении которой не осуществлена фискализация (но не менее 30 000 рублей).

- При повторном нарушении (при котором не осуществлена фискализация суммы в 1 млн. руб. и больше):

- в виде дисквалификации (принуждения к прекращению деятельности) должностного лица хозяйствующего субъекта на 1-2 года;

- в виде приостановки деятельности хозяйствующего субъекта на 90 дней.

Если сумма, не проведенная через кассу, не превысила 1 млн. рублей, то по логике норм КоАП РФ, приведенных выше, применяется только штраф в указанных выше величинах.

Следующее отмеченное нами нарушение — неприменение альтернатив онлайн-кассам. То есть — невыдача товарного чека (по запросу покупателя) или БСО (в любом случае — даже если клиент не попросил). Такое нарушение приводит ровно к тем же правовым последствиям, о которых сказано выше. В качестве измерителя штрафа рассматривается сумма, по которой не выдан товарный чек или БСО.

Если ККТ не соответствует требованиям закона или работает с нарушением действующих правил

Следующий тип нарушения — применение онлайн-кассы, которая не соответствует требованиям, установленным законом. Например, это может быть когда онлайн-касса:

- не зарегистрированная в установленном порядке в ФНС;

- с некорректно открытой (закрытой) сменой;

- неисправная (неспособная передать фискальные данные в ОФД).

В указанных случаях и иных, которые позволяют квалифицировать нарушение как применение онлайн-кассы, не соответствующей требованиям законодательства, ФНС может применить к хозяйствующему субъекту санкции в виде (п. 4 статьи 14.5 КоАП РФ):

- Предупреждения.

- Штрафа:

- на должностное лицо (либо ИП) — в величине 1 500 — 3 000 рублей;

- на торговое предприятие как на юрлицо — в величине 5 000 — 10 000 рублей.

Принципиальное отличие рассматриваемого нарушения от предыдущих (штрафуемых, очевидно, гораздо серьезнее) в том, что в данном случае предполагается использование устройства, соответствующего всем признакам онлайн-кассы. То есть — внесенного в реестр ККТ и имеющего фискальный накопитель. А если вместо онлайн-кассы используется что-то другое, то применение подобного устройства рассматривается как неосуществление фискализации выручки — и в отношении такого действия ФНС применяет санкции по п. 2 и 3 ст. 14.5 КоАП РФ.

Если не отправлен электронный чек (не выдан бумажный)

И еще одно возможное правонарушение в применении онлайн-касс связано с невыдачей покупателю чека. Он может быть:

- электронным (правонарушение — отказ хозяйствующего субъекта от отправки покупателю электронного чека на предоставленные контакты (e-mail или телефон));

- бумажным (правонарушение — невыдача чека, вне зависимости от наличия требования от покупателя).

При всех указанных правонарушениях, связанных с невыдачей чека, ФНС инициирует в отношении магазина санкции в виде (п. 6 ст. 14.5 КоАП РФ):

- Предупреждения.

- Штрафа:

- на должностное лицо (или ИП) — в величине 2 000 рублей;

- на торговое предприятие как на юр. лицо — в величине 10 000 рублей.

В некоторых случаях хозяйствующий субъект — при наличии формальных оснований для штрафа, вправе рассчитывать на то, что ФНС все же не будет инициировать предусмотренные нормами КоАП РФ санкции.

Видео — какой штраф, если нет онлайн-кассы, или нарушен порядок применения ККТ(комментарии к ст. 14.5 КоАП РФ):

Основные положения налогового законодательства

- реализация бумажных журналов, газет и прочих изданий, а также других товарных позиций, если на первые изделия приходится от 50% товарооборота;

- реализация ценных бумаг;

- продажа билетов для участия в лотерее;

- мероприятия по продаже проездных билетов в салоне транспортного средства;

- общественное питание в образовательных заведениях;

- осуществление торговой деятельности на условиях ярмарок;

- торговля не стационарного (выносного или передвижного) типа;

- продажа мороженого и напитков в киосках;

- реализация напитков из цистерн на автомобильной основе;

- пункты, осуществляющие прием от населения утилизированного сырья, посуды из стеклянного материала;

- ремонт обувных изделий, их окраска;

- производство галантереи из металла и ключей;

- услуги вспашки земли;

- передача в наем собственных помещений, при котором в качестве собственника и арендодателя выступают ИП.

В пункте 6 отмечено, что ККТ может не использоваться в ходе оказания фармацевтических услуг, в ходе реализации религиозной литературы и проведения обрядов. В пункте 9 отмечено, что техника не используется в процессе проведения расчетных операций в безналичной форме. Пункт 10 позволяет не использовать ККТ фирмами, осуществляющими предоставление услуг органов государственной власти. Пункт 12 содержит сведения о возможности отказа от применения ККТ со стороны государственных библиотек.

Наказание и штрафы за отсутствие онлайн-касс

Новый закон ввел не только порядок работы с кассовыми аппаратами, но и систему санкций, принимаемых к нарушителям. Они предполагают штрафы за различные проступки, связанные с недолжным использованием ККТ, с ее полным отсутствием, с отсутствием передачи данных с ККТ в ФНС. Все меры прописаны в Кодексе Российской Федерации «Об административной ответственности» статье 14.5 «Неприменение ККТ». Стоит сказать, что ранее санкций было всего две. Теперь их пятнадцать.

Перечень штрафов содержит:

- штрафы за неприменение кассовых аппаратов;

- штрафы за применение онлайн-касс, не соответствующих требованиям действующего законодательства;

- штрафы за ненаправленные кассовые чеки в электронном виде;

- штрафы за непредставление данных в Федеральную налоговую службу;

- отдельные штрафы.

Преимущества и сроки перехода на новую систему ККТ

Преимущества и сроки перехода на новую систему ККТ

Штрафы за неприменение кассовых аппаратов

Санкции, применяемые к юридическим лицам, которые не используют ККТ, но обязаны это делать следующие:

- Для юр.лиц от ¾ размера суммы расчета до 1 размера суммы расчета (но не менее 30 тысяч рублей).

- Для должностных лиц от ¼ размера суммы расчета до ½ размера суммы расчета (но не менее 10 тысяч рублей).

Если ИП или лицо повторно нарушило закон, а общая сумма расчетов составила один миллион рублей и более, то должностное лицо дисквалифицируется на один или два года, а юридическое лицо приостановит свою деятельность на 3 месяца.

Если при работе применяется онлайн-касса без фискального накопителя, аппарат не подключен к интернету или формирует чековые документы ненадлежащего образца, то на с юридического лица взыскивается штраф размером:

- До 3 тысяч рублей на должностное лицо.

- До 10 тысяч рублей на само юридическое лицо.

Штрафы за непредставление кассовых чеков в электронном виде

Если ИП или организация не передают покупателю чек по первой его просьбе в бумажном или электронном виде, то:

- Должностное лицо обязано выплатить штраф в размере двух тысяч рублей;

- Юридическое лицо должно погасить административные санкции на сумму до 10 тысяч рублей.

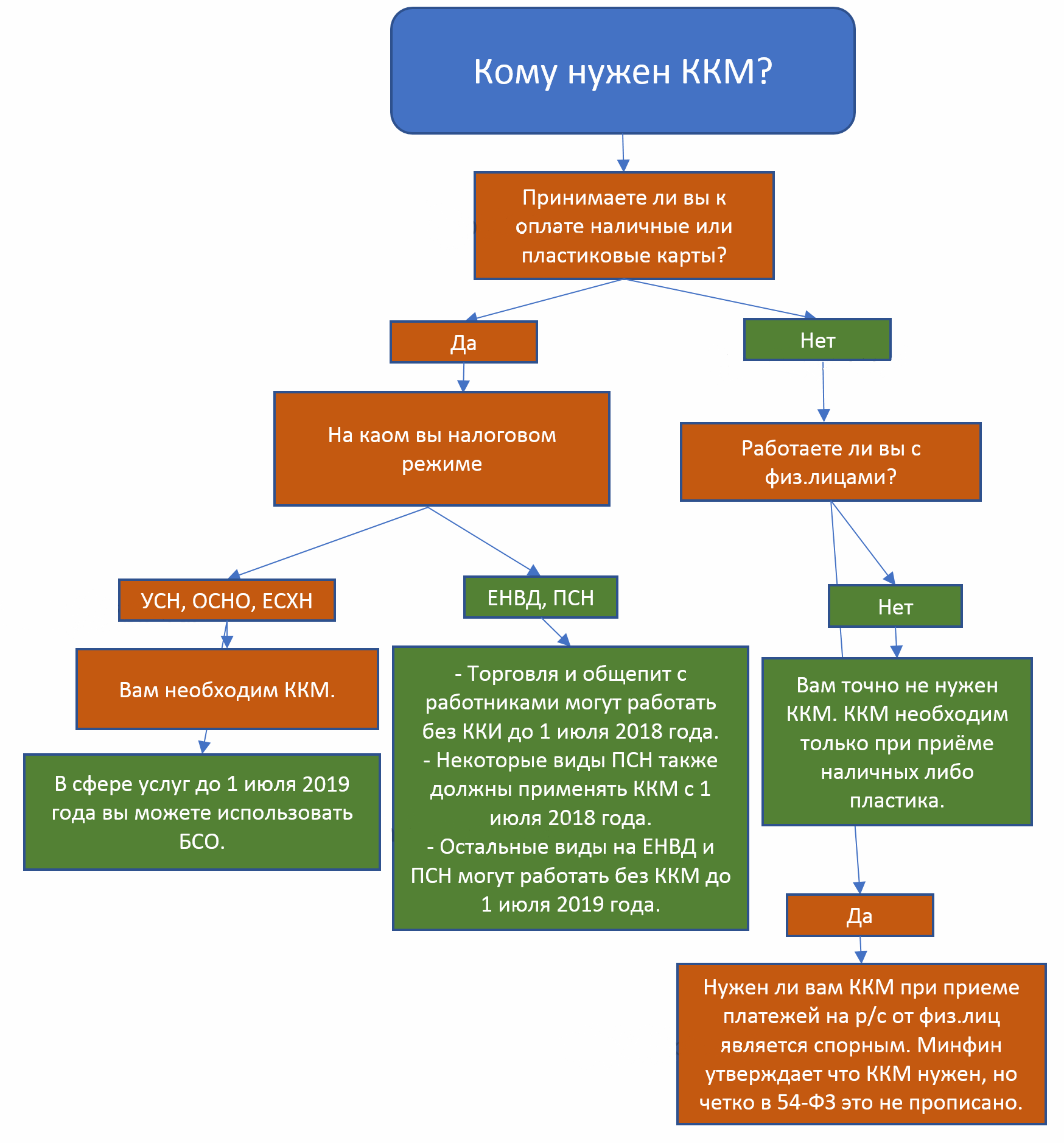

Кому нужен ККМ в 2019

Кому нужен ККМ в 2019

Штрафы за непредставление данных в ФНС

Если срок передачи данных в налоговую службу от юридического лица через оператора фискальных данных нарушен или лицо отказалось предоставлять данные, то:

- На него налагается штраф до 10 тысяч рублей.

- На должностное лицо — до 3 тысяч рублей.

Отдельные штрафы

Предусмотрены также отдельные штрафные санкции для:

- Операторов фискальных данных.

- Производителей контрольно-кассовой техники и фискальных накопителей.

- Организаций-экспертов.

Важно! Даже если правонарушение было совершено, есть возможность избежать наказания. Для этого следует сообщить о нем на добровольной основе и исправить его в срок до назначение наказания из налоговой службы

Чтобы не попасть под штрафные санкции, следует придерживаться официальных инструкций от ФНС

Чтобы не попасть под штрафные санкции, следует придерживаться официальных инструкций от ФНС

Когда получится избежать штрафов за онлайн-кассы

На онлайн-кассу может пожаловаться любой в мобильном приложении налоговой или на сайте ФНС. Налоговый орган вправе провести проверку по собственной инициативе, на основании внутреннего поручения о проверке. Проверки касс не относятся к налоговым, поэтому проходят по отдельным правилам, описанным в Приказах Минфина 132н и 133н от 17.10.11 и ст. 7 закона о ККТ.

ФНС проверяет двумя способами:

- Приходит в магазин.

Часто процесс контрольной закупки инспектор снимает на видео и только потом сообщает о факте поверки. Кроме отсутствия онлайн-касс, на таких проверках часто выявляют неоформленных сотрудников. Например, если в чеке указан кассир Иванов, а по факту чек выдает Петров.

- Анализирует документы удаленно.

ФНС сравнивает, не расходятся ли данные, полученные от онлайн-касс, с отчетностью, поступлениями выручки на расчетный счет. Часто такие проверки автоматизированы, проходят без участия инспектора.

Выявить нестыковки данных о продажах с тем, что кассы передали в налоговую, можно заранее в . Программа выгрузит суммы пробитых чеков в вашу учетную систему и поможет выявить ошибки до того, как их обнаружит налоговая.

Сверка чеков с данными о продажах

Автоматизировать

Какие документы выдают при проверке

- Акт проверки.

Его составляют на месте при контрольной закупке, в остальных случаях присылают почтой.

- Протокол об административном правонарушении.

Описывает обнаруженные нарушения. Оштрафовать смогут только за нарушения, которые в нем указаны. Иначе штраф получится отменить.

- Постановление о привлечении к административной ответственности.

Он устанавливает размер наказания, поэтому обычно оспаривают только этот документ.

Как оспорить привлечение к административной ответственности за нарушения с онлайн-кассами

Во всех документах, которые налоговая выдает по факту проверки, лучше ставить не только подпись о получении, но и указывать фразу «не согласен». Отсутствие возражений налогоплательщика суды часто расценивают как согласие с привлечением к ответственности и отказывают даже в снижении штрафа.

Заявление об отмене постановления о привлечении к административной ответственности можно обжаловать в течение 10 суток с момента получения. Его подают в Управление налоговой инспекции или сразу в суд. Если подать и туда и туда, жалобу будет рассматривать только суд.

Если нарушение связано с осуществлением предпринимательской деятельности, подаем иск в Арбитражный суд, что соответствует ч. 3 ст. 30.1 КоАП РФ. В остальных случаях иск подают в суд общей юрисдикции. В какой суд обжаловать постановление о привлечении, часто пишут в тексте постановления. Или информацию можно уточнить у инспектора, составившего документ.

Случаи освобождения от установки новых кассовых аппаратов

Полнота применения законодательства невозможна без существующих исключений, учтенных и подкрепленных правовыми нормами. Любой закон может быть невозможным для применения для разных отраслей или сфер деятельности по тем или иным причинам. В связи с этим существует ряд условий, при которых некоторые предприниматели и виды деятельности могут повременить с приобретением новых контрольно-кассовых аппаратов.

| Субъекты, освобожденные от новой ККТ | Условия освобождения |

| Организации и предприниматели, ведущие свою деятельность в удаленных районах нашей страны с населением, не превышающим 10 тыс. человек. | Список населенных пунктов, утверждается уполномоченным органами власти |

| Организации, оказывающие услуги населению носящие религиозный характер | Все услуги организаций, зарегистрированных и ведущих деятельность в рамках религии, находятся на специальном правовом режиме |

| Фармацевтические организации, аптечные пункты и все организации, имеющие лицензию по предоставлению фармацевтических услуг, находящихся в труднодоступных регионах | При отсутствии необходимого технического оснащения (интернет, ККТ, телефонные линии и т.д.);

Организация не реализует подакцизные товары |

| Организация, чья специфика деятельность подпадает под утвержденный законодательством список | Организация не реализует подакцизные товары |

Какой штраф предусмотрен в УК РФ, если нет ИП

Незаконное предпринимательство, помимо прочего, также является уголовным преступлением. Оно преследуется по статье 171 УК РФ. Квалификация будет идти в зависимости от размеров причинённого ущерба. Если сумма оценивается в 1,5 миллиона и до 6, то ущерб признаётся крупным. Всё, что больше 6 миллионов рублей, будет считаться особо крупным.

Штраф при крупном ущербе полагается до 300 тысяч. Если же речь идёт об особо крупном ущербе, то заплатить придётся в пределах от 100 и до 300 тысяч. Кроме того, при возбуждении уголовного дела вам угрожают следующие санкции:

- принудительные работы;

- исправительные работы;

- арест;

- лишение свободы на срок до 5 лет в особо тяжёлых случаях.

Преследование по этой статье УК РФ начинается тогда, когда причинён ущерб государству, конкретным его органам или же предприятиям. Имейте в виду, что он может быть и косвенным. То есть в первую очередь оценивают размер сделки. Однако это далеко не единственный признак.

Административная ответственность

Для ИП, должностных лиц и ООО ст. 14.5 КоАП РФ предусмотрены разные виды наказаний. Таблица 1. Штрафы за отсутствие кассового аппарата

| Нарушение | ИП | Должностные лица | Юридические лица |

| Неприменение ККТ | От ¼ до ½ от выручки, минимум 10 000 руб. | От ¾ до одного размера выручки, полученной без применения кассы, но не менее 30 000 руб. | |

| Повторное нарушение (неприменение) | Приостановление деятельности на период до 90 суток. | Дисквалификация на 1-2 года. | Административный запрет деятельности на срок до 90 дней. |

| Несоответствие кассы установленным требованиям | Предупреждение или штраф от 1 500 до 3 000 руб. | Предупреждение или штраф от 5 000 до 10 000 руб. | |

| Опоздание при установке ККТ | |||

| Несоблюдение порядка и сроков перерегистрации ККТ | |||

| Отказ от передачи документов по запросу ИФНС | |||

| Просрочка предоставления документов о ККТ | |||

| Невыдача бумажного или электронного чека покупателю | Предупреждение или штраф 2 000 руб. | Предупреждение или штраф 10 000 руб. |

Как видно из таблицы, для юридических лиц ответственность строже.

Пример 1.

ИП работает без кассы, хотя по закону она обязательна. Во время проверки налоговой службой было обнаружено, что за весь период работы с нарушениями он получил 200 000 руб. в виде дохода. Было вынесено постановление о привлечении к ответственности, пришлось заплатить штраф – четверть от заработанной суммы (50 000 руб.).

Важно! Если после расчетов размер взысканной суммы не «дотягивает» до 10 000 руб., нарушитель заплатит положенный минимум – 10 000 руб. Еще одна ситуация с ООО

Еще одна ситуация с ООО.

Пример 2.

Новая организация по закону обязана установить онлайн-кассу, но работала без ККТ. За весь период была получена выручка в размере 200 000 руб. Штраф составит минимум ¾ (75%):

200 000 × 75% = 150 000 руб.

Освобождение от наказания

В примечаниях к ст. 14.5 КоАП РФ указано, что с предпринимателя должны снять ответственность при соблюдении нескольких условий:

- он добровольно заявил о нарушении до вынесения постановления налоговым органом;

- на момент обращения в ИФНС у него не было сведений о совершенном правонарушении;

- представленных предпринимателем документов и информации достаточно для установления факта преступных действий.

Если же постановление уже вынесено, но предприниматель не согласен, придется его обжаловать.

Оплата штрафа

Какой штраф если нет кассы с 1 июля установлен для ИП, определяется административным законодательством. Однако ФЗ № 54-ФЗ помимо порядка реализации рассматриваемой процедуры, а также необходимости оплаты взыскания, предусматривает ряд понятий, который исключаются необходимость исполнения административного наказания в виде штрафа. Речь идет об отсрочке установки касс, а соответственно, и приема информации от предпринимателей, а также группу субъектов полностью освобождающихся от подобной обязанности.

Важно! Оштрафовать лицо может налоговая служба, соответственно, вопросы относительно применения отсрочки по установлению онлайн касс, а также подтверждению статуса, позволяющую реализовывать деятельность без таковых, также разрешатся через ИФНС. Итак, прежде чем говорить об оплате штрафа, следует обозначить, кто полностью освобождается от применения ККТ. Относят к таковым следующих субъектов:

Относят к таковым следующих субъектов:

Итак, прежде чем говорить об оплате штрафа, следует обозначить, кто полностью освобождается от применения ККТ. Относят к таковым следующих субъектов:

- индивидуальные предприниматели, осуществляющие тот или иной вид деятельности на удаленных территориях страны, где численность населения не превышает десяти тысяч человек (точный перечень таких населенных пунктов установлен Правительством РФ);

- субъекты, оказывающие населению услуги религиозной направленности, поскольку к таковым применяет специальных режимов ведения бизнеса;

- предприниматели, чья деятельность направлена на реализацию фармацевтических товаров оказание медицинских услуг, но при условии, что отсутствует торговля подакцизными товарами;

- иные субъекты, которые осуществляют специальные, утвержденные Правительством РФ, виды деятельности, не требующие применения онлайн касс (например, продажа прессы, лотерейных билетом, мороженного в специально оборудованных под это киосках и так далее).

Освобождение от ККТ

В остальных ситуациях отсутствие кассы в итоге приведет к административной ответственности предпринимателя.

Еще один вариант избежать штрафа, это получить отсрочку установления ККТ. Она возможна в следующих ситуациях:

- деятельность осуществляется на патентной системе налогообложения или ЕНВД, но при условии, что по каждому требованию покупателей предприниматель представляет документ о факте реализации товаров и услуг;

- осуществление продажи товаров и оказания услуг происходит за счет использования торговых автоматов;

- предприниматели, оказывающие услуги населению, но при условии регулярного предоставления строгой отчетности о своей деятельности.

При этом следует понимать, что с 1 июля 2018 года такой вариант послабления действовать будет только при патенте и ЕНВД.

Отсрочка

Оплатить штраф можно через личный кабинет на сайте ИФНС, воспользоваться сайтом «Госуслуги» и за счет ИНН плательщика перечислить необходимую сумму, также банки и терминалы в таковых по квитанциям, которые приходят на имя нарушителя, могут осуществить платеж. Следует помнить, что в данном случае штраф может заплатить как сам предприниматель, выступающий нарушителем, так и третье лицо, но в интересах должника.

Также законодатель предполагает ответственность за неуплату штрафа. Здесь может последовать не только административный вариант средств принуждения, но и уголовный. В случае неуплаты штрафа за отсутствие онлайн кассы в установленный срок может применяться:

- увеличение штрафа, чаще всего, если дело не доходит до уголовного наказания, размер взыскания становится больше в два раза;

- арест имущества, применяемый уже непосредственно судебными приставами, когда дело передается таковым для принудительного взыскания;

- лишение специального права, выдворение иностранцев.

Однако законодатель также предусматривает, что если срок, установленный для выплаты штрафа, был пропущен по уважительной причине, то через суд предприниматель имеет возможность восстановить период времени, чтобы в последствие не применялись дополнительные штрафные санкции.

Категории нарушений при работе с кассовыми аппаратами

Работа с системой кассового учета предполагает разные категории нарушений нормативных предписаний в данном сегменте. На 2019 год этот перечень планируется расширить.

Выделяют такие нарушения и неприменения действующих норм в сфере осуществления бухгалтерского учета с применением кассовых аппаратов:

- Отсутствие зарегистрированной в налоговом аппарате ККМ, если другое не предусмотрено законодательством;

- в работе ИП, ООО или другого физического либо юридического ла используется официально не зарегистрированная ККМ, не соответствующая стандартам единого кассового учета;

- ККМ не внесена в списки единого государственного реестра;

- претензии к кассовому чеку: его не выдали, неправильно пробили, преждевременно выбросили, не предъявив покупателю или клиенту;

- стоимость приобретаемого товара или услуги указана неверно;

- выручка не оприходована и не внесена в кассовую книгу.

Стоит отметить, что работа по созданию унифицированного реестра кассовых аппаратов еще не закончена – финальный этап ее планируется завершить к началу 2019 года. Таким образом, налоговая система страны получит полный доступ к осуществлению всего спектра товарно-денежных операций, финансовому учету и ежедневной регуляции потоков денежной наличности ИП, акционерных сообществ, и других субъектов предпринимательства.

ККМ, которая соответствует установленным стандартам, и внесена в государственный реестр, должна быть отмечена голограммой установленного образца. На 2019 год предусмотрены определенные типы голограмм, которые отмечают соответствие со стандартами сервисного обслуживания, внесение в государственный реестр, соответствие нормам эксплуатационной безопасности и производственным стандартам завода-изготовителя.

За отсутствие определенной голограммы предусмотрен штраф.

Для ИП, а также ООО, ЗАО, ОАО, и других категорий субъектов предпринимательства от составляет от 4 до 6 тыс. рублей.

Существует определенный спектр нарушений законодательных норм, касающийся неприменения ККМ. На 2019 год он составляет следующий перечень:

- общее неприменение ККМ;

- неприменение аппарата при приеме денежной наличности от физического лица;

- случаи невыдачи документов, предполагающих строгую отчетность;

- невыдачу документа, подтверждающего факт оплаты;

- применение с рядом сопутствующих технических и юридических оплошностей, перечень которых указан в соответствующих нормативных постановлениях.

Каждое из указанных нарушений влечет за собой экономическое взыскание (штраф). Сумма штрафана 2019 г. колеблется в пределах 4-6 тысяч рублей.

Нелепые штрафы, которые присудили в 2021 году за онлайн-кассы

154 тысячи рублей штраф ресторану за невыдачу чека на задаток за банкет налоговой

Как дело было. Налоговики заказали банкет в ресторане. Работник заведения получил 200 000 рублей и не выдал чек. Дело дошло до Верховного суда, выиграла налоговая.

Почему так. По ст. 5 Закона 54-ФЗ продавец обязан выдавать клиентам кассовые чеки в момент оплаты. За нарушение предусмотрен штраф по ч. 2 ст. 14.5 КоАП РФ в размере 75–100% от суммы покупки для организации.

Как «не попасть». Кассир, получивший аванс, должен выбить 2 чека. Первый на предоплату. Второй в момент окончательного расчета на всю сумму услуги. По этому поводу есть подробное Письмо ФНС.

3,9 млн штраф агенту за невыдачу чеков при приеме платежей за ЖКУ

Как дело было. Расчетно-кассовый центр по агентским договорам печатал квитанции ЖКУ и собирал с населения платежи за водоотведение и уборку в подъездах. Чеки не выдавал, считал себя посредником между поставщиками коммунальных услуг и населением. При проверке налоговая оштрафовала по ч. 2 ст. 14.5 КоАП РФ. Дело выиграла налоговая.

Почему так. Выдавать кассовые чеки обязаны все организации и ИП. В том числе операторы по приему платежей, которые только принимают от населения платежи за ЖКУ на основании агентских договоров, заключенных с поставщиками коммунальных услуг. Они являются платежными агентами в соответствии с п. 12 ст. 4, п. 1 ст. 6 Закона 103-ФЗ «О деятельности по приему платежей от физлиц». Ответственность за невыдачу чека установлена ч. 2 ст. 14.5 КоАП РФ.

Чеки для ЖКХ

Расскажите подробнее

398 тысяч штраф зоомагазину за неприменение ККТ при оплате картой

Как дело было. Покупатели расплачивались банковскими картами. Деньги поступали на расчетный счет индивидуальной предпринимательницы. Чеки она не выдавала. При проверке полноты оприходования наличных средств налоговая оштрафовала по ч. 2 ст. 14.5 КоАП РФ. Дело дошло до второй инстанции, выиграла налоговая.

Почему так. Многие до сих пор устанавливают отдельно терминал для списания денег с карт, отдельно кассу для чеков и выдают 2 чека. Кассир может просто забыть выбить кассовый чек. А он нужен даже тогда, когда покупатель платит банковской картой на расчетный счет фирмы. Иначе налоговая накажет по ч. 2 ст. 14.5 КоАП РФ. Штраф для ИП 25–50% от суммы покупки, но не меньше 10 000 рублей.

Как не нарушать. Можно подключить банковский терминал к СБИС. Кассир будет все оформлять на 1 экране. А программа сама распечатает нужные чеки.

259 млн штраф за чеки касс, снятых с учета

Как дело было. Мужчина арендовал авто в каршеринговой фирме, заплатил картой 241 рубль, а онлайн-чек получил только через 2 дня. Он пожаловался в налоговую. Налоговики проверили все кассы и оштрафовали фирму за неприменение ККТ по ч. 2 ст. 14.5 КоАП РФ на 259 млн рублей. Фирма оспаривает наказание, просит переквалифицировать в ч. 4 ст. 14.5 КоАП РФ «Применение ККТ с нарушением порядка» со штрафом 5 тысяч рублей. В первой инстанции выиграла налоговая.

Почему так. Перед новым годом налоговый орган в одностороннем порядке снял с учета 12 касс и фискальных накопителей BelkaCar из-за истечения срока накопителей. Использование таких касс высшие суды приравнивают к неприменению ККТ. Фирма поняла, что работает без касс, только в момент проверки.

В законе нет обязанности ФНС уведомлять налогоплательщиков о снятии ККТ с учета. Есть только письма ФНС о необходимости это делать (Письма ЕД-4-20/6682@ от 10.04.19, АБ-4-20/2278@ от 24.02.21). Но Верховный суд в аналогичном деле сказал, что письма эти носят рекомендательный характер и налоговая не обязана рассылать уведомления о снятии ККТ.