Что такое чистая прибыль компании?5 (4)

Содержание:

- Освоение и выпуск новой продукции

- Что такое рентабельность продаж по чистой прибыли?

- Чем выручка отличается от прибыли?

- Порог рентабельности продаж и его расчет

- Влияние расходов и доходов на конечные результаты

- Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

- О чем говорит снижение рентабельности продаж

- Факторы и резервы увеличения прибыли и рентабельности фирмы

- Показатели эффективности компании

- Анализ себестоимости

- Фактор Du Pont

- Основные причины снижения выручки. Что делать, чтобы остановить этот процесс?

- Анализ выручки от реализации продукции и ее планирование на ОАО ‘Кокс’

Освоение и выпуск новой продукции

Вопрос о том, стоит ли выпускать новый вид продукции, связан, в первую очередь, с ростом числа конкурентов и изменением потребностей покупателей, что влечет за собой снижение спроса на производимую продукцию. В таком случае надо решить: отказаться от производства нерентабельной продукции в пользу освоения производства нового продукта либо пробовать повысить рентабельность имеющегося товара. Часто предприятия сохраняют производство старого вида продукции наравне с запуском производства нового, чтобы анализировать изменения продаж.

Предприятие, которое выводит на рынок новую продукцию, может:

- увеличить рынок сбыта;

- найти новых потребителей;

- увеличить доходность предприятия в целом.

Запуск производства новой продукции нельзя назвать безопасным и лишенным риска, ведь еще до старта продаж предприятие несет колоссальные расходы, связанные с анализом рынка, переоборудованием производственных помещений, разработкой технологической документации, приобретением и/или изготовлением новой оснастки и проч. При этом нет никаких гарантий, что новый продукт будет прибыльным.

Любой товар, какой бы спрос он не имел в данный момент времени и какими бы качествами не обладал, когда-нибудь все равно «состарится» и его надо будет заменить новым предложением, адаптированным к потребностям покупателей. Поэтому выпуск новой продукции часто является единственным способом удержаться на плаву, кроме того, позволяет расширять ассортимент, чтобы не допустить зависимости предприятия от одного вида продукции.

Выпуск новой продукции предполагает предварительное стратегическое планирование, которое включает в себя анализ и подготовку конструкторской документации, технологической оснастки, проведение маркетинговых исследований, производство опытных образцов и запуск новой продукции в серийное производство.

Важный момент запуска нового производства и вывода нового типа продукции на рынок сбыта — расчет полной себестоимости продукции. При этом надо учесть все расходы, в том числе на разработку идеи нового товара, на анализ рынка и конкурентной среды, на разработку технологической документации, на подготовку производственных помещений, переоборудование, переоснащение, маркетинговые расходы и проч.

В идеале цена должна покрывать все расходы предприятия на освоение и производство продукции, иначе рентабельность продукции будет отрицательной, и говорить о получении прибыли от реализации новой продукции не имеет смысла. Не менее важна конкурентоспособность плановой цены: если цена будет выше, чем у конкурентов, высока вероятность низкого спроса на такую продукцию.

Как правило, на этапе внедрения на рынок новой продукции применяется стратегия ценового прорыва — на продукцию устанавливается минимальная цена.

Важно!

При установлении низких цен необходимо обеспечить большой объем реализации, чтобы можно было покрыть все издержки на производство и реализацию продукции.

Такая стратегия выгодна на рынке, чувствительном к варьированию цен, — обычно это приводит к росту объемов реализации.

Кроме того, низкие рыночные цены не всегда могут себе позволить конкуренты.

Планы с учетом фактических показателей можно оценить на этапе пробных продаж, внести соответствующие корректировки.

После завоевания ниши на рынке постепенно можно повышать цену, добиваясь наибольших показателей по выручке от реализации.

Что такое рентабельность продаж по чистой прибыли?

Коэффициент рентабельности продаж может быть представлен в двух вариантах: нетто и брутто. Первый вариант гораздо чаще используется в анализах. Этот коэффициент также называется маржой чистой прибыли (или коэффициентом чистой прибыльности продаж).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность коэффициента: он показывает в процентах, какая часть выручки доступна предприятию после вычета всех затрат и налогов. Следует отметить, что коэффициент чистой прибыльности продаж наряду с другими видами рентабельностей очень часто используется инвесторами и аналитиками.

Вышеуказанный показатель информирует о доле чистой прибыли в стоимости продаж. Чем ниже индекс прибыльности, тем выше должна быть стоимость продаж, чтобы получить определенную сумму прибыли. Более высокое значение показателя означает более благоприятное финансовое положение компании.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Порог рентабельности продаж и его расчет

В экономике существует еще один показатель, характеризующий рентабельность бизнеса. Это порог рентабельности, или так называемая точка безубыточности. Она определяется как объем товара, который компания должна продать, чтобы компенсировать все понесенные для его создания расходы. Организация, находящаяся на пороге рентабельности, не получает прибыли, но при этом не несет убытки.

Чтобы определить точку безубыточности, необходимо знать величину совокупных расходов компании и ее выручку за анализируемый период. Совокупные расходы включают в себя постоянные затраты организации (не зависят от количества производимой продукции) и переменные (зависят от количества выпускаемого продукта). Первая группа затрат существует всегда, даже если работа предприятия остановилась. К ней относят плату за аренду помещения, амортизацию станков, налоговые платежи, зарплату руководящему составу и вспомогательному персоналу (бухгалтерам, уборщикам) и др.

Вторая группа включает в себя плату за оказание компании транспортных услуг, расходы на электроэнергию, на покупку сырья и материалов, на приобретение запчастей для оборудования, сдельную заработную плату рабочим и т. д.

Классическая формула расчета рентабельности продаж:

ROS = (NP / TP) x 100 %,

где NP (net profit) — чистая прибыль, TP (total profit) — общая выручка от реализации товара.

Рассчитав рентабельность продаж по этой формуле, собственник бизнеса получит представление об эффективности ведения деятельности в количественном выражении. Допустим, показатель рентабельности фирмы равен 40 %. Это значит, что ее настоящая прибыль составляет 40 копеек с одного заработанного рубля. Эти деньги предприниматель может смело инвестировать.

Данный показатель не поможет бизнесмену выявить узкие места в деятельности компании и найти пути их устранения.

Формула определения рентабельности продаж по валовой прибыли:

ROS(вп) = (GP / TP) x 100 %,

где GP (gross profit) — валовая прибыль, TP (total profit) — выручка от продаж.

Коэффициент используется для анализа динамики результатов и их сопоставления с цифрами конкурентов. При стабильном росте коэффициента, когда его величина выше, чем у аналогичных фирм, можно утверждать, что руководство компании грамотно управляет своим бизнесом и использует прогрессивные методики в своей деятельности.

Формула расчета исходя из бухгалтерской прибыли:

ROS(бп) = (EBITDA / TP) x 100 %,

где EBITDA (Earnings before interests and taxes) — прибыль до вычета налогов и процентов по кредитам, TP (total profit) — выручка от продаж.

Позволяет проанализировать деятельность компании без учета влияния на нее кредитов, заемных средств и налоговых платежей. Показатель необходим для сравнения разных фирм.

Нельзя говорить о единых нормах этого показателя для всех компаний. Они относительны и зависят от вида бизнеса, стадии его развития, величины рынка и т. д. Приблизительно используются следующие цифры:

- от 1 до 5 % — низкая рентабельность;

- от 5 до 20 % — средняя рентабельность (компания функционирует стабильно);

- от 20 до 30 % — высокая рентабельность (организация работает эффективно).

Если показатель равен или меньше нуля, значит, фирма убыточна и в любой момент может обанкротиться.

Показатель используется для:

- оценки окупаемости проекта, целесообразности вложения в него денежных средств;

- выявления необходимости в расширении продуктовой линейки, масштабирования производства, внедрения новых технологий;

- определения слабых мест производства, способов их ликвидации;

- планирования продаж продукции исходя из текущего состояния бизнеса и желаемых показателей;

- определения минимального объема выручки (объемов продаж), при котором предприятие гарантированно не получит убытки.

Влияние расходов и доходов на конечные результаты

Получать высокие доходы, ничего не вкладывая в производство, не получится.

Естественно, что со временем оборудование может ломаться, изнашивается, что требует затрат на ремонт, внедрение в производство новых технологий.

Несвоевременная поставка товаров, оказание услуг приведет к дополнительным расходам на оплату штрафных санкций, неустоек.

Чем больше расходов, тем ЧП меньше, о чем можно судить даже по формуле расчета.

Формула расчета величины чистой прибыли

Знание механизма, как считается показатель, сколько он заработает чистыми, обязательно для каждого руководителя предприятия или человека, только собирающегося открыть свое дело.

Нужно понимать, что основным источником для накоплений денежных средств является доход предприятия от его результатов деятельности. Если говорить конкретнее, именно та его часть, которая остается за вычетом расходов, связанных с производством и продажей продукции (оказанием услуг).

Расходы на производство и продажу продукции, включает в себя составляющие себестоимости:

- стоимость использованных природных ресурсов, сырья;

- приобретение основных, при необходимости вспомогательных материалов;

- оплату потребления электроэнергии;

- оплату труда;

- иные расходы производственного и внепроизводственного характера.

Можно сделать логическое заключение, что прибыль, рассматриваемая в качестве основной формы денежных накоплений, напрямую зависит от того:

- насколько эффективно удастся снизить затраты на производство, товарооборот;

- будет увеличен или пойдет на спад объемов продаж товара.

Немаловажным фактором, оказывающим значимое влияние на размер прибыли как результата финансовой деятельности, является валовой доход. Его показатели и, как следствие, финансовое благосостояние предприятия, находятся в прямой зависимости.

Помимо количества и качества продукции (выполненных работ, оказанных услуг), параллельно играет роль уровень установленных цен.

Получается в итоге, объем валового дохода предприятия определяет показатели прибыли.

Выделим основные факторы, под воздействием которых формируется прибыль:

- валовые доходы, расходы;

- средства, полученные от реализации продукта производственной деятельности или оказанных услуг;

- уровень цен на рынке сбыта;

- отчисления на амортизацию.

Поскольку в структуре ценообразования валовые расходы занимают значимую часть, снижение их показателей заметно влияет на рост прибыли даже при прочих равных условиях.

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

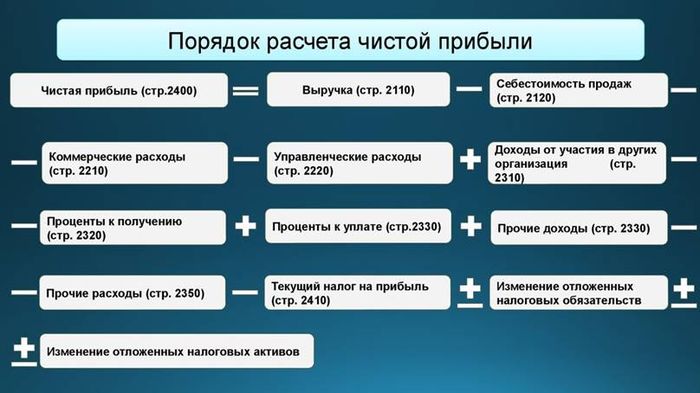

Нераспределенная прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Сальдо нераспределенной прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Движение нераспределенной прибыли (непокрытого убытка) в течение отчетного периода отражается в Отчете об изменениях капитала (Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

3. Динамика уменьшения или увеличения объема нераспределенной прибыли.

В 2005 году по сравнению с 2003 годом объем нераспределенной прибыли уменьшился на 71%, а по сравнению с 2004 годом уменьшился на 31%. Уменьшение объема прибыли свидетельствует об ухудшении возможности пополнения оборотных и основных средств для осуществления устойчивой хозяйственной деятельности организации.

Анализ структуры баланса

| Показатели из бухгалтерского баланса формы № 1 | Предыдущие годы | Отчетный год | Изменения по отношению к отчетному году (+,-) | |||||

| тыс. руб. 2003 год | %к балансу | тыс. руб. 2004 год | %к балансу | тыс. руб. 2005 год | %к балансу | 7-3 | 7-5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив | ||||||||

| I. Внеоборотные активы | 23451 | 72 | 24952 | 71 | 26651 | 69,31 | -2,69 | -1,69 |

| в т. ч.: — основные средства; | 23267 | 71 | 24399 | 70 | 26166 | 68,05 | -2,95 | -1,95 |

| — долгосрочные финансовые вложения | — | — | — | — | — | — | — | |

| 2. Оборотные активы | 9200 | 28,18 | 9875 | 28,35 | 11803 | 30,69 | 2,51 | 2,34 |

| в т. ч.: — запасы; | 8399 | 25,72 | 9034 | 25,94 | 10476 | 27,24 | 1,52 | 1,3 |

| — дебиторская задолженность до года; | 645 | 1,98 | 832 | 2,39 | 1089 | 2,83 | 0,85 | 0,44 |

| — краткосрочные финансовые вложения; | — | — | — | — | — | — | — | — |

| — денежные средства | 68 | 0,21 | 9 | 0,03 | 238 | 0,62 | 0,41 | 0,59 |

| Баланс (I + II) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

| III. Капитал и резервы | 20202 | 61,9 | 23536 | 67,6 | 22933 | 59,64 | -2,26 | -7,96 |

| в т. ч.: — уставный капитал; | 5573 | 17,06 | 5573 | 16 | 5573 | 14,5 | -2,56 | -1,5 |

| — добавочный капитал; | 22306 | 68,32 | 21193 | 60,85 | 19596 | 51 | -17,32 | -9,85 |

| — резервный капитал; | 2 | 0,006 | 2 | 0,006 | — | — | — | — |

| — нераспределенная прибыль (непокрытый убыток] | (7679) | -23,52 | (3232) | -9,28 | (2236) | -5,8 | -29,32 | -15,08 |

| IV Долгосрочные обязательства | 535 | 1,64 | 4871 | 14 | 7014 | 18,24 | 16,6 | 4,24 |

| V. Краткосрочные обязательства | 11914 | 36,5 | 6420 | 18,43 | 8507 | 22,12 | -14,38 | 3,69 |

| в т. ч.: — займы и кредиты; | — | — | 350 | 1,005 | 350 | 0,91 | — | -0,095 |

| — кредиторская задолженность | 11914 | 36,5 | 6070 | 17,43 | 8157 | 21,21 | -15,29 | 3,78 |

| Баланс (III + IV + V) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

Анализ структуры показателей формы № 2

О чем говорит снижение рентабельности продаж

Обычно финансисты оперируют значением рентабельности, выраженном в процентах. В наших примерах, которые мы разобрали выше по рентабельности продаж, этот параметр представлен именно в таком виде. В настоящее время все работающие предприятия обязательно проводят данные вычисления и также оперируют процентами. То же самое касается показателей при проведении расчета относительно бизнес-проектов.

Но если говорить о рентабельности продукции, здесь эта норма действует не всегда. Этот показатель обычно выражают не в процентах, а в цифрах. Значение представляет собой разницу между прибылью от продаж и себестоимостью продукции (затраты на производство и реализацию).

Предположим, фабрика выпускает обувь. При производстве одной пары расходы составляют 1320 руб., а отпускная цена – 2650 руб. Вычисляем рентабельность продукции: 2650 – 1320 = 1330 руб.

Следует отметить, что для расчета рентабельности продукции можно использовать также и другие формулы. Для кого-то более удобно представлять этот показатель в процентах и рассчитывать делением прибыли на себестоимость.

Надо иметь в виду, что между рентабельностью и прибылью не существует однозначной корреляции. Ведь у каждого бизнеса есть множество нюансов, не говоря уже о том, что цели самих компаний различаются. Конечно, рентабельность может быть прямо пропорциональна прибыльности. Такая ситуация будет, в частности, у турагентства – чем больше окажется выручка, тем выше рентабельность продаж.

Но встречаются и другие случаи, когда рентабельность не является существенным показателем. Например, крупный розничный магазин может себе позволить устанавливать очень маленькую наценку на свой ассортимент, его прибыль достигается за счет оборота. В этом случае снижение рентабельности продаж, впрочем, как и увеличение, не отражает экономической ситуации в бизнесе, так как чистая прибыль от единицы товара незначительна.

Но для производственных предприятий показатель рентабельности очень важен. Поэтому его постоянно контролируют, чтобы иметь возможность вовремя принять меры. Снижение рентабельности продаж говорит о том, что упала прибыль от сбыта продукции, ресурсы предприятия используются неэффективно.

Уменьшение рентабельности капитала компании ставит под сомнение целесообразность инвестиций в нее. Если этот показатель сравнивается или опускается ниже процентов от вкладов, то бизнес нуждается в срочной реанимации, иначе компания выжить просто не сможет.

Факторы и резервы увеличения прибыли и рентабельности фирмы

Факторов, которые могут повлиять на рост прибыли, очень много. И не всегда можно точно оценить степень влияния того или иного фактора.

Можно разделить факторы, влияющие на величину прибыли, на внутренние и внешние.

К внешним (неконтролируемым) факторам относятся:

- чрезвычайные события (природные катаклизмы);

- политические изменения в стране;

- изменения в законодательстве;

- конкуренты;

- социальные условия в государстве;

- инфляционные процессы;

- изменения в банковском и финансовом секторе экономики;

- поставщики и партнеры;

- покупатели.

Внутренние (контролируемые) факторы:

- финансовая политика внутри предприятия;

- социальные (тренинги и курсы для работников предприятия);

- внедрение новых технологий;

- выпуск новой продукции.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

Динамика финансовых показателей за 3 года представлена на рис. 2.

Анализ себестоимости

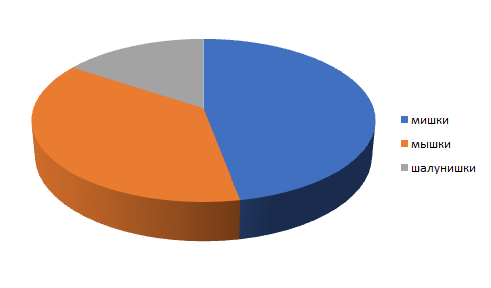

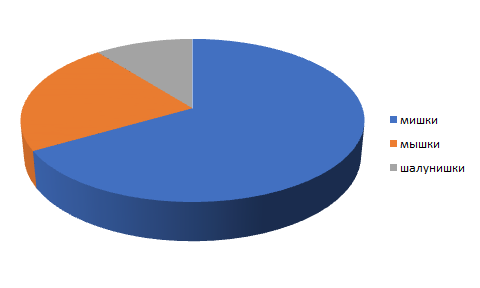

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Фактор Du Pont

Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности фирмы. Поэтому понятно стремление управлять базовыми факторами, влияющими на значения этих индикаторов. Одним из наиболее распространённых подходов к выявлению факторов реализован в известной факторной модели “Дюпон”. Назначение модели — идентифицировать факторы, определяющие эффективность предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

Факторный анализ рентабельности собственного капитала

Из данной формулы видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость этих факторов объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность. Каждому из этих факторов присуща отраслевая специфика как по уровню значимости, так и по тенденциям изменения. Поэтому по отраслевой специфике желательно знать аналитику.

Например, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологичны отраслях, которые отличаются капиталоемкостью. А вот показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе предприятия, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Тоже самое касается и предприятий, имеющих большую долю ликвидных активов (например, точки сбыта, торговли, банки и т.д.).

Таким образом, в зависимости от отрасли и специфики финансово-хозяйственных условий, сложившихся на предприятии — оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Расширение факторов анализа

В процессе факторного анализа можно вводить такие существенные факторы, как операционная прибыль, проценты, выплачиваемые за пользование заемным капиталом, налоговая нагрузка и т.д. При этом приобретаются дополнительные возможности для финансового анализа.

В общем случае, чистая прибыль представляет собой разность налогооблагаемой прибыли и величины уплаченного налога на прибыль. Налогооблагаемая прибыль может быть представлена как разность операционной прибыли и суммы процентов, начисленных за пользование заемным капиталом.

Принимая во внимания изложенные замечания, преобразуем рентабельность собственного капитала в пятифакторную модель.

- Коэффициент посленалогового удержания прибыли (Tax Retention Rate) — характеризует долю чистой прибыли, остающейся в распоряжении компании после начисления и уплаты налога на прибыль и прочих обязательных платежей из прибыли.

- Операционная рентабельность продаж (Operatig Profit Margin) — показывает долю операционной прибыли в выручке от продажи реализованной продукции: уровень этого показателя проявляется в виде политики в отношении затрат. Рост рентабельности продаж способствует росту ROE.

- Ресурсоотдача или оборачиваемость средств, вложенных в активы (Total Asset Turnover) — характеризует эффективность использования активов. Чем существеннее отдача с денежных средств, инвестированных в активы, тем выше рентабельность.

- Уровень процентных расходов на рубль активов (Interest Expense on Assets) — величина постоянных затрат на рубль, вложенный в активы фирмы. Чем больше эта величина, тем ниже рентабельность.

- Коэффициент концентрации собственного капитала (Equity Concentration Rate) — характеристика структуры источников финансирования. Снижение данного фактора способствует росту рентабельности.

Основные причины снижения выручки. Что делать, чтобы остановить этот процесс?

Снижение выручки является объективным явлением, с которым периодически сталкивается почти каждое предприятие. Причем далеко не всегда спад происходит из-за непрофессиональных действий руководства хозяйствующего субъекта.

Несомненно, уменьшение доходов от основной деятельности является малоприятным фактом. Однако далеко не всегда есть повод для серьезного беспокойства. Попробуем в этом подробно разобраться и выявить все причины снижения выручки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать,

Анализ выручки от реализации продукции и ее планирование на ОАО ‘Кокс’

Изменения в объеме выручки от реализации оказывают большое влияние на финансовые результаты деятельности и на финансовую устойчивость предприятия, поэтому финансовый отдел предприятия организует ежедневный оперативный контроль за отгрузкой и реализацией продукции. Объект работы — ОАО «КОКС». Предметом курсовой работы являются различные методы повышения выручки от реализации продукции и ее планирование. Целью курсовой работы является изучить методы повышения выручки от реализации продукции и рассмотреть основные особенности планирования выручки на предприятии.

Для достижения вышеуказанной цели были поставлены и решены следующие задачи: рассмотрение понятия, порядок формирования, планирование и распределение выручки от реализации продукции; провести анализ выручки и ее планирование на предприятии; рассмотреть направления увеличения выручки от реализации продукции на предприятии. При написании курсовой работы использовались нормативные документы: Гражданский кодекс РФ.