Как рассчитать страховые взносы ип за себя на 2020 год

Содержание:

- Как рассчитать?

- Как рассчитать сумму взносов ИП

- Если ИП — Работодатель

- Основание платежа и налоговый период в платежке на взносы ИП

- Как и когда платить страховые взносы ИП за себя за 2020 год?

- Как рассчитать — правила и пример расчета

- Сколько платят ИП на свое страхование

- Взносы ИП за себя в 2020 году

- Сроки уплаты для индивидуальных предпринимателей

- База для расчета переменной части взносов

- Сроки уплаты фиксированных взносов

- Как платить фиксированные взносы

- Пример расчета страхвзносов ИП за себя при неполном периоде

- Новые размеры страховых взносов ИП за себя за 2020 год

- Взносы ИП в 2020 году

- Реквизиты

- Как взносы уменьшают налог к уплате

- Страховые взносы «за себя»

- Взносы ИП, прекративших деятельность

Как рассчитать?

Чтобы индивидуальному предпринимателю рассчитать размер обязательного платежа на ОПС и ОМС, нужно сложить фиксированные суммы, установленные Статья 430 НК РФ, и дополнительный процент, исчисленный с суммы превышения годового дохода над 300 тыс. руб.

Формула для расчета пенсионного платежа за 2020 год:

На ОПС = 32 448 + 1% × (Годовой доход — 300 000)

На ОПС для ИП, пострадавших от коронавируса = 20 318 + 1% × (Годовой доход — 300 000)

Формула для расчета медицинского платежа за 2020 год:

На ОМС = 8 426 — для всех индивидуальных предпринимателей.

Также предлагаем воспользоваться онлайн калькулятором для расчета взносов ИП за себя.

Как рассчитать размеры страховых платежей за неполный год?

Примеры расчета

Предлагаем рассмотреть два примера расчета страховых взносов для ИП.

Пример 1:

- Вид деятельности — фитнес клуб.

- Доход за 2020 год составил 280 000.

Как рассчитать размер платежа для данного ИП?

Фиксированный взнос:

- 20 318 — на ОПС (данный предприниматель имеет фитнес-клуб, который относится к физкультурно-оздоровительной деятельности и спорту по ОКВЭД 93.13, данная деятельность попадает в Перечень особо пострадавших, а потому к ней применяется пониженный размер фиксированного взноса).

- 8 426 — на ОМС.

Процентов данный ИП не платит, так как его доход меньше 300 000.

То есть у данного ИП будет 2 платежки:

- первая на 20 318 на КБК 182 1 02 02140 06 1110 160 до 31.12.2020;

- вторая на 8 426 на КБК 182 1 02 02103 08 1013 160 до 31.12.2020;

Пример 2:

- Вид деятельности — оптовая продажа электротехнических товаров;

- Доход за 2020 год — 650 000.

Рассчитаем размер взносов для такого предпринимателя.

Фиксированный взнос:

- 32 448 — на ОПС (оптовая продажа электротехнического оборудования ОКВЭД 46.69.5 не попадает в число льготных);

- 8 426 — на ОМС.

Дополнительный на ОПС:

1% × (650 000 — 300 000) = 3 500.

То есть у данного ИП будет 3 платежки:

- первая на 32 448 на КБК 182 1 02 02140 06 1110 160 до 31.12.2020;

- вторая на 8 426 на КБК 182 1 02 02103 08 1013 160 до 31.12.2020;

- третья на 3 500 на КБК 182 1 02 02140 06 1110 160 до 01.07.2021.

Как рассчитать сумму взносов ИП

Приведенные выше суммы – это тарифы взносов за полный год предпринимательской деятельности. Но если в качестве ИП вы проработали меньше, то сумму надо соответственно пересчитать, с учетом отработанных месяцев и дней. Это удобно сделать с помощью нашего калькулятора страховых взносов.

Предположим, ИП зарегистрировался 23.04.2020 и до конца года получил доход в 850 000 рублей. Вводим в соответствующие поля даты и сумму дохода и узнаем, сколько надо заплатить.

Как видим, фиксированная часть взносов уменьшилась с учетом того, что регистрация ИП состоялась только в апреле. Вместо 40 874 рублей она составила 28 157,65 рублей. Однако расчет дополнительного взноса зависит не от того, сколько дней в году у вас был статус предпринимателя, а только от полученного дохода.

Бесплатная консультация по регистрации ООО

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные (больничные и материнство) — 2,9%;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности, обычно 0,2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г., 12792 — в 2021 г.) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС).

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ). Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Когда у ИП появляются сотрудники, вести бухгалтерию становится намного сложнее, ведь нужно учесть взносы по каждому, кто работает с вами. Отдайте ведение бухучета ИП профессионалам и занимайтесь бизнесом.

Узнать стоимость

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25%).

Важно! Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты), то будете оштрафованы на 20% от неуплаченной суммы. А если неуплата умышленная — штраф 40% причитающейся к уплате взносов

Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл. мес.;

- 4-ФСС — предоставляют в ФСС до 20 числа сл. мес. включительно, в электронном виде — до 25 числа включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП.

Узнать об услуге

Основание платежа и налоговый период в платежке на взносы ИП

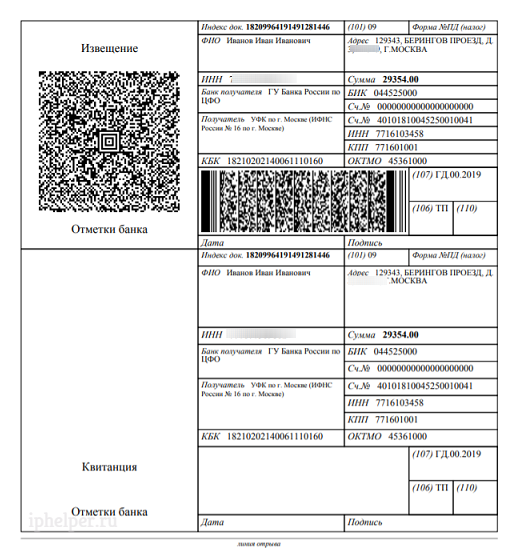

Опять «Далее» и заполняем реквизиты платежа:

— статус лица «09 — Индивидуальный предприниматель»,

— в основании платежа выбираем «ТП — платежи текущего года»,

— налоговый период «Годовые платежи 2020»,

— сумма фиксированного платежа по взносам на ОПС за 2020 год 32 448 руб.

Если у ИП были доходы свыше 300 тыс. руб. то 1% от таких доходов уплачивается по этим же реквизитам. Вы можете сформировать одну квитанцию на общую сумму 32 448 руб. + 1% от доходов свыше 300 тыс. руб.

Нажимаем «Далее» и заполняем реквизиты плательщика.

На последнем шаге нажимаем кнопки «Далее», «Уплатить», «Сформировать квитанцию» и «Сформировать платежный документ».

В новом окне откроется квитанция на оплату. Её можно распечатать и оплатить в отделении банка. Или отсканировать QR-код через приложение вашего онлайн-банка смартфоном. Также доступна оплата по уникальному индексу документа, указанного вверху квитанции.

Это еще не всё. Теперь нужно сделать вторую платежку на взносы по медицинскому страхованию.

Для формирования квитанции на взносы по ОМС нужно все шаги повторить сначала и в поле «Наименование платежа» выбрать «Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования».

В типе платежа на ОМС выбираем «Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года«.

В сумме платежа по взносам на ОМС указываем 6 884 — это фиксированная сумма для всех ИП в 2020 году (и для тех у кого доходов не было, и для тех у кого были, и для тех, у кого доходы свыше 300 тыс.)

Продолжаем делать все шаги как в прошлый раз — «Далее», «Оплатить» и «Сформировать платежный документ» и получаем вторую квитанцию по взносам на медицинское страхование.

Как и когда платить страховые взносы ИП за себя за 2020 год?

ИП платят взносы за себя путем безналичного перечисления в ФНС по установленным КБК — до 31.12.2020 уплачивается фиксированная часть платежа, до 01.07.2021 — процентная часть.

Для 2020 года установлены следующие фиксированные суммы страховых платежей:

- на ОПС — 32 448 руб. (20 318 руб. для предпринимателей, деятельность которых входит в Перечень пострадавших от коронавируса);

- на ОМС — 8 426 руб.

Плюс дополнительно до 1 июля оплачивается 1% от (Годовой доход — 300 000), если доходы ИП превышают 300 тыс. руб. (расходы могут учитывать в данном случае только ИП на ОСН, все прочие предприниматели на других налоговых режимах расходы не принимают в расчет).

ИП вправе разбить годовой фиксированный платеж на 4 равных суммы и платить поквартально. В этом случае каждый раз при перечислении нужно заполнять отдельную платежку на оплаты пенсионного и медицинского взноса.

КБК для перечисления взносов на ОПС и ОМС разные:

- 182 1 02 02140 06 1110 160 — ОПС;

- 182 1 02 02103 08 1013 160 — ОМС.

Для уплаты следует заполнить платежное поручение, указав правильные платежные реквизиты и верный КБК. Ниже даны пояснения, как именно заполнять платежку для перечисления страховых взносов предпринимателей за себя за 2020 год.

Как заполнить платежку на уплату фиксированных платежей?

Платежное поручение — это документ, с помощью которого ИП дает поручение своему банку перечислить определенную сумму денег на реквизиты, указанные в платежке.

Перечисление производится в ФНС, именно этот орган по-прежнему ответственен за прием обязательных страховых платежей на пенсионное и медицинское страхование индивидуальных предпринимателей.

Правила заполнения платежного поручения для оплаты фиксированных взносов ИП за себя:

сумма для оплаты вносится в рублях и копейках;

статус платежки — 09 (для ИП);

обязательно правильное заполнение всех реквизитов, в том числе и платежных — нужно проверить лишний раз заполненные данные о плательщике (ИНН, ФИО, адрес, расчетный счет), данные о банке плательщика и, самое главное, информацию о банке получателя (название, ИНН, КПП, счет) и о самом получателе (отделении ФНС);

вид операции — всегда 01 для платежного поручения;

срок и назначение платежа — поля не заполняются;

очередность платежа при добровольном перечислении взносов — 5, согласно ст

855 ГК РФ;

код УИН ставится 0;

резервное поле остается пустым;

ниже указывается актуальный КБК на момент уплаты — данные коды могут меняться, поэтому следует проверять их перед внесением в платежку;

код ОКТМО, согласно классификатору;

основание платежа — ТП;

налоговый период — если взносы платятся за год, то заполняется «ГД.00.2020»;

в полях «номер документа» и «дата документа» ставятся нули;

назначение платежа — важное поле, где нужно указать его суть — «страховые взносы на обязательное пенсионное/медицинское страхование в фиксированном размере за 2020 год»;

подпись ИП.. Неверно заполненная платежка не позволит сделать своевременное зачисление средств, в результате может возникнуть задолженность ИП перед бюджетом и последующие штрафы

Во избежание таких проблем всегда нужно создавать новое платежное поручение, не копировать старое с прежними данными и вдумчиво заполнять каждое поле поручения

Неверно заполненная платежка не позволит сделать своевременное зачисление средств, в результате может возникнуть задолженность ИП перед бюджетом и последующие штрафы. Во избежание таких проблем всегда нужно создавать новое платежное поручение, не копировать старое с прежними данными и вдумчиво заполнять каждое поле поручения.

Как рассчитать — правила и пример расчета

Рассчитывать приходится только дополнительный процент от дохода свыше 300 тыс. руб.

Фиксированная часть страховых платежей за себя одинакова для всех.

Пример расчета:

Пример 1:

ИП имеет тренажерный зал, его доход за 2020 год = 250 000 руб.

Размеры страховых платежей за себя:

- на ОПС = 20 318 руб., так как тренажерный зал относится к пострадавшей отрасли (физкультурно-оздоровительная деятельность);

- на ОМС = 8 426 руб.

Для уплаты данных суммы ИП заполняет два платежных поручения:

- На сумму 20 318 на КБК 182 1 02 02140 06 1110 160 — в срок до 31 декабря 2020.

- На сумму 8 426 на КБК 182 1 02 02103 08 1013 160 — в срок до 31 декабря 2020.

Пример 2:

ИП продает электротехническую продукцию. Годовой доход составляет 840 000 руб.

Размеры страховых платежей за себя:

- на ОПС фиксированный = 32 448 руб.;

- на ОПС дополнительный = 1% * (840 000 — 300 000) = 5 400 руб.;

- на ОМС фиксированный = 8 426 руб.

Данному ИП придется заполнить три платежки:

- На сумму 32 448 на КБК 182 1 02 02140 06 1110 160 — в срок до 31 декабря 2020.

- На сумму 5 400 на КБК 182 1 02 02140 06 1110 160 — в срок до 1 июля 2021.

- На сумму 8 426 на КБК 182 1 02 02103 08 1013 160 — в срок до 31 декабря 2020.

Сколько платят ИП на свое страхование

Прежде чем рассказать о пониженных взносах, напомним о том, сколько придется платить в общем случае. Предпринимательские отчисления состоят из трех частей (статья 430 НК РФ):

- Фиксированный медицинский взнос. Его сумма определена на каждый год и не зависит от размера дохода. В 2020 году это 8 426 рублей.

- Базовая часть пенсионных взносов. Платится с годового дохода или его части, не превышающей 300 тыс. рублей. За 2020 год нужно перечислить 32 448 рублей.

- Переменная часть пенсионных отчислений. Она составляет 1% от суммы дохода, из которой вычтено 300 тыс. рублей.

Для тех, кто получает доход более 30 тыс. рублей, есть верхний лимит: общая сумма взносов не должны превышать восьмикратный размер базовой части пенсионных отчислений (пункт 2 из приведенного выше списка). Получается, что в 2020 году ИП не заплатит более чем 259 584 рубля (32 448 * 8).

Сроки уплаты таковы:

- взносы на медицинское страхование и фиксированные платятся в течение года;

- переменная часть перечисляется до 1 июля следующего года.

Бесплатная консультация по налогам

Взносы ИП за себя в 2020 году

За 2020 год индивидуальным предпринимателям придется заплатить за себя страховых взносов на 4636 рублей больше, чем в 2019 году.

Суммы и сроки уплаты взносов

| Вид взноса | Сумма | Срок уплаты | КБК |

|---|---|---|---|

| Фиксированный на ОПС | 32 448 Р | 31.12.2020 | 182 1 02 02140 06 1110 160 |

| Фиксированный на ОМС | 8426 Р | 31.12.2020 | 182 1 02 02103 08 1013 160 |

| Дополнительный на ОПС | 1% от дохода свыше 300 тысяч рублей | 01.07.2021 | 182 1 02 02140 06 1110 160 |

Фиксированный взнос на ОПС

Сумма

32 448 Р

Срок уплаты

31.12.2020

КБК

182 1 02 02140 06 1110 160

Фиксированный взнос на ОМС

Сумма

8426 Р

Срок уплаты

31.12.2020

КБК

182 1 02 02103 08 1013 160

Дополнительный взнос на ОПС

Сумма

1% от дохода свыше 300 тысяч рублей

Срок уплаты

01.07.2021

КБК

182 1 02 02140 06 1110 160

Сроки уплаты для индивидуальных предпринимателей

Страховые платежи делятся на фиксированную часть и процентную при больших доходах. Постоянную часть взноса нужно заплатить до конца 2020 года, так как ее размер можно точно установить. Процентная часть определяется с полученного дохода, который ИП точно посчитает уже в 2021 году, поэтому сроки уплаты этой непостоянной части приходятся на 2021 год.

В условиях коронавируса сроки уплаты дополнительного 1% с дохода за 2020 год сдвигаются, таким образом, предпринимателю нужно совершить платежи на следующих условиях:

- до 31 декабря 2020 года — фиксированную часть на ОПС и ОМС в общем размере 40 874, а для пострадавших ИП 28 744 руб.;

- до 1 июля 2021 года — 1% с дохода свыше 300 т.р. на ОПС.

Перечислить фиксированные взносы можно:

- одной суммой за год;

- поквартально — годовая сумма делится на 4;

- ежемесячно — годовая сумма делится на 12.

КБК для оплаты

КБК для уплаты за 2020 год не изменились:

- 182 1 02 02140 06 1110 160 — ОПС (как основная часть, так и 1% платятся по одному КБК);

- 182 1 02 02103 08 1013 160 — ОМС.

Данные коды нужно указывать в платежных поручения при перечисления взносов за себя.

База для расчета переменной части взносов

Для определения суммы отчислений на пенсионное страхование в размере 1% от дохода нужно посчитать базу. Правила расчета зависят от того, какой налоговый режим применяет предприниматель:

- на основной системе и при уплате единого сельскохозяйственного налога за базу принимается сумма дохода, уменьшенная на документально подтвержденные затраты;

- на ЕНВД – сумма вмененного дохода;

- на патентной системе – сумма потенциально возможного дохода;

- на УСН со ставкой 6% – вся сумма облагаемой взносами выручки;

- на УСН со ставкой 15% – разница между доходом и затратами, на которые есть документы. Такой позиции теперь придерживаются не только суды, но и ФНС (например, письмо № БС-4-11/14090 от 01.09.2020). Тем самым поставлена точка в многолетнем споре о том, могут ли ИП на УСН Доходы минус расходы учитывать затраты при подсчете взносов.

Сроки уплаты фиксированных взносов

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

А вот в 2021 году срок уплаты будет перенесен. В соответствии с пунктом 7 статьи 6.1 НК РФ, если срок уплаты выпадает на выходной день, то последним днем для уплаты налога или взноса является рабочий день, следующий за выходным.

Так как 31 декабря 2021 года является нерабочим в соответствии с Постановлением Правительства от 10.10.2020 № 1648, то срок уплаты будет перенесен на следующий рабочий день. Точную дату уплаты фиксированных взносов пока нельзя, так как на 2022 пока не утверждены переносы праздничных дней. Но точно можно сказать, что последний день уплаты фиксированных взносов ИП «за себя» за 2021 год придется на 10 января 2022 года или позже. Так как в соответствии со статьей 112 ТК РФ, нерабочими праздничными днями признаются дни с 1 по 8 января, а 9 января 2022 года выпадает на воскресенье.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2020 год – до 1 июля 2021 года;

- за 2021 год – до 1 июля 2022 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Как платить фиксированные взносы

Сумма. Фиксированные взносы — это минимальная сумма, которую должен заплатить каждый ИП за год. Раньше эта сумма зависела от МРОТ, но с 2018 года она к нему не привязана.

Размер фиксированных взносов в 2020 году

| Вид страхования | Сумма взноса | Изменение по сравнению с 2019 годом |

|---|---|---|

| Всего за год | 40 874 Р | +4636 Р |

| Пенсионное страхование | 32 448 Р | +3094 Р |

| Медицинское страхование | 8426 Р | +1542 Р |

Пенсионное страхование

Сумма взноса

32 448 Р

Изменение по сравнению с 2019 годом

+3094 Р

Медицинское страхование

Сумма взноса

8426 Р

Изменение по сравнению с 2019 годом

+1542 Р

Всего за год

Сумма взноса

40 874 Р

Изменение по сравнению с 2019 годом

+4636 Р

ИП Разумеев И. А. на упрощенке должен заплатить за полный 2020 год 40 874 рубля страховых взносов. ИП Хитрецов О. В. на вмененке должен заплатить в бюджет эту же сумму. И ИП Умелкина Ю. Л. на патенте перечислит за 2020 год столько же страховых взносов. Оборот и вид деятельности не имеют значения.

Срок. Фиксированные страховые взносы за весь 2020 год нужно заплатить до 31 декабря. В середине года сроки не установлены: можно перечислять частями — помесячно, поквартально, раз в полгода или разными суммами, когда есть возможность. Можно даже заплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой.

Реквизиты. Страховые взносы нужно платить в налоговую. Несколько лет назад их администрировали фонды, но теперь все поступает в налоговую инспекцию — она следит за сроками, суммами и долгами.

Взносы нужно платить по тем же реквизитам, что и налоги. Главное, указать правильные КБК — коды бюджетной классификации.

КБК для фиксированных взносов

| Вид страхования | КБК |

|---|---|

| Пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Медицинское страхование | 182 1 02 02103 08 1013 160 |

Вид страхования

КБК

Пенсионное страхование

182 1 02 02140 06 1110 160

Медицинское страхование

182 1 02 02103 08 1013 160

Пример расчета страхвзносов ИП за себя при неполном периоде

Если ИП зарегистрирован и работает не с начала 2020 г., он должен заплатить страхвзносы в меньшем размере.

Например, ИП Медведев зарегистрирован 3 февраля 2020 г. Доход с даты регистрации до конца года составил 720 тыс. руб.

Фиксированные взносы на ОПС рассчитываются по формуле:

32 448 руб. / 12 мес. * 11 мес. = 29 744,00 руб.

Фиксированные взносы на ОМС рассчитываются по такой же формуле:

8 426 руб. / 12 мес. * 11 мес. = 7 723,83 руб.

Процентные взносы на ОПС с доходов свыше 300 тыс. руб. рассчитываются по двум формулам:

доплата взносов на ОПС с превышения доходов

(720 000 руб. — 300 000 руб.) * 1% = 4 200 руб.

максимальный взнос на ОПС

32 448 руб. * 8 = 259 584 руб.

Как видно, общая сумма рассчитанных страхвзносов на ОПС (32 448 руб. + 4 200 руб. = 36 648 руб.) меньше максимального взноса на ОПС. Тогда ИП заплатит стандартные взносы до 31 декабря 2020 г., а сумму 4 200 руб. — до 1 июля 2021 г.

Новые размеры страховых взносов ИП за себя за 2020 год

Статья 430 НК РФ устанавливает размеры платежей на обязательное страхование для индивидуальных предпринимателей за себя. Статья обновлена от 31.07.2020, в нее добавлены льготы для ИП, особо сильно пострадавших от коронавируса.

Все предприниматели независимо от налогового режима, наличия работников, размера прибыли, ведения или неведения деятельности должны запплатить обязательные страховые взносы за себя двух видов:

- пенсионные (на ОПС) — состоит из фиксированной части и процента с доходы свыше 300 000 руб.;

- медицинские (на ОМС) — состоит только из фиксированной части.

На социальное обеспечения деньги не перечисляются предпринимателями, при желании ИП может самостоятельно встать на учет в ФСС и платить взносы. Обычно это делается, когда нужно получить страховое возмещение по нетрудоспособности или материнству (оплату больничных, декретных).

Фиксированная сумма на ОПС и ОМС

Для ИП, деятельность которых не попала в , размеры взносов составляют:

- ОПС — 32 448 руб. — фиксированный платеж + 1% с дохода свыше 300 000;

- ОМС — 8 426 руб. — фиксированный платеж.

Итого обязательная часть взносов, которую заплатит каждый ИП за себя за 2020 год, составит 32 448 + 8 426 = 40 874 руб. — до 31 декабря 2020 года.

Если доход свыше 300 тыс. руб.

Если за 2020 году индивидуальный предприниматель получил доход более 300 000 руб., то нужно дополнительно доплатить 1% от суммы превышения над 300 т.р. — до 1 июля 2021 года. При этом максимальная возможная сумма ограничена величиной 259 584 (8 × 32 448)

Сумма дохода определяется за расчетный год без учета произведенных расходов, что подтверждает дополнительно .

Для тех ИП, кто наиболее сильно пострадал из-за пандемии коронавируса, то есть его деятельность попадает в Перечень пострадавших, получают льготу в виде снижения размера фиксированного взноса на пенсионное обеспечение на 12 130 руб.

Снижение платежа в пенсионный фонд пострадавшим от коронавируса

2020 год был сложным для предпринимателей, эпидемия Ковид-19 принесла свои коррективы в работу, компании приостанавливали деятельность, терепели убытки, многие закрылись. Некоторые отрасли пострадали особо сильно от коронавируса, Правительство РФ составило список таких видов деятельность и утвердило его в виде .

Те ИП, деятельность которых по состоянию на 1 марта 2020 года, попадает в указанный Перечень, получают льготы в виде пониженного размера пенсионного фиксированного страхового взноса за себя — вместо 32 448 руб. таким предпринимателям нужно заплатить 20 318 руб.

Соответствующие изменения уже внесены в ст.430 НК РФ в виде нового пункта 1.1.

В новом п.1.1 ст.430 НК РФ говорится о том, что пострадавшие ИП должны заплатить за 2020 год сниженный размер фиксированного взноса на ОПС, при этом ничего не говорится о понижении платежа на ОМС, а также не затронута тема платежа с дохода свыше 1%. Это позволяет утверждать, что остальные условия для них не меняются, поэтому пострадавшим предпринимателям нужно заплатить за 2020 год следующие суммы страховых взносов за себя:

- ОПС — 20 318 руб. — фиксированная часть + 1% от дохода, превышающего 300 000;

- ОМС — 8 426 руб. — фиксированная часть.

То есть общая фиксированная сумма фиксированного для пострадавших ИП составяет 28 744. (у остальных 40 874 руб.)

Подробнее о снижении взносов для ИП за себя в связи с коронавирусом.

Сравнительная таблица по годам

Для сравнения страховых платежей за себя за 2020 год и за предыдущие годы предлагаем такую таблицу:

|

Вид платежа |

За 2020 год | За 2019 год |

За 2018 год |

|

|

Пенсионный |

Фиксированная часть, руб. |

20 318 для ИП пострадавших отраслей |

29 354 |

26 545 |

|

32 448 для остальных ИП |

||||

|

С дохода свыше 300 т.р. |

1% от суммы дохода свыше 300 000 (не больше 8-микратного фиксированного взноса на ОПС) |

|||

|

Медицинский |

8 426 |

6 884 |

5 840 |

Взносы ИП в 2020 году

Зарегистрированные в качестве индивидуальных предпринимателей лица платят отчисления на собственное пенсионное и медицинское страхование. Эта обязанность распространяется на всех, кроме плательщиков налога на профессиональный доход. Даже если ИП какой-то период не вёл деятельности, не получал прибыли или работал «в минус», он должен заплатить взносы за себя. Сделать это необходимо в течение расчётного года.

Размер этих отчислений прописан в Налоговом кодексе (статья 430) и в 2020 году составляет:

- на медицинское страхование – 8 426 рублей;

- на пенсионное – 32 448 рублей.

Кроме того, предприниматели, которые за год заработают более 300 тыс. рублей, платят в качестве пенсионных отчислений дополнительную сумму. Она рассчитывается как 1% от разницы между облагаемым доходом и 300 тыс. рублей. Это так называемая переменная часть пенсионных взносов, её нужно перечислить до 1 июля 2021 года.

Реквизиты

Они зависят от региона и конкретной налоговой, поэтому отличаются в каждом субъекте РФ и даже муниципальном образовании. Даже если отличие заключается всего в одном реквизите (например, ОКТМО, код муниципального образования, который ввели с 2014 года вместо ОКАТО), уплата по неправильным данным может привести к потере платежа в системе.

Коды бюджетной классификации одинаковы по всей Российской Федерации, они будут полезны тем, кто собирается уплачивать фиксированные взносы ИП в 2020 году «за себя».

КБК (Таблица):

| Назначение | Код |

| На ОПС | 182 1 02 02140 06 1110 160 |

| На ОМС | 182 1 02 02103 08 1013 160 |

| Пени по ОПС | 182 1 02 02140 06 2110 160 |

| Штрафы по ОПС | 182 1 02 02140 06 3010 160 |

| Пени по ОМС | 182 1 02 02103 08 2013 160 |

| Штрафы по ОМС | 182 1 02 02103 08 3013 160 |

Таким образом, для страховых взносов установлено два КБК по их виду, для пеней и штрафов установлены соответствующие отдельные коды. Специального КБК для уплаты однопроцентного взноса не существует с 2017 года.

Реквизиты для оплаты лучше уточнить в налоговой или узнать на официальном сайте ФНС РФ. На сайте есть вкладка «Адрес и реквизиты Вашей инспекции», перейдя в которую можно сформировать платежное поручение с правильным указанием всех данных по адресу и статусу плательщика. Кроме того, необходимо правильно указывать назначение платежа — конкретный вид взносов.

Как взносы уменьшают налог к уплате

Страховые взносы, которые ИП платит за себя, учитываются при расчете налогов. На режимах, где учитывают расходы (ОСНО, ЕСХН, УСН Доходы минус расходы), уплаченные за себя взносы уменьшают налоговую базу, т.е. ту сумму, с которой рассчитывают налог. А на УСН Доходы и ПСН взносы, уплаченные в квартале, уменьшают сам налоговый платеж.

Примечание: Поправки в Налоговый кодекс, вступившие в силу с 1 января 2021 года, теперь позволяют ИП на патенте уменьшать его стоимость на уплаченные в периоде страховые взносы. Принцип тот же, что и на УСН Доходы.

Например, ИП на УСН Доходы рассчитал, что его исчисленный квартальный налог составил 12 500 рублей. Если заплатить в этом квартале ¼ часть фиксированной суммы (40 874/4 = 10 219 рублей), то исчисленный налог уменьшается на эту сумму и заплатить надо только (12 500 — 10 219) 2 281 рубль налога.

Правда, если у ИП есть работники, он вправе уменьшить исчисленный налог не более, чем на 50%. Так, предприниматель на УСН Доходы из примера выше должен заплатить не 2 281 рубль, а (12 500/2) 6 250 рублей налога.

Узнать, как уменьшается налог за счет взносов для вашего случая, вы можете на бесплатной консультации.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Взносы ИП, прекративших деятельность

Пережить сложности 2020 года смогли не все предприниматели. Как же быть со взносами тем, кто уже закрылся или планирует это сделать до конца года? Уплатить их необходимо частично – за полностью отработанные месяцы и дни в месяце закрытия. Разберем расчет на примере.

Допустим, ИП был снят с регистрационного учета 29 мая 2020. За это время он смог заработать не более 300 тыс. рублей. Чтобы рассчитать пропорциональную долю обязательных отчислений, нужно:

- Определить фиксированные взносы за январь-апрель по формуле: Сумма взносов / 12 (месяцев в году) * 4 (полностью отработанных ИП месяцев).

- Определить размер отчислений за 29 дней мая по формуле: Сумма взносов / 12 (месяцев в году) / 31 (день в мае) * 29 (дней регистрации в мае).

- Определить общую сумму, сложив результаты первых двух пунктов.

Для более быстрого расчета соединим 3 действия в одно и получим такую формулу: Сумма взносов / 12 * 4 + Сумма взносов / 12 / 31 * 29.

Остается подставить сюда сумму соответствующих взносов и произвести вычисления:

- постоянная часть пенсионных взносов ИП для пострадавших отраслей будет равна: 20 318 / 12 * 4 + 20 318 / 12 / 31 * 29 = 8 356,60 рублей;

- постоянная часть пенсионных взносов для прочих предпринимателей: 32 448 / 12 * 4 + 32 448 / 12 / 31 * 29 = 13 345,55 рублей;

- взносы на медицину, одинаковые для обеих категорий: 8 426 / 12 * 4 + 8 426 / 12 / 31 * 29 = 3 465,53 рублей.

Получается, что страховые взносы ИП из пострадавшей отрасли, закрывшегося 29 мая 2020, составят 8 356,60 + 3 465,53 = 11 822,13 рублей. Тот же предприниматель при отсутствии преференции заплатил бы 13 345,55 + 3 465,53 = 16 811,08 рублей.

В заключение статьи добавим, что возможность платить пониженные взносы существует только в 2020 году. Будет ли эта мера поддержки действовать в 2021 в случае ввода новых ограничений, покажет время. Однако можно рассчитывать на то, что сумма страховых взносов, по крайней мере, не увеличится – закон об этом уже принят.