Составляем заявление на возврат ндфл (образец, бланк)

Содержание:

- Зачет переплаты по НДФЛ в счет другого налога

- Когда и куда необходимо подавать заявление на возврат подоходного налога

- Порядок возврата НДФЛ

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Дополнительные документы

- Заполняем заявление о возврате из бюджета налога

- Как правильно заполнить заявление и вернуть уплаченный налог?

- Алгоритм получения вычета

- Как заполнить бланк 2018 года

- Заполняем заявление

- Способ подачи документов

- Перечень документов

- Заявление на возврат НДФЛ — порядок заполнения и подачи

Зачет переплаты по НДФЛ в счет другого налога

Налоговым законодательством предусматривается возможность зачета ошибочно перечисленной суммы НФДЛ в счет будущих платежей или недоимки по иным федеральным налогам. То есть это можно сделать по НДС и налогу на прибыль. Для того, чтобы воспользоваться данной возможностью в ФНС нужно будет подать заявление по указанной форме и приложить к нему платежное поручение и выписку из регистра подоходного налога на момент подачи заявления. Данные документы позволят подтвердить тот факт, что НДФЛ в бюджет перечислен действительно в большем размере.

Зачет по излишне перечисленному налогу можно произвести только в том случае, если о переплате знает не только налогоплательщик, но и ИФНС. Если переплату определил налоговый инспектор, то он должен направить в адрес компании извещение о том, чтобы принять решение о возврате налога или его зачете. Выбор в данном случае делает сам налогоплательщик.

В том случае, если в компании существует недоимка по другим налогам, то вернуть излишне перечисленный налог она не вправе. В этом случае налоговый орган самостоятельно произведет зачет налога и согласия компании для этого не потребуется. В данном случае налоговая должна будет только сообщить о том, что был проведен зачет. Возникнуть может и такая ситуация, при которой размер недоимки меньше, чем сумма переплаты. В этом случае на сумму недоимки будет произведен зачет, а налогоплательщику будет направлено уведомление о том, чтобы принять решение о сумме излишне уплаченного налога.

По срока проведения зачета переплаченного налога установлено ограничение. Если переплата возникла по вине налогоплательщика, то заявление о проведении зачета необходимо подать не позднее 3 лет с момента оплаты. Если эту дату пропустить, то зачет провести уже не получится. Если переплата возникла по вине налоговой, то налогоплательщик должен подать заявление о зачете в течение 1 месяца с момента получения извещения о переплате, либо с момента вступления в силу судебного решения.

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.О том, как вернуть НДФЛ за лечение и обучение, читайте в материалах «Порядок возврата НДФЛ (подоходного налога) за лечение» и «Порядок возврата подоходного налога (НДФЛ) за обучение».

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ.

См. «За возвратом НДФЛ нельзя отправить работника в инспекцию».

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Порядок возврата НДФЛ

Организация, как налоговый агент, при разных обстоятельствах может удержать НДФЛ в большей чем положено сумме. В этом случае основанием для возврата НДФЛ будет являться:

- информирование в письменном виде налогоплательщика о данном факте в течение 10 дней;

- заявление в письменной форме от налогоплательщика на имя налогового агента.

Налоговым агентом осуществляется возврат данной суммы в срок до 3 месяцев с момента подачи заявления налогоплательщиком. Если суммы НДФЛ для возврата недостаточно, то налоговый агент может вернуть налог через налоговый орган. В этом случае заявление подается по месту учета на возврат излишне перечисленной суммы налога в срок до 10 дней с даты подачи.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Дополнительные документы

Чтобы ваше заявление было рассмотрено, и Налоговая приняла положительное решение, к заявлению нужно приложить пакет необходимых документов. Список будет меняться в зависимости от типа недвижимости и способа ее приобретения, но обычно нужны следующие документы:

- Декларация 3-НДФЛ;

- Справка с работы 2-НДФЛ, оригинал;

- Договор купли-продажи недвижимости;

- Договор долевого участия в строительстве;

- Акт приема-передачи недвижимости;

- Копия свидетельства о передаче права собственности;

- Копия расписки от продавца о получении денег;

- Копию кредитного договора на ипотеку;

- Копию графика на погашение платежей;

- Квитанции об оплате ипотечных взносов;

- Документ из банка о регулярном внесении платежей.

- Разрешение на строительство дома (если строили частный дом);

- Чеки и квитанции на строительные материалы (если строили частный дом)

Для предоставления вычета все документы должны быть составлены корректно, в них не должно быть ошибок. Постарайтесь приложить к заявлению максимальное количество возможных документов.

Заполняем заявление о возврате из бюджета налога

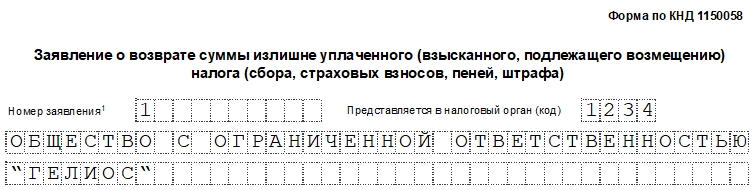

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

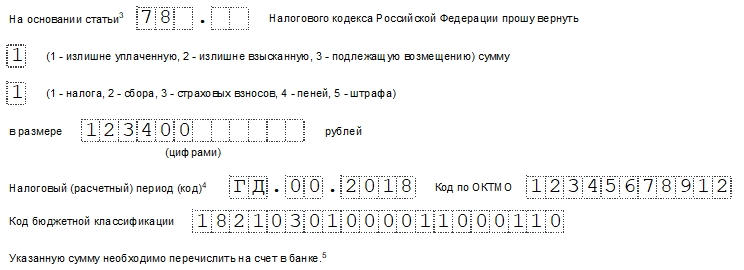

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Как правильно заполнить заявление и вернуть уплаченный налог?

Бланк заявления состоит из трех листов. Первые два заполняются в обязательном порядке, а третий лист только тем, кто не указал свой ИНН на первых листах. Это дает возможность идентифицировать гражданина в базе ФНС. ИНН необходимо указать на каждом листе формы в ее верхней части.

Порядок заполнения следующий:

Лист 1 — титульный

- Для физического лица КПП отсутствует. Потому указывается только ИНН.

- Порядковый номер заявления будет первым, если в календарном периоде оно еще не подавалось.

- Код налогового органа соответствует месту, куда представлена декларация. Узнать его можно при помощи онлайн сервиса.

- ФИО физического лица прописывается полностью без сокращений. Каждое значение указывается в отдельной строке печатными заглавными буквами.

- Статус плательщика соответствует коду — 1.

- Прописывается статья 78 НК независимо от причины возврата.

- Последовательно проставляются коды — 1 для излишне уплаченной суммы в бюджет и 1 для налога.

- Сумма возврата равна сумме по представленной декларации.

- Код налогового периода за год прописывается в формате ГД.00.ГГГГ, где ГГГГ – год, за который производится возврат излишне внесенного в бюджет НДФЛ.

- ОКТМО соответствует справке о доходах, выданной по месту работы.

- КБК при возврате НДФЛ за 2019 год соответствует значению раздела 1 декларации 3-НДФЛ. Такой же код содержится в квитанции по налогу, ранее полученной в ИФНС (например, если оформляется возврат за покупку квартиры — 182_1_01_02010_01_1000_110).

- Количество страниц заявления и копий подтверждающих документов (если они прикладываются);

- Подпись плательщика или его представителя (с указанием реквизитов представителя) и дата составления заявления.

Лист 2 — банковские реквизиты

Содержит реквизиты банковского учреждения и счета плательщику, куда необходимо произвести зачисление переплаченной суммы НДФЛ.

Указывается код вида счета в следующей классификации:

- 01 – расчетный;

- 02 – текущий;

- 07 — по вкладам (депозитам);

- 08 – лицевой;

- 09 – корреспондентский;

- 13 — корреспондентский субсчет.

Реквизиты необходимо заполнять внимательно и указывать банковские данные только заявителя. В случае ошибки или несоответствия владельца счета с заявителем, потребуется подать новое заявление с уточненными сведениями. В этом случае срок возврата излишне уплаченного налога будет отодвинут, поскольку он отсчитывается от даты подачи заявления.

Лист 3 — личные данные

Тогда гражданин указывает свои персональные данные, по которым возможно идентифицировать его в налоговом органе. Для паспорта, код документа — 21.

Алгоритм получения вычета

Возврат НДФЛ доступно оформить 2 путями: напрямую через ИФНС или через работодателя. В первом случае сумма льготы начисляется единовременно, во втором — частями, то есть у человека из зарплаты ежемесячно не изымают подоходный налог.

Мнение эксперта

Егоров Дмитрий Юрьевич

Практикующий юрист с 8-летним опытом. Специализируется в области гражданского права. Большой опыт в защите правовых интересов.

При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный.

При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС.

При этом декларацию и справку о доходах предоставлять не нужно |

| Проверка органом всей документации. Занимает 3-4 месяца |

Проверка органом документации. Продолжительность — 1 месяц |

| Уведомление гражданина о результатах проверки. При положительном решении и предварительной отправке заявления деньги сразу поступят на счет |

Уведомление гражданина о решении. При положительном вердикте это подтверждение предоставляют работодателю совместно с заявлением на получение вычета |

| Если заявление не отправлялось одновременно с иной документацией, его направляют в ИФНС при утвердительном вердикте. После этого вычет поступит на счет | С этого момента из дохода сотрудника не изымают подоходный налог до полного погашения величины вычета |

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

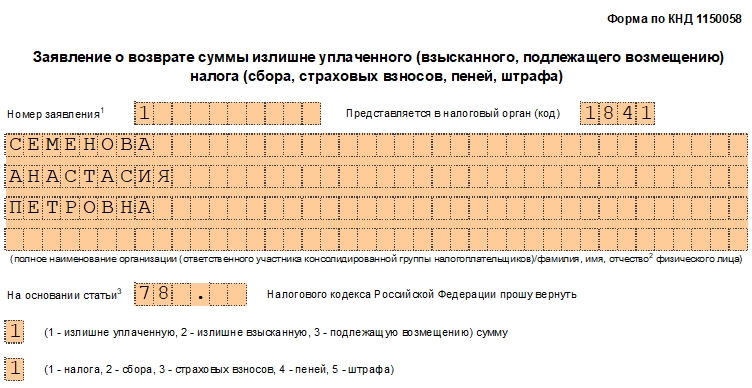

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

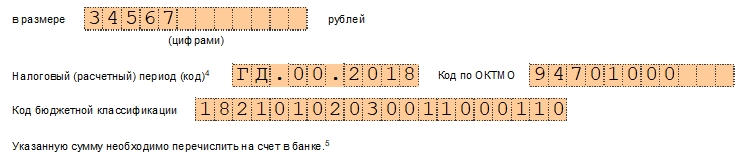

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Способ подачи документов

Заявление на возврат 3 НДФЛ по установленному образцу в 2021 г. подается одним из следующих способов:

- Непосредственно в территориальной ФНС – при себе необходимо иметь второй экземпляр, на котором будет поставлена отметка с датой принятия заявления.

- По почте – желательно использовать заказное письмо с описью содержащихся в нем документов.

- В электронной форме через телекоммуникационную связь, при наличии у заявителя усиленной квалифицированной электронной подписи.

- Через онлайн-кабинет налогоплательщика на сайте ведомства.

- Налоговый вычет на ребенка в 2021 году

- Возврат налога при покупке квартиры в 2021 году

- Декларация 3 НДФЛ в 2021 году

Перечень документов

Для назначения льготы, помимо заявления, требуется предоставление другой документации, исходя из вида возмещения.

В общий перечень входят:

- паспорт (копия);

- декларация (при оформлении через работодателя не требуется);

- сведения о доходах.

В список дополнительной документации входят:

- подтверждение родственных уз — при возмещении на детей, братьев, сестер и так далее;

- договор с медучреждением, копия лицензии, платежки, рецепт по спецформе (107/у) с пометкой для ФНС — при вычете на лечение;

- договор на образование, лицензия учреждения, подтверждения оплаты — при возмещении за обучение;

- бумаги на собственность, расписки, платежные квитанции, кредитный договор, справка из банка об уплате процентов — при имущественной льготе.

Каждый налогоплательщик при определенных условиях вправе воспользоваться компенсацией собственных затрат в виде возвращения части НДФЛ. Однако для назначения льготы требуется пройти процедуру оформления, занимающую около 4 месяцев.

Одним из этапов выступает заполнение бланка заявления на возврат НДФЛ и отправка его в ИФНС

При этом важно учитывать нововведения в законодательство и в порядок оформления документации

Заявление на возврат НДФЛ — порядок заполнения и подачи

Официально трудоустроенные граждане уплачивают из своей заработной платы НДФЛ – налог на доходы физических лиц – по ставке 13%. Некоторые из них по законодательству вправе возвратить часть уплаченной в качестве налога суммы. Для этого необходимо подать заявление на налоговый вычет через нанимателя или Налоговую инспекцию.

- Как засолить арбузы в банках на зиму

- С августа российские водители начнут использовать новые автомобильные номера

- 5 продуктов, которые нельзя есть при простуде