Расчет усн доходы минус расходы (с примерами)

Содержание:

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Пример по расчету

Расчет будет производиться в соответствии с данными, представленными выше для предпринимателя (см. таблица 3).

|

Квартал |

Доход, тыс. руб. (с нарастающим итогом) |

Расход (с нарастающим итогом) |

Размер платежа, руб. |

|

I |

215 |

120 т. р. |

(215 000 – 120 000) х 15% = 14 250 |

|

II |

308 – 523 |

78 000 + 120 000= 198 т. р. |

((523 000 – 198 000) х 15%) – 14 250 = 48 750 – 14 250 = 34 500 |

|

III |

123 – 646 000 |

152 000+ 198 000= 350 т. р. |

((646 000 – 350 000) х 15%) – 34 500 = 44 400- 34 500 = 9 900 |

|

IV |

100 – 746 000 |

70 000 + 350 000 = 420 т. р. |

(746 000 – 420 000) х 15% – (14 250 +34 500 + 9 900) = 48 900 – 58 650 = – 9 750 (переплата, которая подлежит возврату или перезачету в следующем периоде) |

Способы расчета на видео:

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

-

Перейдите на сайт

. Дайте согласие на обработку персональных данных и выберите Заполнение всех платежных реквизитов документа. - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы) и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 13 — индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Квартальные платежи, далее квартал и год (для оплаты авансовых платежей по УСН) или Годовые платежи и год (для оплаты налога по УСН).

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить авансовые платежи (налог) по УСН через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте

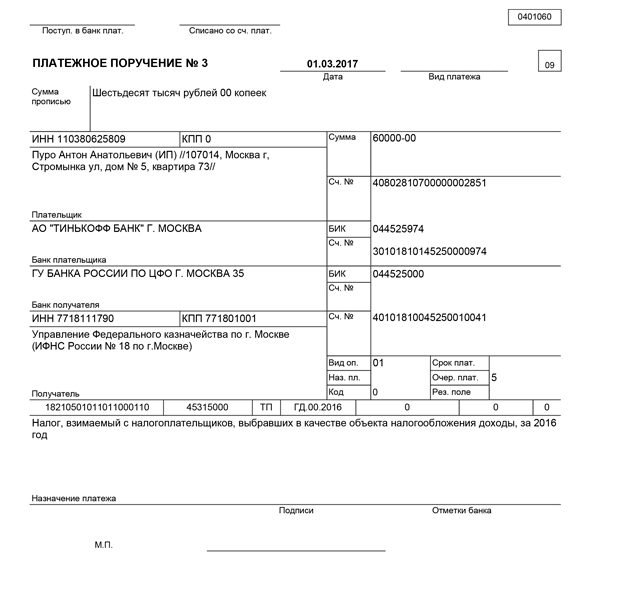

Как заполнить платёжное поручение

Внимание! С 1 октября 2021 года изменились правила заполнения платёжных поручений на уплату налогов и взносов. Подробнее об изменениях читайте на нашем канале в Телеграм.. Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 13

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 13.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2021 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2021 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2021 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2021 г. — при уплате налога по УСН за год.

Как выбирают объекты налогообложения по УСН

Алгоритм расчёта авансовых платежей отличается по объектам налогообложения. Во-первых, по-разному определяют налоговую базу, во-вторых, при расчёте авансов с «доходов», рассчитанную сумму (произведение налоговой базы на ставку налога) уменьшают на суммы, связанные со страховыми выплатами. Кроме того, по каждому объекту налогообложения действуют разные ставки налога.

Таблица: чем отличаются алгоритмы расчёта налога

| Отличия | Объекты налогообложения | |||

| Доходы | Доходы, уменьшенные на величину расходов | |||

| Налоговая база | сумма учтённых доходов | ст. 346.14, 346.15, 346.17 НК РФ | разница учтённых доходов и расходов | ст. 346.14, 346.15, 346.16, 346.17 НК РФ |

| Налоговые ставки (общие) | 1–6 % | п.1 ст.346.20 НК РФ | 3–15 % | п.2,3 ст.346.20 НК РФ |

| Уменьшение рассчитанной суммы аванса |

|

п. 3.1 ст. 346.21 НК РФ | не уменьшают | п. 3.1 ст. 346.21 НК РФ |

Приведённые различия влияют на выбор объекта налогообложения.

Для наглядного пояснения того, как подобрать оптимальную для себя систему налогообложения, разберём конкретный пример. ООО «Вечер» занимается возведением бытовых построек. Доходы за 9 месяцев достигли 512 140 руб., расходы — 421 287 руб., из них страховые выплаты — 5 389 руб. Компания решила перейти на УСН. В области, где зарегистрировано ООО «Вечер», ставка по объектам налогообложения «доходы» равна 6%, по объектам налогообложения «доходы за минусом расходов» – 15%. Для выбора объекта налогообложения произвели два расчёта, которые приведены в таблице.

Таблица: как рассчитать эффективность системы налогообложения

| Показатели | Доходы | Доходы, уменьшенные на величину расходов |

|

| 1 | доходы за 9 мес., руб. | 512 140 | 512 140 |

| 2 | расходы за 9 мес., руб. | 421 287 | 421 287 |

| 3 | страховые платежи за 9 мес., руб. | 5 389 | 5 359 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 90 853 (512 140 – 421 287) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 30 728 (512 140 * 6%) |

13 628 (90 853 * 15%) |

| 7 | максимальная сумма уменьшения аванса за 9 мес., руб. | 15 364 (30 728 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 339 (30 728 — 5 389) |

13 628 |

| 9 | выбранный объект | да | нет |

В случае стабильности производства ООО «Вечер» на УСН выгоднее рассчитывать налог по системе УСН 15% с доходов, уменьшенных на величину расходов, потому что в этом случае сумма налога будет меньше.

Однако так бывает не всегда. Для наглядной иллюстрации этого утверждения рассмотрим другой пример. ООО «Закат», зарегистрированное в этой же области, собирает водопроводные краны. За 9 месяцев оно получило 516 840 рублей доходов при расходах 381 562 рубля, из которых страховые платежи — 5 278 рублей. Таблица показывает, как отличаются суммы аванса за 9 месяцев по разным объектам налогообложения.

Таблица: как посчитать сумму налога при разных системах УСН

| № п/п | Показатели | Доходы | Доходы, уменьшенные на величину расходов |

| 1 | доходы за 9 мес., руб. | 516 840 | 516 840 |

| 2 | расходы за 9 мес., руб. | 321 562 | 321 562 |

| 3 | страховые платежи за 9 мес., руб. | 5 278 | 5 278 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 195 278 (516 840 – 321 562) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 31 010 (516 840 * 6%) |

29 292 (135 278 * 15%) |

| 7 | максимальная сумма уменьшений, руб. | 15 505 (31 010 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 732 (31 010 – 5278) |

29 292 |

| 9 | выбранный объект | нет | да |

ООО «Закат» при сохранении темпов производства и уровня доходности выгоднее рассчитывать налог по схеме УСН 6% с доходов.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Особые случаи уплаты налога по УСН

Мы рассказали, в какие сроки налоговая ждёт уплату налога от организаций и ИП, которые работают в обычном режиме. Но есть две ситуации, когда дата уплаты упрощённого налога меняется.

Добровольное прекращение деятельности на УСН

ООО и ИП отказываются продолжать работать на УСН по разным причинам: от закрытия бизнеса до перехода на другой режим налогообложения. Например, на ОСНО переходят, чтобы работать с госзаказами или крупными контрагентами. На другие спецрежимы переходят для снижения налоговой нагрузки.

Срок подачи заявления на отказ от применения УСН зависит от того, по какой причине бизнес это делает. Варианта два:

Тут может возникнуть непонимание — в какие сроки платить. При смене режима с начала года действует стандартный порядок: ООО уплачивают налог до 31 марта, а ИП — до 30 апреля.

Так, если вы прекратили работу 20 марта, но подали заявление 3 апреля, то налог должны уплатить до 25 апреля.

Утрата права на применение УСН

Если ИП или организация нарушают условия работы на УСН, то автоматически переводятся на ОСНО. В 2020 причиной утраты права на упрощёнку может быть:

-

выручка свыше 150 млн рублей за год;

-

число сотрудников больше 100 человек;

-

остаточная стоимость ОС больше 150 млн рублей;

-

появление филиала у ООО;

-

начало деятельности, на которой нельзя применять УСН (например, производство сигарет, алкогольной продукции, игорный бизнес);

-

в ООО доля участия других юрлиц превысила 25 %.

О нарушении условий УСН нужно уведомить налоговиков по форме 26.2-2. Право на применение упрощенки будет потеряно с 1-го числа квартала, когда перестали соблюдаться лимиты. Уплатить налог по УСН в такой ситуации нужно до 25-го числа, следующего за кварталом, в котором было утрачено право на применение упрощенки.

Так, если вы получили 151 млн рублей в четвёртом квартале 2020 года, то будете обязаны уплатить налог до 25-го января следующего года.

Днем уплаты налога считается день, когда налогоплательщик предоставил платежное поручение в банк. Сформировать платежное поручение можно на сайте ФНС.