Расчет усн 15% «доходы минус расходы»

Содержание:

- Объект налогообложения – доходы

- С какого дохода платить налог

- Как самостоятельно заполнить декларацию по УСН 6%

- Бонус — калькуляторы пеней по УСН

- Ставки и порядок расчета

- Как рассчитать налог на УСН

- Подсказки по заполнению полей: что включать в расчет и где брать данные

- Как уменьшить налог на УСН для ИП без работников

- Как рассчитывают налог с разных объектов налогообложения

- Оплата налога и представление отчётности

- Расчет налога: инструкция от «А» до «Я»

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

С какого дохода платить налог

Налог упрощенцы платят с основного и дополнительного дохода. Основной — это выручка непосредственно от той деятельности, которой вы занимаетесь. Например, для магазина игрушек — доход от продажи детских товаров.

Дополнительные или внереализационные доходы описаны в НК РФ:

-

проценты на остаток по счёту или по вкладу;

-

положительные или отрицательные курсовые разницы;

-

признанные должником пени и штрафы;

-

доходы от сдачи имущества в аренду;

-

проценты по выданным займам и так далее

Например, если тот же магазин игрушек сдаёт часть склада в аренду другой фирме, то оплата от арендатора — это внереализационный доход.

Как самостоятельно заполнить декларацию по УСН 6%

-

Если предприниматели превысил стандартные лимиты по доходу в 150 млн рублей или штату в 100 человек, они платят налоги по переходному режиму. Для УСН «доходы» — по ставке 8%, «доходы минус расходы» — по ставке 20%.

-

Переходный режим действует начиная с квартала, в котором был превышен один из лимитов. Если бизнес не превысит лимиты в 200 млн рублей по доходу и 130 человек по штату, он вернётся на стандартные условия с нового года.

-

Обычно перейти на УСН можно только с нового года. Но если в четвёртом квартале 2020 года бизнес работал на ЕНВД, подать уведомление можно до 31 марта 2021 года.

-

Предприниматели будут сдавать новую декларацию за 2021 год. В неё добавили строки и коды для переходного режима.

-

Если ИП впервые зарегистрировался и начал работать в социальной, научной или производственной сфере, он получит налоговые каникулы до конца 2023 года. Виды деятельности и условия зависят от региона.

Предлагаем Вашему вниманию бесплатный Калькулятор платежей УСН — онлайн расчет авансовых платежей по Единому налогу, уплачиваемому в связи с применением Упрощенной системы налогообложения. На основании нашего онлайн калькулятора можно заполнить Декларацию по УСН как для ИП, так и для юридических лиц. Поддерживаются все варианты и сочетания учета. Два объекта налогообложения: «доходы» и «доходы минус расходы». Корректируемая ставка налога. ИП с работниками и ИП без работников.

Упрощенная система налогообложения применяется на территории России с 2003 года и является самым популярным специальным налоговым режимом. Регулируется главой 26.2 Налогового кодекса и действует на всей территории РФ, не зависимо от воли местных властей. На уровне субъектов Российской Федерации могут быть установлены ставки налога по объекту «доходы минус расходы» в пределах от 5 до 15 процентов, для отдельных категорий налогоплательщиков.

Применение спецрежима УСН освобождает от применения налогов:

у организаций:

- Налог на прибыль

- Налог на имущество организаций

- НДС

у ИП:

- Налог на доходы физических лиц (НДФЛ), по предпринимательской деятельности.

- Налог на имущество физических лиц, по имуществу в бизнесе ИП.

- НДС

Организации и ИП переходят на упрощенную систему добровольно. Условия необходимые для применения УСН перечислены в ст.346.12 НК РФ, отметим кратко:

Имеют право перейти на упрощенку:

- вновь созданные организации и индивидуальные предприниматели – с момента создания/регистрации.

- работающие предприниматели и организации, только со следующего года, при условии, что их доход за 9 месяцев предыдущего года не превысил 45 млн. рублей (эта величина увеличивается на коэффициент-дефлятор, установленный на следующий год). В 2014 году он равен 1,067. А также, если размер остаточной стоимости основных средств на 01 октября года, предшествующего году перехода на УСН менее 100 млн. рублей.

- организации и индивидуальные предприниматели, ушедшие с ЕНВД, вправе перейти на УСН с начала того месяца, в котором они прекратили деятельность по ЕНВД.

Не имеют права применять упрощенную систему (по перечню из налогового кодекса):

- организации, имеющие филиалы и представительства. (при необходимости иметь дополнительные рабочие места вне места регистрации, можно открыть простое обособленное подразделение «ОП» );

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- при производстве подакцизных товаров, добыче и реализации полезных ископаемых (за исключением общераспространенных);

- при организации и проведении азартных игр;

- нотариусы, адвокаты;

- организации, являющиеся участниками соглашений о разделе продукции;

- при применении Единого сельскохозяйственного налога;

- организации, учредителями в которых являются другие организации, и доля таких участников составляет более 25% (из этого правила есть несколько исключений);

- при средней численности более 100 человек;

- при остаточной стоимости основных средств более 100 миллионов рублей;

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые организации;

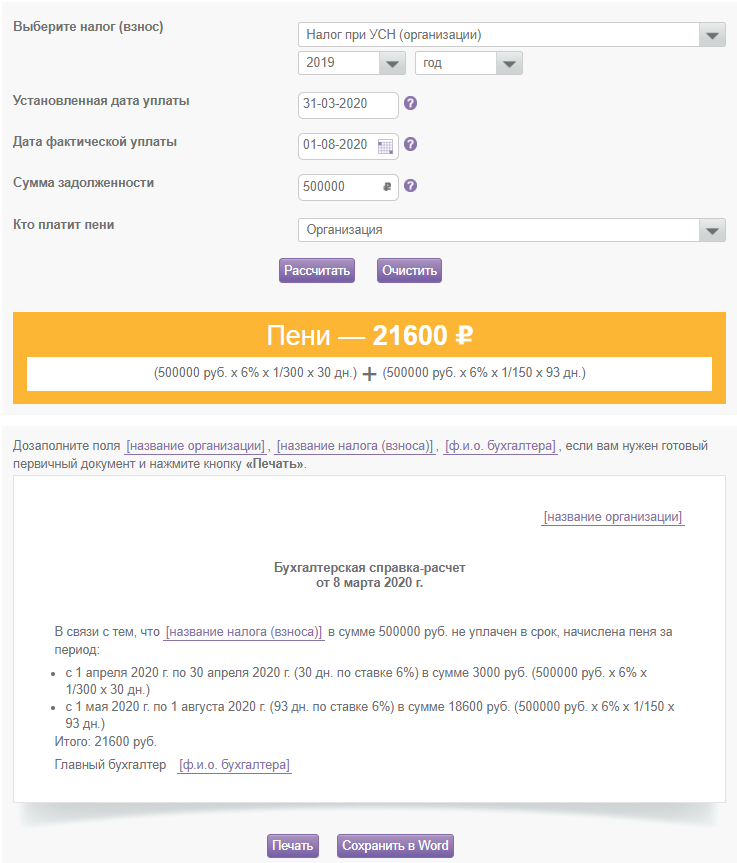

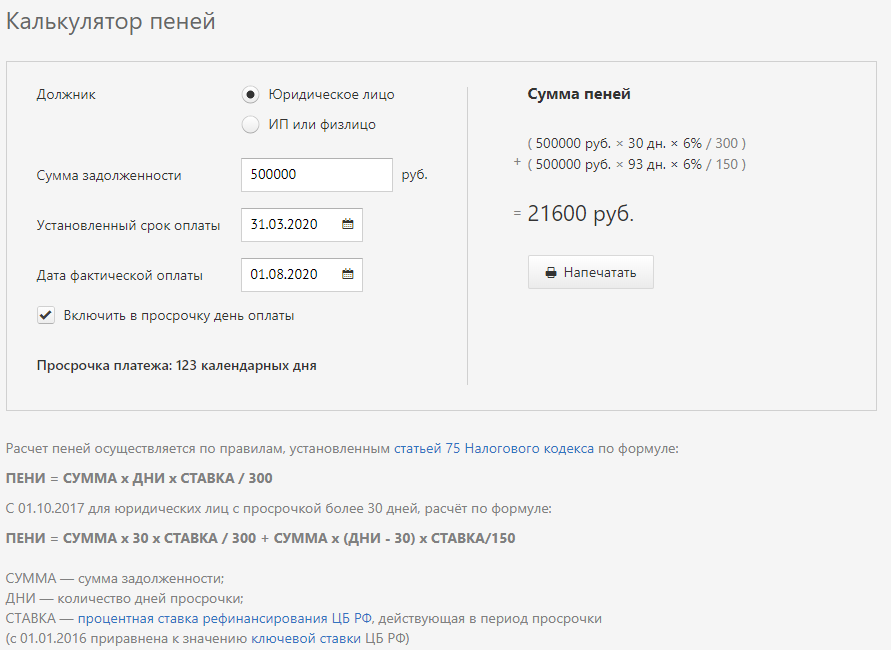

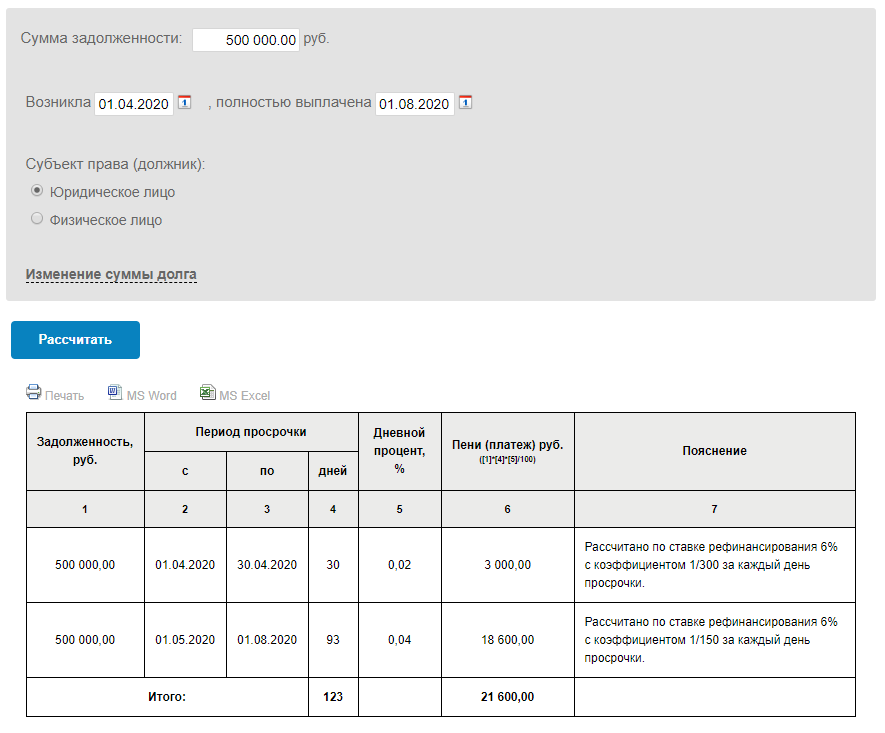

Бонус — калькуляторы пеней по УСН

Иногда вовремя уплатить налог не удается. Причины разные: забывчивый бухгалтер, нехватка денег или большая загрузка. В таком случае за каждый день просрочки налоговая начислит пеню. Для расчёта ее размера можно также пользоваться калькуляторами. Все они идентичны. Достаточно указать налог, сумму долга и дату, когда налог нужно было заплатить. Вот Топ-5 самых популярных калькуляторов для расчета пени по УСН онлайн:

1.Калькулятор пеней от журнала Главная Книга;

2.Калькулятор пеней от сервиса Контур.Норматив;

3.Калькулятор пеней от Контур.Бухгалтерия;

4.Калькулятор пеней от сервиса Налог-Налог.Ру

5.Калькулятор от сайта Audit-it.ru

В отличие от других калькуляторов, в этом нужно указывать не дату, установленную для уплаты налога, а дату возникновения долга. То есть первый день просрочки, который следует за днём назначенным для уплаты.

Выделить лучший калькулятор нельзя. Они все идентичны. Но отметить хотелось бы калькулятор от Главной Книги. В него встроена возможность сразу распечатать бухгалтерскую справку-расчет, что очень удобно.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

Подсказки по заполнению полей: что включать в расчет и где брать данные

- Все данные для заполнения берем из Книги учета доходов и расходов.

- Доходы. На «упрощенке» нужно учитывать не только выручку от продажи товаров или оказания услуг, но и побочные поступления. Например, если получены проценты по вкладам или выявлены неучтенные излишки товара, то их тоже нужно включать в налоговую базу. Если оказываются посреднические услуги, то доходом признается агентское вознаграждение.

Еще один важный момент – когда учитывать доходы. На УСН действует кассовый метод. Это значит, что как только деньги пришли на расчетный счет или в кассу, то их нужно включать в расчет налога. Например, это могут быть авансы за будущую отгрузку или наоборот оплата задолженности за прошлый год

Не важно, за какой период, в тот день, когда деньги получены – они считаются доходом

- Расходы. Для расчета УСН Доходы минус расходы в калькулятор онлайн вносим все свои затраты по тому же принципу, когда деньги переведены. Но здесь есть еще один нюанс: одного перечисления денег партнеру не всегда бывает достаточно. Например, чтобы учесть затраты на товар, он должен быть не только оплачен, но и реализован.

Еще все расходы, которые можно брать для уменьшения налога, прописаны в ст. 346.16 НК РФ. И если в этом списке наименования ваших затрат нет – то и учитывать их нельзя. Даже если они действительно нужны для бизнеса.

И последнее условие, чтобы внести затраты на УСН 15% в калькулятор онлайн – на них должны быть все документы. Это могут быть: платежки, кассовые и товарные чеки, накладные, выписки с расчетного счета, акты выполненных работ, зарплатные ведомости и пр. Если документов нет, значит в случае чего, доказать расходы тоже не получится.

- Страховые взносы. Чтобы рассчитать налог УСН 6%, в онлайн калькулятор нужно внести те взносы, которые уплачены за тот же период. Например, если мы рассчитываем аванс за первый квартал 2019 года, берем взносы, перечисленные до 31 марта, за полгода – до 30 июня и т.д. Что можно взять в этот вычет помимо взносов, разберем ниже.

- Убытки прошлых лет. Если по итогам года у «упрощенца» выходит убыток, то на него можно уменьшить платежи по УСН «Доходы минус расходы» в следующие годы. Но, опять же есть особенности. Снизить можно только налог за целый год, а вот с авансами такой номер не пройдет.

- Торговый сбор в 2019 году уплачивается только в Москве, поэтому эти данные в онлайн-калькуляторе УСН заполняют только москвичи. Не забудьте, торговый сбор записывается в калькуляторе отдельной строкой (не в составе затрат на «Доходно-расходной» ставке).

Даже если вы работаете на ставке «Доходы», вы все равно можете уменьшить свой налог на определенные затраты. В некоторых случаях даже больше, чем на «Доходно-расходной упрощенке». Что это может быть…

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

✐ Пример ▼

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьёй 346.21 НК РФ.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

135 000 |

8 000 |

|

Полугодие |

418 000 |

24 000 |

|

Девять месяцев |

614 000 |

35 000 |

|

Календарный год |

937 000 |

47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2022 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 — 24 000 — 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 — 35 000 — 100 — 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля. Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Как рассчитывают налог с разных объектов налогообложения

Чтобы определить, какую систему налогообложения выбрать (6% или 15%), необходимо сравнить нюансы расчёта авансовых платежей по каждому виду объектов налогообложения.

Таблица: алгоритмы расчёта авансовых платежей

| № п/п | Объект налогообложения — доходы | Основание | Объект налогообложения — доходы, уменьшенные на расходы | Основание |

| 1. | Налоговая база — денежное выражение доходов за отчётный период | ст. 346.18 НК РФ | Налоговая база — денежное выражение доходов, уменьшенных на величину расходов за отчётный период | ст. 346.18 НК РФ |

| 2. | Сумму авансового платежа за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 3 ст. 346.21 НК РФ | Сумму авансового платежа по налогу за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов, уменьшенных на величину расходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 4 ст. 346.21 НК РФ |

| 3. | Рассчитанную сумму уменьшают не более, чем на 50 процентов на суммы: страховых взносов; расходов по выплате пособия по временной нетрудоспособности; платежей (взносов) по договорам добровольного личного страхования. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму авансовых платежей на уплаченные страховые взносы в фиксированном размере. Уменьшающие суммы учитываются за весь отчётный период. |

п. 3.1 ст. 346.21 НК РФ | Рассчитанную сумму авансовых платежей не уменьшают. | |

| 4. | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период | п. 8 ст. 346.21 НК РФ | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период. | п. 8 ст. 346.21 НК РФ |

| 5. | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ |

Как платить аванс по УСН «Доходы»

ООО «Импульс» уплачивает единый налог с доходов. В I квартале 2017 года доходы составили 300 107 руб., страховые выплаты — 10 211 руб., ставка налога — 6%. Аванс — произведение налоговой базы и ставки. В этом случае он равен 18 006 руб. (300 107 * 6 %).

Сумму аванса не уменьшают больше чем на 50%, в этом примере — 9 003 руб. (18 006 * 50%). Следовательно, сумма аванса за I квартал равна 9 003 руб. (18 006 – 9 003), поэтому ООО «Импульс» уплатит в бюджет до 25 апреля 2017 г. всего 9 003 руб.

Как рассчитывать налог за полугодие? Предположим, ООО «Импульс» за 6 месяцев получило 590 326 руб. доходов, страховые платежи за полугодие составили 16 015 руб. Сумма авансового платежа за полугодие составила 35 420 руб. (590 326 * 6%).

Предельная сумма уменьшения аванса на страховые выплаты за полугодие равна 17 710 руб. (35 420 * 50%). Сумма аванса за полугодие после уменьшения равна 19 405 руб. (35 420 – 16 015). Заплатить в бюджет до 25 июля нужно 10 402 руб. (19 405 – 9 003).

Уплата авансов при УСН «Доходы минус расходы»

ИП Некто применяет УСН и исчисляет налог с доходов за минусом расходов, по ставке 15 процентов, и уплачивает торговый сбор. За I квартал получено 86 527 руб. доходов, при 65 764 руб. расходов, сумма торгового сбора — 1 000 руб. Авансовый платёж равен 3 114 руб. ((86 527 – 65 764) * 15%). После уменьшения на сумму торгового сбора, размер аванса снизился до 2 114 руб. (3 114 – 1 000).

Бухгалтер малого предприятия должен знать, как рассчитать авансовый платеж по УСН

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Расчет налога: инструкция от «А» до «Я»

Для ИП и организаций – «упрощенцев» существует единая схема расчета годовой суммы налога. При этом предпринимателям не нужно самостоятельно вычислять размер налогового платежа – вместо ИП расчеты проводит ФНС, после чего высылает предпринимателю уведомление с суммой налога к оплате. Фирмам-«УСНщикам» рассчитывать налог приходится самостоятельно.

Шаг 1. Определяем налогооблагаемую базу

Как было сказано выше, основным преимуществом использования УСН являются минимальные требования к ведению учета и заполнению отчетности. Книга учета доходов и расходов – один из немногих документов, которые все же требуется вести субъекту, использующего УСН. Именно на основании данных Книги Вы сможете определить сумму доходов, полученных по итогам отчетного периода. Эта сумма и является базой для расчета налога.

В Книгу вносите информацию о доходах, полученных в рамках ведения хозяйственной деятельности. Основания для записей – первичные документы, оформленные в соответствие с требованиями действующего законодательства. Данные в Книгу следует вносить в хронологической последовательности, используя кассовый метод. Если Вы еще не отгрузили товар, на аванс в счет его отгрузки уже получен, то сумма полученных средств является доходом, а значит, ее следует отразить в Книге и учесть при расчете налога.

Шаг 2. Перечисляем сумму ежеквартальных авансов

Фирмам – «упрощенцам» необходимо ежеквартально уплачивать налог в виде частичной предоплаты. Для расчета суммы аванса:

- просуммируйте доход, полученный в течение квартала и отраженный в Книге;

- вычислите сумму предоплаты по формуле:

Ав = ДохКв * 6%,

- где ДохКв – сумма дохода за отчетный квартал;

- 6% – установленная налоговая ставка.

При перечислении суммы предоплаты соблюдайте установленные сроки – не позже 25 числа следующего за кварталом месяца (за 3 кв. 2017 – до 25.10.17).

Шаг 3. Осуществляем окончательный расчет

По итогам года подайте в ФНС декларацию с информацией о годовом доходе и сумме налога:

Н = ДохГод * 6%, где ДохГод – сумма дохода за год.

Помните о соблюдении сроков подачи декларации (за 2017 год – до 30.04.18). В эти же сроки перечислите остаток задолженности по налогу по итогам года:

ОкРасч = Н – Ав,

- где ОкРасч – окончательный расчет по налогу за год;

- Н – сумм налога по декларации;

- Ав – сумма перечисленных предоплат.

Пример №1. ООО «Фантазия» использует УСН «доходы 6%». За период с 01.04.17 по 30.06.17 на счет «Фантазии» зачислены средства в счет:

- оплаты за отгруженный товар – 704.320 руб.;

- аванса будущих отгрузок – 304.601 руб.

На основании записей в Книге учета доходов и расходов бухгалтер «Фантазии» рассчитал сумму аванса за 2 кв. 2017:

(704.320 руб. + 304.604 руб.) * 6% = 60.536 руб.

Данная сумма перечислена в бюджет 05.07.17.