Страхование

Содержание:

- Роль страхования в современном мире

- Что такое расширенное ОСАГО

- Программы добровольного личного страхования

- Стоимость страховки с франшизой

- Виды

- Снятие выплат со страховщика

- Оформление договора

- Что есть зачастую предметом страхования

- Что такое франшиза в страховании простыми словами

- Определение

- Что такое личное страхование

- Что такое КАСКО

- Стоит ли оформлять данную опции при заключении договора КАСКО?

- Что такое система страхования вкладов (ССВ)?

- Что такое ОСАГО?

- Структура страхового фонда

- Существующие системы и их характеристика

Роль страхования в современном мире

В текущих условиях трудно переоценить роль страховой отрасли, так как она стала важной частью экономики. Полис – иногда это единственное, что может повлиять на гарантию выплаты компенсации собственника

В рамках национальной экономики отрасль отвечает за сохранность накоплений, образует дополнительный стимул для инвестирования (благодаря потоку взносов). В отдельной стороне нужно рассказать о социальном страховании, которое помогает решить некоторые проблемы социума (например, пенсионные выплаты, пособия).

Также обширность сферы проявляется и в том, что сегодня не создано единого подхода к методу выделения форм. В мировой практике большая часть специалистов считает, что стоит придерживаться двойственного разделения: страхование жизни и остальные типы. В русскоязычных материалах вопрос рассматривается подробнее и позволяет применять разные распределения. Согласно ГК, страхование характеризуется двумя видами: имущественное и личное. Другие авторы добавляют к этому защиту ответственности или рисков.

Что такое расширенное ОСАГО

Martin

Авто ГИД, Статьи

Про обязательное страхование автомобилей ОСАГО сегодня знают все автолюбители, однако далеко не все знают, что существует еще и расширенное ОСАГО.

В чем же различие данных вариантов, и что дает ДСАГО?

Как известно, полис ОСАГО дает возможность возместить ущерб, полученный во время дорожно-транспортного происшествия. Однако также всем известно, что размер выплат, положенных по полису обязательного страхования строго ограничен законодательством. Именно поэтому не всегда можно получить полную компенсацию за нанесенный вред, особенно это касается владельцев дорогих автомобилей. Как правило, в таких случаях страховка покрывает лишь часть затрат на ремонт. Кого-то это устраивает, а кого-то нет. Специально для тех, кто желает, чтобы страховая компания полностью покрывала весь ущерб, было разработано так называемое расширенное ОСАГО. Данный полис является дополнением к обязательному страхованию, однако приобрести его отдельно от основного нельзя. Преимущество ДСАГО заключается в том, что страхователь может расширить сумму страхования на столько, сколько ему угодно. Само собой, нужно понимать, что стоимость страховки тогда также возрастет, зато в дальнейшем можно будет получить полную компенсацию.

После наступления страхового случая первым делом производится выплата по основному полису ОСАГО. Если данной суммы не хватает, чтобы покрыть весь ущерб, на помощь приходит ДСАГО. Расширенное страхование является настоящим спасением, когда в аварии пострадали сразу несколько автомобилей. Обычная страховка вряд ли смогла бы покрыть затраты, а вот ДСАГО с легкостью.

Как оформить ДСАГО?

Для того чтобы оформить расширенное ОСАГО, необходимо просто прийти в офис страховой компании и предоставить пакет документов. При себе нужно иметь полис ОСАГО, паспорт страхователя, документы на автомобиль, водительское удостоверение. Далее страховые агенты сделают все сами, вам лишь нужно будет проверить все условия и доплатить за увеличение страховой суммы. При наступлении страхового случая процедура получения выплаты точно такая же, как и при выплатах с ОСАГО. Вы регистрируете ДТП, получаете соответствующий документ у сотрудников ГАИ, относите все документы в страховую компанию и в установленные сроки ждете компенсации.

Как определяется стоимость расширенной страховки?

Как правило, стоимость на полисы ДСАГО каждая компания определяет самостоятельно. Тарифы могут отличаться в зависимости от уровня и масштаба страховщика. Однако в целом принцип расчета окончательной стоимости схож с тем, как рассчитывается ОСАГО. В учет идут такие параметры, как возраст страхователя, его стаж вождения, а также мощность и возраст автомобиля. Ну и, само собой, окончательная стоимость полиса расширенного страхования будет зависеть от страховой суммы, которая может варьироваться от 2-3 тысяч до нескольких миллионов рублей.

Стоит ли оформлять ДСАГО?

При оформлении полиса ОСАГО, страховой агент, вероятнее всего, будет предлагать вам расширенное страхование и уверять вас, что без него сегодня просто никуда. Однако не стоит поддаваться на уловки страховщика. Дело в том, что в принципе большинству автолюбителей вполне хватает и обязательного страхования. В редких случаях возникает необходимость оформления ДСАГО. В основном, услугами расширенной страховки пользуются новички на дороге, поскольку именно в первые годы вождения происходит большинство аварий.

Программы добровольного личного страхования

Страхование на случай гибели

Одной из самых популярных программ личного страхования является полис на случай наступления смерти. Договор может заключаться на случай гибели, дожития или иметь комбинированный характер. Такой договор оформляется при наличии письменного согласия лица, которое страхуется по данной программе — это может быть как заявитель, так и третья сторона (например, банк может инициировать страхование должника). При наступлении смерти страхователь либо представитель получает денежную выплату.

Программа личного страхования на случай гибели может быть двух типов:

- Пожизненного типа — в этом случае выплата страховой суммы происходит вне зависимости от того, когда и по какой причине наступила смерть. Размер взносов и выплат страхового возмещения может варьироваться в зависимости от возраста, пола, состояния здоровья и профессии застрахованного лица.

- Срочного типа — в данном случае договор имеет ограничение по сроку действия, и если застрахованный гражданин умирает раньше, чем документ утратит свою силу, выгодоприобретатели смогут получить компенсацию по договору в полном объеме. Обычно такой договор подписывается на срок от 1 года до 20 лет, а максимальный возраст страхуемого – устанавливается в пределах 65 (в некоторых случаях 70) лет.

Страхование на дожитие

Помимо страхования на случай гибели также существуют программы на дожитие, суть которых заключается в том, что лицо получает выплату при достижении определенного возраста. Сумма страховых выплат формируется из взносов и процентов, начисленных во время действия документа. Такое страхование может быть следующих видов:

- пенсионное — в этом случае страхователь должен регулярно производить страховые отчисления, а при достижении пенсионного возраста компания обязуется перечислять на счет страхователя страховые выплаты;

- с перечислением ренты — в этом случае при смерти застрахованного лица компания ежемесячно перечисляет выплаты на счет выгодоприобретателя в соответствии с условиями договора. Также программа может предусматривать выплаты на момент дожития до оговоренного договором возраста;

- брачное — родители нередко оформляют договор на детей, и в случае вступления тех в брак либо по достижении совершеннолетнего возраста дети получают выплату, которая складывается из ежемесячных взносов и процентов;

- страхование детей — в рамках данного вида страхования родители получают выплаты в случае, если ребенок получил травму, инвалидность, скончался, либо дожил до определенного возраста, к которому договор утрачивает свою силу.

Комбинированное страхование

Данная программа объединяет преимущества предыдущих двух видов страхования, а при необходимости включает защиту от опасных заболеваний и форс-мажоров, связанных с потерей трудоспособности. В некоторых ситуациях наступление страхового случая влечет полную отмену или сокращение числа взносов, требуемых к уплате страхователем.

В рамках данной программы при наступлении смерти страхователю может быть отказано в выплате в следующих случаях:

- смерть произошла в результате алкогольного опьянения;

- смерть наступила в состоянии воздействия наркотических веществ;

- самоубийство.

Размер выплат в случае смерти гражданина зависит от причин и условий произошедшего события. Так, при гибели в результате ДТП застрахованному лицу может полагаться выплата в размере 300%, при наступлении несчастного случая – 200%, в остальных ситуациях — 100% от суммы уплаченных взносов.

Медицинское страхование

Целью добровольного медицинского страхования является предоставление гарантий получения своевременной и качественной медицинской помощи в необходимом объеме. Выделяют обязательное и добровольное медстрахование — первое гарантирует получение бесплатной медицинской помощи в государственных учреждениях в рамках программы ОМС, а второе оформляется на добровольной основе и позволяет компенсировать расходы на лечение по услугам, не входящим в программу ОМС.

Советуем почитать:

Сущность и виды личного страхования

Рейтинг: 5/5 (1 голосов)

Стоимость страховки с франшизой

Цена полиса с франшизой зависит от выбора параметров, указанных в договоре. Например, если размер льготы равен 10% от суммы страховки, а ущерб составляет 10 000 руб., будет расчет по формуле 10 000 – 10 000 * 10%, что равняется 9 000 руб.

Страховые фирмы могут предоставить сумму льготы на выбор. Например, от 3 до 50 000 рублей. Повлиять на выбор могут следующие критерии:

- водительский стаж;

- марка и технические характеристики транспортного средства;

- сумма, которую страхователь готов потратить на ремонт;

- скидка, на которую рассчитывает клиент.

Оформление КАСКО со льготой зависит от следующих факторов:

- возраст водителя;

- водительский стаж;

- модель и год транспортного средства.

Чем больше водительский стаж и меньше ДТП, тем выше будет размер франшизы.

Для самостоятельного расчёта стоимости страховки с франшизой можно воспользоваться онлайн калькулятором, который есть на сайтах страховых фирм. Если обратиться напрямую в СК, то консультанты компаний не только рассчитают итоговую сумму, но и ответят на все интересующие вопросы.

Виды

Законодательством РФ предусмотрено два основных вида страхования – добровольное и обязательное. Все виды страхования отличаются по условиям заключения, выплаты, а также по тому, на какие объекты распространяются. Условия могут существенно отличаться у различных страховых компаний. Основное требование к ним – соответствие законодательству.

Добровольное

К категории добровольных полисов страхования относятся случаи, при которых физическое или юридическое лицо самостоятельно решает, нужна ли ему страховка. К заключению таких договоров нельзя принудить.

Добровольный вид может различаться по объектам страхования. Нередко одновременно существуют обязательные и добровольные страховки, например, обязательный медицинский полис охватывает ограниченный ряд услуг здравоохранения и распространяется только на государственную медицину. Добровольный медицинский полис предусматривает взаимодействие с платными клиниками и включает более сложные и редкие процедуры.

Обязательное

Перечень объектов обязательного страхования утверждается государством.

Все изменения и дополнения вносятся законодательно. В настоящее время к обязательным договорам относятся:

- медицинские;

- пенсионные;

- социальные;

- пассажиров на транспорте;

- гражданской ответственности.

Наиболее известные разновидности страхования:

- каждый российский гражданин с рождения получает право на обязательный медицинский полис;

- все владельцы транспортных средств обязаны заключать договора гражданской ответственности (ОСАГО);

- работодатели на предприятиях с опасными условиями труда должны страховать своих сотрудников.

Снятие выплат со страховщика

Страховая компания имеет полное право не выплачивать страховое обеспечение. Это допустимо в следующих случаях, предусмотренных законодательно:

1) если страхователь не предупредил о наступлении страхового события в оговоренные сроки;

2) если страховое событие возникло по причине умысла со стороны страхователя;

3) из-за грубой неосторожности страхователя (недостаточная причина для отказа на выплату компенсации в индивидуальном страховании);

4) когда произошло действие непреодолимой силы:

- военные маневры,

- ядерный взрыв,

- гражданская война;

5) если конфискация имущества или его разрушение были произведены уполномоченными государственными органами.

В остальных ситуациях страховщик обязан возместить в полном размере все убытки, понесенные застрахованным лицом, выгодоприобретателем или страхователем.

Оформление договора

Форма соглашения всегда утверждается регламентом, действующим в страховой компании, и является предустановленным документом определенного образца, доказывающим сам факт осуществления страхования.

В обязательном порядке договор имущественного страхования или соглашение об обеспечении личной безопасности должны содержать информацию о:

- временных сроках страхования;

- сторонах, участвующих в регистрации страхования;

- имуществе, на которое оформляется соглашение;

- сумме и порядке выплаты страховой компенсации;

- расчетных счетах в банке;

- страховых событиях;

- размерах и периодичности уплаты взносов.

Заверяется соглашение подписями всех сторон и печатью страховщика.

Для оформления соглашения страхователь должен написать заявление с указанием всех условий страхования. Соглашение начинает действовать после уплаты застрахованным лицом предписанных страховых взносов и проставления на нем подписей участвующих сторон. После этого страхователь получает полис страхования – документ, который подтверждает факт подписания страхового соглашения. В нем находятся все сведения, указанные в договоре страхования.

Что есть зачастую предметом страхования

Стоит разделить понятия «предмет» и «объект». Первое описывает то, что было застраховано, а второе – то, на что оно было направленно. Если расписывать подробнее, то при защите имущества, в качестве предмета будут считаться здания, машины, дорогая собственность или прочие материальные ценности, имущественное право на них (если оно является чем-то ценным).

Прочее:

- если предметом выступает ответственность, то и договор нацелен на какой-либо из видов ответственности;

- когда страхуется предпринимательский риск, то полис защищает стабильные условия ведения бизнеса;

- в случае личного страхования предметом считается жизнь, здоровье, возможность нормально работать или другие характеристики человека, связанные с его биологией;

- обеспечительные договор подразумевает покрытие рисков материального условия жизни страхователя или иного лица, которые клиент старается сохранить на желаемом уровне.

Предмет соглашения играет особую роль при реализации страховой конструкции: кроме того, что он отображает реальный предмет, который нужно защитить. Этот термин применяется и при формировании суммы (в случае имущественного контракта – и стоимости), при расчете размера премий.

В отношении предмета страхования применяется и определение события, которое сигнализирует о начале правоотношений. Ущерб, нанесенный лицу, становится базой для расчета компенсации и является юридическим аспектом, свидетельствующим о обязанности компании произвести расходы по факту.

Что такое франшиза в страховании простыми словами

Фото с сайта zr36.ru

Данная услуга – какая-то отдельная, заранее оговоренная часть компенсации по полису опционального страхования, которую водитель покрывает сам в случае происшествия. Ее размер фиксируется заранее и прописывается в договоре. Цифра может также зависеть от стоимости автомобиля и составлять определенный процент от этой суммы.

Удобство такой опции – мультивалютность. Вы можете выбрать опцию как в рублях, так и в долларах или евро. Величину согласуют обе стороны: СК и автовладелец. Многие выбирают данную опцию, так как она помогает снизить стоимость полиса КАСКО.

Принято выделять следующие два типа опций:

- Безусловная.

- Условная.

Далее подробно рассмотрим каждый из видов.

Определение

Страхование вкладов представляет собой мероприятие, призванное обезопасить их владельцев от потери денежных средств в случае прекращения деятельности банка, в котором они были размещены. В ходе данной процедуры определяются денежные обязательства, которые система страхования вкладов должна будет исполнить перед вкладчиками при наступлении страхового случая.

Помимо определения денежных обязательств, в состав мероприятия входит само их исполнение (то есть произведение соответствующих выплат) и контроль такового в случаях, требующих подобных действий (страховые случаи).

Что такое личное страхование

Личное страхование – это отрасль страхования, призванная защитить финансовые интересы человека в случае наступления каких-либо ситуаций, связанных со здоровьем, жизнью или возрастом застрахованного. При возникновении таких случаев страховая компания обязана возместить понесенные расходы. Особенностью данного вида договоров, в отличие от защиты имущества, является возможность не только получения компенсации финансовых потерь, но и накопления средств с получением дополнительного дохода.

Предметом данной услуги могут являться:

- жизнь и здоровье застрахованного;

- его работоспособность;

- достижение определенного возраста;

- другие интересы.

Правовые вопросы регулирования данного типа страхования в России установлены в следующих законодательных актах:

- конституция РФ;

- гражданский Кодекс РФ;

- ФЗ № 4015-I;

- ФЗ № 125-ФЗ.

Что такое КАСКО

Фото с сайта banks24.us

Перед тем как начать разговор о способах экономии, разберемся, что из себя представляет такой полис и зачем он нужен.

Полезная информация

В отличие от своего аналога, КАСКО – не является сокращением, так что расшифровать данный термин не получится. Одна из догадок, откуда появилось это слово – испанский язык. С него слово переводится как «борт транспортного средства».

КАСКО – опциональный, необязательный вид автомобильного страхования, который служит для возмещения материального ущерба, причиненного автомобилю. Ознакомимся с факторами, от которых полис уберегает машину:

- Дорожно-транспортное происшествие вне зависимости от того, кто виновник. Даже если вы спровоцировали аварию, СК выплатит вам средства.

- Угон. В случае хищения авто, компания обязана вернуть полную стоимость автомобиля.

- Поджог или самодетонация. Как и в случае с прошлым пунктом, вы получите компенсацию.

- Причинение умышленного вреда. Если на вашей машине злоумышленники нарисуют или выцарапают что-то, украдут фары или скрутят колеса, СК за это заплатит.

- Природные катаклизмы. Сюда можно отнести упавшее на ТС дерево, провалившийся асфальт и тд.

В зависимости от того, от каких из этих рисков вы хотите обезопасить свое транспортное средство, выделяют два типа страхования:

- Полное.

- Частичное.

Главное их отличие – при оформлении полиса первого типа вы будете защищены от всех описанных угроз. При выборе второго способа, вы можете сами выбрать необходимые риски. Зачастую защита от угона не входит в комплекс частичных услуг.

Стоит ли оформлять данную опции при заключении договора КАСКО?

Фото с сайта kreditonlajn.ru

Перед тем как отправиться в СК и согласиться на франшизу, вам следует тщательно ознакомиться со следующими факторами:

- Оцените свои финансовые возможности и подумайте, сможете ли вы отдать сумму ниже прописанного порога. Происшествие может застать вас в любой момент, поэтому всегда надо быть готовым к тому, что придется ту стоимость, которую не покрывает данная услуга.

- Обратитесь в сервис или просто изучите, сколько стоит ремонт вашей машины. Это будет полезно для дальнейшего подписания контракта. Вы сможете точно знать, какие неполадки вы исправите самостоятельно, а какие починит страховая компания.

После того, как вы разберетесь с этими двумя вопросами вы поймете, стоит ли вам подключать данную услугу. В большинстве случаев стоит, ведь вы существенно сэкономите на полисе, при этом будете уверены, что дорогостоящим сервисом займется СК.

Некоторые условия услуги бывают попросту бессмысленны. Допустим у вас дешевый автомобиль и КАСКО на 70 000 рублей. Бывает, что даже серьезный ремонт может вписаться в этот ценник, а значит такие условия только заставят вас лишний раз переплатить.

В статье мы рассказали про франшизу в автостраховании, описали различные виды услуги и дали полезные советы. Отнеситесь к данному делу тщательно и все продумайте, от этого зависит, сумеете ли вы сэкономить, или наоборот разоритесь.

Что такое система страхования вкладов (ССВ)?

Система страхования вкладов (ССВ) – это механизм государственной защиты сбережений в виде гарантии возврата вкладчику определенной законом суммы в случае отзыва у банка лицензии.

Первыми предложили страховать вклады граждан США в 1933 году. В России этот процесс был запущен лишь в 2004 году, когда был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 г.

Кто является участниками ССВ?

К ним относятся:

- вкладчики, имеющие банковские счета и вклады;

- банки, внесенные в реестр банков (перечень банков, состоящих на учете в системе страхования вкладов);

- Агентство по страхованию вкладов, которое является страховщиком;

- Банк России, как регулятор и гарант стабильности системы.

Главная задача системы страхования банковских вкладов состоит в том, чтобы вернуть вкладчикам их накопления, в случае, если банк будет признан банкротом или у него отзовут лицензию. В России депозиты являются приоритетным способом хранения сбережений. По данным ЦБ РФ, на конец 2018 года на депозитных счетах россиян хранилось более 27 трлн руб. Именно поэтому участие любого банка в ССВ является обязательным. В случае исключения кредитной организации из реестра, она автоматически теряет право привлекать средства вкладчиков.

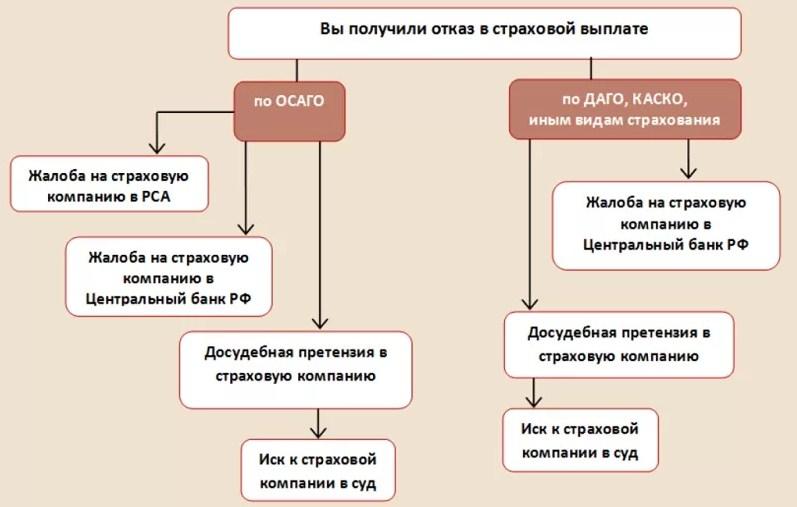

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Структура страхового фонда

В зависимости от структуры можно выделить три формы организации страховых фондов. Они различаются как целями, так и механизмом накопления средств.

- Государственные страховые фонды создаются централизовано и объединяют обязательные вклады граждан и организаций, являясь основой для социальной поддержки населения. Отдельно нужно упомянуть фонд национального благосостояния, о котором я писал здесь. Он может быть использован во внештатных кризисных ситуациях, например для докапитализации пенсионных фондов.

- Фонды самострахования формируются на уровне отдельных предприятий в форме запаса денег, сырья и других ресурсов на случай наступления неблагоприятных экономических условий.

- Фонды страховых организаций используют резервы сторонних вкладчиков согласно действующим правилам и условиям страхования. Часто их называют денежными страховыми фондами, поскольку взносы они принимают исключительно в форме денег. При возникновении страхового случая с одним из страхователей возникшие убытки распределяются между всеми участниками.

Известна также и особая форма организации – фонд взаимного страхования. Эти некоммерческие институты являются объединением граждан, которые регулярно делают взносы, выступая одновременно страхователями и страховщиками. Они распределяют средства в пользу участника, понесшего убытки из-за наступления страхового случая.

Структура средств страхового фонда

Средства страхового фонда традиционно делят на три части.

- Средства страхования. За счет них погашаются убытки страхователей. Страховщик обычно вкладывает их в акции, облигации, банковские депозиты, государственные казначейские векселя с целью получения дохода.

- Резервы фонда. Хранятся на счету фонда на случай возникновения непредвиденных ситуаций.

- Расходы на содержание фонда. Включают небольшой запас на осуществление текущих трат: оплату труда наемным сотрудникам, оплату аренды и др.

Средства страховых фондов позволяют им выполнять четыре базовые функции

- накопительную – аккумулирование средств страхователей. О программах накопительного страхования жизни я подробно писал здесь;

- рисковую – покрытие возникающего ущерба;

- предупредительную – создание резервов с расчетом на непредвиденные обстоятельства

Теперь внимательнее посмотрим на структуру активов страховщиков, т.е. во что они вкладывают полученные ими средства. Нетрудно заметить, что более ¾ средств вложено в консервативные инструменты — государственные, муниципальные и иные облигации, а также банковские депозиты. Такие инструменты дают доход на уровне инфляции или чуть выше. Обогнать инфляцию могут акции, однако их доля не превышает нескольких процентов.

За два последних года структура активов страховых фондов практически не претерпела изменений, так что ее с большой долей вероятности можно будет наблюдать и в ближайшие несколько лет. Возможно, что консервативный состав для страховых фондов это разумно — плохо то, что он идет вразрез посулам многих компаний по доходности страховых программ выше депозита. Как видно, хорошая доходность может возникнуть лишь случайно на коротких периодах. Более того:

Напрямую страховые компании продают лишь пятую часть договоров. При этом в два раза больше приходится на кредитные организации, т.е. банки. Именно там в последние годы любят навязывать договора НСЖ вместо стандартного депозита (″но вы к тому же застрахованы″) и ИСЖ как ″улучшенного″ депозита, поскольку это легкий способ получить неплохие премиальные за счет убытков клиента. Как видно, ситуация стабильна и в ближайшие годы банки должны удержать лидирующие позиции по продажам. Вот что пишет сам банк России:

Какой вывод следует для желающих заключить договор со страховым фондом?

- Не заключайте договора через посредников — банки, физические лица и др. Их «услуги» могут обойтись в третью часть от ваших страховых взносов;

- Внимательно изучайте условия прямых страховщиков. За какую сумму в месяц какую защиту вы получите, что будет в случае просроченного платежа, есть ли дополнительные сборы и пр. В общем случае договор рискового страхования заметно дешевле накопительного или инвестиционного.

Существующие системы и их характеристика

Система страхования различает несколько типов, к которым относятся система пропорциональной ответственности, первого риска, дробной части, восстановительной стоимости, предельного страхового обеспечения. Система пропорциональной ответственности предполагает выплату страховых возмещений в той форме, которая заранее оговаривается в страховом договоре и представляет собой отдельную ее часть. В таком случае компенсация выплачивается в той части ущерба, которая представляет собой величину, пропорциональную оценочной стоимости объекта. К примеру, если страховая сумма составляет 70% от стоимости материальной ценности, то и компенсация составит аналогичный процент от величины понесенного ущерба. Система первого риска предполагает перечисление установленного страхового возмещения в размере того ущерба, который был фактически причинен страхователю, при этом выплата ограничивается максимально возможной суммой. Одним из ярких примеров такого страхования является полис ОСАГО, в котором установлены четкие пределы возможных возмещений.

При использовании системы дробной части предусматриваемая величина возмещения может составлять определенную часть от цены объекта, который принимается на основании оценочной стоимости имущества. Если ее значение принимается равной действительной, дробная по принципу расчета соответствует системе первого риска. Используемая система восстановительной стоимости предполагает возмещение убытков по стоимости нового имущества, который будет иметь аналогичный тип и такое же назначение, при этом степень износа потерянного или поврежденного объекта совершенно не учитывается. Применение системы предельного страхования предусматривает возмещение имеющихся убытков по заранее установленному лимиту – она в основном используется в страховании финансовых рисков, при котором выплате подлежит сумма разницы между установленным лимитом и полученной суммой дохода.