Что такое доход?

Содержание:

- Доходы и расходы организации от основной деятельности

- Что говорят противники безусловного базового дохода

- Показатели рентабельности и их расчет

- Источники дохода

- Организация бухгалтерского учета

- Место доходов и расходов в хозяйственной деятельности организаций

- Сущность понятия рентабельности, виды рентабельности

- Пассивный доход

- Виды прибыли на предприятии

- Направления распределения прибыли на предприятии

- Чем выручка отличается от дохода, оборота, прибыли

- Доходы государства

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Что говорят противники безусловного базового дохода

Скептики безусловного базового дохода оспаривают возможность такой меры условно на трех уровнях:

- Экономическом, критикуя саму возможность и целесообразность таких выплат.

- Социальном, ставя под сомнение то, что ББД даст человеку большую свободу.

- Моральном, отмечая, что сама справедливость таких выплат с точки зрения общества вызывает сомнение.

Если говорить о ББД с точки зрения экономики, то главное, во что упирается этот проект — скучный, но совершенно неустранимый вопрос о том, «кто за него будет платить». Самые разные подсчеты, сделанные экономистами за последние годы, дают просто астрономические цифры.

Например, в России размер минимальной потребительской корзины составляет сегодня 11,2 тыс. руб. в месяц. Положим, это и есть та самая базовая сумма для гипотетического безусловного дохода, которую, следовательно, нужно умножить на 147 млн граждан России, а затем на 12 месяцев. Получается, что годовая сумма, покрывающая выплаты по безусловному доходу, составит 19,756 трлн руб. При этом, расходная часть российского бюджета, заверстанная на 2020 год, — 19,503 трлн руб.

Причем, если говорить о странах с куда более низким уровнем дохода, годовая сумма, необходимая для ББД, будет превышать объем всего производимого в стране. Например, по оценкам МВФ, для Либерии введение базового дохода будет стоить правительству как два их годового ВВП.

Показательными в этом смысле оказались эксперименты, проведенные в Монголии и Иране. Для первой страны, где за счет универсализации детских пособий было введено нечто похожее на ББД, этот эксперимент закончился значительным ростом госдолга и падением размера самих выплат — с $89 в месяц до $7–17. В Иране, где 92% населения страны на протяжении пяти лет получали около $400 в месяц на домохозяйство, эксперимент закончился заметным ухудшением макроэкономической ситуации, которая заморозила индексацию выплат и привела к сворачиванию всего проекта.

Конечно, на этом фоне обсуждаются самые разные способы частичного погашения расходов на выплаты ББД. Например, за счет повышения налогов и оптимизации государственных расходов, или через сокращение финансирования имеющихся социальных программ. Однако даже такие меры вряд ли смогут покрыть все затраты.

В 2016 году журнал The Economist посчитал, какой размер ББД сможет установить государство, если оно урежет все социальные выплаты за исключением тех, которые назначаются по состоянию здоровья. При таком раскладе Мексика сможет платить каждому гражданину всего по $75 в месяц, а Дания — по $900.

Помимо простых экономических соображений, ясно, что введение единого для всех базового дохода может не только не сделать человека более свободным, а наоборот — безмерно усилит его зависимость от государства. Не говоря уже о тех громадных политических и социальных рисках, которыми чревато сворачивание такой программы — ввиду экономического кризиса, природной катастрофы или военного столкновения.

Вызывает вопросы и сама нравственная основа идеи безусловного базового дохода. Многие считают, что предоставление денег ни за что — все равно, что подлить масла в огонь иждивенчеству со всеми вытекающими последствиями. Джеймс Хекман, обладатель Нобелевской премии по экономике, в одном интервью отметил, что уже сейчас видно, как сообщества, живущие на пособия, не только не пытаются выбраться из нищеты и завязать с преступностью, но и образуют условное гетто, которое блокирует такую возможность даже для их детей.

Фото: Alexander Popov / Unsplash

Наконец, противники указывают на то, что базовый доход противоречит нормам естественной морали. Как заметил Ростислав Капелюшников, заместитель директора Центра трудовых исследований НИУ ВШЭ, во время презентации книги о ББД в Высшей школе экономики: «С точки зрения естественной морали, здоровый, работоспособный человек не должен жить за чужой счет. А богатые и сверхбогатые люди не должны получать деньги от государства ни в каком виде».

Показатели рентабельности и их расчет

Существует множество разновидностей показателей рентабельности. Каждый тип используется для достижения той или иной цели. Рассмотрим расчёт самых популярных из них.

Коэффициенты рентабельности продаж

Эти индикаторы показывают сколько прибыли находится в одном рубле выручки и считаются так:

(прибыль от реализации/выручка) * 100%.

Коэффициенты рентабельности активов

Эта группа показателей демонстрирует размер прибыли, получаемый с рубля каждого вида активов. Величины считаются по такой формуле:

(сумма прибыли/сумма актива) * 100%.

Сумма активов берется из баланса. При этом либо выбирается показатель на конец периода, либо исчисляется среднее арифметическое между начальным и итоговым значениями.

Коэффициенты рентабельности капитала

Коэффициенты этой группы показывают какую прибыль получает фирма с каждого рубля вложенного в нее капитала.

Отдача собственного капитала считается так:

(чистая прибыль/капитал) * 100%.

Эффективность же использования инвестированных ресурсов исчисляется иначе:

((операционная прибыль – налоговые отчисления)/(капитал собственный + обязательства с долгим сроком)) * 100%.

Источники дохода

Все источники, способные приносить своему владельцу доход, делятся в классической экономике на 5 групп:

- природные ресурсы;

- капитал (деньги);

- труд;

- предпринимательская способность;

- информация (авторское право, лицензия и пр.)

Природные ресурсы – земля, лесной массив, полезные ископаемые и т.д. – приносят своему собственнику экономическую выгоду в виде ренты. Их можно разделить на возобновляемые, как лес, и невозобновляемые, как минералы. Капитал приносит процентный доход. Труд – доход в виде заработной платы.

Под предпринимательской способностью понимают умение лица объединить труд, природные ресурсы и капитал в производственный процесс и получить доход в виде прибыли.

Информация приносит своему владельцу роялти – доход за использование авторских прав, лицензий и другой интеллектуальной собственности.

Организация бухгалтерского учета

Учет доходов и расходов организации осуществляется методом двойной записи с использованием специальных счетов. Аналитика проводится для каждого типа доходов с возможностью определения финансового результата по отдельным операциям.

Для учета доходов предусмотрен счет 90 «Продажи».

Учетный счет 90 является активно-пассивным, используемым для отражения информации, связанной с продажей готовой продукции. Счет является одним из самых сложных с точки зрения счетов. Его особенность заключается в том, что в конце периода он должен быть закрыт без остатка.

Основные открываемые субсчета:

- 90.1 «Доход» — для учета доходов в качестве выручки.

- 90.2 «Себестоимость» — для учета расходов.

- 90.3 «НДС» — для учета налога.

- 90.4 «Акцизы» — для включения и сумм акцизов.

Счет 90 предназначен для обобщения информации о доходах и расходах и их сравнении. Разница будет заключаться в том, что конкретная бизнес-операция будет отражена в дебете или кредите этого счета.

Выручка на счете 90 отражается на кредите, а расходы — на дебете.

Поэтому, когда выручка признается в бухгалтерском учете, проводка обычно формируется следующим образом:

Дт 62 «Расчеты с клиентами и клиентами» — Кт 90

В то же время стоимость реализации списывается с такими учетными записями:

Дт 90 — Кт 20, 41,43.

Кроме того, расходы по реализации, а также другие расходы, непосредственно связанные с бухгалтерским учетом продаж, списываются на дебет счета 90. Следовательно, по Дт 90, проводки могут также быть следующими:

Дт 90 — Кт 26, 44.

Аналитический учет на счете 90 поддерживается для каждого типа проданных товаров. Аналитический учет может проводиться по регионам продаж и областями.

Синтетический счет 90 в конце месяца не должен иметь сальдо. Поэтому в конце месяца формируются проводки по закрытию этой учетной записи. Для этого дебетовый и кредитный оборот сравнивается между собой. Если кредитный оборот превышает дебетовый, можно сказать, что за месяц прибыль организации выглядит следующим образом:

Дт 90-9 — Кт 99.

Если отношение противоположное, то организация закончила месяц в убытке, а счет 90 закрывается следующим образом:

Дт 99 — Кт 90-9.

В конце года показывается не только финансовый результат за декабрь, но и то, что все субсчета на счете 90 закрыты. Проводится так называемая реформация баланса.

Место доходов и расходов в хозяйственной деятельности организаций

Доходы и расходы предприятия в рамках его хозяйственной деятельности и развития являются следствием объективного функционирования экономического механизма на предприятиях, так как основу экономической деятельности любого производственного предприятия представляет совокупность хозяйственных операций, которые напрямую связаны с поступлением и расходованием денежных средств. Следовательно, данные экономические категории и анализ динамики их показателей на предприятии является необходимым условием для принятия управленческих решений на базе достоверно значимой информационной картины для руководства предприятия в современных условиях.

Значимость анализа доходов и расходов обусловлена необходимостью учета всех хозяйственных операций, которые сопряжены с осуществлением предприятием экономической деятельности, в том числе в рамках отражения внутрихозяйственных процессов в форме итоговых показателей в отчете о прибылях и убытках. Доходы и расходы фирмы относятся к экономической базе формирования финансового результата, влияя на него в сторону увеличения или уменьшения.

Рассмотренный порядок формирования и распределения доходов и расходов предприятия свидетельствует о том, что это основной вопрос экономической политики предприятия. Факторы, влияющие на формирование величины доходов и расходов предприятия, разделяются на образующие и взаимовлияющие факторы. Непосредственному распределению подлежит сумма доходов предприятия, остающаяся в его распоряжении после совершения всех необходимых выплат и уплаты налогов, т.е. чистая прибыль предприятия. При этом доходы и расходы предприятия как особые экономические категории имеют концептуально-методологическую базу, смежную с формированием финансового результата, поэтому формирование и распределение доходов и расходов по итогам деятельности предприятия за отчетный период должны способствовать экономическому росту и поступательному развитию хозяйствующего субъекта.

Литература

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено Приказом Минфина России от 06.05.1999 №32н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина России от 06.05.1999 №33н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Любушин Н.П. Экономика организации. – М.: Кнорус, 2016.

- Мормуль Н.Ф. Экономика предприятия. Теория и практика управления. – М.: Омега-Л, 2015.

Сущность понятия рентабельности, виды рентабельности

Прибыль и доход – абсолютные показатели, по которым сложно судить об эффективности работы компании. Возможно, прибыль фирмы А окажется выше аналогичного показателя фирмы Б. Но первая компания вложила в достижение финансового результата несоизмеримо большее количество средств.

Получается, что для максимально достоверной оценки состояния и перспектив развития организации необходима некая относительная величина. В ее роли и выступает рентабельность. Этот индикатор работы субъекта хозяйствования показывает эффективность использования каждого вида ресурсов.

Виды рентабельности как раз и определяются сущностью и характеристиками затрат, отдача которых определяется.

| Порядковый номер | Наименование вида рентабельности | Сущность показателя |

| 1 | Рентабельность активов | Показывает, какая доля прибыли приходится на каждый рубль вложений в компанию. |

| 2 | Рентабельность капитала | Предоставляет сведения об инвестиционном курсе компании. Изучается как выгода от управления собственными средствами, так и заемным капиталом. |

| 3 | Рентабельность продаж | Здесь рассчитывается соотношение между величиной прибыли и объемом реализации. |

| 4 | Рентабельность продукции | Помогает исчислить отдачу от средств, потраченных входе производства конечного продукта предприятия. |

| 5 | Рентабельность сотрудников | Демонстрирует эффективность эксплуатации трудовых ресурсов. |

Пассивный доход

Пассивный доход — это средства, поступление которых не связано с трудовой деятельностью, то есть получать денежные средства такого типа можно независимо от возраста, здоровья и деятельности. Причем он также облагается налогом, уплачиваемым один раз в год. Основными источниками пассивного дохода могут быть:

- Сдача в аренду любого типа имущества (здания, оборудование, транспортные средства и т. д.).

- Негосударственная пенсия. Формируется путем заключения договора дополнительного пенсионного обеспечения. То есть физическое лицо до наступления срока назначения пенсии делает регулярные отчисления в фонд (НПФ), а после наступления определенного возраста, который будет указан в договоре, начнет постепенно их получать вместе с официальной пенсией.

- Открытый вклад в банке, который может приносить прибыль как ежемесячно, так и только после окончания срока, указанного в договоре.

- Инвестиции в ценные бумаги (например, акции, облигации и т. д.). Такой способ может стать неплохим источником дополнительной прибыли. Но в данном случае необходимо учесть, что возможность получения дополнительных средств прямо пропорциональна риску, то есть чем больше прибыль, тем выше риск. Поэтому новичкам всегда рекомендуется начинать с проверенных и более предсказуемых инструментов.

- Инвестиционное страхование жизни. В данном случае инвестициями будет заниматься страховая компания, с которой заключается договор на срок от 3 до 5 лет. За это время необходимо один или несколько раз сделать взносы, сумма которых будет возвращена вместе с накопившимся инвестиционным доходом после окончания срока действия соглашения. Страховые компании также могут предложить более или менее рискованные стратегии, от которых будет зависеть размер прибыли.

- Краудфандинг. Такой способ менее распространен, но все же иногда используется. Подразумевает вложение денег в чужой бизнес, если он быстроразвивающийся, то можно на выходе получить немалую сумму, но в то же время можно все потерять в один момент. Поэтому вкладывать все свои деньги в такие проекты не рекомендуется.

- Интеллектуальная собственность. Подходит для творческих людей, которые благодаря своему таланту (написание книги, песни, патентования гениального приспособления и т. д.) смогут получить прибыль самых различных размеров.

Виды прибыли на предприятии

В зависимости от того, какие именно доходы и расходы учитываются при расчете, различают несколько видов или уровней формирования прибыли. Лучше всего это представлено в Отчете о финансовых результатах, который обязана составлять любая компания, находящаяся на общей системе налогообложения:

Выделяют 4 вида прибыли: валовая, от продаж, до налогообложения и чистая. Иногда случается так, что предприятие имеет валовую прибыль, но к концу отчета оно подходит с отрицательным результатом. В итоге, бюджет недополучает налог, а компания – денег на дальнейшее развитие. Все дело в промежуточных статья, одни из которых увеличивают доходы, а другие затраты.

Валовая прибыль

Валовая прибыль = Выручка – Себестоимость

Выручка состоит из денежных потоков, которые поступили на расчетный счет или в кассу предприятия после осуществления его основной деятельности, т. е. после реализации товаров, работ и услуг.

Себестоимость – это денежная оценка затрат на производство и реализацию товаров, работ и услуг. У каждого предприятия она разная, включает свой уникальный набор статей. Условно можно назвать:

- материальные затраты (сырье, материалы, топливо, энергия и пр.);

- затраты на оплату труда всех категорий работников;

- отчисления с заработной платы работников в фонды социального и медицинского страхования, пенсионный фонд, на страхование от несчастных случаев;

- амортизация основных фондов (денежное выражение износа машин и оборудования, зданий и сооружений, транспортных средств и пр.);

- прочие затраты.

Для торговых предприятий себестоимость, в основном, состоит из цены, которую магазины заплатили поставщикам товаров. У производственных предприятий наибольший удельный вес занимает статья материальных затрат. Есть более материалоемкие компании, есть менее материалоемкие.

Прибыль от продаж

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Коммерческие расходы могут включать такие статьи, как:

- упаковка и доставка продукции до станции отправления,

- погрузо-разгрузочные расходы,

- представительские расходы,

- затраты на рекламу,

- комиссионные расходы посредникам.

Управленческие расходы:

- содержание персонала, который не связан с производственной деятельностью предприятия (административно-управленческий персонал);

- содержание объектов общехозяйственного и управленческого назначения;

- арендная плата за объекты общехозяйственного и управленческого назначения;

- оплата аудиторских и консультационных услуг.

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + Доходы от участия в других организациях + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы

Расшифровка статей в формуле:

| Доходы от участия в других организациях | Проценты к получению | Проценты к уплате | Прочие доходы | Прочие расходы |

| Поступления от участия в уставных капиталах других организаций и пр. | Проценты за выдачу займа другим организациям и пр. | Проценты, которые платит предприятие за пользование кредитами, а также выплаты по облигациям и пр. | Поступления от передачи в аренду активов, продажи основных средств, штрафы за нарушение условий договоров и пр. | Расходы на штрафы за нарушение условий договоров, курсовые разницы, расходы при выбытии основных средств и пр. |

Чистая прибыль

Финальный уровень – чистая прибыль. Получается путем вычитания из прибыли до налогообложения налога на прибыль. Общий размер налога в 2021 г. равен 20 %:

- 3 % – в федеральный бюджет РФ;

- 17 % – в региональный бюджет субъекта РФ.

По уплате налога есть льготы. Из последних нововведений: от уплаты 17 % в региональный бюджет освобождены предприятия, которые работают в сфере информационных технологий при соблюдении ими определенных условий.

Чистая прибыль – это те деньги, которые остаются в распоряжении предприятия и могут расходоваться на различные цели. Например:

- Производственное развитие: проведение научно-исследовательских работ, природоохранных мероприятий, затраты на финансирование инвестиционных проектов и пр.

- Социальное развитие: проведение спортивных и оздоровительных мероприятий, удешевление питания, предоставление безвозмездной материальной помощи, оплата услуг негосударственного пенсионного фонда, добровольного медицинского страхования и пр.

- Поощрение работников: выплаты вознаграждения по итогам работы за год, единовременное поощрение работников за выполнение особо важных заданий, оплата дополнительных отпусков и пр.

- Выплата дивидендов по акциям.

Направления распределения прибыли на предприятии

После того, как в распоряжении собственников и управленцев компании остается чистая прибыль, перед ними встает вопрос о ее распределении. И здесь возможны три основных варианта.

- Использование этих средств полностью на потребление (дивиденды собственника). В этом случае у организации не остается ресурсов на развитие, расширение деятельности, техническое совершенствование.

- Примерно одинаковое распределение чистой прибыли между статьями накопления и потребления. Это оптимальный вариант, учитывающий интересы и потребности, всех имеющих отношение к функционированию компании лиц. Так, без накопления (капитализации) развитие фирмы невозможно, что влечет к падению конкурентоспособности, потере сбытовых позиций. А без потребления (выплаты дивидендов участникам) инвесторы потеряют интерес к дальнейшему вкладыванию в субъект хозяйствования.

- Превалирование потребления над накоплением. В этой ситуации большая часть прибыли пускается на вознаграждение трудового коллектива, а меньшая – на выплату доходов инвесторам. Это может привести к стагнации предприятия, поскольку невысокий уровень доходности не способствует притоку вложений.

Наиболее популярные направления, на которые могут быть пущены эти средства:

- Резервный фонд, создаваемый на случай непредвиденных обстоятельств;

- Фонд производственного развития;

- Фонд развития социальной сферы компании;

- Фонд потребления (в первую очередь, речь здесь идет о материальном поощрении сотрудников).

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

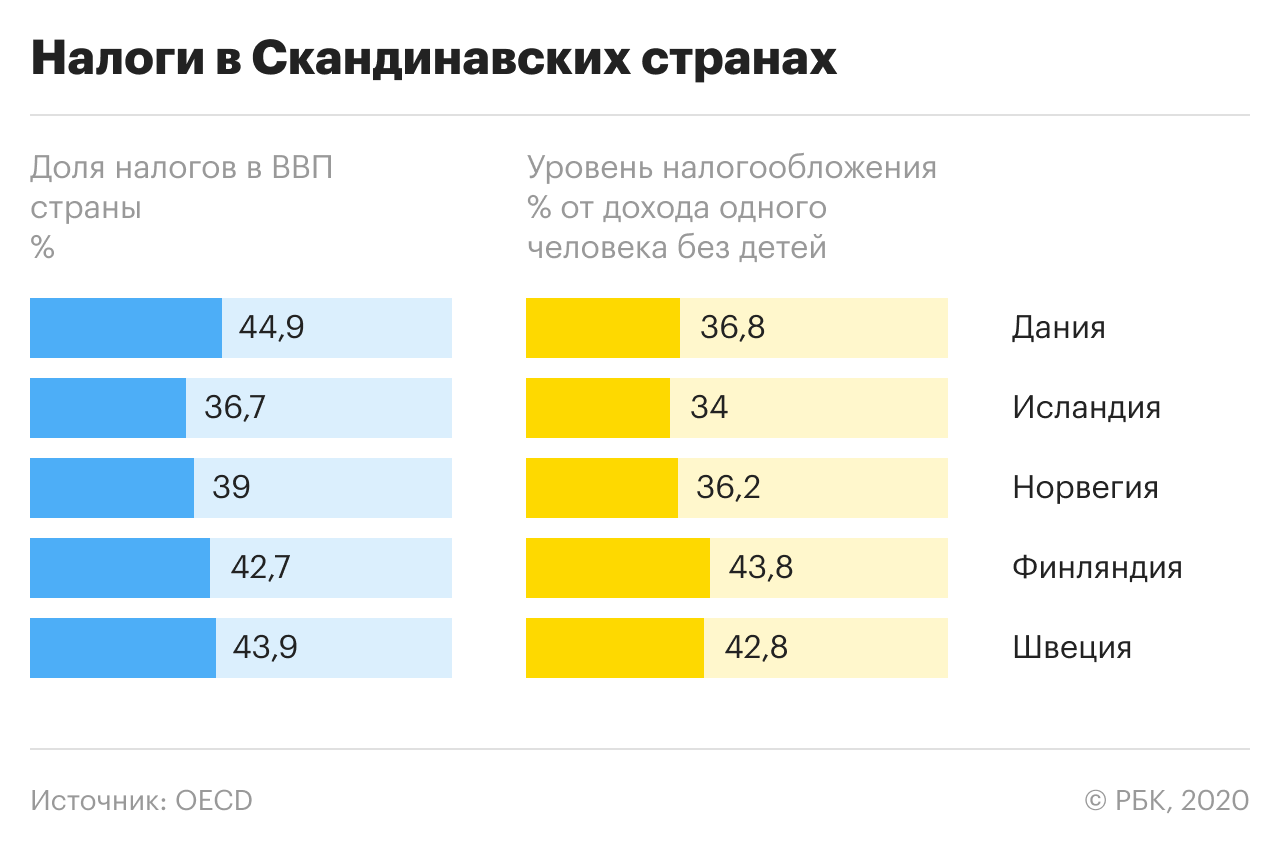

Доходы государства

Доходы государства зачисляются в бюджет в безвозмездном и невозвратном порядке в соответствии с действующим законодательством. Они делятся на 3 категории:

- налоговые поступления;

- неналоговые зачисления;

- поступления от операций с активами

Налоговые поступления – основной источник доходов страны. К ним относятся все поступления в казну от налогообложения, предусмотренного законодательство.

Налогами облагаются юридические и физические лица, их доходы от деятельности, имущество, а также товары и услуги, обращаемые на территории страны. Например, налог на доходы физ. лиц, налог на прибыль предприятий, налог на автотранспорт, налог на объект недвижимости и т.д. В некоторых случаях налог можно вернуть: для этого физ. лицо может открыть ИИС у российского брокера.

К неналоговым относят штрафы, санкции, различные сборы и платежи. Поступления от операций с активами включают в себя доходы от продажи государственных земель, запасов или иного имущества.

Давайте рассмотрим, как изменялась структура доходов РФ в период с 1995 по 2019 годы. В ранний период, с 1995 по 2004 годы, бюджет государства складывался из налоговых и неналоговых поступлений. Налоговые доходы включали в себя:

- налог на прибыль организаций;

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- акцизы;

- налоги на имущество;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции

Неналоговые доходы включали поступления от:

- внешнеэкономической деятельности;

- использования имущества, находящегося в государственной и муниципальной собственности;

- безвозмездных перечислений;

- целевых бюджетных фондов

Данные для графика взяты из сведений, опубликованных на сайте Росстата, в млрд. руб.

Быстрый рост синих столбцов, заметный с 2000 года, был вызван ростом цены на нефть и увеличением доходов компаний Газпром, Лукойл, Роснефть и т.д. Кроме того, резко активировалась внешняя торговля. Приток денег в первой половине 2000-х также привел к заметному увеличению доходов физ. лиц, в результате чего НДФЛ в 2004 году дал бюджету примерно в 6 раз больше, чем в 1999.

С 2006 года была введена новая методика расчета доходов бюджета РФ, предусматривающая их деление на нефтегазовые и ненефтегазовые. Ненефтегазовые доходы в свою очередь делились на поступления от внутреннего производства, от операций, связанных с импортом, и прочие. На графике представлена структура доходов РФ по данным Минфина, в млрд. руб.

За последние 15 лет Россия не смогла избавиться от нефтяной зависимости, поэтому нефтегазовые доходы в силу довольно высокой цены на нефть постоянно занимали первое место. Уменьшение коричневых столбцов в 2009 или 2015/16 году связано как раз с локальными нефтяными кризисами. Сложением столбцов получаем, что общие поступления в бюджет РФ в 2019 г. составили около 20 трлн. рублей.

Интересной оказалось ситуация в 2020 году. Из-за пандемии COVID-19 и стремительного падения нефти экспорт сырьевых ресурсов уменьшился и в первом полугодии 2020 г. бюджет на 21% наполнился за счет страховых взносов. Нефтегазовые доходы заняли только 4 строчку с показателем 15%, уступив НДС и прочим поступлениям. Кратковременно даже возник феномен отрицательной цены на нефть, о котором я писал здесь.