Фонд оплаты труда: состав, структура, формула расчета

Содержание:

- Порядок оплаты больничного листа в 2020 году

- Для чего нужно рассчитывать ФОТ работников предприятия?

- ФОТ: что включает в себя

- Расчет годового ФОТ

- Видео по теме:

- На какие документы опираться?

- Как проверить, делает ли работодатель отчисления

- Планирование фонда оплаты труда

- Откуда можно привлечь резервы для ФОТ

- Из чего складывается фонд?

Порядок оплаты больничного листа в 2020 году

Продолжается эксперимент, направленный на выплату пособий по больничному листу напрямую через Фонд социального страхования (ФСС).

В данном проекте изначально приняли участие следующие субъекты РФ: Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская и Тамбовская области, а также Карачаево-Черкессия и Хабаровский край. С 2016 года к пилотному проекту присоединились: Республика Мордовия, Брянская область, Калининградская область, Калужская область, Липецкая область, Ульяновская область. В свою очередь, в 2015 году был запущен пилотный проект перехода на электронные больничные листы.

За основу проекта был взят опыт Литвы по переходу на больничные листы в электронной форме, который оказался довольно успешным.

Внедрение электронного документооборота больничных листков планировалось завершить на общефедеральном уровне к 2016

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Предлагаем ознакомиться Дисциплинарное взыскание: в каких случаях применяется и на какой срок

Универсальная схема

ФОТгод = ЗПс-м х Чср-сп. х 12

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2020 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб.

ФОТчас = ∑ст. х РЧ

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

ФОТсд. = (Vпл. х Цед.) К Н Пр. Всоц.

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Предлагаем ознакомиться Минимальная заработная плата (МРОТ), из чего состоит и чему равна

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

ФОТ = (ЗП НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТ = (20 000 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите здесь.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

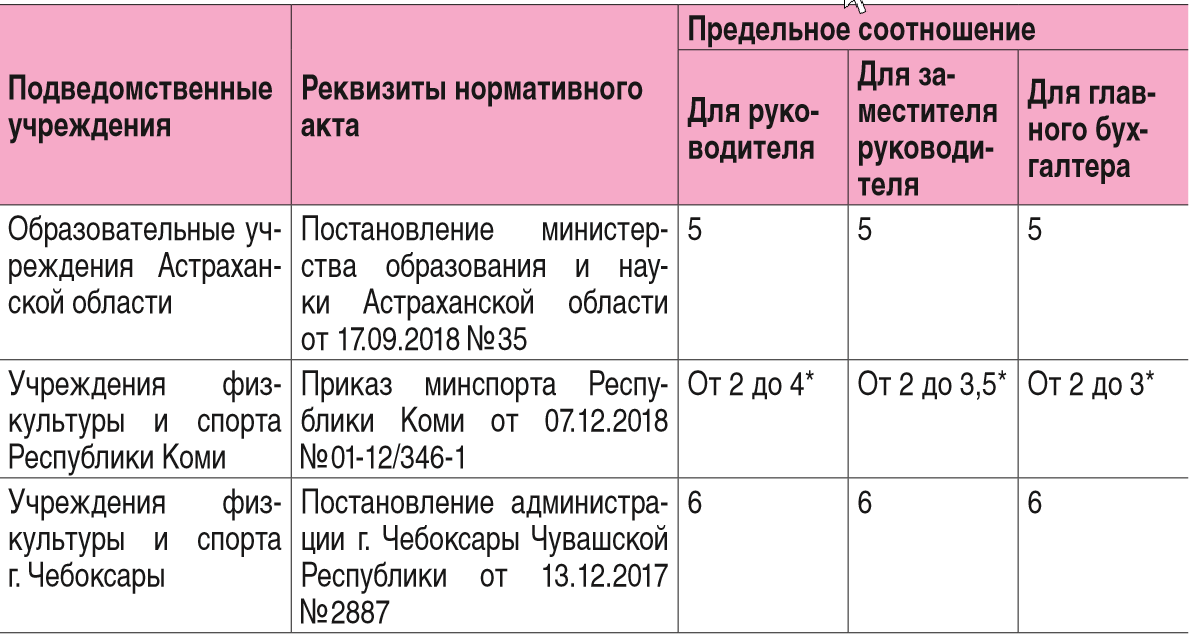

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

На федеральном уровне действует такая конструкция. Положение № 583 установило предельное соотношение зарплат — диапазон в кратности от 1 до 8, а органы-учредители утверждают в этих рамках индивидуальные пороги. В частности, Минспорт и Минпросвещения сохранили для своих подведомственных учреждений кратность 8 (соответственно приказы от 25.06.2018 № 591 и от 17.07.2019 № 380).

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы-учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом-учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично-правового образования. А кто-то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

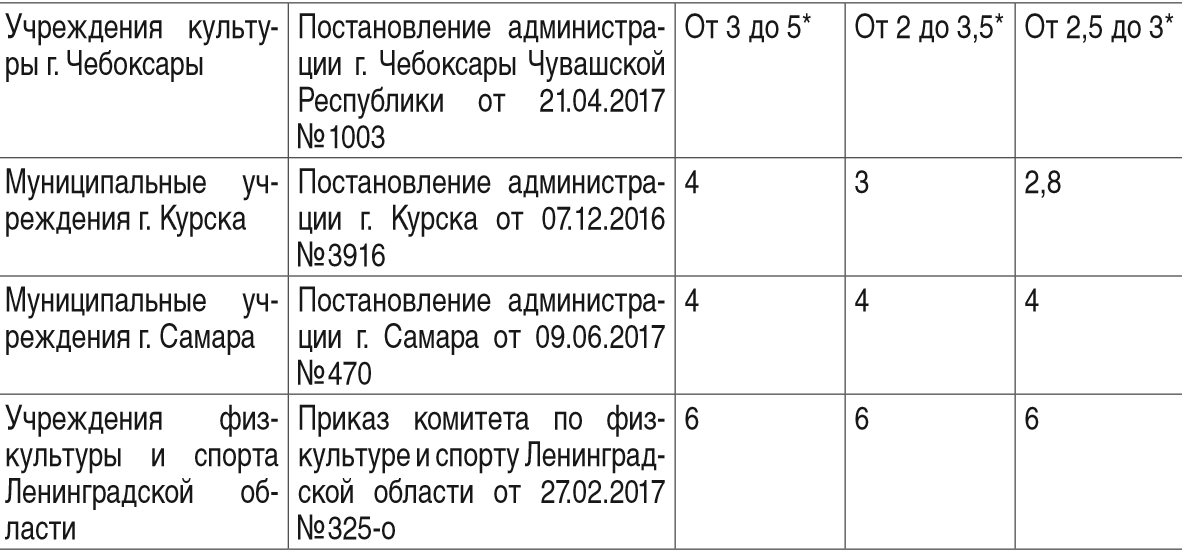

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Планирование фонда оплаты труда

ФОТ рассчитывается по особой формуле.

Фонд оплаты труда составляется в зависимости от срока, на который он рассчитан (дневной, месячный, квартальный, годовой). Тщательного внимания требует расчет окладов по должности, тарифов, компенсаций, различных видов обычных и спецвыплат.

Вычислить ФОТ легко:

- Берется зарплата сотрудника (если трудящихся несколько, то оклады суммируются, при этом работники по договорной оплате не учитываются);

- Определяется период предоставляемых услуг (если необходимая деятельность производится в период меньший суткам, то расчет осуществляется по количеству рабочих часов);

- Производится умножение пункта 1 и 2 (в случае сдельной оплаты труда – пункт 2, представлен как объем рассчитанных работ);

- Заключительным действием является сложение полученных результатов (по окладам и сдельным выплатам) с назначенными надбавками, соцвыплатами и компенсациями.

Данные расчеты позволяют правильно построить развитие бизнеса, где, во-первых, учитывается полученная прибыль, которая зависит от разницы затрат и доходов. ФОТ – это затраты, которые каждый предприниматель старается уменьшить, но не до такого уровня, чтобы трудящийся был не заинтересован в труде. Следовательно, фонд оплаты труда находится в среднем положении.

Предприятия создают счета с денежной суммой, которая снимается только для оплаты услуг. Чтобы определить неприкосновенную сумму на год, необходимо воспользоваться простой формулой:

- Средняя заработная плата сотрудников за месяц;

- 12 месяцев (время оказания услуг);

- Умножение пункта 1 и 2.

Методы планирования ФОТ

Для каждого метода свои особенности.

Несмотря на представленную схему, существует несколько методик планирования ФОТ.

Нормативный метод. Особенностями данного метода являются использование различных нормативов (уровневые и приростные). Пример формулы на основе приростного норматива: фонд отчетного месяца = исходный объем фонда заработной платы * ((прирост количества реализованной продукции* норматив, определяющий прирост объема фонда на повышение процента реализации определенного количества продукции + 100) / 100).

Поэлементный метод. Метод основан на анализе фонда оплаты труда за отработанное время. Особенностью, является индивидуальный расчет каждой категории трудящихся. Приблизительная формула расчета ФОТ для сдельщиков выглядит так: ФОТ = установленная тарифная сетка * годовой фонд полезного времени одного рабочего * количество сдельщиков * коэффициент выполнения норм.

Для временщиков ФОТ рассчитывается по следующей формуле: ФОТ = установленная тарифная сетка * годовой фонд полезного времени одного рабочего * количество временщиков.

Нельзя забывать, что бизнес планирует дальнейшее расширение, а это влияет на количество трудящихся и увеличение ФЗП. В таком случае для планирования ФОТ используется экстраполяция. Метод заключается в:

- анализе фонда оплаты труда за предыдущий период (год);

- прогнозировании фонда на планируемый год (предполагаемые затраты);

- расчете расхождений, которые можно использовать для уменьшения затрат;

- составлении проекта фонда (должен пройти проверку определенных специалистов);

- доработке проекта фонда (при необходимости);

- утверждении проекта старшим руководством.

Откуда можно привлечь резервы для ФОТ

К формированию ФОТ можно привлекать средства из прибыли компании, предназначенные для потребления, а также собственные средства учредителей, вложенные ими в развитие компании.

Отдельные категории дополнительных выплат, входящих в ФОТ формируются за счёт целевых поступлений и средств Фонда социального страхования РФ.

Достаточно высоки и налоговые ставки на ФОТ. Однако на них можно законно сэкономить. К примеру, налоговое законодательство позволяет не облагать налогом подарки, стоимостью не выше 4 000 рублей. С аналогичной суммы не нужно уплачивать налоги, если они оформлены, как материальная помощь. Не облагается налогом питание работника, организованное по принципу «шведского стола».

Из чего складывается фонд?

Учитываются следующие выплаты сотрудникам:

- зарплата за фактически отработанное время, либо неотработанное, предусмотренное законодательством;

- стимулирующие выплаты – надбавки, доплаты за показатели качества работа;

- компенсации – выплаты за условия труда;

- дивиденды по акциям;

- регулярные начисления – материальная помощь, премии и поощрения, прочие выплаты, предусмотренные законом или установленные на предприятии локально – оплата проезда, питания, ГСМ.

Не учитываются суммы, которые финансируются государством или НВФ:

- детские, помощь по уходу за детьми и детьми-инвалидами;

- оплаты временной нетрудоспособности;

- стоимость униформы и СИЗ;

- расходы на обучение, повышение квалификации, профессиональную переподготовку;

- компенсации из-за производственных травм.