Права предпринимателей

Содержание:

- Прекращение правового статуса ИП

- Шаг 8. Выбрать систему налогообложения

- Шаг 2. Подобрать юридический адрес

- Шаг 3. Определить размер и доли в уставном капитале

- Преимущества групп компаний

- Основные признаки

- Шаг 12. Получить документы после регистрации

- Обязанности ИП

- ИП как налогоплательщик

- Документы, необходимые для регистрации

- Какие виды предпринимательства разрешены в РФ

- Незаконная предпринимательская деятельность

- Кто впервые ввел понятие «предприниматель»

- Когда имеет значение статус ИП

- Аспекты предпринимательской деятельности гражданина

- Ответственность за отсутствие регистрации

Прекращение правового статуса ИП

Прекращение статуса ИП также сопряжено с рядом условий, которые должны соблюдаться, и наступает в момент проставления отметки в Единый реестр (ЕГРИП) о завершении его деятельности сотрудниками ФНС.

Закон позволяет предпринимателю отказаться от статуса ИП в любой день путём добровольного отказа от дальнейшей работы в качестве такового. Для этого понадобится:

- составить заявление по форме Р26001,

- предоставить квитанцию об оплате госпошлины,

- подать налоговую декларацию с начала последнего отчётного периода по дату завершения работы ИП,

- сообщить о завершении хозяйственной деятельности во внебюджетные фонды.

Для прекращения статуса ИП, помимо собственного желания, могут быть и иные законные основания:

- смерть индивидуального предпринимателя;

- вынесение судом решения о закрытии предприятия;

- признание ИП банкротом (несостоятельным) в судебном порядке;

- вступление в законную силу приговора суда, согласно которому на ИП накладывается санкция в виде лишения его прав на ведение бизнеса в течение определённого промежутка времени;

- аннулирование документа (или окончание срока его действия), на основании которого иностранный гражданин или апатрид проживал на территории России на временной или постоянной основе.

При возникновении одной из указанных выше причин для закрытия фирмы государственная регистрация ИП теряет законную силу. Отказ от статуса ИП не освобождает бывшего бизнесмена от обязательств по договорам, которые были подписаны по время функционирования его предприятия.

Прекращение деятельности в качестве ИП не освобождает предпринимателя от имеющихся у него обязательств по заключённым в период работы договорам

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

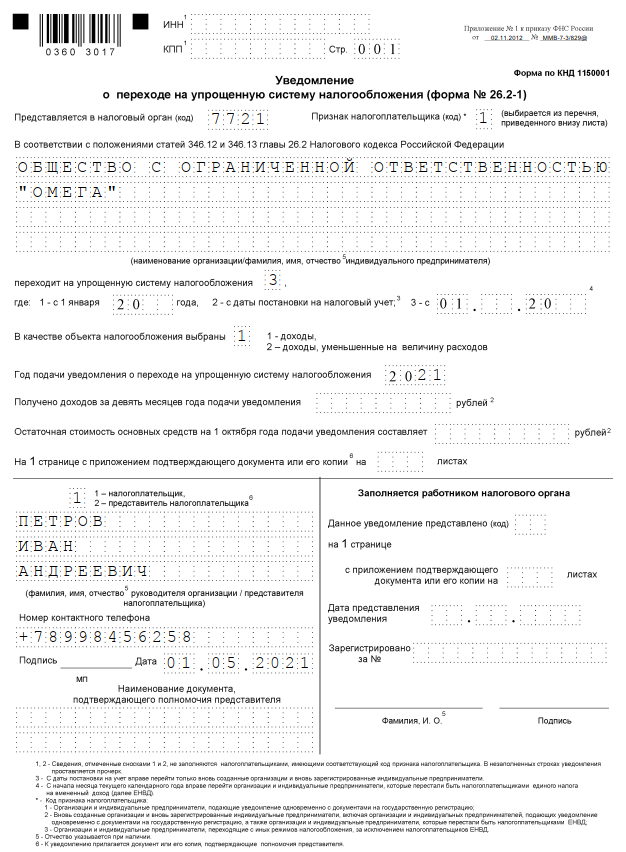

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Шаг 2. Подобрать юридический адрес

Юридический адрес всегда указывают в заявлении на регистрацию ООО – он будет указан в ЕГРЮЛ как официальный адрес для переписки с компанией. Юридический адрес не всегда совпадает с фактическим адресом офиса фирмы. Помните: если налоговая или кто-то другой пришлет по этому адресу документы, то они будут считаться полученными.

В качестве почтового адреса для госрегистрации ООО обычно используют один из трех вариантов:

- адрес съемного офиса – его нужно подтвердить гарантийным письмом от собственника;

- адрес квартиры учредителя или директора;

- адрес массовой регистрации – обычно их покупают у посредников.

ВАЖНО

Обратите внимание: налоговая может признать юридический адрес, указанный при регистрации ООО, недостоверным (Постановление Пленума ВАС РФ от 30 июля 2013 г. № 61)

Из-за этого фирму могут ликвидировать (). Есть специальный реестр адресов (pb.nalog.ru/), которые налоговая считает массовыми, – используйте его для проверки, если покупаете юридический адрес.

По закону заявители не обязаны как-то подтверждать юридический адрес, который указывают при государственной регистрации ООО. Но на деле лучше подготовить подтверждающие документы. Это проще, чем потом оспаривать отказ в суде или подавать документы повторно.

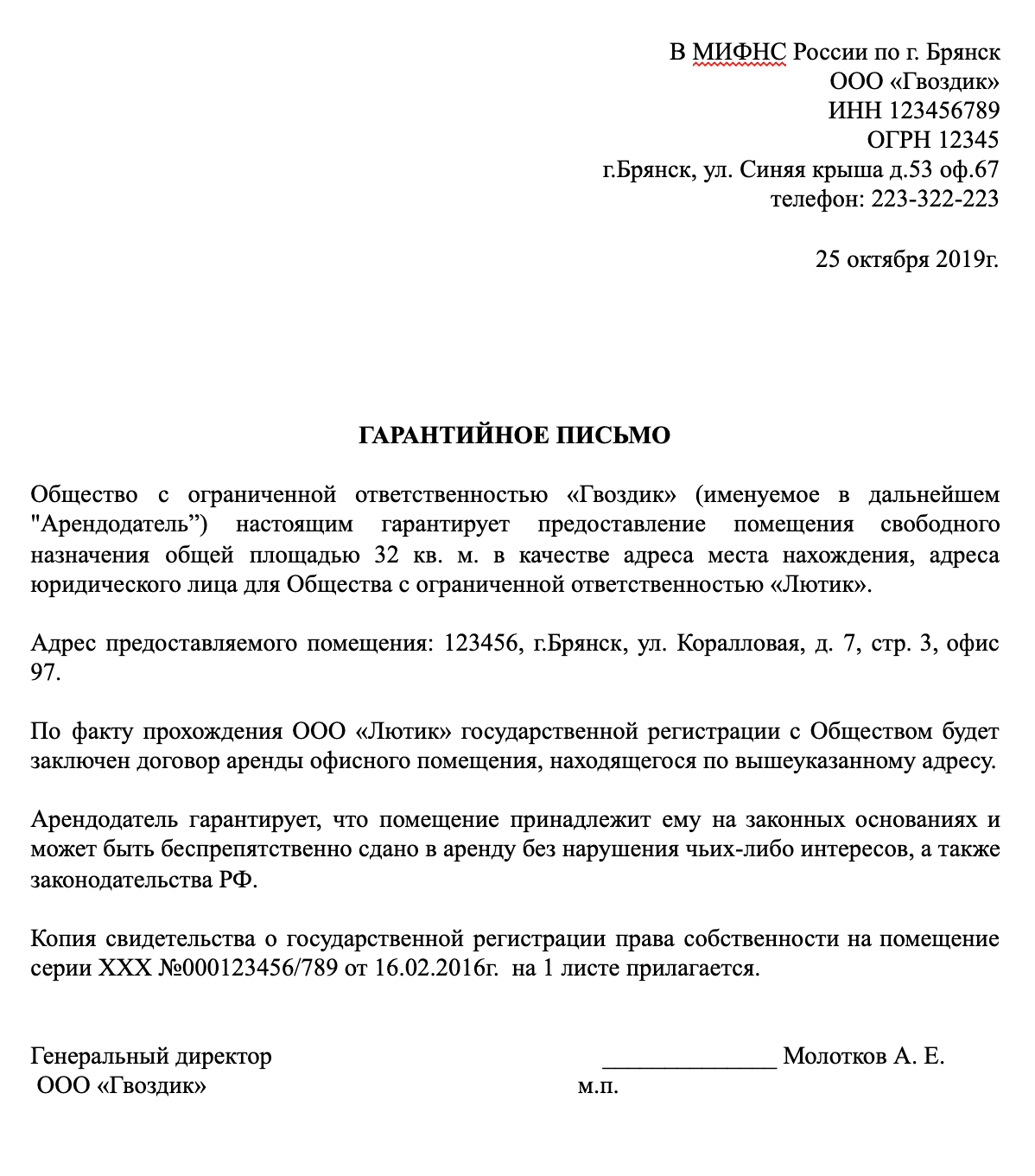

Если регистрируете фирму в месте нахождения съемного офиса, вам может потребоваться гарантийное письмо от собственника арендуемого помещения. В нем арендодатель обещает, что фирма получит офис в аренду сразу после открытия ООО и регистрации в ЕГРЮЛ. Письмо составляют в свободной форме. Используйте образец и подготовленный нами бланк, чтобы составить письмо самостоятельно.

|

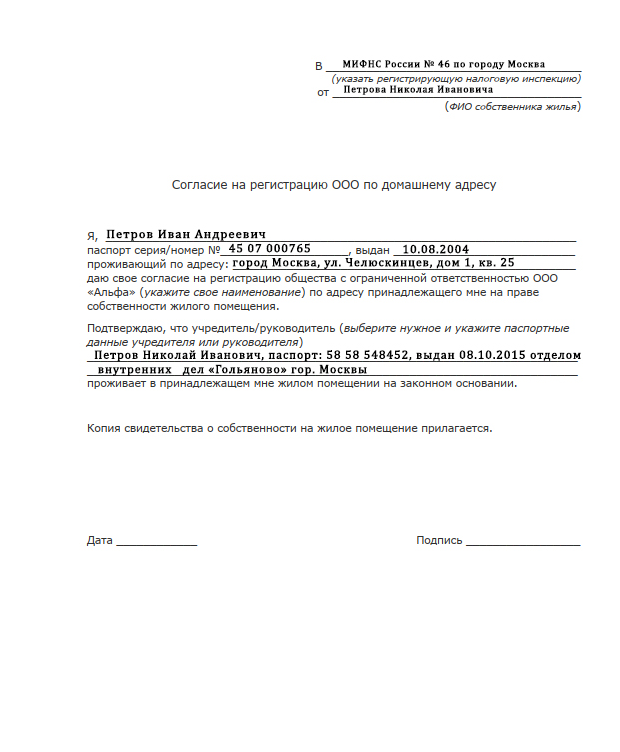

Если регистрируете фирму в квартире директора или учредителя, вам потребуется выписка из ЕГРН. Она подтверждает право собственности на помещение. Проще всего заказать выписку на сайте Росреестра (rosreestr.gov.ru/wps/portal/p/cc_present/EGRN_1) за 300 руб.

Кроме того, если квартира принадлежит кому-то другому, лучше дополнительно получить согласие всех собственников. Иногда в налоговой его просят оформить нотариально. Уточните этот вопрос заранее.

|

Шаг 3. Определить размер и доли в уставном капитале

Уставный капитал – это формальный вклад учредителей в общее предприятие. Обычно это деньги, к ним еще можно добавить иное имущество. Уставный капитал – не инвестиции в бизнес, а собственность ООО как юридического лица, гарантирующая интересы кредиторов. Учредители отвечают за долги ООО своими долями в уставном капитале, а личным имуществом по общему правилу не рискуют.

Размер. Партнеры могут договориться о любом размере уставного капитала, но не ниже минимального – 10 тыс. руб. (), а когда договорятся – указывают его в уставе общества. Обычно вносится именно такая минимальная сумма , но иногда ее недостаточно. Например, если вы планируете получать лицензию на алкоголь, минимальный размер уставного капитала будет зависеть от региона. В Москве он должен составлять 1 млн руб., а в Горно-Алтайске – 200 тыс. руб.

Сумму, превышающую 10 тыс. руб., можно внести в уставный капитал имуществом. Например, оборудованием, спецтехникой или товаром. Учредители всегда могут договориться, какое имущество принимается, а какое нет. Потом приглашают оценщика – он определяет рыночную стоимость и составляет отчет об оценке. Указанная в нем сумма и определяет размер уставного капитала.

Доли. Единственному учредителю ООО всегда принадлежит 100% уставного капитала. Если в регистрации ООО официально участвует несколько учредителей, они вносят уставный капитал в долях или в процентах. Эти доли не обязательно должны быть равными.

Допустим, у фирмы трое учредителей. Если все они участвуют в бизнесе в равных долях, доля каждого – 1/3 от уставного капитала. Так как 10 тыс. руб. разделить на 3 без дробных частей невозможно, есть смысл увеличить размер уставного капитала до 12 тыс. руб. Тогда доля каждого участника составит 4 тыс. руб.

Если учредители договорились о разных долях участия, например о том, что один из них получает 52% уставного капитала, а два других по 24%, то при размере уставного капитала в 10 тыс. руб., доли распределяются так:

- учредитель – 52% = 5200 руб.;

- учредитель – 24% = 2400 руб.;

- учредитель – 24% = 2400 руб.

Учтите: когда у компании появятся активы, доля в уставном капитале будет означать долю в бизнесе в целом (долю в совокупности активов на балансе).

Оплата. Уставный капитал вносят на расчетный счет юридического лица. После регистрации ООО на это дают 4 месяца. В уставе этот срок можно сократить до любого значения. Тот, кто пропустит срок оплаты, теряет свою долю – она переходит в собственность самого ООО, а потом распределяется между другими участниками. Еще за просрочку срока можно установить штрафы или пеню ().

Преимущества групп компаний

Организации довольно часто объединяются в группы. Связано это со следующими преимуществами этой юридической формы:

- Экономия на закупках. Закупки у поставщиков в большом объеме предполагают получение скидок.

- Отстаивание общих интересов. Участники группы получают возможность лоббировать общие интересы в государственных органах.

- Увеличение управляемости. Большой компанией очень сложно управлять. Проще разделить ее на ряд компаний и назначить в каждой своего управляющего.

- Успешная работа по каждому направлению. Группа компаний позволяет разделить зоны ответственности. К примеру, одна компания занимается транспортировками, другая – рекламой.

- Возможность привлечения менеджеров высокого профессионального уровня. Для управления крупной компанией можно пригласить топ-менеджера. Однако большой организацией очень сложно управлять. Проще разделить фирму на ряд компаний, каждой из которой будет управлять профессиональный менеджер.

- Осуществление оперативного управления. Опыт показывает, что в крупной компании все решения принимаются и реализуются очень медленно. Деление организации на части позволит повысить оперативность.

- Повышение качества продукции. Крупная компания, разделенная на части, как правило, обладает всеми ресурсами для производства продукта за счет самодостаточной системы. Группа организаций занимается и изготовлением товара, и его транспортировкой, и рекламой. Все это позволяет увеличить конкурентоспособность компании.

- Согласованная работа. Все компании придерживаются общей финансовой и инвестиционной политики. Это увеличивает эффективность предпринимательской деятельности.

- Увеличение лояльности со стороны контрагентов. Разделение компаний позволяет создать имидж крупной и влиятельной структуры. Это позволит привлечь новых партнеров, инвесторов.

- Распределение коммерческих рисков. Если одна из компаний будет работать с низкой эффективностью, это не окажет значительного влияния на остальные организации.

Организация групп компаний – это вовсе не гарантия получения всех перечисленных преимуществ. Оценить все достоинства этой правовой формы можно только при правильной организации и грамотном управлении.

Вопрос: Внутри группы компаний есть необходимость передачи имущества от материнской организации (АО) в пользу дочерней (100%-ное участие) без изменения размера уставного капитала. Закупка оборудования для реализации нового глобального проекта на территории нескольких регионов РФ осуществляется через материнскую компанию, которая распределяет его между дочерними обществами, задействованными в реализации данного проекта. Какие правовые конструкции можно использовать при передаче оборудования? Как они влияют на учет и налогообложение?Посмотреть ответ

Недостатки групп компаний

Группа компаний – форма, обладающая несомненными преимуществами. Но у нее есть и недостатки:

- Отсутствие конкуренции внутри группы, что может привести к нерентабельности отдельных производств и снижению эффективности.

- Усложненность иерархической структуры, бюрократия.

- Различное налогообложение для каждой из компаний, что предполагает определенные неудобства.

Еще один из очевидных недостатков – отсутствие законодательного регулирования. В нормативных актах не содержится даже понятия «группы компаний». Тем более в законе ничего не говорится о порядке организации рассматриваемой структуры.

Основные признаки

Чтобы понять, какую деятельность называют предпринимательством, необходимо изучить общие признаки данной отрасли. Основные моменты «вытекают» из определения. К ним относят:

- самостоятельность деятельности;

- извлечение прибыли, как основная цель действий ИП;

- системность получения дохода;

- принятие хозяйственного риска;

- государственная регистрация участников.

Любая предпринимательская деятельность имеет определенные признаки и компоненты

Осуществлять работы, связанные с конкретным ИП, лицо может лично или через представителя — обязательна доверенность на деятельность от имени собственника (ИП или руководителя, зависит от ситуации). Действия подкрепляются коммерческой независимостью — возможность выбирать поставщиков, продукты, услуги (конечно, в установленных законом рамках).

Систематичность поступающего дохода является закономерным итогом реализации способностей субъекта (если говорить кратко о предпринимательской деятельности)

Гражданский кодекс РФ акцентирует внимание именно на регулярность получения прибыли, как основном признаке

Предпринимательство в экономике неразрывно связано с рисками и потерями. ИП несет повышенную ответственность перед государством и отвечает по обязательствам своего предприятия собственным имуществом в полном объеме.

Внимание! Избежать этого можно, если гражданин докажет, что убыток возник вследствие обстоятельств от него не зависящих (ст. 401 Гражданского кодекса РФ). Официальная регистрация в государственных органах — необходимое условие начала деятельности физического лица

Предпринимательство — это в экономике и рамках государства большая часть субъектов, несущих юридическую и финансовую ответственность (налоги, отчеты)

Официальная регистрация в государственных органах — необходимое условие начала деятельности физического лица. Предпринимательство — это в экономике и рамках государства большая часть субъектов, несущих юридическую и финансовую ответственность (налоги, отчеты).

Шаг 12. Получить документы после регистрации

Срок регистрации ООО – не более 3 рабочих дней (). Если с документами все в порядке, за это время налоговая должна принять решение и прислать на электронную почту, указанную в заявлении:

- лист записи ЕГРЮЛ с отметкой о регистрации ООО;

- устав с отметкой о регистрации (кроме случаев, когда выбран типовой устав).

Когда срок регистрации ООО истечет, документы можно получить и в бумажном виде. Для этого в заявлении на регистрацию до его подачи делают специальную отметку: на странице 2 листа «И» формы Р11001 проставляют значение «1».

Так налоговая узнает, что заявителю нужны документы о регистрации на бумажном носителе. Когда они будут готовы, налоговая самостоятельно свяжется с вами и пригласит забрать лист записи и устав в ответственной инспекции. По просьбе заявителя их могут направить по почте. В некоторых городах документы передают курьерскими службами. Например, в пределах территории Москвы выписку могут доставить курьеры DHL Express и Pony Express.

Обязанности ИП

Права ИП тесно связаны с новыми обязанностями, потому что ведение бизнеса налагает дополнительную ответственность. Перечислим основные из них.

Платить налоги и взносы

Каждый предприниматель должен обеспечивать свое пенсионное и медицинское страхование. Для этого каждый год ИП перечисляет страховые взносы за себя, в 2021 году это минимум 40 874 рубля. Взносы платят все предприниматели, в том числе, пенсионеры и те, кто не ведет реальный бизнес.

Налоги на многих режимах перечисляют только при наличии дохода, но при выборе ЕНВД или ПСН будьте готовы платить фиксированную сумму даже при отсутствии деятельности или дохода от нее. При этом у ИП есть возможность легально уменьшать размеры налоговых платежей за счет страховых взносов, перечисленных за себя или работников.

Вовремя сдавать отчетность

На каждой системе налогообложения установлен свой порядок сдачи отчетности, который надо неукоснительно соблюдать. За не вовремя сданную декларацию или расчет ИФНС вправе не только наложить штраф, но и заблокировать расчетный счет ИП.

Поэтому надо знать свой налоговый календарь и следить за сроками сдачи и перечисления платежей. Отсутствие деятельности – не повод его нарушать, в таком случае нужно сдавать нулевую отчетность.

Выполнять обязанности работодателя

Права и обязанности ИП при найме работников аналогичны правам и обязанностям юридического лица, за небольшим исключением. Если вы планируете стать работодателем, обязательно ознакомьтесь с Трудовым кодексом РФ.

Российский работодатель несет большую финансовую и административную нагрузку, вот только некоторые его обязанности:

- обеспечить работнику безопасные условия труда и создать рабочее место, соответствующее трудовой функции;

- не менее двух раз в месяц платить работнику зарплату не ниже МРОТ;

- перечислять за работника страховые взносы;

- оплачивать ежегодный отпуск;

- вести кадровые документы и сдавать отчетность по работникам.

Бесплатное бухгалтерское обслуживание от 1С

Применять ККТ

Если ИП работает с обычными физическими лицами, например, занимается розничной торговлей, ему в большинстве случаев требуется кассовый аппарат. Отсрочку по применению ККТ до 1 июля 2021 года получили только предприниматели без работников, которые оказывают услуги. Кроме того, не выдавать кассовые чеки вправе ИП на НПД, в этом случае получение оплаты подтверждается чеком приложения «Мой налог».

ККТ также можно не применять в оптовой торговле или другом бизнесе, ориентированным на корпоративных клиентов – организации и ИП. Оплата в этом случае должна проходить с одного расчетного счета на другой, потому что при расчете наличными даже с юрлицом касса будет нужна.

Получить лицензию, допуск СРО, сертифицировать товары и услуги

Во многих случаях, в зависимости от сферы бизнеса, ИП должен подтвердить качество своих товаров и услуг. Например, получить лицензию на медицинскую, образовательную, фармацевтическую деятельность или перевозки пассажиров. В строительном бизнесе лицензий нет, но надо оформлять допуск СРО. Причем, саморегулируемые организации есть не только в строительстве, но и в других отраслях.

Если товары или услуги ИП могут повлиять на безопасность людей или окружающую среду, то их надо сертифицировать. Все подробности об этом можно найти на сайте Роспромтеста.

ИП как налогоплательщик

В качестве налогоплательщика гражданин, прошедший регистрацию особого статуса, получает право запрашивать информацию у представителей контролирующих государственных органов, применять выбранную систему налогообложения, в том числе спецрежимы с упрощенной системой расчета и уплаты налогов, обжаловать решения, действия и бездействия налоговиков, участвовать в проверках, привлекать представителя, на предоставление налоговых льгот и применение справедливого налогообложения и т. д.

Чтобы определить, какие обязанности у ИП есть в качестве налогоплательщика, необходимо обратиться к Налоговому кодексу РФ. Среди них:

- расчет платежей;

- ведение документации в соответствии с выбранным режимом налогообложения;

- составление отчетности;

- уплата взносов и налогов;

- предоставление информации по запросу;

- ведение отчетности в определенном порядке, если это предусмотрено законом (например, в электронном виде), и т. д.

Таким образом, и здесь список прав и обязанностей остается открытым, многое зависит от выбранного вида деятельности. Полностью обязанности индивидуального предпринимателя перед налоговой определяются конкретной ситуацией. Например, при регистрации статуса он предоставляет в ФНС заявление по форме 21001, выбрав специализацию (перечислить коды ОКВЭД — перечень планируемых видов деятельности), платит госпошлину. Для этого необходимо обратиться с документами лично, по почте или через личный кабинет на сайте ФНС.

Документы, необходимые для регистрации

Физическое лицо, пожелавшее стать индивидуальным предпринимателем, предоставляет в орган регистрации такие документы:

- Заполненное и подписанное лично гражданином заявление о госрегистрации. Форма заявления утверждается Правительством РФ.

- Копия удостоверяющего личность основного документа.

- Если основной документ удостоверения личности не содержит даты и места рождения, то необходимо предоставить свидетельство о рождении.

- Копия документа, дающего право на постоянное проживание в РФ для граждан других государств и лиц без гражданства.

- Копия или оригинал документа, подтверждающего место жительства гражданина.

- Нотариально удостоверенный документ согласия родителей при регистрации несовершеннолетних.

- Квитанция об уплате госпошлины.

Какие виды предпринимательства разрешены в РФ

Разные:

- производство;

- услуги;

- розничная и оптовая торговля;

- финансы;

- страхование и т.д.

Кроме «внешнеотраслевых» признаков виды хозяйствования делятся на те, что требуют оформления специальных разрешений (лицензий), и на простые, где лицензия не нужна.

Важно понимать: индивидуальная предпринимательская деятельность гражданина (ИП) как форма государственного оформления далеко не всегда подходит для конкретного вида производства, торговли и т.д. Есть и такие сферы, которые доступны только организациям

Например, изготовление и продажа крепкого алкоголя.

Где узнать конкретнее? В нашей стране существует Общероссийский классификатор видов экономической деятельности (ОКВЭД) — список всех существующих работ и услуг, обозначенных специальными кодами.

Незаконная предпринимательская деятельность

Мы перечислили основные признаки предпринимательской деятельности. Если налоговая найдет хоть один из них, гражданина привлекут к ответственности. Заниматься предпринимательством без регистрации нельзя, иначе можно получить крупные штрафы. Конкретная сумма зависит от тяжести понесенного ущерба. Приведем несколько примеров:

| Нарушение | Нормативный документ | Мера наказания |

| Предпринимательство ведется без регистрации для ИП и юридического лица | Статья 14.1 (ч.1) Кодекса об административных правонарушениях (КоАП) РФ | Штраф от 500 до 2 тысяч рублей |

| Предпринимательство ведется без постановки на учет в налоговой | Статья 116 (ч.2) Налогового Кодекса РФ | 10% от полученных доходов за период незаконного предпринимательства (не меньше 40 тысяч рублей) |

| Крупный ущерб от незаконного предпринимательство (свыше 2 млн.250 тыс.руб.) | Статья 171 (ч.1) Уголовного Кодекса РФ |

|

| Крупный ущерб в особо крупном размере (свыше 9 млн.руб.) или группой лиц | Статья 171 (ч.2) УК РФ |

|

Кто впервые ввел понятие «предприниматель»

Многих интересует, кто ввел понятие «предпринимательство»? Впервые определение «предприниматель» появилось благодаря экономисту Ричарду Кантильону примерно в 1720 году. Он называл таким словом человека с неопределенным занятием – ремесленника, торговца, разбойника.

Спустя некоторое время брит. философ А. Смит говорил, что предприниматель – это человек, который идет на риск ради того, чтобы реализовать коммерческие идеи. Ученый Й. Шумпетер охарактеризовал предпринимателя как человека, который берется за осуществление новых способов различного производства.

Предприниматель должен быть активным человеком и все успева

Экономисты М.Н. Чепурин и Е. А. Киселева считают, что понятие «что значит предприниматель» имеет свою историю. Они утверждают, что данное определение появилось в 18 веке и основной его ассоциацией было слово «собственник».

Таким образом, основоположниками теорий о предпринимательстве были такие экономисты, как Р. Кантильон, А. Смит, Ж.-Б. Сей, Й. Шумпетер, В. Зомбарт. Их работы говорили о том, что связи между предпринимателем и собственником нет. Считалось, что предпринимательство является функцией не только собственника, но и других лиц, которые не являются субъектами права собственности.

В дальнейшем понятие «предприниматель – это кто» было описано в книге «Экономика: Принципы, проблемы и политика», принадлежащей перу 2 ученых: К. Макконнеллу и С. Брю. По их мнению к таким людям относятся неординарные личности, которые:

- Соединяют разнообразные ресурсы для создания единого процесса производства товара либо услуги.

- Принимают все сложные и основные решения в бизнесе.

- Вводят на коммерческой основе новые продукты и технологии, либо формы организации бизнеса.

- Готовы идти на риск, связанный с расширением, введением новых способов работы, а также понимают возможность потерять все либо получить максимальную выгоду.

Внимание! В книге также присутствуют краткие и простые примеры, описывающие коммерческую деятельность.

Определение «предприниматель» появилось довольно давно и постепенно приобретало определенные черты и свойства

Когда имеет значение статус ИП

Но для чего такие сложности с определением статуса индивидуального предпринимателя? Почему бы просто не считать его физическим лицом и всё?

Потому что обычный человек, без статуса ИП, не несёт специальной ответственности за нарушение законов, которые регулируют бизнес-деятельность. А человек, который прошел регистрацию в ИФНС и стал предпринимателем, отвечает за сдачу отчётности, уплату налогов и страховых взносов, выплату зарплаты работникам, соблюдение прав потребителя, выполнение обязательств перед контрагентами и т.д.

Именно поэтому ответственность ИП выше, чем обычного физического лица. Об этом говорится в статье 2.4 КоАП РФ: «Лица, осуществляющие предпринимательскую деятельность без образования юридического лица несут ответственность как должностные лица, если настоящим Кодексом не установлено иное».

Это хорошо заметно, если посмотреть на размеры штрафов за разные административные правонарушения. Например, за обман потребителей (обмеривание, обвешивание или обсчёт при реализации товара (работы, услуги) установлены такие штрафы:

- на граждан – от 3 до 5 тысяч рублей;

- на должностных лиц – от 10 до 30 тысяч рублей;

- на юридических лиц – от 20 до 50 тысяч рублей.

В данном случае предприниматель признаётся должностным лицом, поэтому для него действует штраф от 10 до 30 тысяч рублей. А на сумму от 3 до 5 тысяч рублей могут наказать человека, который продаёт продукцию своего приусадебного хозяйства, при реализации которой не надо регистрировать ИП.

Но Кодекс об административной ответственности может устанавливать, в виде исключения, специальные штрафы – только для индивидуальных предпринимателей. Такая особая санкция есть, например, в статье 14.4 КоАП РФ – за продажу товаров, выполнение работ либо оказание населению услуг ненадлежащего качества:

- на граждан – от 1 до 2 тысяч рублей;

- на должностных лиц — от 3 до 10 тысяч рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица — от 10 до 20 тысяч рублей;

- на юридических лиц — от 20 до 30 тысяч рублей.

В данном случае ИП не признаётся ни обычным физическим, ни должностным лицом. Его ответственность ближе к ответственности юридического лица.

В большинстве случаев для административных санкций характерен разный подход к организациям и ИП. Юридические лица наказывают на более крупные суммы, которые в десятки раз выше, чем штрафы на предпринимателей.

Например, при нарушении правил размещения наружной рекламы предприниматель рискует суммой от 3 до 5 тысяч рублей. Если же рекламу без согласования разместит юридическое лицо, то с него взыщут от 500 тысяч до 1 млн рублей. Дополнительно к этому штрафуют руководителя организации.

Но если посмотреть на штрафы за срыв сроков сдачи отчётности или перечисления налогов, то здесь обычные физические лица, ИП и организации называются одинаково – налогоплательщик. И штрафуют их тоже одинаково, на одни и те же суммы, за некоторыми исключениями.

Аспекты предпринимательской деятельности гражданина

На сегодняшний день современное законодательство предусматривает как правоспособность гражданина открыть собственное предпринимательское дело, так и обязательства, которые должен выполнять субъект предпринимательства. В частности, речь идет о следующих аспектах подобной деятельности:

- Если гражданин осуществляет сделки, но при этом нарушает законодательство РФ, а именно ст. 23 ГК РФ, то он не вправе ссылаться при этом на то, что он не является предпринимателем. Регулирование предпринимательской деятельности в подобных ситуациях подразумевает то, что судебный орган имеет полное законное право применить к осуществлению подобных сделок все обязательства, которые предусматривает предпринимательство.

- Гражданин, который прошел процедуру госрегистрации своего индивидуального предпринимательства, обязуется в течение 10 дней встать на учет в ФНС. Если предпринимательство осуществляется одновременно в нескольких населенных пунктах, то этот срок увеличивается до 1 месяца. Регулирование этого процесса прописано в НК РФ, а именно, ст. 38, 3 пункте.

- Гражданин, осуществляющий предпринимательскую деятельность, должен производить своевременную оплату налоговых издержек после подачи декларации в орган ФНС.

- Обязуется гражданин – предприниматель встать на учет помимо налоговой инспекции в Пенсионный и Медицинский фонды, а также Фонд соцстрахования.

Перечисленные нами аспекты являются ключевыми условиями для легитимации совершения новоявленным предпринимателем своей деятельности, направленной на извлечение прибыли.

Ответственность за отсутствие регистрации

Незаконная предпринимательская деятельность граждан в РФ (вообще без регистрации или без лицензии на деятельность, требующую специального разрешения) грозит налоговыми и административными штрафами, а в особо тяжелых случаях — уголовным наказанием.

Если поймали с нелегальными доходами, нанесшими ущерб государству в крупном и особо крупном размере, работает Уголовный кодекс.

Основные НПА по теме:

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

Миленина Нина

2021-08-31 15:23:07

Так самозанятость — это предпринимательство или нет? Четкого ответа пока никто не дал, но по сути, да. НПД — налоговый режим, а виды деятельности возможны разные, в том числе и такие, которыми занимаются и ИП, и юрлица. Но для самозанятых есть свои особенности, ограничения на источники дохода плюс потолок в 2,4 миллиона рублей в год.