Таблица для копилки

Содержание:

- Как это работает?

- Доходная карта: начисление процентов на остаток

- Как накопить на квартиру: ставим цель

- Как копить деньги по таблице, откладывая ежедневно

- Квартира или машина — на что копить в первую очередь?

- Какие процентные ставки по вкладам в Сбербанке?

- Эффективная процентная ставка по вкладу

- Как накопить на квартиру

- Расчет вкладов, позволяющих делать пополнения и снятия

- Базовые правила накоплений по системе «Накопи на мечту»

- Как работает сложный процент?

- Сравнительный анализ

Как это работает?

Еженедельно вы будете выбирать два конверта из коробки наугад. Независимо от того, какая сумма написана на конверте, это та сумма наличных, которую вы положите туда. Как только вы сделаете два еженедельных взноса, отметьте неделю в своем списке. Эти конверты больше не трогаем и продолжаем накопления.

Чтобы уберечь себя от самообмана и изъятия наличных до завершения отчетного периода в полгода, год или иного (на ваш выбор), используйте приобретенные наклейки, чтобы запечатать каждый заполненный конверт после внесения требуемой денежной суммы. Через 25 недель все 50 конвертов у вас должны быть заполнены указанной суммой в рублях. Если использовали 100 конвертов, должно пройти 50 недель.

Предположим, вы написали на 50 конвертах суммы: 50, 60, 70, 80, 90, 100, 120, 130, 150, 170, 200, 220, 230, 250, 270, 300, 320, 330, 350, 370, 400, 420, 430, 450, 470, 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930 950, 970, 1 000

В общей сложности за полгода в отложке накопится 23 980 рублей. Неплохая сумма с учетом небольших еженедельных отложек.

В год уже получится гораздо более внушительное накопление – 53 770 рублей. Хватит уже на отдых или на покупку подарка себе любимому за прилежное поведение:50, 60, 70, 80, 90, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 220, 230, 240, 250, 260, 270, 280, 290, 300, 310, 320, 330, 340, 350, 360, 370, 380, 390, 400, 410, 420, 430, 440, 450, 460, 470, 480, 490, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610, 620, 630, 640, 650, 660, 670, 680, 690, 700, 710, 720, 730, 740, 750, 760, 770, 780, 790, 800, 810, 820, 830, 840, 850, 860, 870, 880, 890, 900, 910, 920, 930, 940, 950, 960, 965, 970, 975, 980, 985, 990, 995, 1 000

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

Как накопить на квартиру: ставим цель

Намереваясь накопить на квартиру важно точно знать, какую цель мы преследуем. Другими словами – сколько средств необходимо накопить для покупки квартиры с точностью до 50000-100000 рублей

Также необходимо произвести расчет, к какому периоду мы хотим достичь желаемого результата. Зная исходные данные будет легче рассчитать, какую ежемесячную сумму необходимо класть в нашу копилку, чтобы достигнуть цели.

Допустим мы поставили задачу: накопить деньги на квартиру цена которой 1 800 000 рублей за 5 лет или 60 месяцев. Исходя из этих данных, для реализации плана по покупке квартиры без кредитования нам необходимо ежемесячно откладывать 30 000,00 руб. На этом шаге многие и заканчивают расчет, т.к. в регионах ежемесячная средняя зарплата составляет 30 тыс рублей. Не спешите отказываться от мечты.

Как сэкономить деньги

Для учета расходов и доходов понадобится блокнот, тетрадь или программа. Некоторые банки предлагают услугу систематизации расходов по категориям на основе анализа платежей банковской картой.

Условно траты делятся на 9 категорий:

- Продукты питания.

- Платежи за коммунальные услуги, оплата доступа в Интернет, мобильной связи, кабельного телевидения.

- Лекарственный препараты.

- Расходы на личный или общественный транспорт.

- Одежда и обувь.

- Средства личной гигиены.

- Бытовая химия.

- Развлечения.

- Другие расходы.

В течение одного-двух месяцев стоит проанализировать расходы, решить, от каких трат можно отказаться. Попробуйте здраво оценивать возможности, не отказываться от небольших удовольствий полностью, но и не покупать ненужные продукты и вещи. Например, не стоит ежегодно приобретать туфли из новой коллекции, дорогой шоколад, каждую неделю ужинать в ресторане.

Потратить деньги на квартиру на бесполезные вещи очень легко во время акций. Магазины разрабатывают заманчивые предложения, предлагают скидки, рассрочку, чтобы покупатели приобрели как можно больше товаров. Перед оплатой покупки стоит проанализировать, действительно ли необходимы три вещи вместо одной. Если причина приобретения — низкая цена, не стоит вкладывать деньги в бесполезные вещи.

Часто источником бесполезных расходов является покупка ненужных продуктов в супермаркетах. Способ отказаться от них — составление списка. Включите в него только необходимые продукты, и возьмите ровно столько денег, сколько требуется на их покупку.

Отказавшись от расходов на бесполезные вещи, можно ежемесячно откладывать определенную сумму, например, от 3 000 до 5 000 рублей в месяц можно накопить на квартиру с зарплатой 30 000 рублей. Это примерно 48 000 рублей за год.

Дополнительные способы сэкономить

- Установите счетчики газа, воды, электроэнергии — приобретение и установка приборов окупится через 1-3 года. Разница между нормативами и реальным потреблением станет небольшой суммой, которую можно каждый месяц откладывать.

- Отдых в России — недорогой способ провести отпуск, который позволит сэкономить на оформлении визы, авиаперелете и других статьях расходов.

- Отказ от посещения салонов красоты — попробуйте проводить косметические процедуры дома, приобретите расходные материалы.

- Покупка большого количества сладостей — сахар негативно влияет на здоровье, но если совсем отказываться от кондитерских изделий не хочется, можно сократить их потребление или выбирать продукты по более низкой цене.

- Отказ от вредных привычек — на пиво или сигареты требуется не менее 1500 рублей в месяц.

- Покупка вещей и техники менее известных брендов — многие производители предлагают товары аналогичного качества по более низкой цене.

Для приобретения квартиры не обязательно отказывать себе и семье в небольших удовольствиях и вести аскетический образ жизни, но среди приведенных пунктов можно найти те, которые можно легко исключить.

Следуя этим рекомендациям, можно накопить на квартиру с зарплатой 30 000 рублей за 9-13 лет.

Новые источники доходов

Увеличить накопления можно с помощью инвестиций:

- Приобрести ценные бумаги, облигации, акции. Возможные перспективы и риски можно изучить самостоятельно или доверить сумму финансовому управляющему.

- Бизнес-проекты, стартапы — накопить быстрее можно, если правильно выбрать проект, который окупится.

- Недвижимость — если уже есть определенная сумма, можно потратить ее на покупку комнаты, затем сдавать ее в аренду.

Если нужно накопить деньги на квартиру с зарплатой 15 000 рублей, то все перечисленные рекомендации не будут работать. Необходимо зарабатывать больше — сменить работу или найти дополнительные источники доходов.

Дополнительные денежные поступления помогут быстрее добиться цели при любом уровне зарплаты:

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно – в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 ₽, а на 2 ₽, то за 100 дней вы накопите 10100 ₽, а если сделать шаг 5 ₽, то накопите уже 25250 ₽. Разве это не круто?

Ниже я предлагаю вам несколько вариантов таблиц, любую из которых вы можете бесплатно скачать, распечатать и начать действовать.

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день – 2 ₽, в третий день – 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Соответствующий шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая – 101-200, третья – 201-300 и четвертая – 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы

Скачать шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке “Накоплено” появляются только после того, как вы поставите “+” или любой другой знак в колонке “Отложено?” Все честно

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице

Вторая страница отвечает за дни 1-100, третья – 101-200, четвертая – 201-300 и пятая – 301-365.

Скачать шаблон можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке “Накоплено” появляются только после того, как вы поставите галку в колонке “Отложено?”

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт

Квартира или машина — на что копить в первую очередь?

Большинство молодых людей сегодня убеждены, что в первую очередь они обязаны обзавестись собственным автомобилем, а затем въехать в свое жилье. Но даже если машина станет подарком от родителей на совершеннолетие, она будет не помощником, а обременением, особенно если вы собираетесь быстро накопить на собственное жилье в ближайшее время.

Авто – это всегда траты на бензин, ежесезонная замена шин, мелкий обязательный ремонт. За два-три года эксплуатации автомобиля вы вложите в него огромную сумму с пятью нулями. Будьте умнее и катайтесь на метро или трамвае и живите идеей о том, что через несколько лет у вас будет собственная квартира, а затем и автомобиль. И если вы начнете действовать уже сейчас, скорее всего, вам удастся достичь этих целей даже до появления собственной семьи. Согласитесь, гораздо приятнее привести молодую жену в свою «однушку», чем кататься на иномарке и жить в съемной комнате или у родителей.

Какие процентные ставки по вкладам в Сбербанке?

Своим клиентам Сбербанк предлагает широкую линейку вкладов с разными процентными ставками. В сравнении с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает прочие недостатки. Особенно это заметно на фоне громких отзывов лицензий и санаций крупнейших банков страны.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % |

Период % | Расчет | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Вклад Сохраняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Сохраняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Пополняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад пополняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный (через Сбербанк Онлайн) | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Социальный | 1 | 4.25 | 36 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Подари жизнь | 10000 | 5.05 | 12 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Управляй онлайн | 30000 |

|

12 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй | 30000 |

|

12 | Да | Ежемесячно на дату вложения |

Если сравнить процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять вклады на срок от 3 месяцев до 1 года. По самым коротким депозитам будут самые высокие проценты. Если вы хотите получить вклады с повышенной ставкой в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Формула расчета эффективной ставки:

где: N — количество выплат процентов в течение срока вклада; T — срок размещения вклада в месяцах.

Однако есть и универсальная формула для расчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогомКСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

Для примера возьмем открытие человеком вклада (депозита) или накопительного счета в 2021 году.

- У Михаила есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 февраля 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Читайте далее:

Онлайн калькулятор сложного процента

Расчет суммы ежемесячного платежа по кредиту

Калькулятор процентной ставки по потребительскому кредиту

Универсальный кредитный онлайн калькулятор

Минимальный ежемесячный платеж по кредитной карте (СберБанк, Тинькофф и др.)

Ипотечный калькулятор

Как накопить на квартиру

Если исключить все рискованные методы накоплений, такие, например, как торговля на бирже, вложения криптовалюту и т.д., то, по большому счету, есть единственный способ, который позволит вам осуществить свою мечту и купить долгожданное жилье. И способ этот заключается в регулярном откладывании денег на банковский депозит с капитализацией процентов. А вот ускорить этот процесс вы можете совершенно разными способами: создание новых источников дохода, урезание семейного бюджета, увеличение заработной платы и т.д.

Для примера давайте разберем, как накопить на квартиру с зарплатой 30000 рублей. Для расчетов воспользуемся нашим онлайн калькулятором накопления денег.

Вариант расчета 1. У нас есть 100 000 рублей наличных денег и зарплата 30000, с которой мы можем ежемесячно откладывать на счет в банке по 5000. Квартиру мы хотим купить за 1,5 млн. руб. Банковский депозит открыли под 6% годовых с ежемесячной капитализацией. Итого получается, что для того чтобы накопить требуемую сумму нам понадобится 15 месяцев.

Вариант расчета 2. У нас есть 100 000 рублей наличных денег и зарплата 30000, а накопить на квартиру мы хотим за 3 года (36 месяцев). Остальные условия те же: депозит под 6% с ежемесячной капитализацией, стоимость желаемого жилья – 1,5 млн. руб. Таким образом, для того чтобы уложиться в заданные 36 месяцев, нам необходимо ежемесячно пополнять вклад на сумму 35000 рублей.

Рассчитать накопления денег в банке по своим параметрам, вы можете, воспользовавшись нашим онлайн калькулятором.

Бесплатная консультация юриста по телефону: Москва:+7 499 350 97 04 Санкт-Петербург:+7 812 309 87 91 Федеральный:8 800 555 77 94

Расчет вкладов, позволяющих делать пополнения и снятия

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Базовые правила накоплений по системе «Накопи на мечту»

Вариант копить деньги может иметь разную продолжительность и разную итоговую сумму. А вот основа метода одинакова:

вам необходимо создать таблицу с указанием сумм, которые нужно отложить раз в день или раз в неделю.

По сути, именно от периодичности и запланированных сумм зависит то, сколько вам удастся в итоге накопить.

Есть варианты с откладыванием денег ежедневно, есть – раз в неделю, есть шаг увеличения суммы в 1 рубль, а есть – в сто. Обо всех этих вариантах определенно стоит поговорить подробнее.

Копим 5050 рублей за 100 дней

Это самый популярный вариант для школьников, студентов и людей, ограниченных в бюджете. Суть, как вы уже поняли, в том, чтобы отложить за сто дней 5050 рублей. Причем вы не просто сбрасываете в копилку мелочь в конце дня, а действуете по шаблону.

Напечатайте или нарисуйте таблицу из ста клеток, в каждой из которых напишите числа от 1 до 100. Откладывая некую сумму, вычеркиваете ее из таблицы. Когда закончатся суммы в таблице, вы скопили 5050 рублей, сами того не заметив.

Конечно, в случае с подобной таблицей срок в 100 дней довольно условный. Скорее всего, период создания накоплений будет сокращен за счет того, что в один день вы сможете положить в свою копилку сразу несколько сумм из разных клеток.

Если итоговая сумма кажется вам слишком незначительной, увеличьте шаг сумм или период создания накоплений.

Копим 66 795 рублей за год

Этот метод для самых терпеливых и настойчивых, но ограниченных в бюджете людей. Суть та же, что и в предыдущем методе, шаг увеличения сумм также остается 1 рубль, а вот срок мы увеличиваем до года.

Говоря простым языком, ежедневно вам нужно откладывать на рубль больше, чем вчера в течение года. Итоговая сумма выглядит более чем внушительно: почти 67 тысяч рублей вы вряд ли можете просто так отложить, не пользуясь системой.

Несколько хитростей метода:

- чтобы визуализировать эффект, обязательно сделайте таблицу, где будете вычеркивать нужные суммы;

- сама копилка должна быть достаточно объемной и обязательно закрытой, чтобы не было соблазна выгрести из нее мелочь при случае;

- не обязательно следовать таблице досконально, суммы можно выбирать любые из тех, что еще не зачеркнуты. То есть, если сегодня у вас есть возможность отложить 10 рублей, а завтра – 365, так и поступите.

Маленькими шагами, используя данную методику, можно за год накопить неплохую сумму на мечту, не правда ли?

Что будет, если увеличить шаг

Мы рассмотрели два варианта создания накоплений с шагом откладываемых сумм в 1 рубль и с периодом в 1 день. Но есть варианты, когда шаг можно увеличить, а значит, при том же сроке в 100 дней итоговая сумма может быть увеличена в разы.

- Если увеличивать суммы не на рубль, а на пять рублей, через сто дней вы получите 25250 рублей.

- Если начать с десяти и сделать шаг в 10 рублей, к концу периода у вас будет 50500 рублей.

Увеличивать шаг можно на свое усмотрение. Это может быть и 2, и 5, и 10, и даже 100 рублей. Только оценивать свои финансовые возможности необходимо здраво, ведь к концу периода придется откладывать суммы все больше и больше.

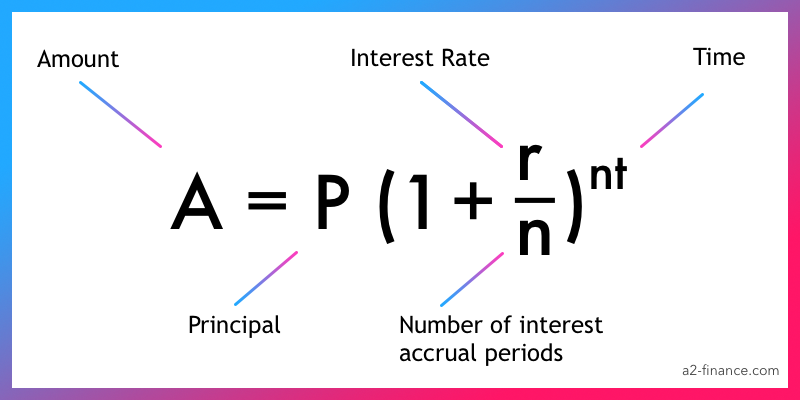

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.