Коды налоговых вычетов по ндфл для справки 2-ндфл

Содержание:

- Общие понятия

- Таблица кодов имущественных вычетов

- Новые коды в справке 2-НДФЛ

- Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

- Коды инвестиционных вычетов

- Налоговый вычет на ребенка: код вычета в двойном размере

- Зачем нужны коды вычетов НДФЛ в 2020 году

- Изменения, касающиеся кодов вычета

- Частые коды вычетов НДФЛ в 2020 году

- Код вычета 128 — что это?

- Что такое код вычета 503?

- Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- Моменты начала и прекращения предоставления вычетов

- Как работнику с детьми можно уменьшить НДФЛ и получить на руки больше зарплаты

- Объемы стандартных налоговых вычетов на детей

Общие понятия

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС.

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС.

Законодательство устанавливает точные размеры вычетов, рассчитывая их в зависимости от условий применения.

В настоящий момент различают 5 типов вычетов:

- Стандартные, называемые также «детскими».

- Социальные, предусмотренные для возмещения расходов на социальные нужды граждан.

- Имущественные, позволяющие возместить убытки при покупке или постройке жилья.

- Инвестиционные, появившиеся в 2014 году для снижения налогооблагаемой базы для доходов от торговли ценными бумагами.

- Профессиональные, связанные с затратами при получении трудового дохода.

Для каждого типа удержания из налоговой базы существует свой цифровой код вычета. В справке 2-НДФЛ бухгалтер указывает этот код, если работник относится к льготной категории налогоплательщиков.

Внимание! Для уменьшения суммы облагаемого дохода налогоплательщик имеет право обратиться с заявлением к работодателю либо напрямую в налоговую инспекцию

Таблица кодов имущественных вычетов

В 2021 году будут действовать следующие имущественные вычеты

| Код | Размер вычета, руб. | Категории людей, на которых распространяется вычет |

| 311 | Размер вычета равен сумме фактических затрат на приобретение жилья, земли либо строительства жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

| 312 | Размер вычета равен сумме уплаченных процентов по целевым кредитам и займам, которые получены у российских организаций или ИП. Кредиты и займы должны быть направлены на покупку жилья, земли или строительство в России.

Сюда также включается сумма процентов по кредитам, которые были взяты в банках для перекредитования (рефинансирования) кредитов для покупки жилья и земли, а также для строительство жилья |

Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

Новые коды в справке 2-НДФЛ

Также предусматривается использование в справке 2-НДФЛ кодов вычета. Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами.

Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2019 года

/ / 20.04.2019 66 Views В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети. В этом случае в справе 2-НДФЛ в Разделе 4 никаких чисел не написано. Как поступить в этой ситуации?

https://youtube.com/watch?v=aePEQXr-dSc

Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок. Как можно рассчитать свой налог? Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать.

Какие вычеты можно получить у работодателя, узнайте из статьи «Налоговые вычеты по НДФЛ в 2015-2017 годах — последние изменения». Итоги Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета. Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.).

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

- 17.01.2018, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2018, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2018, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2018, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2018, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13. Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это.

Код вычета 126 в декларации 3 ндфл 2019 как заполнить

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

| Код вычета 215 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа |

| Код вычета 216 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2144 Налогового кодекса Российской Федерации |

| Код вычета 217 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации |

| Код вычета 218 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 219 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 220 | Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 221 | Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 222 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 223 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 224 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Налоговый вычет на ребенка: код вычета в двойном размере

Код вычета с номером 127 обозначает льготу для тех, кто имеет второго ребенка. Предоставляют его тем, кто передает пакет документов. Сумма вычета при этом совпадает с суммой льготы на первого ребенка и составляет 1400 рублей.

Новое место работы. Что нужно?

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам. Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов.

Здравствуйте! Я меня ребенок закончил учится в техникуме по очной форме обучения в июне 2021 года (возраст по окончании учебы 20лет) и в справке 2НДФЛ бухгалтер указал вычет 126 в сумме 8400 руб. , т.е только за первые 6 месяцев.

Зачем нужны коды вычетов НДФЛ в 2020 году

В справке 2-НДФЛ часть информации указывается в закодированном виде. Например, четырехзначными кодами обозначаются виды доходов работника. Или налоговые вычеты, для них коды состоят из трех символов.

Зачем такая шифровка в справке 2-НДФЛ? Дело в том, что работнику может предоставляться несколько видов вычетов. Виды льгот, их названия приведены в НК РФ. Часто формулировки в НК бывают очень длинными, например, вот такое название налогового вычета:

«На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок».

Это только один вычет. Если работнику причитается несколько видов льгот, справка может растянуться на несколько страниц. Поэтому вместо длинной формулировки проставляется три цифры, например, «126». Таким способом можно указать все предоставленные работнику льготы, а вид справки останется компактным.

Изменения, касающиеся кодов вычета

В данной части ФНС произвела немного больше поправок.

В первую очередь следует отметить, что служба исключила из перечня 114 код вычета в справке 2-НДФЛ. Исключены были и другие коды. Все вычеты с 114-125 больше не используются. Вместо данных пунктов были утверждены коды диапазона 126-149. Их расшифровку мы рассмотрим в данной статье немного ниже.

Пересмотр данных вычетов произведен в соответствии с ФЗ, который разграничил суммы вычетов на детей в зависимости от их количества:

Размер вычета на первенца составляет одну тысячу четыреста рублей.

- Размер вычета на второго ребенка — одну тысячу четыреста рублей.

- Размер вычета на третьего (последующего) ребенка составляет три тысячи рублей.

- Размер вычета на ребенка, имеющего группу инвалидности и ребенка, не достигшего 24 лет, составляет двенадцать тысяч рублей. Что означает теперь код вычета 127 в справке 2-НДФЛ? Этот вопрос интересует многих.

Также произошло разделение кодов вычета для родителей и для опекунов, попечителей и приемных родителей. Это оказалось необходимым, поскольку на ребенка-инвалида родитель получает вычет в двенадцать тысяч рублей, а опекун или приемный родитель шесть тысяч.

Частые коды вычетов НДФЛ в 2020 году

Чаще всего работодатели имеют дело со стандартными вычетами на несовершеннолетних детей. Расскажем о них подробнее. Льгота предоставляется сотруднику по заявлению. К заявлению прилагают подтверждающие документы, например, копии свидетельств о рождении детей, справки из вузов и т.д.

Льгота предоставляется в размере:

- На первого ребенка – 1 400 руб.,

- На второго ребенка – 1 400 руб.,

- На третьего и следующих детей – 3 000 руб.

Это самые частые виды вычетов, но далеко не все. Есть отдельные льготы на детей-инвалидов, для родителей-одиночек и т.д. Каждый детский вычет отражается в справках отдельным кодом:

Категория работника

Кратность вычета

Первый ребенок

Второй ребенок

Третий и следующий ребенок

Ребенок-инвалид

Родная семья или усыновители

Родные родители, супруги родителей, усыновители

Код вычета 128 — что это?

Данный код отображает наличие налоговой льготы для тех родителей, чей третий ребенок еще не достиг совершеннолетия. Также сюда можно отнести и ребенка старше восемнадцати, но представившего справку о своем обучении на дневном отделении какого либо вуза или ссуза.

Код вычета 128 применяется тогда, когда родитель предоставляет весь пакет документов и пишет заявление с просьбой о предоставлении льготы. Размер вычета при этом составляет три тысячи рублей. То есть данная льгота позволяет экономить ежемесячно 390 рублей. Соответственно, за год выходит 4680 рублей. И это в том случае, если старшие дети уже не подходят под категорию, позволяющую родителям пользоваться льготами.

Однако стоит помнить, что существует ограничение. Работник имеет полное право на льготы только в том случае, если его доход нарастающим итогом за год не достиг определенной планки. Для 2016 и 2017 годов это сумма зафиксирована на отметке в 350 000 рублей. В том месяце, когда эта сумма будет достигнута, вычет на ребенка уже не будет применяться.

Также стоит отметить, что под этим кодом скрываются также четвертый, пятый ребенок и так далее. Этот код, который несет вычет в размере трех тысяч, подходит для тех, кто имеет трех и более детей. Новый код вычета 128 пришел на смену коду 116, который, как и многие другие, был заменен в конце 2016 года.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации

| Код вычета 324 | Сумма, уплаченная налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации) <2>, а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации) <2>, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств — в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 325 | Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 326 | Сумма расходов по дорогостоящему лечению в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, — в размере фактически произведенных расходов |

Моменты начала и прекращения предоставления вычетов

Начало права

Прекращение права

Рождение ребенка

Достижение ребенком возраста 18 лет, если он не учится

Усыновление ребенка

Достижение ребенком возраста 24 лет, если он учится на очной форме обучения, причем неважно, на платной основе или нет

Установление опеки (попечительства)

Утрата права на воспитание ребенка

Передача ребенка в семью

Смерть ребенка

Заключение ребенком брака – спорная позиция Минфина

Некоторые нестандартные ситуации

- Если с начала календарного года у сотрудника не было дохода, например, он находился в отпуске по уходу за ребенком, и вычеты ему соответственно не предоставлялись, он имеет право на суммированный вычет с начала года в том месяце, когда получил доход. Правда, обратно такое правило не работает. Если получение дохода прерывается, и до конца года доходов нет, то предоставление вычетов в эти месяцы не производится.

- Если у одного родителя доход уже достиг 350 тысяч рублей, он может отказаться от получения вычета в пользу другого родителя, предоставив соответствующие документы.

- Если двое старших детей у сотрудника уже взрослые, а третьему еще не исполнилось 18 лет, у него есть право на вычет в размере 3000 руб. Прикладываются копии свидетельств о рождении всех трех детей, которые служат подтверждением, что ребенок, на которого оформляется вычет, третий по счету.

- Если сотрудник не получил вычет у налогового агента – своего работодателя, он не утрачивает на него право, и может представить в налоговый орган по месту учета налоговую декларацию по форме 3-НДФЛ с приложением следующих документов:

— справки по форме 2-НДФЛ от работодателя,

— свидетельство о рождении/усыновлении ребенка,

— копии паспорта,

— заявления с реквизитами банковской карты о возврате излишне удержанного налога.

Как работнику с детьми можно уменьшить НДФЛ и получить на руки больше зарплаты

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в смотреть с. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2021 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет. Сумма возврата – не более 12 000 рублей.

Право на возврат денег утрачивается в следующих случаях:

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года. Пп

4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

- 1400 руб. на первого ребенка;

- 1400 руб. на второго ребенка;

- 3000 руб. на третьего и последующих детей;

- 12 000 руб. — дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

- 6000 руб. — дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид

Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

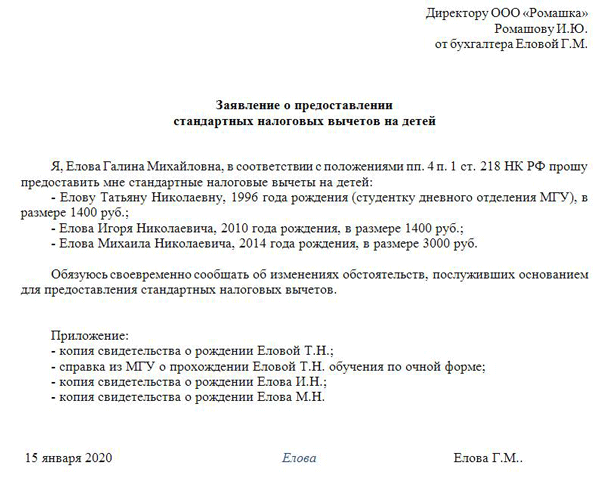

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет о, тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Директору ООО «Домострой» от кладовщицы Розановой Р.Л.

ЗАЯВЛЕНИЕ

Прошу при определении налоговой базы предоставить мне ежемесячные стандартные налоговые вычеты по налогам на доходы физических лиц на моих детей Розанову А.Д. ( 21 год, студентка дневной формы обучения), Розанова О.Д. (10 лет).

К заявлению прилагаю:

- копию свидетельства о рождении Розанова О.Д.;

- копию паспорта Розановой А.Д.;

- справку о том, что Розанова А.Д. действительно обучается на дневном отделении МГУ (экономический факультет).

14.01.2015 г. Р.Л.Розанова

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору. При втором варианте необходимо заявление об отказе одного из родителей.

Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере.

Следовательно, для получения двойного вычета список документов дополняется:

- заявление на предоставление вычета в двойном размере;

- заявление другого родителя (если таковой имеется) об отказе от детского вычета;

- справка о доходах по форме 2-НДФЛ отказавшегося родителя (ежемесячно).

Важно! Лимит в 350 тысяч при двойном вычете не удваивается

Обратите внимание на следующую статью: Когда можно получить двойной налоговый вычет на ребенка?

Объемы стандартных налоговых вычетов на детей

Под налоговым вычетом понимается особая льгота, предоставляемая трудоустроенному гражданину при наличии у него ряда соответствующих условий, которая позволяет снизить общий объем налогооблагаемой базы.

К особенностям вычета относится следующее:

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Вычеты классифицируются следующим образом: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Наиболее распространенным видом льгот считаются стандартные и социальные вычеты, так как основания для их получения являются самыми доступными среди населения (в частности, наличие детей).

Так, на основании положений ст. 218 НК РФ, к стандартным вычетам относятся:

- льготы для субъектов, имеющих выдающиеся заслуги перед государством. Подразумеваются лица, которые были заняты в деятельности по ликвидации последствий техногенных катастроф (как, например, трагедия на ЧАЭС), а также участники военных действий. Детальный список данной категории рассмотрен в п. 1 ст. 218 НК РФ. Объем вычета – 3000 руб.;

- льготы героям РФ и/или СССР и орденоносцам. Детальный перечень граждан, которые могут правомерно претендовать на данную льготу, представлен в п. 2 ст. 218 НК РФ. Размер льготы – 500 руб.;

- льготы, обеспечиваемые лицам, у которых есть дети. При этом преференции предоставляются не только родным родителям, но также опекунам и попечителям ребенка. Объем льготы уместно рассмотреть детально, так как итоговая сумма вычета зависит от ряда некоторых условий.

После корректировок законодательства, осуществленных в начале 2016 года, официальные представители ребенка были разделены на две категории. Ранее вычет в 3000 руб. предоставлялся всем родителям и попечителям на общей основе. После нововведений лица, на содержании которых находится несовершеннолетний, были разделены на:

- родных родителей или усыновителей;

- официально назначенных опекунов или попечителей.

Так, в соответствии с положениями п. 4 ст. 218 НК РФ, вычет на детей предоставляется родным родителям несовершеннолетних в следующих размерах:

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

На основании п. 4. ст. 218 НК РФ, опекунам и попечителям предоставляются льготы в таких размерах:

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

Вычет может обеспечиваться в двойном объеме, если субъект воспитывает ребенка один, либо если второй родитель оформил официальный отказ от получения льготы.