Ликвидационный баланс код 90 или 94

Содержание:

- Куда и когда его подают?

- Как выглядит образец нулевого бухгалтерского баланса?

- Нулевой ликвидационный баланс — обязательное ли это условие

- Виды ликвидационного баланса

- Что делать после составления

- Как составить ликвидационный баланс при УСН

- Код налогового периода

- Виды ликвидационного баланса

- Сдача промежуточной бухотчетности

- Что это такое

- Ликвидационный баланс

Куда и когда его подают?

Уже утвержденный и подписанный предварительный баланс его непосредственные составители подают в регистрирующий компанию орган – ФНС.

После этого ликвидационная комиссия обязуется осуществить выплаты кредиторам посредством имеющихся у компании финансовых средств, тем самым целиком погасив кредиторские задолженности.

Именно в этом и состоит главная польза данного документа. Поэтому составлять его рекомендуется максимально прозрачно, с соблюдением всех формальных требований – которых, между тем, не так уж много.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.12.08Инструкции для ИПКак ИП перейти с УСН на патент

- 2020.09.09В помощь каждомуКак подготовиться ко второй волне коронавируса

- 2020.09.08Договорные отношенияЗаключение договора в электронном виде: а так можно?

- 2020.07.31В помощь каждомуКак правильно написать расписку о получении денежных средств

Как выглядит образец нулевого бухгалтерского баланса?

В нулевом бухгалтерском балансе прежде всего необходимо отразить общие сведения — те, что заполняются и при составлении обычного баланса. А именно:

- Сведения о документе:

- отчетный период;

- дата составления.

- Сведения о хозяйствующем субъекте:

- наименование;

- ИНН;

- код по ОКПО;

- наименование вида деятельности и ОКВЭД;

- организационно-правовая форма (с указанием кода по ОКОПФ);

- форма собственности (с указанием кода по ОКФС);

- единица измерения показателей в балансе (для тысяч рублей — 384, для миллионов — 385).

- адрес.

Основная часть баланса — таблица, в которой присутствуют столбцы:

- для отражения сведений о пояснениях (в данном случае не требуются);

- содержащие наименования показателей (виды активов и пассивов), соответствующие им коды;

- для указания сведений за отчетный год и 2 года, предшествующих ему.

В данном случае нам нужно:

- При наличии оплаченного уставного капитала:

- напротив строки 1250 проставить размер уставного капитала (например, если это 10 тысяч рублей и используемая единица измерения — тысячи, то проставляется число 10);

- продублировать показатель в строке 1200.

- При наличии лишь утвержденного, но не оплаченного уставного капитала — проставить цифру 10 напротив строк 1230 и 1200.

- И в первом, и во втором случае проставить 10 в строке 1600.

- Проставить 10 напротив строки 1310, продублировать показатель в строках 1300 и 1700.

Таким образом, активы (строка 1600) будут равны пассивам (строка 1700).

В остальных строках таблицы проставляются прочерки. Все показатели прописываются в графе, соответствующей отчетному году. За предшествующие отчетные периоды данные могут быть иными.

Баланс заверяется подписью руководителя фирмы.

***

Если у фирмы на балансе кроме денежных средств от уставного капитала нет каких-либо иных активов (и пассивов, обусловленных задолженностью по уставному капиталу собственникам), то она вправе составить так называемый нулевой баланс. Остальные данные, не касающиеся уставного капитала, в документе не указываются. По факту он фиксирует отсутствие хозяйственной деятельности фирмы в отчетном периоде.

Нулевой ликвидационный баланс — обязательное ли это условие

Перед каждым предприятием, которое проходит процесс закрытия, встает вопрос — должен ли его ликвидационный баланс быть нулевым. Сразу ответить на него сложно. Сначала нужно уточнить важные моменты.

Важно

Закрытие предприятия предполагает составление двух ликвидационных балансов — промежуточного и окончательного. Схемы их составления похожи, но есть отличия, ведь балансы не должны быть идентичными.. Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами

Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами.

Важно

Конкретная дата составления промежуточного баланса для ликвидации предприятия не установлена. Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.. При этом промежуточный баланс можно составлять несколько раз

Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия

При этом промежуточный баланс можно составлять несколько раз. Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия.

Исходя из всего вышесказанного, делаем вывод — промежуточный баланс вовсе не обязательно должен быть нулевым. Главной целью этого документа является определение состояния компании на данный конкретный момент. У предприятия могут быть задолженности, пока отношения с контрагентами не урегулированы. Окончательный баланс — нулевой. В этом отчете дебет должен быть равен кредиту, что покажет — компания перед ликвидацией урегулировала все отношения с партнерами, расплатилась по долгам, активы были распределены между учредителями.

Представим схему составления промежуточного ликвидационного баланса:

- Проводится инвентаризация, чтобы установить полную стоимость имущества, оставшегося у закрывающегося предприятия на указанную дату.

- Определяется наличие долгов перед кредиторами, их сумма.

- Если у предприятия нет денег, чтобы погасить задолженность, оставшееся имущество выставляется на публичные торги.

- Составляется бухгалтерский баланс.

- Формируются приложения к документам, чтобы указать реальное состояние финансов компании, требования ее кредиторов.

На базе отчетности, составленной за последние месяцы работы предприятия, формируется промежуточный ликвидационный баланс. В нем указываются такие сведения:

- Активы организации, в том числе основные средства.

- Сооружения, здания, в том числе недостроенные.

- Долго- и краткосрочные финансовые вложения.

- Все имеющиеся нематериальные средства, обязательно нужно указать их стоимость по активу.

- Прочие активы, запасы, расходы.

- Дебиторские обязательства.

- Денежные средства в банке и кассе компании.

- Авансы, выплаченные работникам и поставщикам.

- Требования кредиторов с точным указанием сумм и вынесенным решением о погашении долгов.

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

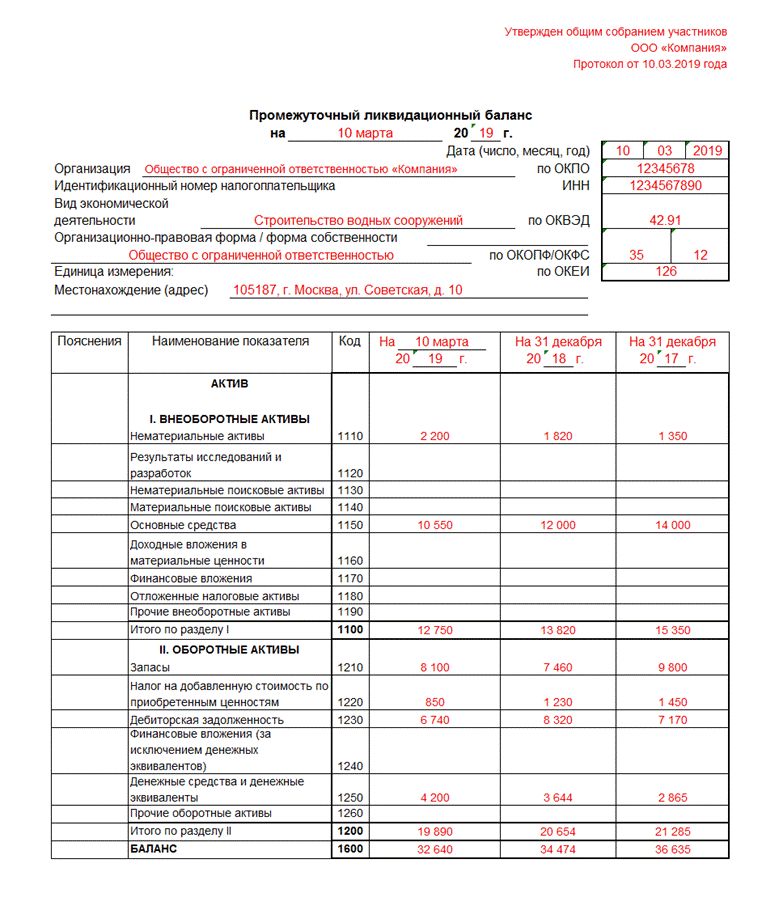

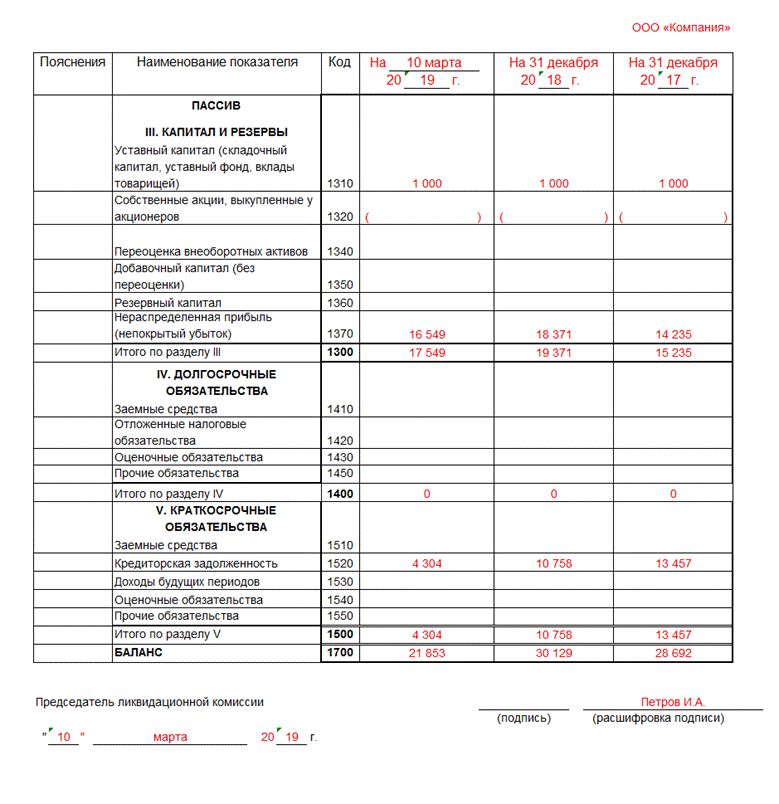

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Как составить ликвидационный баланс при УСН

По окончании урегулирования всех вопросов с кредиторами организация уже может составить ликвидационный баланс. Он также как и промежуточный утверждается учредителями (участниками) либо органом, который вынес решение о начале процедуры ликвидации (п.6 ст. 63 ГК РФ).

Разберемся, как составить ликвидационный баланс при УСН. Сразу определимся, что баланс в этом случае может быть как нулевой, так и ненулевой. В актах законодательства пока не закреплен единый подход к данному вопросу. Более того, ст. 63 ГК РФ не предусматривает, что баланс в случае ликвидации необходимо составлять до того как будет произведен раздел имущества между собственниками. То есть, его можно сделать и по окончании данной процедуры. Главное, чтобы данные действия были совершены уже после того как была погашена имеющаяся кредиторская задолженность.

То есть, если ликвидационная комиссия наделена правом распределять оставшееся после уплаты долгов имущество, то баланс можно сформировать уже после того, как будет произведено его разделение. В этом случае будет идти речь о нулевом балансе. Такой вариант оптимален, если у предприятия нет дебиторской задолженности. В противном случае заполнение баланса отложится до тех пор, пока вопросы с дебиторами не будут окончательно урегулированы. Кроме того при наличии спорных вопросов между участниками по поводу оставшегося имущества, ликвидационная комиссия должна будет продать его с торгов в соответствии с п.8 ст. 63 ГК. Но никто не застрахован от возникновения каких-либо сложностей в этом процессе. То есть составление баланса будет также отложено до того момента, пока спор не будет урегулирован.

Если же оставшимся имуществом будут распоряжаться акционеры и в балансе нужно будет отобразить информацию по нему, то в таком случае отчет никак не сможет быть нулевым. Таким образом, в активах фирмы будет имущество, за которое нужно будет платить транспортный налог и/или налог на имущество. То есть у организации будет по-прежнему расти долг по этим налогам.

Для ликвидационного баланса законодательство не предусматривает специально разработанной и утвержденной формы. Он заполняется на стандартном бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. В форме документа организация обязательно должна отметить, какой баланс она сдает: промежуточный ликвидационный или ликвидационный. Это рекомендует ФНС в своем письме от 07.08.2012 №СА-4-7/13101. Формирование баланса осуществляется в соответствии с общими правилами по составлению годовых и ежеквартальных балансов.

Код налогового периода

Код, который соответствует нужному налоговому периоду, должен быть отражен на титульной странице налоговой декларации. Официальный перечень всех шифров, которые используются для кодировки периодов, есть в официальных приказах. Они регулируют правила заполнения 3-НДФЛ. Вся эта информация есть в общем доступе, при необходимости вы очень быстро сможете найти любой код.

Рассмотрим перечень тех кодов, которые могут понадобиться чаще всего:

- полный календарный год обозначается числом «34», именно его чаще всего и указывают в 3-НДФЛ;

- первое полугодие обозначается «31»;

- квартал имеет обозначение «21»;

- 9 месяцев имеют шифр «33»;

- если ИП или другая организация были ликвидированы, то нужно ставить шифр «50».

Виды ликвидационного баланса

Существует несколько разновидностей ликвидационного баланса.

Нулевой

Если предположить, что комиссия, созданная для ликвидации, имеет полномочие на распределение имущества между владельцами акций, после чего может быть составлен ликвидационный баланс, документ может быть нулевым.

Если принять во внимание тот факт, что решение принимается акционерами, и документ должен включать в себя соответствующую информацию, баланс нулевым не является.

Поскольку в законодательстве нет четкого регламента, обе позиции верны, хотя каждая из них имеет свои недостатки.

Промежуточный

Данный документ выступает в качестве источника погашения долговых обязательств и оформляется силами ликвидационной комиссии. Оформление документа происходит по истечении двух месяцев с момента публикации в «Вестнике».

В процессе составления промежуточного ликвидационного баланса традиционно используются данные из последнего бухгалтерского баланса, который был оформлен для принятия решения о процедуре ликвидации.

Составление может производиться неоднократно, а после этого он утверждается, и в налоговую инспекцию предоставляется пакет документов. Он включает в себя заявление по форме №Р15001, промежуточный ликвидационный баланс, протокол, решение.

Окончательный

Подсчет этого документа осуществляется в ноль. Его необходимо составлять после следующих обстоятельств:

- финансовые расчеты с кредиторами;

- погашение долгов перед сотрудниками;

- выплаты в государственный бюджет (при наличии);

- проведение расчетов с фондами.

В документе содержится детализированная информация об активах компании, которые остались и должны быть распределены.

Повторный

Если на практике требуется повторное принятие решения, оформляется повторный документ. Делается это с использованием шаблона, который был приведен ранее. Порядок действий остается практически тем же.

Составление промежуточной ликвидационной отчетности подробно описано ниже на видео.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ (ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

| Раздел 1. Коды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| Раздел 3. Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

|

4.1. |

|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

| Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

| Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. Иные коды | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры: госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Ликвидационный баланс

Ликвидационный баланс составляется после расчетов с кредиторами. Цель такого баланса — отразить информацию об активах, которые остались у компании после погашения долгов и получения дебиторской задолженности, но до расчетов с собственниками.

Имущество, оставшееся после удовлетворения их требований, передается собственникам компании (п. ГК РФ).

Это распределение производится на основании ст. 58 Закона N 14-ФЗ. Она тоже устанавливает специальную очередность, а именно:

— в первую очередь осуществляется выплата участникам общества распределенной ранее, но не выплаченной части прибыли (в балансе эта задолженность отражается по счету 75 «Расчеты с учредителями», субсчет «Дивиденды»);

— во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками пропорционально их долям в уставном капитале общества.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Окончательный ликвидационный баланс представляется собственникам после завершения всех ликвидационных операций (реализации имущества, истребования дебиторской задолженности, погашения кредиторской задолженности).

В этом последнем балансе собственники видят объем и состав имущества, оставшегося после расчетов с кредиторами и подлежащего распределению между собственниками.

Этот баланс им нужен для принятия решения о том, какое именно имущество кому будет передаваться (если на балансе есть не только деньги, но и неденежные активы тоже).