Книга покупок и книга продаж: ведение и оформление для расчетов по ндс

Содержание:

- Ставки НДС

- Что облагается, а что нет

- Как вести раздельный учет по НДС

- Особенности теории НДС для чайников

- Входящий и исходящий НДС: формула расчета НДС к уплате

- Случаи, при которых налоговая база по НДС учитывается вместе с налогом

- Когда нужно платить

- Отчет о движении денежных средств и НДС.

- Как перенести вычет на другой период

- Предъявление налога покупателям: исходящий НДС

- Особенности в учете входящящего и исходящего НДС

- Что такое входной и исходящий НДС?

- ООО

Ставки НДС

На территории России действуют две ставки:

- основная — 18% (расчётная — 18/118);

- пониженная — 10% (расчётная — 10/110).

Пониженная ставка действует при расчёте налога на детские товары, учебную литературу, некоторые продовольственные товары, лекарства и т.д.

Таким образом, если стоимость товара составила, предположим, 200 рублей, с учётом НДС этот товар будет продан за 236 рублей. Продавец будет должен заплатить 36 рублей государству.

Но если при этом у него есть счёт-фактура на покупку товар за 118 рублей, из которых 18 рублей — НДС, то продавец использует этот вычет и заплатит государству всего 18 рублей (36-18). То есть полученный счёт-фактура в таком случае будет «зачтён», или «принят к зачёту».

Чтобы получить вычет по НДС, нужно, кроме счёта-фактуры, иметь накладную на полученный товар. Неимение одного из двух документов или их неверное оформление приведёт к необходимости полной оплаты НДС, без вычетов.

Что облагается, а что нет

Объект налогообложение — это основание, причина возникновения налоговой обязанности.

В случае НДС — это четыре вида действий. Если лицо совершает их, ФНС инкриминирует ему уплату налога:

- Реализация (продажа товаров, оказание услуг, выполнение работ, передача товаров по договорам отступного и новации (замена денежного обязательства передачей иного имущества взамен), передача имущественных прав).

- Передача товаров для собственных нужд — фактическое оприходование товаров, услуг или работ между структурными отделами предприятия и невозможность уменьшения базы по налогу на прибыль на сумму расходов производства этих товаров.

- Строительно-монтажные работы для собственных нужд.

- Экспорт товаров.

Не входят в объекты НДС:

- передача жилой недвижимости, элементов инфраструктуры органам государственной власти по безвозмездному принципу;

- передача имущества федерального и муниципального уровней в процессе приватизации;

- работы государственных учреждений, обязанность выполнения которых ими утверждена законом;

- передача имущества в виде основных средств органам государственной власти по безвозмездному принципу;

- продажа земли и долей земли;

- передача имущества и денежных сумм для образования или наполнения целевого капитала НКО;

- операции по валютному обращению;

- инвестиционные вклады в уставный капитал;

- конфискация имущества;

- наследование;

- передача жилой недвижимости из государственного и местного фонда физическим лицам;

- др. действия по статьям 146 и 39 Кодекса.

В стандартной ситуации для расчета используется стоимостное отражение объектов. например, стоимость работ, ввозимых товаров.

Для исчисления НДС к уплате требуется определить налог из выручки, входящий налог, в некоторых случаях — налог к восстановлению.

Восстановлению подлежит НДС, который налоговые органы возместили лицу, однако возникли обстоятельства, лишающие его права на возмещение, следовательно, лицу необходимо вернуть НДС в бюджет.

В конечной стоимости товаров уже находится НДС — даже если субъект хозяйствования не закладывает фактически его размер в цену продажи, законодатель считает, что в стоимость включен налог. Как извлечь НДС из сформированной стоимости? Умножить сумму на 18% недостаточно, так как будет получена доля стоимости с тем же НДС.

Для расчета применяется дробь 18/118 — именно таким образом определяется заложенный в стоимость налог. Это расчетная ставка. которая используется при:

- оплата товаров из статьи 164 — дисконты, страхование рисков и т.д.;

- получение аванса за будущие поставки;

- исчисление, удержание и уплата НДС налоговыми агентами.

Общая формула НДС к уплате:

стоимость товаров * 18/118

Если организация применяет вычет входного налога, то:

стоимость реализуемых товаров * 18/118 — стоимость приобретенных товаров * 18/118

Если в стоимость не включен НДС, то для расчета:

У нее есть свой цех по производству бумаги для книг, которые передаются в другое подразделение фирмы — типографию, за квартал было передано материалов на сумму 20 тысяч рублей (без НДС). Объект есть — реализация товаров и передача товаров для собственных нужд.

- выручка за квартал: 100 * 500 = 50000 рублей;

- выделяем из цены НДС (т.к. он включен в окончательную стоимость): 50000 * 18/118 = 7627 рублей.

Стоимость передачи для собственного потребления. 20000 * 0,18 = 3600 рублей.

НДС к уплате. 7627 + 3600 = 11227 рублей.

- стоимость реализации с НДС — 50000 рублей;

- без НДС — 42373 рубля;

- передача с НДС — 23600 рублей;

- без НДС — 20000 рублей;

- налог в бюджет — 11227 рубля.

Компания оказывает услуги перевода. За налоговый период было оказано услуг на сумму 40000 рублей каждый месяц без НДС.

- Выручка за квартал: 40000 * 3 = 120000 рублей без НДС.

- НДС: 120000 * 0,18 = 21600 рублей.

- Стоимость с НДС: 120000 + 21600 = 141600 рублей.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Особенности теории НДС для чайников

Актуальные проблемы

Основная проблема НДС — сделать верный расчет налоговой базы для начисления налога. Существует ряд операций, по которым расчет может быть проведен несколькими методами.

Если рассчитать неправильно налоговую базу, это приведет к неверному исчислению налога, а значит, будет произведена некорректная уплата. Если сумма налога будет занижена, это будет расценено, как налоговое правонарушение, и повлечет за собой ответственность.

Начиная с 2020 года, декларация по НДС нарастила объем. Теперь она включает входящий и исходящий журнал счетов-фактур. Сделано это для того, чтобы отслеживать компании, которые уклоняются от уплаты НДС.

Несмотря на то, что введен данный налог уже много лет назад, до сих пор есть недоработки по исчислению самого налога и налоговой базы.

Кто платит

Может возникнуть впечатление, что оплата налога ложится на плечи только производителей. Но это далеко не так, в конце концов данный налог оплачивается обычным покупателем. Хотя декларацию про уплату НДС в налоговую службу подает компания.

Как же выглядит последовательность оплаты НДС:

- При заказе одним бизнесменом у второго любого сырья или материалов, которые необходимы для выпуска продукции, оно платит поставщику облагаемую налогом сумму.

- После этого решается вопрос о том, сколько должен стоить товар, который изготавливается. Цена будет зависит от себестоимости продукта. На этом этапе происходит расчет размера налога, который идет в налоговый кредит.

- Следующий этап – определение финальной стоимости продукта, по которой он будет предложен конечному покупателю. Финальная стоимость будет формироваться из себестоимости, доли прибыли от дальнейших продаж, акцизного сбора и т.д. НДС также включают в окончательную цену, а значит платит его непосредственно покупатель.

- После получения выручки предприятием в результате продажи, подсчитывается она за вычетом 18% налога, оплачиваемого покупателем. Окончательная сумма является налоговым обязательством.

Информация о получателе

Чтобы лучше узнать всё об понятии НДС, следует рассмотреть вопрос, кому же налог платиться. Нужно напомнить, что любой предприниматель должен платить государству такой налог, кроме тех, кто осуществляет свою деятельность на основании ЕНДВ или упрощенной системы. От уплаты будут освобождены фирмы, чья выручка за отчетный период составила меньше 2-х млн. рублей. При превышении данного минимального порога дохода, выплачивать НДС обязательно нужно.

Мелкие конторы чаще всего не платят этот налог, однако, подобный статус проигрышен для них, поскольку крупные структуры не хотят подобного сотрудничества. Для них это невыгодно, поскольку в результате они не могут рассчитывать на получение компенсации от государства. Тот факт, что далеко не все согласятся платить налоги за своих поставщиков, приводит к снижению как количества сделок, так и их качества.

Мелкие компании смогут поддержать рентабельность своего бизнеса только благодаря работе с частными особами и производя розничные продажи.

Плательщик по факту

Итак, очевидно, что схема уплаты НДС предполагает, что основной его груз ложится не на плечи бизнесменов, а именно на покупателей. Получается, что организация лишь подает отчеты в налоговую, а возмещение самого налога производится за счет покупателей. Рассмотреть данную ситуацию можно на примере, который разъяснит, что такое НДС для чайников.

В свою очередь, когда определяется цена на конечную продукцию, то она будет зависеть от изначальной стоимости сырья. Таким образом, стоимость товара, по которой его может приобрести покупатель, включает как себестоимость, так и НДС. Из этого следует, что платит налог именно покупатель.

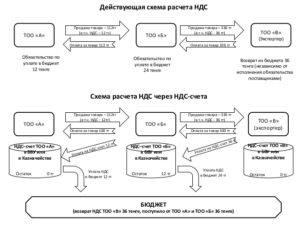

Схемы расчета НДС

Схемы расчета НДС

Варианты, обложения и ставки

Как происходит налогообложение:

- Когда речь идет про реализацию товаров и услуг, для расчета НДС основой является выручка, которая получена от реализации товаров, а также полученные авансы за товар. Законодательно предусмотрено, что НДС нужно платить даже если товар отдан или подарен. В такой ситуации налог высчитывают из рыночной стоимости товара.

- Налогом облагаются товары, которые импортируются в Россию.

- Обложение строительства налогом предусмотрено в любом случае, выполняется ли оно подрядным или хозяйственных способом.

- Налогом будут облагаться и те товары, которые передаются для удовлетворения собственных нужд.

Данный налог выплачивается в декларационном порядке. Одним из вариантов оплаты является использование налогового агента, в этом случае организация выступает в качестве посредника между плательщиком налогов и налоговым органом.

Входящий и исходящий НДС: формула расчета НДС к уплате

Благодаря формуле можно произвести расчёты и узнать конкретный платёж, который нужно внести в инспекционный орган.

Схема выглядит так:

(У)= (Ис.) – (Вх.), где У – налог, предназначенный к уплате; Ис. – исходящий процент и Вх. – входная часть.

Рассмотрим на примере. Некая фирма «Солнце» приобрела целую партию продукции в июне на общую сумму 30 000 рублей за границей. При ввозе в июле она внесла налог на сумму 6000 рублей (20%) и получила подтверждение от инспекции о проведённой операции. В третьем квартале была проведена закупка отечественного сырья на сумму 127440 рублей, и из них – 20% налога равные 25 488 рублям. Выручка с проданного материала составила 371700 руб., где НДС составил 74340 руб. В счёт будущих отгрузок в третьем периоде были внесены авансовые суммы размером в 20 000 рублей, из которых сбор составил 4000.

Далее подсчитываем исходящий платёж 74340+4000=78340 рублей. Выходной считается таким образом: 25488+ 6000= 31488 рублей. Чтобы понять сумму к уплате необходимо из первой найденной цифры вычесть вторую, то есть 78340-31488=46852 рубля. Именно этот размер процента необходимо уплатить «Солнце» в Федеральную налоговую службу по окончании третьего квартала.

Случаи, при которых налоговая база по НДС учитывается вместе с налогом

Ситуации, по которым применяется расчетная ставка, указаны в п. 4 ст. 164 НК РФ. Но не все из них попадают в строку 030 раздела 3. Рассмотрим каждую из них по отдельности:

1. Поступление денежных средств по оплате товаров (работ, услуг), перечисленных в ст. 162 НК РФ:

- Финансовая помощь, пополнение фондов специального назначения, а также увеличение доходов в счет будущей реализации товара (работы, услуги).

- Процент (скидка) по полученным в качестве оплаты реализованных товаров (работ, услуг) векселям и облигациям.

- Проценты по товарному кредиту, превышающие размер ставки рефинансирования ЦБ РФ.

- Страховые выплаты по договорам страхования на случай неисполнения договорных обязательств, если предусматривается последующая поставка товаров (работ, услуг), реализация которых признается объектом налогообложения, попадающего под ст. 146 НК РФ.

Следует заметить, что здесь не учитывается реализация, не облагаемая НДС и облагаемая НДС по ставке 0% (п. 1 ст. 164 НК РФ), а также экспортные операции (п. 2 ст. 162 НК РФ).

2. Полная или частичная оплата товаров (работ, услуг) в счет будущих поставок, передачи имущественных прав.

При поступлении денежных средств в качестве аванса продавец должен в течение 5 дней выставить счет-фактуру на аванс и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ, письмо ФНС России от 10.03.2011 № КЕ-2-3/3790), после чего налоговая база по НДС должна быть отражена в декларации.

Эти поступления отражаются в строке 070 раздела 3 и не попадают в строку 030.

Важно! Подсказка от КонсультантПлюс Не нужно начислять НДС с аванса, только когда он перечислен в счет реализации товаров, работ, услуг, имущественных прав… С каких авансов не нужно платить НДС, смотрите в К+ получив пробный демо-доступ. Сделать это можно бесплатно

3. Удержание НДС налоговыми агентами (п. 1–3 ст. 161 НК РФ):

- При закупке товаров (работ, услуг) у иностранных лиц, не зарегистрированных в качестве налогоплательщиков на территории РФ (п. 1–2 ст. 161 НК РФ).

- При аренде муниципального имущества или имущества субъектов РФ (п. 3. ст. 161 НК РФ) и т. д.

Рассчитанный по рассматриваемой ставке налог, связанный с этими средствами, указывается в разделе 2 декларации и к строке 030 раздела 3 отношения не имеет.

4. Продажа имущества, учитываемого по стоимости с учетом НДС (п. 3 ст. 154 НК РФ).

При реализации имущества, которое подлежит учету с НДС (ст. 170 НК РФ), налоговая база рассчитывается как разница между продажной стоимостью купленного имущества (с учетом НДС) и расходами на его закупку. Эту разницу проставляем в столбце 3 строки 030 декларации по НДС. А в столбец 5 этой же строки попадает расчетная сумма НДС.

5. Продажа сельхозпродукции (п. 4 ст. 154 НК РФ).

Имеется в виду реализация такой продукции, если она приобретена у физических лиц, не состоящих на учете в качестве налогоплательщиков НДС. Такая продукция должна соответствовать перечню, определенному Правительством РФ в постановлении от 16.05.2001 № 383. Налоговая база по НДС рассчитывается как разница между продажной и закупочной стоимостью.

6. Продажа автомобилей (п. 5.1 ст. 154 НК РФ).

Реализация автомобилей, приобретенных у физических лиц, не состоящих на учете в качестве налогоплательщиков по НДС на территории РФ. Налоговая база по НДС определяется как разница между ценой продажи и покупки.

Подробнее о применении пп. 3-5.1 ст. 154 НК РФ читайте в статье «Порядок продажи купленного без НДС товара (имущества) с учетом НДС».

7. Переуступка имущественных прав (пп. 2–4 ст. 155 НК РФ).

Имеется в виду переуступка имущественных прав и денежного требования. Налоговая база определяется как разница между доходами и расходами на приобретение имущественных прав и денежного требования.

Когда нужно платить

Что является объектом налогообложения НДС:

- работы строительно-монтажного характера для удовлетворения личных нужд;

- продажа на российской территории товаров/услуг/работ, передача имущественных и собственнических прав;

- передача для личных нужд товаров/услуг, расходы на которые не были учтены, когда производился расчет налога на прибыль;

- ввоз в Россию импортных товаров.

Согласно положениям статьи 149 Российского Налогового кодекса не облагаются подобным налогом приобретение социально значимых товаров/услуг, например, некоторых медтоваров и услуг, услуг, которые имеют целью уход за детьми или больными людьми, продажа религиозных товаров, пассажирские перевозки, услуги образовательного характера и пр. Также это услуги, которые оказываются на рынке ценных бумаг, услуги адвокатов и страховщиков, операции в банковской сфере, услуги коммуналки.

Импорт и экспорт облагаются по разным ставкам. Экспортные операции облагают по нулевой ставке. По такой же налоговой ставке происходит налогообложение передачи электроэнергии, перевозки ж/д, водным и воздушным транспортом; трубопроводный транспорт газа/нефти.

По ставке 10% облагаются товары продовольственной группы, большая часть детских товаров, лекарства и медизделия, которые не входят в список важнейших товаров, племенной скот. Все остальные товары/услуги подлежат обложению по ставке 18%.

Отчет о движении денежных средств и НДС.

В соответствии с ПБУ 23/2011 «Отчет о движении денежных средств»9 http://bmcenter.ru/Files/PBU-23-2011 — p15 денежные потоки организации отражаются в отчете о движении денежных средств10 с подразделением на денежные потоки от текущих11 , инвестиционных и финансовых операций.

Согласно п. 16 ПБУ 23/2011 денежные потоки отражаются в отчете свернуто в случаях, когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примером таких денежных потоков являются косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещений из нее.

Из сказанного следует вывод, что суммы поступлений и уплаты НДС должны быть отражены в отчете о движении денежных средств свернуто. Соответствующие данные отражаются, как правило, как денежные потоки от текущих операций по строке «Прочие платежи» или «Прочие поступления».

Минфин (Письмо от 27.01.2012 № 07 02 18/01) рекомендует следующую схему сворачивания НДС:

НДС полученный — НДС уплаченный — НДС в бюджет + НДС возмещенный, где:

НДС полученный – налог, полученный от покупателей и заказчиков;НДС уплаченный – налог, уплаченный поставщикам и подрядчикам;НДС в бюджет – налог, перечисленный в бюджетную систему РФ;НДС возмещенный – налог, фактически возмещенный из бюджета (перечисленный на расчетный счет компании).

Полученную разницу (если она положительная) вписывают в строку «Прочие поступления» или (если разница отрицательная) в строку «Прочие платежи».

Схожий подход, кстати, представлен в Разъяснении 11-07 «Свернутое представление НДС в отчете о движении денежных средств»12 .

Пример 2. Подлежащий возмещению НДС в составе платежей поставщикам и подрядчикам в отчетном периоде – 650 000 руб. НДС в составе поступлений от покупателей и заказчиков в том же периоде – 800 000 руб. Платежи по НДС в бюджет за этот период составили 170 000 руб.

В отчете о движении денежных средств свернутый результат 20 000 руб. включается в строку «Прочие платежи» раздела «Денежные потоки от текущих операций».

Ссылки:

- Приложение 1 к Приказу Минфина России от 02.07.2010 № 66н (далее – Приказ № 66н);

- Утверждено Приказом Минфина России от 06.07.1999 № 43н. Документ приме-няется в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ (Информация Минфина России № ПЗ-10/2012);

- Согласно Плану счетов и инструкции по его применению;

- При формировании учетной политики организации предполагается, что организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

- Утверждено Приказом Минфина России от 06.10.2008 № 106н;

- Размещено на сайте фонда «НРБУ «БМЦ» (www.bmcenter.ru);

- Приложение 1 к Приказу № 66н;

- Утверждено Приказом Минфина России от 06.05.1999 № 32н;

- Утверждено Приказом Минфина России от 02.02.2011 № 11н;

- Приложение 2 к Приказу № 66н;

- Денежные потоки, которые не могут быть однозначно классифицированы, рас-сматриваются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011);

- Размещено на сайте фонда «НРБУ «БМЦ» (www.bmcenter.ru).

эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения»

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Предъявление налога покупателям: исходящий НДС

Облагаемой базой являются товары, которые предъявляются покупателям с надбавкой. НДС – это налог, относящийся к косвенному типу, следовательно, перевод сумм в общий капитал происходит за счёт рядового потребителя.

Налоговые платежи у поставщиков предъявляются в следующих ситуациях:

- когда поступают авансовые деньги на счёт будущих поставок;

- когда реализуется товар или происходит смена прав на обладание собственностью;

- если полученные ранее материалы были оценены по другой стоимости, то есть произошли изменения.

В процессе продажи заполняется специальный документ – счёт-фактура. В нём выделяется сумма налога. В зависимости от группы товара он может равняться 10% (детское питание, периодическая литературы, лекарственные препараты), 0% (продукция, отправляемая на экспорт) и 20% (остальной вид товара, не вошедший в первые две категории).

Все отображённые суммы подлежат внесению в фонд страны. Если выдается аванс, к нему прикрепляется СФ, в котором также указан исходящий НДС. Этот процент подлежит вычету уже после того, как произошла сама отгрузка товара в реальном времени.

Особенности в учете входящящего и исходящего НДС

Входящий и исходящий НДС—каждый работник финансового блока организации знаком с такими понятиями. Тем, кто еще не знаком, кратко объясним: входящий НДС возникает при покупке, а исходящий — при продаже. Более подробную информацию об особенностях учета указанных видов НДС вы можете узнать из нашей статьи.

Исходящий и входящий НДС — это…

Когда НДС можно отразить к вычету?

Раздельный учет входного налога — насколько он необходим?

Как учитывается входящий НДС при УСН?

Исходящий и входящий НДС — это…

Итак, как уже было отмечено выше, входящий НДС образуется при покупке. Он отражается в счете-фактуре поставщика отдельной строкой и формирует налоговые вычеты по НДС.

Главной особенностью входящего НДС является то, что его можно принимать к вычету на протяжении 3 лет, но это во многом зависит от обстоятельств сделки, а также положений, закрепленных в учетной политике организации, которые регулируют порядок принятия товаров к учету. Для учета входного налога предназначен счет 19:

- Дт 19 Кт 60 (76) — отражен НДС при покупке товаров, работ, услуг;

- Дт 68 Кт 19 — НДС принят к вычету.

Следует отметить, что при осуществлении международных сделок, а именно импорте товаров, также образуется входящий НДС. Суммы налога в данном случае находят свое отражение в таможенной декларации, оформленной при ввозе товаров.

Исходящий НДС образуется при продаже и формирует показатели книги продаж, так как после формирования счета-фактуры все данные попадают именно туда. Кроме того, указанный НДС подлежит обязательному отражению в соответствующем разделе налоговой декларации. Исходящий НДС необходимо исчислить к уплате в бюджет сразу после совершения торговых операций:

Дт 90 «НДС» (91) Кт 68 — отражен НДС при реализации продукции (работ или услуг).

Когда НДС можно отразить к вычету?

Входящий НДС включается в состав налоговых вычетов только при соблюдении следующих законодательно установленных условий:

- обязательное наличие правильно заполненного счета-фактуры;

- принятие поставленного товара (работ, услуг) на учет и использование его в деятельности, облагаемой НДС.

Кроме того, для определенных случаев существует дополнительное условие — непосредственная оплата НДС по поставленным товарам (например, для налоговых агентов).

При соблюдении перечисленных требований счета-фактуры с входящей суммой НДС регистрируются в книге покупок и учитываются в 3-м разделе налоговой декларации по НДС.

Раздельный учет входного налога — насколько он необходим?

Положениями законодательства о налогах и сборах установлено, что в случае осуществления налогоплательщиком операций, облагаемых НДС, и операций, которые попадают под налоговые льготы, необходимо вести по ним раздельный учет.

Однако указанное правило распространяется только на тех налогоплательщиков, у которых объем расходов по необлагаемым операциям составляет более 5% от общей суммы расходов.

Кроме того, таким хозяйствующим субъектам обязательно нужно закрепить в своей учетной политике порядок ведения раздельного учета.

Указанные выше правила установлены положениями НК РФ, который также указывает на то, что в случае отсутствия раздельного учета принимать НДС к вычету организация не имеет права.

Как учитывается входящий НДС при УСН?

Для налогоплательщиков, применяющих специальный налоговый режим в виде УСН, при приобретении товаров с суммой НДС часто возникает вопрос: как быть с этой суммой налога? Ведь те, кто применяет упрощенку, не являются плательщиками НДС, и оснований для принятия входящего налога к вычету у них нет. Для таких случаев законодательство предусматривает возможность отнесения таких сумм НДС к расходам (п. 8 ст. 346.16 НК РФ).

Следует отметить, что в деятельности упрощенцев при импорте товаров либо их приобретении в рамках простого товарищества возникает необходимость в уплате НДС.

***

Итак, отметим основные моменты, которые необходимо знать при учете входящего и исходящего НДС, а именно:

- исходящий НДС отражается в книге продаж и декларации по НДС сразу после реализации товаров;

- для принятия к вычету входящего НДС нужно соблюдать определенные Налоговым кодексом правила;

- при одновременном осуществлении облагаемых НДС и необлагаемых операций необходимо вести раздельный учет;

- упрощенцы наделены возможностью признавать входящий НДС в качестве расходов.

Что такое входной и исходящий НДС?

Один из разновидностей налогов в России – это налог на добавленную стоимость. Он составляет порядка 25% от общей суммы налогов, поступающих в бюджет государства. При этом существует два подвида НДС: входящий и исходящий.

Входной НДС – это налог, который платит покупатель, когда совершает покупку. Он отражается в счете-фактуре, чеке, счете и т. д. Покупателем выступают компании, организации или ИП, например, при закупке материалов и сырья у поставщика.

Входной и исходящий НДС

Наряду с понятием «входной» НДС можно встретить понятие «входящий». Входящий – означает то же самое, что и входной, но является более разговорным понятием. Тогда как «входной» – более официальным, которое употребляется в нормативно-правовых актах, законах и других официальных документах.

Исходящий, который по другому называют еще «выходной» НДС – это тот процент от стоимости товара, услуги или права, который организация (как продавец) выставляет к уплате покупателю. Впоследствии она обязана уплатить эту сумму в государственный бюджет.

Расчет суммы процента к уплате

Прежде чем перечислять средства в государственный бюджет, налогоплательщик может уменьшить его на сумму входного НДС. Это право регламентируется 173 ст. НК РФ и 171 ст. НК РФ. Процесс уменьшения суммы налога называется его вычетом.

Для подтверждения оплаты покупателем налога необходимо иметь счет-фактуру. Этот документ является доказательством того, что налог уже был оплачен в момент приобретения товара или услуги. Без правильно оформленной счет-фактуры ФНС имеет право отказать оформить вычет.

Документы для вычета могут быть как бумажные, так и электронные. Но все проведенные операции покупок должны быть зарегистрированы во внутренних документах организации. Например, должны быть отметки в журнале расходов, книгах продаж и т. д.

Входной НДС

Процент, уплаченный организацией при покупке, должен быть отмечен в налоговой декларации. Это условие обязательное, и его несоблюдение может стать причиной для отказа в вычете. Входной НДС невозможно принять к вычету только в случаях, предусмотренных ст. 171 НК РФ.

- Первый вариант: если организация, совершающая покупку, сама не является налогоплательщиком НДС.

- Второй вариант: если товары, которые были куплены организацией, используются в операциях, не облагаемых НДС.

- Третий вариант: место использования приобретенных товаров находится за пределами Российской Федерации.

В перечисленных случаях уплаченный процент отражается в документах в статье расходов.

Итоговый процент

Сумма к вычету формируется путем сложения всех входных налогов, подтвержденных счетами-фактурами за один налоговый период.

Итоговый процент, который налогоплательщик обязан уплатить в государственный бюджет, вычисляется по формуле:

Процент к уплате = Исходящий – Входящий налог.

Пример

Общество с ограниченной ответственностью, занимающееся производством деталей для автомобилей приобрело оборудование импортного производства стоимостью 150 тыс. рублей. Во время ввоза оборудования на территорию Российской Федерации организация заплатила 18%, что составило 27 тыс. рублей и через некоторое время получила документальное подтверждение платежа.

В одном отчетном периоде с покупкой оборудования были приобретены ресурсы стоимостью 250 тыс. рублей. С этой суммы было уплачено 18% (45 тыс. рублей). Произведенной продукции было реализовано на 600 тыс. рублей (18% = 108 000). Также в организацию поступил аванс от заказчиков в размере 200 тыс. рублей (18% = 36 000).

Рассчитаем величину денежных средств к уплате в государственный бюджет за один налоговый период.

В первую очередь определяем сумму входящего налога. Она будет равна проценту, уплаченному с реализованной продукции и аванса: 108 000 + 36 000 = 144 тыс. рублей.

Затем рассчитываем размер исходящего процента. Он равен сумме процента, уплаченного за ввоз товара на территорию РФ и за приобретенные ресурсы: 27 000 + 45 000 = 72 тыс. рублей.

Тогда величина денежных средств, которые необходимо уплатить организации будет равна 144 000 – 72 000, то есть 72 тыс. рублей.

Заключение

В понятиях входного и выходного НДС необходимо разбираться всем организациям, так как любая деятельность требует затрат на ресурсы, оборудование или офисную мебель.

Если налогоплательщик не будет оформлять вычет входного НДС из общей суммы, подлежащей к уплате в государственный бюджет, то сложится ситуация, называемая двойным налогообложением. Такой дополнительный расход легко избежать, если правильно отражать все операции и вовремя подавать документы на вычет.

ООО

В бюджет акционерное общество платит ту сумму, которая рассчитывается по вышеприведённой формуле

Важно соблюдать порядок, сроки и правильное заполнение документации, отвечающей за всю бухгалтерию перед инспекционным учреждением

Как правило, ООО использует в работе именно ОСНО, то есть основную систему налогообложения. И имеет ряд преимуществ, например, компенсация разницы при вычете; больший спрос со стороны крупных контрагентов; отсутствие ограничений на выручку за год и другие. Минусом же является только то, что необходимо ежеквартально отчитываться и вести порядок платежей.