Создание и учет в обособленном подразделении, находящемся в том же субъекте рф, что и организация, но в другом муниципальном образовании

Содержание:

- Надо – не надо: не гадайте на ромашке

- Основные отличия

- Что такое обособленное подразделение?

- Обособленное структурное подразделение — это какое: требования и функции

- Смежные требования

- «Стационар» или нет?

- Налоги и Право

- Как открыть обособленное подразделение

- Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

- Соблюдение требований при открытии нескольких предприятий

- Что означает «обособленное подразделение»

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Основные отличия

Как обособленное подразделение, так и филиал зависимы от головной компании и главного офиса. Используемое ими имущество и средства на счетах принадлежат главенствующей организации. Цели их утверждения схожи: расширить возможности действия для компании и местные задачи.

Существенное различие филиала и рядового подразделения заключается в проведении регистрации. Создание обыкновенного подразделения проходит куда легче и быстрее, чем организация филиала. Данные о подразделении не вносятся в учредительные документы головной компании и Федеральную налоговую службу.

| Вид организации | Филиал | Представительство | Обособленное подразделение |

| Задачи работы | Выполнение всех или некоторых задач компании | Представление и защита интересов головной компании | Зависит от потребностей компании |

| Статус независимого юридического лица | Отсутствует | Отсутствует | Отсутствует |

| Наличие записи об организации в учредительных документах компании | Запись необходима | Запись необходима | Запись не нужна |

| Управление хозяйственной деятельностью | Ведётся | Не ведётся | Ведётся |

| Документация, необходимая для законной деятельности | Положение о создании филиала, внесение данных в устав головной организации | Положение о создании представительства, внесение данных в устав организации | Указ руководства головной компании |

| Наличие в пользовании индивидуального счёта | Счёт имеется | Чаще всего не имеется | Не имеется |

| Место нахождения | Нет ограничений | Нет ограничений | Организация осуществима только в пределах одного субъекта с головной компанией |

Решение о необходимости и создании филиала принимается путём голосования среди учредителей компании, в то время как подразделение может организовать один руководитель. Для филиала также требуется передача копий устава организации в Федеральную налоговую службу и назначение собственного руководителя, для учреждения подразделения же в этом нет необходимости.

Филиал, в отличии от представительства, имеет куда более широкий круг задач. Он также может заниматься финансово-хозяйственной деятельностью, имеет индивидуальный счёт в банке и обладает большим сроком аккредитации.

В то время как представительство занимается лишь представлением интересов главного офиса, филиал может выполнять те же функции, что и сама компания. Существуют виды лицензий, недоступные для получения представительством, но подвластные филиалу.

Что такое обособленное подразделение?

Обособленным подразделением (ОП) может являться любой офис, фактическое местонахождение которого отличается от юридического адреса предприятия. Главное условие – наличие рабочего места на протяжении 1 календарного месяца.

Это может быть отдельный офис для бухгалтеров или юристов, который расположен в отдалении от основного предприятия. Или же цех, который был арендован в соседнем здании.

Обособленные подразделения бывают 3 видов:

- филиалы;

- представительства;

- иные обособленные подразделения.

Вот чем эти виды подразделений отличаются между собой:

| Филиал | Представительство | Иное обособленное подразделение | |

|---|---|---|---|

| Основные функции | Частичное или полное осуществление функций головной фирмы и представительства |

Представление и защита интересов головной фирмы | Фактическое место выполнения трудовых функций сотрудников |

| Уведомление ФНС об открытии ОП | Не требуется. Главное – внести изменения в ЕГРЮЛ | Не требуется. Главное – внести изменения в ЕГРЮЛ | Обязательно в течение 1 месяца |

| Отражение информации в ЕГРЮЛ | Обязательно | Обязательно | Не требуется |

| Ведение коммерческой деятельности | Разрешено в полном объеме (как и у головной фирмы) | Запрещено | Работникам разрешено выполнять трудовую функцию |

| Основной документ при создании | Решение собственников юридического лица | Решение собственников юридического лица | Приказ руководителя юридического лица |

| Собственный расчетный счет | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия |

То есть главное отличие 3 разных категорий подразделений – это основные функции и возможность ведения коммерческой деятельности.

В зависимости от того, к какой категории относится подразделение, у них отличается процедура открытия и закрытия, а также учет и ведение деятельности. У руководства головного предприятия могут возникнуть сомнения – как именно классифицировать обособленное подразделение, тогда лучше всего обратиться с запросом в ФНС.

Желательно попросить налоговый орган дать ответ в письменной форме. Если в дальнейшем возникнет спор, то юридическое лицо сможет доказать, что его действия были выполнены в соответствии с разъяснением специалиста ФНС.

Обособленное структурное подразделение — это какое: требования и функции

Структурное подразделение — это рабочая ячейка. Если речь идет об обособленном подразделении, то оно, в отличие от внутреннего, располагается отдельно от головной организации.

Структурное подразделение организации — это (пример)

Обособленное структурное подразделение — это представительство, филиал или иное обособленное подразделение. При его создании соблюдается определенная последовательность.

Структурное подразделение — это ячейка, на которую возлагают определенные функции. При создании нескольких подразделений их функции не должны дублировать друг друга. В зависимости от места нахождения, в организации могут создавать внутренние структурные подразделения, а также обособленные подразделения.

Организационный процесс

— это процесс создания организационной структуры предприятия.

Организационный процесс состоит из следующих этапов:

- деление организации на подразделения соответственно стратегиям;

- взаимоотношения полномочий.

Делегирование

— это передача задач и полномочий лица, которое принимает на себя ответственность за их выполнение. Если руководитель не делегировал задачу, значит должен выполнить ее сам (М.П. Фоллет). В случае роста компании предприниматель может не справиться с делегированием.

Ответственность

— обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Ответственность нельзя делегировать. Объем ответственности — причина высоких окладов у менеджеров.

Полномочия

— ограниченное право использовать ресурсы организации и направлять усилия ее сотрудников на выполнение определенных задач. Полномочия делегируются должности, а не личности. Пределы полномочий — это ограничения.

— это реальная способность действовать. Если власть — это то, что реально может делать, то полномочия — это право делать.

Линейные и штабные полномочия

Линейные полномочия передаются непосредственно от начальника к подчиненному и далее к другому подчиненному. Создается иерархия уровней управления, образуя ее ступенчатый характер, т.е. скалярную цепь.

Штабные полномочия — это консультативный, личный аппарат (администрация президента, секретариат). В штабах нет подчиненности по нисходящей линии. Большая власть, полномочия сосредоточены в штабах.

Построение организаций

Руководитель передает свои права и полномочия. Разработка структуры обычно осуществляется сверху вниз.

Этапы организационного проектирования:

- разделите организацию по горизонтали на широкие блоки;

- установите соотношение полномочий для должностей;

- определите должностные обязанности.

Примером построения структуры управления является бюрократическая модель организации по М. Веберу.

Смежные требования

Место нахождения

Требования относительно местонахождения обособленного подразделения достаточно простые. Филиалы или же подразделения должны быть расположены в регионе, отличном от места ведения деятельности головной компании. В противном случае подразделения не будет иметь статус обособленных. Они будут считаться территориальными. Исходя из этого, можно понять то, что филиал или же представительство должно быть поставлено на налоговый учёт по месту деятельности.

Виды, налоги и учёт в фондах

Видов обособленных подразделений достаточно много.

Чаще всего используется три:

- филиал;

- представительство;

- обычное подразделение.

Согласно действующему законодательству, каждая компания обязана становиться на налоговый учёт. Помимо этого, обо всех изменениях они обязаны сообщать в налоговый орган по месту деятельности в течение трёх дней.

Если рассматривать обособленные подразделений, то они также должны становится на учёт в налоговый орган. Однако существует одна особенность: филиалы или же представительства могут использовать системы налогообложения, отличные от головной организации, в частности УСН (упрощённая система налогообложения).

Также стоит отдельно остановить внимание о постановке обособленных подразделений в фондах. Так для проведения процедуры регистрации в Пенсионном фонде необходим следующий пакет документов:

Так для проведения процедуры регистрации в Пенсионном фонде необходим следующий пакет документов:

- сведения о постановке на учёт в налоговом органе;

- уведомление о регистрации в округе, в котором конкретный Пенсионный фонд осуществляет свою деятельность;

- документы, подтверждающие наличие индивидуального банковского счета у подразделения;

- непосредственно само заявление о регистрации.

В то же время для проведения процедуры регистрации в Фондах социального страхования требуемый пакет документов изменяется.

Он должен включать в себя:

- сведения о государственной регистрации;

- сведения о становлении на учёт в налоговой;

- информацию о регистрации в Фонде социального страхования основной организации;

- постановление об открытии обособленного подразделения;

- заявление о регистрации;

- информацию, подтверждающую наличие собственного банковского счета;

- письмо Росстата.

Сроки и документация

Перед началом процесса регистрации обособленного подразделения, компании требуется собрать три различных пакета документов:

Регистрация в налоговый орган

- документ, удостоверяющий личность владельца или совладельца предприятия;

- доверенность посредника;

- свидетельство о становлении на учёт в федеральной налоговой службе.

- свидетельство о становлении на учёт в ПФР;

- заверенная копия приказа о формировании обособленного подразделения;

- заявления по специализированной форме ПФР.

- копии документации о формировании обособленного подразделения;

- данные о пройденной регистрации в ПФР;

- свидетельство о пройденной регистрации в ФСС.

Подача каждого из заявлений должна быть выполнена в течение определённого срока:

Первичная регистрация подразделения

В течение одного календарного месяца.

Изменение названия или места деятельности

В течение трёх дней.

Создание новой структурной единицы компании

В течение пяти дней после подачи успешно выполненных процедур регистрации во все необходимых инстанциях.

«Стационар» или нет?

Следующий момент, который нужно учитывать при решении вопроса о наличии обособленного подразделения — стационарность рабочего места. Тут ситуация сложнее.

С одной стороны, НК РФ, вроде бы дает определение «стационарности»: таковым считается рабочее место, созданное на срок более месяца. Но, с другой стороны, в ряде случаев суды применяют и дополнительные признаки стационарности. Так, ФАС Центрального округа в постановлении от 03.06.14 № А64-5102/2013 указал: обособленного подразделения у организации не возникло, поскольку техническое оснащение рабочего места являлось мобильным и офисные помещения не арендовались. (В скобках заметим, что речь в деле шла о строительных работах и в обоснование суд сослался на Свод правил «Безопасность труда в строительстве. Положение о Порядке аттестации рабочих мест по условиям труда в строительстве и жилищно-коммунальном хозяйстве», принят постановлением Госстроя России от 31.03.2000 № 26, согласно которому такие рабочие места стационарными не признаются. Поэтому в обычных ситуациях лучше все же ориентироваться на срок создания рабочего места и не доводить дело до спора на предмет иных признаков «стационарности»).

Налоги и Право

Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (статья 11 НК РФ).

Понятие стационарного рабочего места законодатель излагает в ТК, в ст. 209. Там говорится, что его должен контролировать работодатель. Для этого его отношения с наемных работников должны регулироваться соглашением (трудовым, гражданско-правовым, др.). Фактически ОП со стационарными рабочими местами может возникнуть, если предприятие вступит в трудовые отношения с физ. лицом.

Отличия обособленного подразделения от филиала следующие:

- филиалу предстоит выполнять все функции основного предприятия или их часть, в том числе и представительские;

- на представительство возлагается обязанность представлять интересы компании и защищать их;

- обычное ОП представляет собой дополнительный рабочий комплекс, который ничем не отличается от тех, что расположены по месту нахождения главного офиса предприятия.

| Критерии | Филиал | Представительство | Простое ОП |

| Функциональные обязанности | Выполняет функции основного предприятия полностью или частично, но может брать на себя представительские | Защищает и представляет интересы предприятия, которое его открыло | Нанятые для работы на удаленных стационарных рабочих местах сотрудники выполняют функции, свойственные деятельности предприятия |

| Коммерческая деятельность | Может заниматься по решению уполномоченного органа | Представительство не может заниматься коммерческой деятельностью | Предусмотрена только деятельность в рамках трудовых отношений между предприятием и нанятыми работниками |

Общее следующее:

- находиться по адресу, отличному от материнской компании;

- иметь минимально 1 рабочее стационарное место, которое может функционировать более 1 календарного месяца;

- иметь для работы как минимум одного сотрудника;

- находится под контролем предприятия, которое его открыло.

Несмотря на множество отличий между различными видами ОП, их общей чертой является зависимость от главной компании. Ей принадлежит не только имущество и средства на счетах, но и цели, задачи, которые она ставит перед своим структурным подразделением. Основные отличия: документальное оформление открытия, совершение хозяйственных операций, ведение учета и формирования отчетности.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года

Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

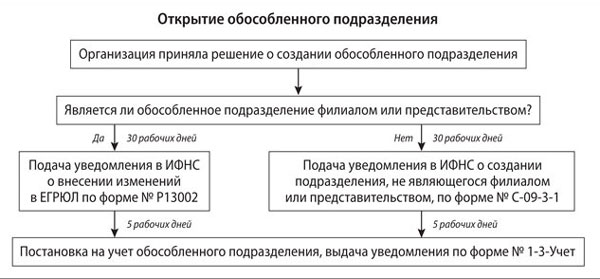

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юрлиц возлагают обязательства о сообщении запуска обособлённых структур в инстанцию по налогам в период до 30 суток, как только приняли соответствующие утверждения, допустим, с момента даты совещания на собрании владельцев акций. Исходя из законодательства, вновь созданные структуры обязуются проходить этап становления на учёт в налоговые органы, и быть внесёнными в госреестр ЕГРЮЛ.

Осуществление регистрационных действий ОП реализует налоговая служба. Владельцы обращаются в те инспекции по налогам, к которым их подразделения относятся, согласно территориальному признаку (муниципалитеты).

Чтобы осуществить благополучную перерегистрацию филиалов либо представительств в инспекции по налогообложению, то следует обеспечить подачу документации по нижепридённому списку:

- копии решений органов по управлению и созданию ОП;

- копии утверждённых положений об ОП;

- копии учредительной документации и их поправкам (специальные документы либо новая редакция);

- свидетельствующие документы о госрегистрации основных организаций;

- копии приказов о переназначениях на руководящий состав, куда включены главбухгалтера вновь открывшихся структур;

- копии по платежным поручениям либо банковским выпискам о том, что госпошлина за госрегистрацию в действительности оплачена, а ещё платёжные документы заверяются соответствующей печатью и росписью владельцев кредитного учреждения;

- выписки из ЕГРЮЛ для основных организаций;

- заявки о перерегистрациях с поправками по формам Р13001 (для добавления правок в уставах), а также Р13002 (для правок в ЕГРЮЛ).

Перечисленные копии документации обязуются заверяться нотариусом. Если ОП ведёт прямую работу на съёмных площадях, то потребуется обеспечить наличия соответствующей копии соглашения по арендным площадям. Допускается подавать документацию в электронных форматах по необходимым связным каналам как скан-копию. В подобной ситуации, они обязаны заверяться цифровыми подтверждениями в электронном формате.

Процедура по перерегистрации осуществляется налоговыми структурами спустя 5 суток с момента предъявления пакета документации либо отправки на северы через интерактивные сервисы. Документация, которая будет подтверждать становление на учёт подразделений, выступит сообщение от владельцев.

В период регистрационных действий ОП не будет присвоен ИНН, но выдаётся код с необходимыми причинами становления (КПП). В документации, подразделений начнут использовать ИНН основных организаций. Однако они не будут считаться индивидуальными юрлицами.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Сами заявления подразумевают бланки на единых листах. В период заполнения документов у представителей организаций не возникнут затруднения.

В заявке необходимо указать:

- ИНН/КПП основных организаций;

- их названия;

- код в налоговой службе;

- ОГРН основной организации;

- общее число открытых подразделений;

- ФИО руководителей, а ещё их ИНН;

- перечень контактных данных (включая телефоны, адреса и электронный ящик);

- печать предприятия.

Если заявки поданы не при индивидуальном участии директора, а при непосредственном присутствии его представителей, то в документации должны отображаться сведения с его данными. Кроме этого, полномочия представителя обязаны официально подтверждаться. Чаще всего, для этих целей используется официальная форма доверия.

Заявки необходимо подавать с наличием двух вариантов копий. Вторым вариантом предъявляется копия заявки, на которой сотрудники налоговой инспекции оставят соответствующую отметку о дате принятия к обработке.

Соблюдение требований при открытии нескольких предприятий

Если организация создает несколько подразделений в пределах муниципалитета, в котором сама осуществляет деятельность, то повторно вставать на учет нет необходимости. Соответствующее положение закреплено 83-й статьей в п. 1. В такой ситуации головное предприятие обязано только направить в ФНС сообщение о создании подразделения. Уведомление осуществляется по правилам 23-й статьи (п. 3).

Если же несколько подразделений расположены в одном МО, но на территориях, подведомственных различным инспекциям, постановка на учет может производиться контрольным органом по адресу нахождения одного из них. Его определяет головное предприятие. Приняв решение, организация направляет в инспекцию письмо. Соответственно, оно направляется в ту инспекцию, которая находится по адресу нахождения выбранного предприятия. Уведомление оформляется по ф. КНД № 1111051.

Что означает «обособленное подразделение»

Определение этого понятия содержит ст. 11 Налогового кодекса. Обособленное подразделение юридического лица (англ. isolated subdivision/subunit of organization) — это каждое отделение, которое расположено обособленно от головной организации и имеет технически оснащенные стационарные рабочие места. Последние создаются на период больше месяца, а отделение:

- не признается самостоятельным юрлицом;

- подлежит постановке на учет в налоговой инспекции там, где находится, даже если деятельность через него не ведется;

- действует согласно положениям, которые разработаны, утверждены юрлицом.

Рабочее место создает наниматель (головной офис), который его контролирует. Например, ООО может арендовать помещение, оборудовать его, приспособить под выполнение конкретных задач. Так открывается обособленное подразделение ООО.

Создание, дальнейшее существование такой структуры становится возможным исключительно при наличии головной организации.

Подразделение может признаваться обособленным без отображения в учредительной, иной документации.

Его признаки

По ст. 11 НК РФ подразделение признается обособленным, признается созданным, если имеет следующие характерные признаки:

- Отдельное месторасположение (расположено отдельно от головного офиса).

- Наличие хотя бы одного оснащенного рабочего места, созданного на период больше месяца и подконтрольного нанимателю.

- Заключение трудового договора хотя бы с одним работником.

Обособленность подобных структур подразумевает тот факт, что адрес их месторасположения и юридический адрес головной организации (нанимателя), прописанный в учредительной документации, разнятся. Точка, где расположено отделение, является местом, где организация через него ведет деятельность. Ее действующий адрес — это адрес юридического лица в пределах его собственного местонахождения, указанный в ЕГРЮЛ (применительно к ст. 54 ГК РФ).

Как разъясняет Минфин РФ (письмо от 26 июля 2019 г. № 03-03-06/1/56159), отделения подлежат постановке на учет всегда, за исключением случаев, когда их адрес совпадает с адресом головного офиса. Если, например, офис и отделение находятся в одном городе, но на разных улицах, сообщать о нем ИФНС тоже нужно, но только там, где находится юридическое лицо.

Рабочее место, согласно ст. 209 ТК РФ, — это рабочая зона, где работник должен пребывать, работать. Создается, оборудуется нанимателем, прямо либо косвенно ему подконтрольно. Квартира, где человек удаленно выполняет работу на компьютере, порученную нанимателем, — не обособленное отделение. Наниматель не оснащает для надомного работника рабочее место. Ни квартира, ни компьютер не контролируются нанимателем.

Стационарное рабочее место создается на период больше месяца и может быть единственным. Трудиться здесь постоянно либо периодически может один работник. А вот склад, арендованный на две недели, где работник пребывает постоянно, — это уже не стационарное рабочее место. Такой склад не обладает признаками обособленной структуры и ею не признается.

Разница между представительством и филиалом ООО

Обособленные подразделения бывают двух видов: филиалы, представительства (применительно к ст. 55 ГК РФ). Оба вида работают согласно учрежденным положениям, но не автономны как юридическое лицо. Руководителей, которые уполномочены действовать по доверенности, назначает для них юрлицо.

Отличительные особенности:

- Представительство ООО либо иного юрлица (узкое понятие) представляет, защищает интересы юридического лица, реализуя тем самым его правовую функцию.

- Филиал по сравнению с ним наделен наибольшими полномочиями, занимается коммерческой деятельностью, полностью либо частично исполняет функции юридического лица, а также представительства.

Это ключевые признаки, отличающие филиал юридического лица от представительства. Учет организаций, ее отделений ведется с применением норм ст. 83 НК РФ.

Информацию о филиалах, представительствах содержит ЕГРЮЛ.

Не все обособленные подразделения причисляют к филиалам либо представительствам. Многие из них могут отсутствовать в учредительных документах и существовать без руководителя. Головная организация может не предусматривать специальное положение для них.