Прекратившие существование кредитные организации

Содержание:

- Кто на очереди

- Что означает отзыв лицензии

- Частота отзыва лицензий в 2020 году упала

- Что делать, если у банка отозвали лицензию?

- Причины отзыва лицензий у банков

- Что делать вкладчикам — юридическим лицам?

- За что Центробанк лишает лицензий финансовые организации?

- Лицензия банка

- Процедура отзыва лицензии у банка

- Порядок отзыва и процедура ликвидации

- Кого и за что лишили лицензий

- 100 крупнейших банков захватили более 97% рынка

- Что делать при отзыве лицензии у банка

- Статистика отзыва лицензий у банков

- Какие последствия?

Кто на очереди

Финансовые организации, которые в 2021 году закроются стопроцентно, поскольку ещё в прошлом году подали документы на изменение своего статуса. Ниже – список поглощаемых другими финансовыми организациями прежде суверенных банков, и их новая «материнская» структура.

| Исчезающий банк | Поглощающий банк |

|---|---|

| АКИБ Почтобанк (лиц. № 1788) | АО КБ ФорБанк |

| АО ВКАБАНК (лиц. № 1027) | ПАО Совкомбанк |

| ООО Русфинанс Банк (лиц. № 1792) | ПАО Росбанк |

Ещё две финансовые организации, представленные ниже, исчезнут в 2021 году из банковского сектора с большой долей вероятности, о причине озвученного самостоятельно принятого решения. Вот они:

| Исчезающий банк | Поглощающий банк |

|---|---|

| ПАО Запсибкомбанк (лиц. № 918) | Банк ВТБ (ПАО) |

| Банк Возрождение ПАО (лиц. № 1439) | Банк ВТБ (ПАО) |

Кроме этих двух банков финская группа Nordea во второй половине декабря заявила о закрытии своих дочерних структур в ряде стран. В том числе и в России.

Почему об исчезновении этих финансовых организаций можно говорить почти стопроцентно уверенно? Потому что процесс их поглощения другими банками протекал если и не полностью мирно-гладко, то уж точно абсолютно законно и взаимно добровольно, хотя бы внешне. Речь идёт о переводе статуса и без того крупных структур банковского сектора в крупнейшие – общемировая тенденция.

Говорить о тех, кого лишат лицензий за нарушения, совершенно пустое дело. Если ЦБ против кого-то уже «копает», то даже самому предмету расследования известно об этом станет лишь после принятия Центробанком решения. А потом уж узнаем мы.

Что означает отзыв лицензии

Отзыв лицензии предполагает полное прекращение деятельности банка, включая невозможность осуществлять все виды банковских операций и услуг. После отзыва все деньги в банке фактически замораживаются. Узнать подробнее о порядке и последствиях отзыва лицензии можно из ФЗ от 02.12.1990 г. № 395-1-ФЗ.

Лицензия у кредитных организаций также может быть приостановлена, ограничена или отозвана. В случае приостановления и ограничения санкции Центробанка носят временный характер и будут отменены при устранении обнаруженных нарушений.

В крупных банках и кредитных организациях, имеющих незначительные нарушения, ЦБ РФ перед отзывом лицензии проводит ряд мероприятий по финансовому оздоровлению. Затем делается вывод о дальнейшей работе банка, в том числе под внешним управлением, или необходимости отзыва лицензии и проведения оценки активов для расчетов с кредиторами. При размещении вклада следует следить за ходом всех проводимых проверок в банке и при подозрении на финансовую нестабильность закрывать счет и спасать деньги.

В рамках проведения проверок Центробанком за 2018–2019 года ликвидированы и лишены лицензии более 100 кредитных организаций, включая входящие в топ крупнейших банков России. Это привело к существенному росту количества выплат, производимых Агентством страхования вкладов.

Частота отзыва лицензий в 2020 году упала

Спасибо пандемии COVID-19, в 2020 году ЦБ отозвал заметно меньше лицензий, чем в 2019-м. В том числе из-за переноса проверок кредитных организаций (за исключением случаев, не терпящих отлагательств) на вторую половину года Банк России не отозвал ни одной лицензии с начала февраля до середины июля.

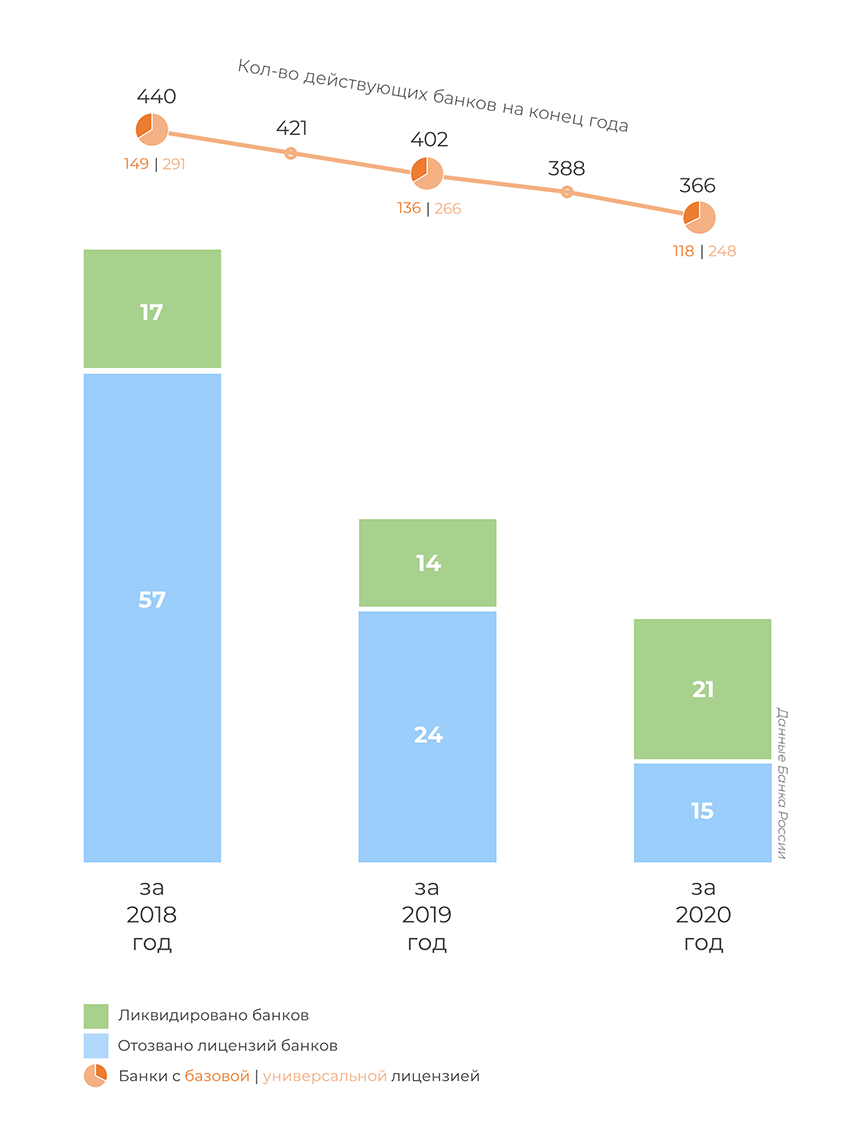

Лицензии в прошедшем году были отозваны у 15 банков (в 2019 году — у 24 банков, в 2018-м — у 57) и единственной НКО (НКО «Платежный стандарт»). Одна НКО и 21 банк ушли с рынка добровольно, 13 из них были ликвидированы в рамках присоединения к другим кредитным организациям. Как и в 2019 году, лицензий лишались в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства и крупных финансовых групп.

Итого к 1 января 2021 года в России осталось 366 действующих банков. 248 участников рынка располагали универсальной лицензией, еще 118 — базовой, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

В 2020 году Банк России зарегистрировал две небанковские кредитные организации: НКО ЦК «Клиринговый центр МФБ» и НКО ЦК «РДК». Обе являются центральными контрагентами и обслуживают сделки ПАО «Санкт-Петербургская биржа» и АО «Санкт-Петербургская международная товарно-сырьевая биржа».

На санацию при участии Агентства по страхованию вкладов (АСВ) в 2020 году был отправлен небольшой Севастопольский Морской Банк. В качестве инвестора его финансового оздоровления было выбрано ПАО «РНКБ Банк». В июне 2020 года в план предупреждения банкротства кредитной организации были внесены изменения, предусматривающие предоставление за счет кредитов Банка России финансовой помощи банку в виде займов — 740,9 млн рублей сроком на десять лет. Также была запланирована реорганизация банка путем присоединения к инвестору.

Полный список российских кредитных организаций с отозванными и аннулированными лицензиями можно найти в «Книге памяти» Банки.ру.

По словам директора департамента финансового оздоровления ЦБ Александра Жданова, большая часть работы по финансовому оздоровлению банковского сектора уже закончилась, а дальнейшие случаи санации могут быть только точечными. Согласно его оценке, общий объем средств, направленных в капитал банков, санируемых с участием ЦБ, составляет 941 млрд рублей, а общий объем средств, предоставленных в рамках санаций через АСВ по кредитной схеме, — 1,6 трлн рублей (из них более 0,5 трлн уже возвращено).

Что делать, если у банка отозвали лицензию?

Практически всегда пользователи банков узнают о том, что учреждение лишили права деятельности из новостных сообщений. Прежде чем предпринимать какие-либо действия, следует проверить, отозвана ли лицензия у банка. Если информация подтвердится, действовать исходя из своего статуса. Рассмотрим, как это происходит на практике.

Физические лица, чтобы вернуть свои деньги, поступают следующим образом:

- нужно подать заявление в страховое агентство – это нужно успеть сделать до того момента, пока банк не признают банкротом;

- получить информацию о правилах выдачи компенсации – такие сведения нарушитель публикует в специальных СМИ (ещё они есть на онлайн-ресурсе страховщиков);

- получить выплаты – как правило, первые начисления клиентам начинаются уже спустя пару недель после отзыва, а намеренная задержка выплат – действие противоправное и может быть обжаловано в суде (порядок и способ получения определит агентство, но приоритетный вариант возмещения желательно указать в заявлении – это может быть перевод, наличные или перечисление на карту).

Для физических лиц может сложиться два сценария развития событий:

- У компании хватает капитала для выполнения всех своих договорных обязанностей. После его ликвидации, которая пройдёт в принудительном порядке, активы будут проданы, а деньги возвращены вкладчикам.

- Банкротство – подаётся требование о возбуждении процедуры отчуждения долгов. Какие потребуются документы, подскажет сотрудник арбитражной организации. Если не успеть сделать это своевременно, велик риск не попасть в общий долговой список и потерять надежду на возврат денег.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Причины отзыва лицензий у банков

Оснований для отзыва лицензии банка может быть много. При этом ситуации, когда на решение Центробанка РФ влияет не одна из них, а совокупность факторов, встречаются достаточно часто. Главное финансовое учреждение государства непременно аннулирует свою лицензию, если:

- доходность капитала не дотягивает до 2% отметки;

- компания не в состоянии выполнить все свои договорные обязательства и требования по отношению к клиентам;

- выявлена недостоверная информация;

- фактическая величина денежных средств и активов на порядок ниже, чем уставной капитал в своём минимальном эквиваленте, что было представлено ранее;

- структурная схема коммерческой деятельности организации является способом прикрытия нелегальных операций и денежных сделок, классифицируемых в юридической практике как незаконные;

- постановления судебных органов о необходимости изъятия материальных ресурсов с расчётных счетов не были выполнены в полном объёме (либо не исполнялись вовсе);

- не соблюдаются нормы действующего федерального законодательства, а также нарушаются требования регламентирующих правовых документов.

Любая из данных причин либо их совокупность могут служить поводом к запуску процесса отзыва лицензии. По факту принятого решения в коммерческое учреждение принудительно назначается временное руководство. Как показывает судебная практика, в подавляющем большинстве случаев Центральный Банк России идёт на такой шаг, когда нарушен закон. Реже – если организация не в полной мере верна своим договорным обязательствам или отражает в отчётной документации неверную информацию.

Что делать вкладчикам — юридическим лицам?

Для начала хочется отметить, что средства ИП, привлеченные в депозиты с 1 января 2014 года, также подлежат страхованию, и выплаты по ним осуществляют банки-агенты от имени АСВ. Здесь все предельно просто и понятно на примере выплат физлицам, о чем мы уже рассказывали в предыдущих статьях.

Средства юридических лиц не страхуются государством. Именно по этой причине предпринимателям нужно очень тщательно выбирать банк для вложения средств, даже на короткие сроки.

Если вы являетесь юридическим лицом и у вас есть вклад или иные денежные отношения с банком, у которого отозвали лицензию, нужно написать заявление с предоставлением полной информации о себе (регистрационные данные, название предприятия, реквизиты и т.п.). К заявлению нужно приложить все документы, подтверждающие факт наличия ваших средств в распоряжении банка (договор депозита/счета, ценные бумаги, счет-выписка и т.д.). В течение 30 дней после получения письменного заявления, временная администрация обязана вынести решение о включении вас в реестр кредиторов или об отказе.

Конечно, можно было бы обнадежить и сказать, что у кредитного учреждения хватит средств, чтобы выплатить деньги всем кредиторам, но, к сожалению, это что-то из разряда «фэнтэзи». Чаще всего денег оказывается недостаточно и начинается процесс банкротства. Для юр.лиц — это самый плохой вариант, так как на выплату денег можно не рассчитывать.

За что Центробанк лишает лицензий финансовые организации?

Причины, по которым Центробанк может отозвать лицензию у коммерческого банка или занести его в так называемый «черный список», прописаны в федеральном законодательстве.

Эти причины разделяются на две группы:

- Обязанность Центробанка отозвать лицензию

- Возможный отзыв лицензии при отсутствии соответствующих обязательств у Центробанка, то есть по его собственной инициативе.

Основания для отзыва лицензии из первой группы

- обязательный уровень банковских капиталов приближается к отметке в два процента

- коммерческий банк не может ответить по ранее заключенным кредитным обязательствам

- уставной капитал банковского учреждения достиг отметки ниже допустимого минимума

- несоблюдение требований законодательства в части нормализации уровня капитала

Основания для отзыва лицензии из второй группы

- осуществление учреждением действий, не прописанных в лицензии

- предъявление искажённой отчётности по основной деятельности и нарушение графика предоставления отчётов (на срок 14 дней и более)

- установленные факты несоблюдения законодательства и нормативных актов

- неосуществление деятельности по полученной лицензии в течение года

- подача заведомо искажённой или ошибочной информации при предоставлении пакета документов на получение лицензии.

Лицензии у коммерческих банков могут отзывать при подаче письменного прошения соучредителей банка назначить временную администрацию.

Тот факт, что коммерческий банк в «чёрном списке» ЦБ РФ не означает, что он прекратил свою деятельность. Даже после принятия этого неприятного решения Центробанком коммерческий банк продолжает работать, пусть с некоторыми осложнениями. Центробанк выделяет «залётчику» определённое время на «работу над ошибками», и лишь по причине истечения этого представленного срока, либо если стало хуже, приступает к процедуре отзыва лицензии.

Лицензия банка

Если юридические лица практически не защищены от потерь, то если говорить о физических лицах, то все вклады их застрахованы на выше представленную сумму. Благодаря агентству страхования вложения, новость о лишении конкретного кредитора не вызывает у этого слоя населения страха. Ведь все вложения застрахованы должным образом.

Но все равно есть некоторые особенности, которые не позволяют успокоиться даже физическим лицам со страховкой. Необходимо изначально выбирать банковское учреждение, которое участвует в системе страхования. А также можно изначально разобрать, у кого в ближайшее время будет отозвана лицензия.

Нельзя полностью полагаться вкладчикам на систему страхования:

- при отзыве лицензии финансового учреждения можно получить сбережения только через 2 недели. Но это в самом лучшем варианте. Процентная ставка за этот период уже не будет начисляться. Уже в первые дни в банке, в котором передано дело, будут существенные очереди. Поэтому, чтобы получит компенсацию, придется не мало времени потратить на это действие;

- при отзыве лицензии и при наличии валютного вложения, денежные средства вернуться только в рублях. То есть произойдет конвертация денежных средств по курсу, установленному на данный период времени. Курс может быть не выгодным для вкладчика. Но при лишении лицензии банка никто об этом условии интересоваться не будет;

- существуют риски наличия мошеннических действий с вкладом. То есть банк может держать денежные средства за балансом. Такие операции наблюдались в таких кредиторах, как Мособлбанк, Огни Москвы, Волга кредит;

- максимальная сумма для возврата – 1 400 000. Сверх данного порога денежные средства сгорают. Иногда превышение происходит случайно, когда сумма дохода причисляется к основному вложению. В этом случае человек также лишается всего дохода сверх позиции;

- случается что банк самостоятельно перестает выполнять свои обязательства и не желает выплачивать вложенные физическими лицами деньги. При этом у кредитного учреждения также остается лицензия и о санации оно не заявляет. В этом случае вкладчики становятся заложниками ситуации.

Список банков, лишенных лицензии в 2017 году

На данный момент Центробанк уже лишил лицензии несколько банков. Список банков с отозванными лицензиями:

- Булгар Банк

- Тальменка-Банк

- Банк Сириус

- Банк Новация

- Банк Енисей

- Северо-Западный 1 Альянс Банк

- Интехбанк

- Анкор Банк

- Татфондбанк

- Банк Экономический Союз

- Торговый Городской Банк

- Банк Нефтяной Альянс

- Татагропромбанк

- Росэнергобанк

- Банк Образование

- Финарс Банк

- Международный Строительный Банк

- Банк Сибэс

- Владпромбанк

- Информпрогресс

- Интеркоопбанк

- РИТЦ Банк

- Айви Банк

- Московский Национальный Инвестиционный Банк

- Банк Легион

- Сталь Банк

- Банк Премьер Кредит

- Межтопэнергобанк

- Спурт Банк

- Банк Югра

- Банк КрыловскийПричины отзыва лицензий у банков

Существуют несколько причин, по которым может быть отозвано лицензия. К таковым относят:

- кредитная организация не может удовлетворять запросы кредиторов по данным обязательствам. Минимум – 1000 минимального размера труда;

- при количестве собственных средств менее установленного капитала. Для расчета берется лимит на дату регистрации;

- достаточность капитала менее 2 процентов;

- при невыполнении требований Центробанка. Например, о корректировке собственного актива в оговоренное время;

- размер капитала менее собственных денежных средств.

Существует также ряд причин, по которым Центробанк не обязан отзывать лицензию, но при желании может это сделать:

- при обнаружении некорректных данных при получении лицензии на осуществление деятельности;

- при наличии операций, предусмотренных лицензии, но которые не производятся более года после получения документации;

- недостоверность отчетности;

- осуществление операций, которые не предполагаются данной лицензией;

- отчетность постоянно задерживается на срок более двух недель;

- организация нарушает права, действующее законодательство, в том числе о банковской деятельности;

- неисполнение решения судебной инстанции по взысканию;

- наличие ходатайства о временной администрации финансовой организации;

- несвоевременное предоставление в Центральный банк России информации о корректировках в ЕГРЮЛ.

Процедура отзыва лицензии у банка

Как происходит процедура, если обнаружены серьёзные нарушения? Рассмотрим динамику развития событий:

- В течение 15 календарных дней банк принимает решение об отзыве – такой срок регламентирован документально и не может быть нарушен.

- Данную информацию публикуют на официальном сайте Центробанка и в его справочном издании. Только после этого решение имеет юридическую силу.

- Компания-нарушитель возвращает лицензию – с данного момента у руководства есть 30 суток, чтобы апеллировать постановление.

- Финансовые операции с клиентами полностью останавливаются. Все дочерние компании и филиалы подлежат закрытию.

- Назначается временный руководящий состав;

- Подача прошения в арбитраж и запуск процесса ликвидации и банкротства.

- Суд изучает материалы дела в течение месяца, после чего определяет ликвидатора.

- Все материальные активы инкассируют в пользу государственного бюджета, после чего они временно замораживаются на специальном счету.

- Под официальный запрет попадают все сделки и операции имущественного плана, перечисления приходят обратно адресатам. Всё доверительное недвижимое имущество переходит к первоначальным владельцам.

- Судебное постановление вносят в государственный банковский реестр.

- Ликвидатор изучает требования и претензии клиентов, кредиторов, составляет перечень их удовлетворения путём страховых выплат. Спустя некоторое время компании-агенты вернут клиентам долги.

- Если учреждение не имеет капитала и не может само выполнить свои обязательства, объявляются аукционные торги. За счёт вырученных средств проводятся взаиморасчёты. Если этой процедуры недостаточно, компания будет признана банкротом.

Порядок отзыва и процедура ликвидации

После выявления недочетов и ошибок в операциях банковской организации, регулятор взвешивает все ЗА и ПРОТИВ и принимает решение либо о возможности санации для данного банка, либо об отзыве лицензии. Точное решение Банк России должен принять и объявить не позднее 15 дней со дня получения оснований для подобных мер.

В этом случае, банк, чью лицензию аннулировали, обязуется вернуть ее в ЦБ не позже 15 дней после уведомления.

Решение ЦБ вступает в силу с момента публикации новости на официальном сайте регулятора, а также в информационном издании. Подлежит обжалованию не позднее 1-го месяца после этого. При этом если несогласный банк подает апелляцию, решение ЦБ не отменяется до вынесения соответствующего судебного решения. После отзыва начинается процесс ликвидации согласно ст.23.1 ФЗ №-395.

Первым делом регулятор назначает временную администрацию. Далее это место займет ликвидатор. В течение 15 дней, ЦБ подает заявление в арбитражный суд о ликвидации данной банковской организации. Соответственно, если уже имеются признаки банкротства, то ЦБ подает другое заявление — о признании банка банкротом. В течение 1 месяца суд обязуется его рассмотреть и вынести вердикт.

В первом случае суд выносит решение о ликвидации и назначении специального ликвидатора, который будет заниматься всеми вопросами. Во втором, назначается конкурсный управляющий. Это решение суд направляет в ЦБ и орган регистрации, который вносит соответствующие изменения о процессе ликвидации банка в единый госреестр.

Далее назначается ликвидатор. Если банк был участником ССВ, в его роли выступает АСВ. В противном случае, ликвидатора-управляющего назначает арбитражный суд.

Первым делом ликвидатор принимает требования кредиторов и по своему усмотрению вносит их в реестр выплат, в соответствующей очередности. Также АСВ уведомляет всех вкладчиков банка – физических лиц, которые проходят по банковскому реестру, о процедуре ликвидации и выплате страхового возмещения в размере, установленном законодательством. Напомним, не более 700 тысяч рублей на человека. Выплата средств производится банками-агентами не ранее 30 дней со дня отзыва.

Кого и за что лишили лицензий

Центробанк в один день, 2 апреля отозвал три банковские лицензии. Без права на проведение банковских операций остались Геобанк, небанковская кредитная организация «РИБ», а также Майкопбанк. С этого дня две московские и, как следует из названия, адыгейская организации из финансовой жизни исчезают.

Вот как Центробанк разъясняет причины отзыва лицензий у каждого из троих «лишенцев»:

«Геобанк полностью утратил собственные средства, нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры, в том числе вводились ограничения на привлечение денежных средств вкладчиков».

Банк арендовал помещения по краткосрочным договорам с неоднократной пролонгацией, которые учитывались в его балансе с нарушениями, а бухгалтерия не спешила отражать эти сделки в учёте. После требований Центробанка РФ признать договоры долгосрочными и правильно отражать сведения о них в отчётности оказалось, что Геобанк не имеет собственных средств.

Решением Центробанка в эту финансовую организацию назначена временная администрация, полномочия его руководящих органов приостановлены. Поскольку Геобанк – участник системы страхования вкладов, до полного решения вопроса с его закрытием ещё не дошло.

Расчётная небанковская кредитная организация (РНКО) «РИБ», сообщают в Центробанке, «специализировалась на проведении непрозрачных операций, направленных на обеспечение расчётов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами». Организация неоднократно нарушала законы о банковской деятельности и предписания по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма, утверждают в ЦБ.

Собственно, лишь определения «финансирование терроризма» достаточно не только для отзыва лицензии. Не будь этого словосочетания в релизе ЦБ, «РИБ» вполне могла легко отделаться. Все остальные претензии к Этой организации не столь существенны и отражают лишь общее неудовольствие от самого факта существования подобных организаций. Ведь, по сути, РНКО – организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам и т.д. То есть сфера услуг, пусть строго банковских, ничего излишнего.

А Майкопбанк, похоже, просто разорился. «Банк России неоднократно направлял в адрес Майкопбанка предписания о доформировании резервов на возможные потери, исполнение которых выявило наличие в его деятельности оснований для осуществления мер по предупреждению несостоятельности (банкротства)», – так многословно определил причину отзыва лицензии у адыгейского банка регулятор.

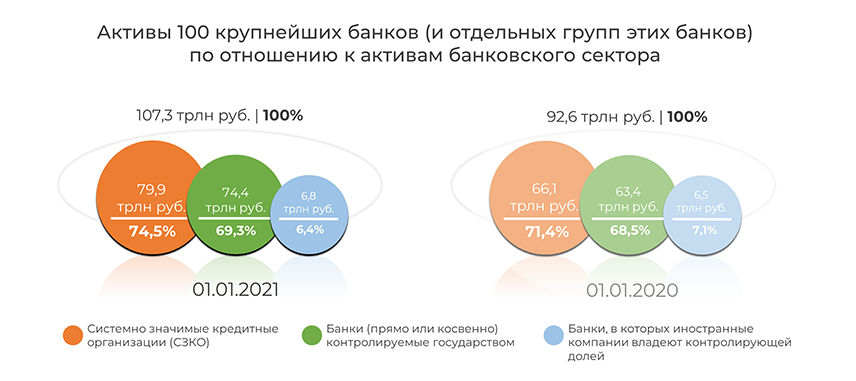

100 крупнейших банков захватили более 97% рынка

У крупных банков в 2020 году, как и в 2019-м, лицензии не отзывались. Напротив, осенью 2020 года перечень системно значимых кредитных организаций (СЗКО) пополнил Совкомбанк, вошедший в десятку крупнейших российских банков с активами в 1,53 трлн рублей на 1 января 2021 года и их годовой динамикой в 26,1%. Это второй показатель роста активов среди СЗКО и пятый среди 20 крупнейших банков в 2020 году.

На начало текущего года совокупные активы всех 12 системно значимых банков, по данным ЦБ, формировали 75,9% от общей суммы активов российских кредитных организаций. Рост удельного веса системно значимых банков и госбанков вполне органичен — они растут быстрее совокупных цифр по банковскому сектору.

Так, в процентном отношении лучший рост в 2020 году показали Банк ДОМ.РФ и Всероссийский Банк Развития Регионов (ВБРР) — на 63,7% и 51,0%, или на 219,6 млрд и 336,9 млрд рублей соответственно. В абсолютных значениях наиболее существенно вырос СберБанк (на 5,9 трлн рублей, или на 20,5%), обеспечивший треть динамики активов всего сектора.

Напомним, что в прошедшем году, помимо старта экосистемы «Сбер», крупнейший банк России сменил владельца — контрольный пакет в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Минфин также является крупным акционером ВТБ, но без голосующих акций.

Согласно исследованию аналитического центра Банки.ру, из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

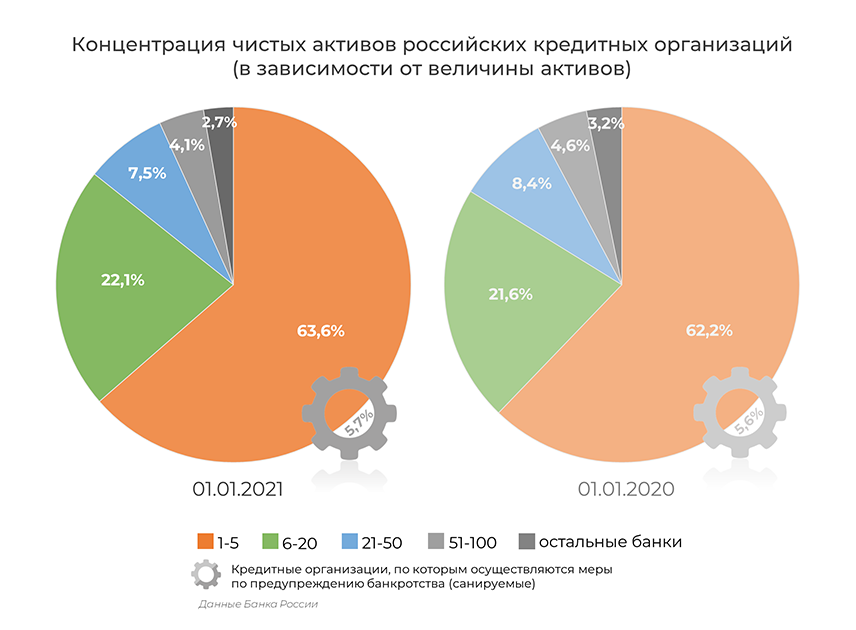

Если же говорить о динамике крупнейших банков, то доля чистых активов топ-5 банков за 2020 год увеличилась с 62,2% до 63,6% (за 2019 год показатель сократился с 62,4% до 62,2%). Отметим, что с 1 ноября размер активов в публикуемых статистических показателях банковского сектора учитывается за вычетом резервов на возможные потери. Соответственно, данные по концентрации активов заметно отличаются от представленных на начало 2020 года. Однако ситуацию это не меняет: доля нетто-активов топ-50 банков также превышает 90% от общей суммы по сектору и в прошедшем году увеличилась с 92,2% до 93,3%, а доля 100 крупнейших кредитных организаций — с 96,8% до 97,3%. Если вспомнить долю активов этой сотни десять лет назад — 88,7%, то увеличение концентрации на крупных банках выглядит гораздо масштабнее, не говоря уже о пятерке крупнейших, доля активов которых в общей массе была чуть выше 48,0%.

Крупнейшие банки с прямым и косвенным государственным контролем остаются ведущими участниками российского банковского рынка, транслируя не только поддержку в виде государственных субсидий, но и другие меры, не всегда выгодные кредитным организациям и влияющие на ситуацию на рынке в целом. Кроме того, пока санация не приносит ощутимой выгоды (сроки продажи Азиатско-Тихоокеанского Банка и Банка «ФК Открытие» снова перенесены), лишь увеличивая концентрацию активов на крупнейших организациях с доминированием госбанков.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. С другой стороны, крупные частные и иностранные банки выдерживают конкуренцию в ключевых сегментах, показывают хорошие результаты, не уступая госбанкам и подталкивая последних к принятию конкурентных технологических решений, улучшению продуктов и услуг.

Что делать при отзыве лицензии у банка

В рамках программы страхования вкладов отзыв лицензии признается страховым случаем, и по всем застрахованным вкладам осуществляется выплата. При появлении в СМИ, соцсетях и иных информационных источниках сведений об отзыве лицензии следует следить за новостями по выплатам на официальном сайте АСВ.

Начало компенсационных выплат объявляется, как правило, по истечении 14 дней после отзыва лицензии. АСВ распространяет информацию о банках-агентах, которые производят выплату на территории конкретного региона, за 1 день до начала осуществления компенсационных выплат. Полный перечень банков-агентов с адресами и контактами размещается можно узнать:

- на официальном сайте АСВ;

- в местной прессе;

- по телефонам горячей линии АСВ.

Получить выплату можно в любой момент в течение 2 лет после объявления об их начале. Не следует переживать, что деньги могут закончиться. Все компенсационные выплаты производятся за счет средств резервных фондов АСВ, которые постоянно пополняются взносами от банков-участников системы страхования.

Для получения компенсации владелец вклада открытого в банке, у которого впоследствии была отозвана лицензия, должен предоставить назначенном банку-агенту следующий пакет документов:

- паспорт;

- договор вклада — в случае утраты следует обратиться по телефонам горячей линии АСВ и уточнить о включении в реестр лиц на получение выплаты.

На основании предоставленных документов в банке-агенте необходимо написать заявление на получение выплаты. По итогам рассмотрения заявления и проверки информации осуществляется компенсационная выплата в пределах установленных лимитов.

Получатель выплаты может самостоятельно выбрать удобный способ её осуществления в форме наличных или безналичным платежом по указанным в заявлении реквизитам

Обратите внимание, что индивидуальные предприниматели по своим счетам получают выплату только переводом на счет ИП, открытый в банке.

Статистика отзыва лицензий у банков

Кризисное время повлияло на многие кредитные учреждения. Некоторых уже нет на финансовом рынке. Для понимания всей ситуации можно просмотреть следующую таблицу:

| Месяц/год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

| Январь | 2 | 2 | 2 | 1 | 8 | 4 | 5 |

| Февраль | 7 | 2 | 2 | 5 | 2 | 5 | |

| Март | 1 | 3 | 3 | 11 | 3 | 10 | |

| Апрель | 4 | 5 | 6 | 9 | 11 | ||

| Май | 8 | 1 | 5 | 6 | 6 | 8 | |

| Июнь | 1 | 4 | 2 | 3 | 5 | 10 | 9 |

| Июль | 1 | 6 | 1 | 6 | 8 | 13 | 11 |

| Август | 2 | 2 | 3 | 5 | 9 | 8 | 10 |

| Сентябрь | 3 | 3 | 3 | 6 | 10 | 6 | |

| Октябрь | 8 | 2 | 1 | 6 | 9 | 9 | |

| Ноябрь | 3 | 8 | 4 | 7 | 9 | 17 | |

| Декабрь | 10 | 4 | 2 | 7 | 8 | 6 | |

| Итого | 46 | 41 | 30 | 44 | 94 | 93 | 69 |

Лицензии кредитной организации – это официальная бумага, которая дает право на осуществление конкретной деятельности.

Кто выдает лицензии банкам в России – Центральный банк Российской Федерации.

Банки, лишенные лицензии – их список можно просмотреть на официальном ресурсе Центробанка России.

Рейтинги кредитоспособности банка – показатель, при котором можно определить возможность отзыва лицензии. Просмотреть можно на аналогичном сайте.

Оценка кредитоспособности юридического лица – осуществляется для выдачи кредитного продукта для бизнеса и понятия платежеспособности клиента.

Условия кредитования физических лиц. В каждом отдельном случае условия индивидуальны. Зависят от нескольких факторов и банковского учреждения.

БКИ бюро кредитных историй – это организация с показателями, характеризующими платежеспособность физического и юридического лица, а также исполнение предыдущих обязательств.

Способы обеспечения исполнения обязательств по кредитному договору – поручительство третьих лиц, залоговое имущество.

Отзыв лицензии у банка – это не так страшно. Все граждане получат компенсацию в пределах лимита, а также будут оплачивать кредитные обязательства по ранее заключенному графику.

Читайте далее:

Обзор предложений банков по потребительским кредитам

Ломбардный кредит

Вопросы по банкротству

Кредит для ООО без залога и поручителей

Кредитная история

Как отказаться от страховки по кредиту

Какие последствия?

Что происходит с банком после отзыва лицензии, чем обернутся последствия такого решения? Во-первых, как действующая организация, банк больше не существует. С момента отзыва лицензии все его действия финансового и юридического характера не имеют силы и классифицируются как незаконные. Во-вторых, все имущественные ценности возвращаются клиентам – в том числе залоговое имущество и обременения. Что касается клиентов такой компании, то они лишаются права и возможности управлять своими счетами в пределах данной организации.

В ряде случаев после отзыва разрешения к компании может быть применён комплекс мероприятий, направленных на улучшение его финансового состояния. Иногда таким образом удается избежать банкротства. Здесь есть определённая доля риска, так как не все учреждения начинают вести себя честно и в рамках закона. По этой же причине лицензии редко возвращают обратно. Даже компетентным специалистам Центробанка трудно предсказать, выдержит ли компания экономическую ситуацию и сумеет ли вернуть своё благополучие.

А что происходит со служащими учреждения, у которого забрали разрешение на осуществление деятельности? Последует ли дальнейшее увольнение сотрудников банка при отзыве лицензии? Ответ утвердительный. В рамках действующего законодательства весь штат неликвидного банка должен быть уволен в день лишения его лицензии по статье «ликвидация предприятия» с полной выплатой выходного пособия в день расчёта.

И, наконец, чего ждать клиентам? Надеяться на то, что их средства будут возвращены в полном объёме. В противном случае – обращаться в судебные инстанции и подавать иск об открытии гражданского делопроизводства.