Порядок выплаты дивидендов учредителям в ооо в 2021 году

Содержание:

- Ответы на распространенные вопросы

- Как выплачивать дивиденды учредителям ООО

- Оформляем документы

- Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

- Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

- Образец приказа о выплате частями дивидендов

- Элементы документа

- Как оформить справку о выплаченных дивидендах или невыплате?

- Налогообложение

- Решение учредителей о выплате дивидендов: образец 2019 и приказ

- Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Ответы на распространенные вопросы

1.Вопрос №1:

Для чего на предприятии выплачивают дивиденды?

Дивиденды-это денежные средства, полученные с чистой прибыли организации. Поскольку изъять деньги из оборота предприятия можно только тремя путями, а именно выдать займ, который потом необходимо вернуть, выдать подотчет, который потом так же необходимо документально подтвердить, а также выплатить дивиденды.

Но не все так просто. Сделать это можно только после подведения итогов, формирования отчетов, когда будет вычислена прибыль и заплачены все налоги, лишь после этого можно распределить дивиденды между акционерами, в соответствии с их долями в уставном капитале.

Созывается совет учредителей, составляется протокол, в котором указывается кто и сколько получает и в какой срок деньги необходимо выплатить.

2.Вопрос №2:

Как быть, если единственный участник хочет подучить дивиденды?

Если на предприятии единственный участник-учредитель, он владеет 100% капитала, н сам издает решение о распределении прибыли, выплате дивидендов самому себе. Однако не стоит забывать, что сначала нужно уплатить все налоги, организация не должна находиться в стадии банкротства либо ликвидации, а также уставной фонд должен быть полностью сформирован.

3.Вопрос №3:

Если происходит ликвидация организации, можно ли выплачивать дивиденды?

Когда предприятие ликвидируется, необходимо сначала закрыть все вопросы с долговыми обязательствами, а именно: в первую очередь решить вопрос с задолженностью по заработной плате сотрудников, далее по налогам и сборам закрыть все долги, третья очередь за кредиторами, которым вы должны и уж потом можно выплачивать доли в соответствии с процентом соотношения по каждому акционеру.

Как выплачивать дивиденды учредителям ООО

Учредители общества с ограниченной ответственностью получают доходы за счёт работы компании. Денежные средства, полученные от бизнеса, нельзя беспричинно изымать из оборота. Дивиденды начисляются и выплачиваются в ООО согласно порядку, установленному закону.

Оформляем документы

На практике дивиденды могут быть выданы не только деньгами, но и имуществом (например, товарами). Если выплата производится именно в денежной форме, то участники ООО могут получить причитающуюся им прибыль не только на свой счет в банке, но и через кассу организации.

В свою очередь, акционеры АО могут получить деньги только в безналичном порядке. Выплата наличными для них невозможна (ст. Федерального закона от 08.02.1998 № 14-ФЗ, ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ).

Перед тем как издать приказ о начислении и выплате дивидендов, нужно составить требования к протоколу собрания участников. Для обществ с ограниченной ответственностью нет единой формы или списка обязательных реквизитов, которые нужно включить в документ. Обычно указывают следующие сведения:

- номер и дату протокола;

- место и дату проведения собрания;

- повестка дня;

- подписи участников общества.

Для акционерных обществ все выглядит по-другому. При составлении протокола в документ нужно обязательно включить обязательные реквизиты, перечисленные в пункте 2 статьи 63 Федерального закона от 26.12.1995 № 208-ФЗ.

Срок выплаты дивидендов обычно указывается в решении. В ООО дивиденды должны быть выплачены в срок, не превышающий 60 календарных дней со дня принятия решения о распределении прибыли.

Приказ о выплате дивидендов 2019 года, подтверждая волю, выраженную собственниками, направлен на ее исполнение, а потому должен содержать ссылку на соответствующее решение о распределении прибыли. Если ни в уставе, ни в решении срок выплаты дивидендов не указан, при составлении приказа надо контролировать, не превышен ли 60-дневный срок со дня принятия решения.

В приказе о выплате дивидендов приводится перечень лиц, которым причитаются дивиденды, а также размер выплат. Указывается и срок, в который дивиденды должны быть перечислены.

Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании.

Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ.

Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Данный приказ будет служить бухгалтерии поводом для:

Основанием же для приказа должен служить протокол собрания собственников (учредителей или акционеров).

Пример протокола собрания собственников по этой теме можно скачать здесь.

Образец протокола о выплате дивидендов

Нормативное закрепление

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

Как составить приказ о выплате дивидендов

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

Единственному учредителю

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.

Скачать пример приказа можно здесь.

Образец приказа (решения) о выплате дивидендов единственному учредителю ООО

Нескольким участникам ООО

Если в ООО учредителей несколько, форма исполнительного документа немного меняется. Решение о выплате принимает собрание, и составленный по его итогом протокол должен лечь в основу приказа.

В приказе должен присутствовать список учредителей с указанием суммы выплат напротив каждой фамилии.

Скачать пример приказа можно здесь.

Образец приказа о выплате дивидендов нескольким участникам ООО

Участникам АО

Еще один вариант приказа – выплата дивидендов в АО. Если собрание приняло однозначное решение о выплатах по акциям и распределило дивиденды среди акционеров, то это должно быть отражено в протоколе. В том числе с приложением пофамильного списка с начисленными суммами. Тогда приказ может выглядеть так:

- Название АО.

- Номер и дата.

- Приказание главному бухгалтеру исполнить решение акционеров со ссылкой на номер протокола.

- И приложение в виде выписки протокола со списком акционеров и причитающихся им выплат.

Скачать пример приказа можно тут.

Пример приказа о выплате дивидендов участникам АО

Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

> Бухучет > Капитал > Уставный > Дивиденды > Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

Для распределения чистой прибыли организации необходимо оформить решение или протокол о выплате дивидендов.

Данное право возникает в соответствии с нормами п.1 статьи 28 Закона №14-ФЗ от 08.02.1998 г. по результатам окончания деятельности квартала, полугодия, года.

Данное решение оформляется на общем собрании участников ООО, доли прибыли распределяются пропорционально между всеми учредителями, если иной механизм не обозначен в учредительной документации.

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Скачать образец

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

Образец приказа о выплате частями дивидендов

Тогда организации придется заплатить 13% НДФЛ вместо 9%. К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов. После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней.

Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Что изменилось при оплате с помощью единого расчетного документа в ПФР?Какие проводки должен сделать бухгалтер по списанию основных средств?Статья о проводках по начислению прибыли и налога на прибыль: //buhguru.com/buhgalteria/kak-dolzhen-byt-nachislen-nalog-na-prib.html Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

За вычетом налога на прибыль и убытка 2013 года сумма, которую можно распределить между участниками, составит 1 700 000 руб. (2 500 000 руб. – 500 000 руб. – 300 000 руб.).

Можно ли выплатить дивиденды наличными деньгами из кассы Акционерные общества не вправе выдавать дивиденды из кассы.

Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п. 8 ст. 42

Закона № 208-ФЗ). Документ вступил в силу с 1 июня 2014 года В отношении обществ с ограниченной ответственностью такой нормы нет. Следовательно, им нужно выполнять общие правила наличных расчетов. Они установлены в Указании «Об осуществлении наличных расчетов», утвержденном Банком России от 07.10.2013 № 3073-У.

Согласно пунктам 2 и 4 Указания компании не могут использовать для выплаты дивидендов поступившую наличную выручку.

Образец решения и приказа о выплате дивидендов в ооо

Бесплатная консультация юриста по телефону:(499) 938-41-64 Москва (812) 467-30-49 Петербург (800) 511-37-96 Регионы Добавить в закладки / Образцы / Приказ / Скачать в .doc Текст Смежные У вас есть юридический вопрос? Спросите у юриста-консультанта! Мы постараемся вам помочь Скачать в .

doc Сохраните этот документ у себя в удобном формате. Это бесплатно

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке

Скачать в .doc Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов.

Распределение (выплата) дивидендов участников ооо в 2018 году

На сумму дивидендов страховые взносы не начисляйте. Это связано с тем, что дивиденды не относятся к вознаграждениям, полученным за выполнение обязанностей по трудовым и гражданско-правовым договорам.

Дивиденды также не являются расходами организации. Поэтому они не уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 270 НК РФ). Ситуация 2. Десять вопросов бухгалтера о дивидендах Журнал «Зарплата» № 3, Март 2015 О.В.

Внимание

Негребецкая, эксперт журнала «Зарплата» Статья поможет бухгалтеру не пропустить срок выплаты дивидендов, определить способ выплаты, а также грамотно рассчитать НДФЛ и заполнить форму 2-НДФЛ. Дивиденды — это доходы акционеров (участников) от распределения чистой прибыли компании (в том числе прибыли прошлых лет). Как правило, размер дивидендов пропорционален доле в уставном капитале (п.

1 ст. 43 НК РФ).

Элементы документа

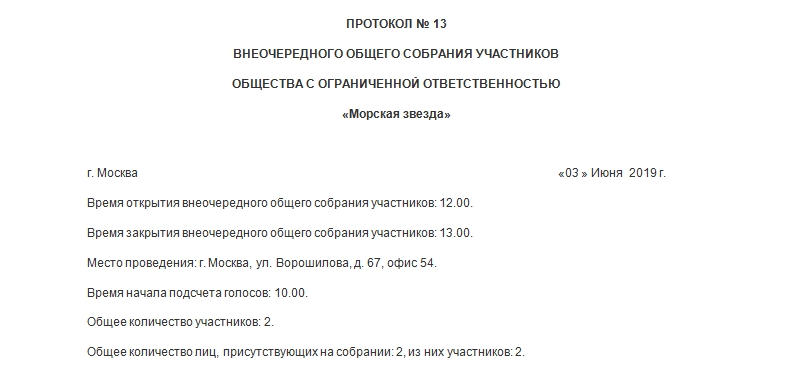

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

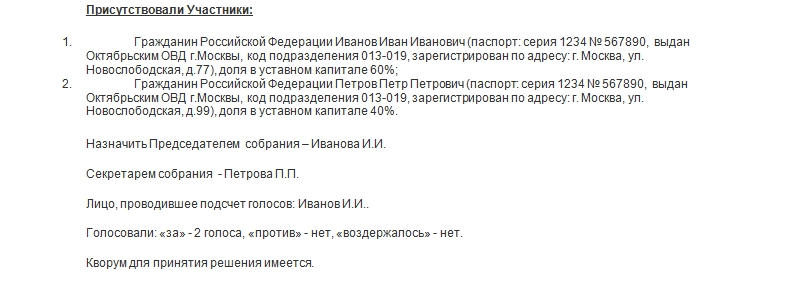

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

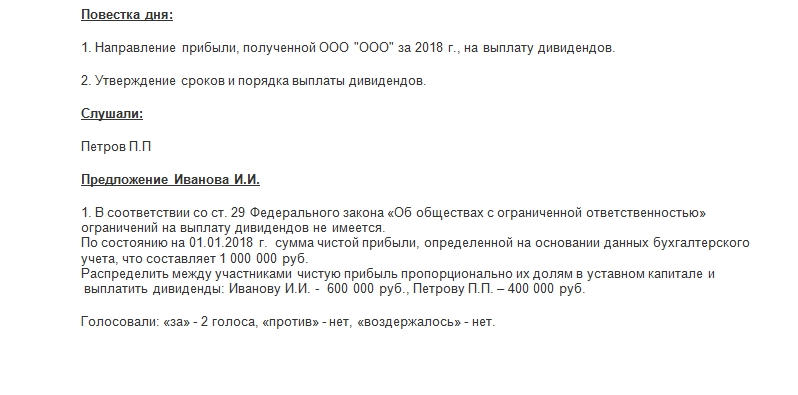

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

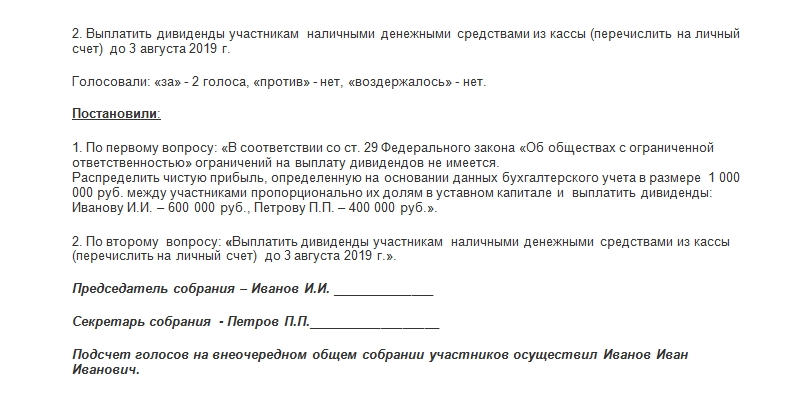

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Как оформить справку о выплаченных дивидендах или невыплате?

В данном случае надо понять, как оформляются выплаченные и невыплаченные дивиденды, т. е. какие нужны справки об этом, что подтвердить действительность произведенных действий.

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

В том случае, когда выплата не производится, а это также определяет собрание акционеров, и их решение должно быть объективным, основанным на том, что компания:

- не принесла никакой прибыли в течение указанного периода;

- выплаты учредителям приведут к банкротству, что противоречит законодательству;

- сами учредители в указанный период отказываются по каким-то причинам от получения законно заработанных ими средств.

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

По итогам работы компании ее учредители могут получить средства, которые были заработаны этой фирмой. Для этого надо провести собрание акционеров, распределить на нем прибыль, а затем приказом руководителя компании распределить ее между акционерами.

Налогообложение

Организации, которые выплачивают дивиденды, признаются налоговыми агентами. В обязанности налоговых агентов входит полное и своевременное исчисление, удержание и перечисление налогов (п. 3 ст. НК РФ).

Если организация выплачивает дивиденды юридическому лицу, следует рассчитать налог на прибыль и представить соответствующую декларацию. При выплате дивидендов физическим лицам обязанности по уплате налога на прибыль не возникает. В таком случае Общество должно начислить и удержать с дохода участника НДФЛ.

Для резидентов-физлиц ставка НДФЛ с дивидендов составляет 13 %, до 2015 года ставка равнялась 9 % (ст. НК РФ). Доходы в виде дивидендов, выплаченные физлицам — нерезидентам РФ, облагаются по ставке 15 %.

Все доходы, производимые в пользу физических лиц, отражаются в справке 2-НДФЛ. С 2016 года удержанный с дивидендов налог отражается и в расчете 6-НДФЛ.

Показывать сумму выплаченных дивидендов физическим лицам в составе декларации по налогу на прибыль Общество не должно (письмо Минфина РФ от 19.10.2015 № 03-03-06/1/59890).

Перечислить НДФЛ с дивидендов нужно не позднее дня их фактической выплаты (п. 6 ст. НК РФ).

Налоговый кодекс не содержит указаний на то, что перечислять НДФЛ нужно отдельно по каждому учредителю. Поэтому НДФЛ, удержанный с дивидендов всех участников, можно отправить на счет ФНС одной платежкой (письмо Минфина РФ от 19.11.2014 № 03-04-07/58597).

Рассчитаем налог на основании приведенных выше данных.

Дивиденды не облагаются страховыми взносами в ПФР, ФФОМС и ФСС. Объясняется это тем, что дивиденды выплачиваются не в рамках трудовых отношений и не являются вознаграждением за выполнение обязанностей по трудовым и гражданско-правовым договорам (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Подобную позицию поддерживает и ФСС РФ (письма от 18.12.2012 № 15-03-11/08-16893, от 17.11.2011 № 14-03-11/08-13985).

Решение учредителей о выплате дивидендов: образец 2019 и приказ

Полученную прибыль компания вправе отправить на выплату дивидендов, которые начисляются в пользу учредителей. Для этого оформляется соответствующее решение, образец которого для разных случаев можно найти ниже.

Скачать образец решения учредителей ООО о выплате дивидендов (word)

Образец единственного учредителя ООО о выплате дивидендов (word)

Ранее мы рассказывали о том ка правильно оформляется протокол совещаний, образец документа вы можете посмотреть тут.

Законодательная база: что такое дивиденд

При выплате дивидендов учредителям следует исходить из того, что такое решение не приведет к возникновению дефолта по отдельным обязательствам, а также наступлению иных признаков банкротства.

Важно понимать, что дивиденд – это часть прибыли, которая останется после оплаты налогов, взносов и других обязательных платежей. К тому же сумма должна превышать вклад каждого отдельного учредителя в уставной капитал ООО

К тому же сумма должна превышать вклад каждого отдельного учредителя в уставной капитал ООО.

Образец решения учредителей

Для принятия решения о выплате дивидендов учредители ООО должны организовать работу собрания. Решение оформляется в письменном виде: его протокол получает свой номер (обычно нумерация сквозная) и содержит такие данные:

- Название компании (в полном варианте, без сокращений).

- Место и дата его проведения.

- Фамилия, инициалы учредителей, их доля в уставном капитале, выраженная в процентах.

- План собрания (повестка дня с перечислением тем по пунктам).

- Формулировка решений по каждому пункту. По дивидендам нужно указать конкретную сумму и ФИО получателя.

- Также следует прописать способ (наличными, переводом на банковский счет, на карту) и крайний срок выплаты.

- В конце документа все участники ставят свои подписи и расшифровки подписей (фамилия, инициалы).

Если учредитель – единственное лицо

Если учредителем компании является одно лицо, он не может проводить совещание, поэтом у вправе принять единоличное решение о выплате дивидендов. Документ оформляется по точно таким же правилам, однако вместо списка учредителей указываются данные единственного участника.

Нужно ли заверять решение у нотариуса

Достоверность принятого решения, а также составленного протокола фиксируется различными способами – например, с помощью видеозаписи, свидетельских показаний самих участников и иных лиц и т.п. Однако обязанность нотариального заверения этого документа напрямую в законодательстве не прописана.

В данном случае членам собрания следует руководствоваться Уставом ООО. Если в документе указана необходимость нотариального заверения, значит, эта процедура обязательна; в противном случае достаточно поставить подписи участников, а также печать организации.

Пошаговая процедура по оформлению решения

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

Решение принимается на собрании, после чего составляется не только протокол, но и приказ. Его структура стандартная для подобных документов:

- название;

- дата и место издания;

- основание для приказа (протокол с решением собрания);

- суть приказа – выплата дивидендов;

- ответственный за исполнение приказа (обычно главный бухгалтер);

- подпись, расшифровка подписи (фамилия, инициалы) директора;

- отметка об ознакомлении с приказом главного бухгалтера.

Таким образом, решение о выплате дивидендов может быть принято только на собрании учредителей. Оно оформляется в виде протокола, на основании которого составляется приказ директора. Руководитель обязан подчиниться решению учредителей, а также проконтролировать выполнение приказа ответственным лицом (главным бухгалтером).

Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании.

Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ.

Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.