Прослеживаемость товаров

Содержание:

- В чем отличия маркировки от прослеживаемости?

- Работа с счетами-фактурами по новым правилам

- Перечень прослеживаемых товаров

- Чем система прослеживаемости отличается от маркировки

- Как работать с системой прослеживаемости товаров в 2021 году

- Отчетность для участников системы прослеживаемости

- Какие товары подлежат прослеживаемости

- Прекращение и возобновление прослеживаемости

- Составление универсальных передаточных документов

- Прослеживаемость в «1С»

- Нововведения, связанные с документацией

- Участники системы прослеживаемости товаров

- Как работает прослеживаемость?

- Ответственность

- Зачем нужна система прослеживаемости товаров

В чем отличия маркировки от прослеживаемости?

Позиции в системе маркировки не дублируют товары в системе прослеживаемости. В чем же их различия?

|

Маркировка |

Прослеживаемость |

|

Каждый экземпляр подлежит маркировке, код товара должен наноситься на упаковку или сам товар |

Маркируется только партия |

|

ГИСМТ (Государственная система маркировки товаров) присваивает код по заявке производителя |

Регистрационный номер прослеживаемости товара (РНПТ) – это номер таможенной декларации + номер строки |

|

Движение каждого экземпляра от производителя до покупателя тщательно фиксируется |

Фиксируется лишь количество ввозимых и проданных товаров |

|

Покупатель может сравнить описание товара с информацией в ГИСМТ |

Описание товара предоставляется продавцом |

|

Продажа в розницу подтверждается кассовым чеком |

Информация о выбытии из товарооборота отражается в ежеквартальном отчете |

А сходства этих систем вот в чем:

- Номера в обоих случаях присваиваются государственной информационной системой.

- Маркируемые и прослеживаемые товары не могут находиться в одном УПД.

И система маркировки, и система прослеживаемости служат для того, чтобы сделать товарный оборот прозрачным, но достигают они этой цели разными способами.

Работа с счетами-фактурами по новым правилам

Введение НСП и соответствующие законодательные изменения обяжут все организации, реализующие подконтрольные товары, составлять счета-фактуры (СФ), включая корректировочные или первичные документы, если организация не работает с НДС, только в электронном виде — по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Из этого правила запланировано лишь несколько исключений:

- покупатель — физлицо, а покупка сделана для личных нужд;

- покупатель — самозанятый, работающий в рамках режима «Налог на профессиональный доход»;

- реализуется продукция, которая проходит в соответствии с таможенной процедурой экспорта/реэкспорта;

- товар реализуется или перемещается на таможенную территорию государства — члена ЕАЭС.

Во всех остальных случаях контрагенты тоже должны подготовиться к приему счетов-фактур в электронном виде, даже если они не являются плательщиками НДС.

Предъявляются требования и к самим счетам-фактурам. Они должны содержать определенные данные — реквизиты прослеживаемости:

- регистрационный номер партии товара. Именно по нему ФНС будет отслеживать движение товара;

- единицу измерения продукции;

- ее количество.

Если страна происхождения продукции не входит в ЕАЭС, добавится еще пара пунктов: страна выпуска товара и регистрационный номер декларации на товары. Отметим, что бизнес-покупателю необходимо сохранить реквизиты для дальнейшей реализации/регистрации выбывшего оборудования, техники или изделия.

Реквизиты прослеживаемости будут обязательны для указания не только в СФ и УПД, но и декларациях по НДС, журналах учета СФ, всех отчетах, связанных с работой в НСП.

Перечень прослеживаемых товаров

Прослеживаемости подлежат товары, перечень которых утвержден постановлением Правительства

России от 01.07.2021 № 1110 (далее – постановление № 1110), при условии,

что они (п. 3 Положения о национальной системе прослеживаемости, утв. постановлением Правительства России от 01.07.2021 № 1108):

- ввезены на территорию РФ из любой третьей страны (но не только из стран – участниц ЕАЭС) и выпущены в соответствии с таможенной процедурой таможенного потребления;

- ввезены на территорию РФ из любой третьей страны (но не только из стран – участниц ЕАЭС), но не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с:

- конфискацией и иным изъятием в пользу РФ;

- обращением взыскания по решению суда в счет уплаты государственных платежей (таможенных пошлин, налогов и др.);

- задержанием таких товаров на таможне;

- находятся на территории РФ на дату вступления в силу постановления № 1110, а ввезены были ранее.

Прослеживаемости подлежат следующие товары.

Прослеживаемости подлежат следующие товары.

| Код ТН ВЭД | Наименование товара | Код по ОКПД 2 |

| 8418 за исключением кодов: 8418 69 000 8418 91 000 0 8418 99 |

Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 27.51.11 Холодильники и морозильники бытовые 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования |

| 8427 за исключением кода 8427 20 900 0 |

Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| 8429 за исключением кода 8429 30 000 0 |

Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом 28.92.22 Грейдеры и планировщики самоходные 28.92.24 Машины трамбовочные и дорожные катки самоходные 28.92.25 Погрузчики фронтальные одноковшовые самоходные 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых |

| 8450 за исключением кода 8450 90 000 0 |

Машины стиральные, бытовые или для прачечных, включая машины, оснащенные отжимным устройством | 27.51.13.110 Машины стиральные бытовые 28.94.22.110 Машины стиральные для прачечных |

| 8528 | Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных 26.40.20 Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения 26.40.34 Мониторы и проекторы, без встроенной телевизионной приемной аппаратуры и в основном не используемые в системах автоматической обработки данных |

| 8709 за исключением кода 8709 90 000 0 |

Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| 8715 00 100 0 | Коляски детские | 30.92.40.110 Коляски детские |

| 9401 71 000 1 9401 79 000 1 |

Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 29.32.20.130 Устройства удерживающие для детей |

| 9401 80 000 1 | Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 29.32.20.130 Устройства удерживающие для детей |

Чем система прослеживаемости отличается от маркировки

Цели у двух систем в общем аналогичные, однако, между ними имеются существенные различия:

- с помощью маркировки отслеживается каждое отдельное изделие, а через систему для прослеживания товаров — конкретная партия изделий;

- процесс маркировки предполагает физическое действие по нанесению идентификационных кодов на товары и упаковку. Система для прослеживания предусматривает идентификацию по документам, а потому нет необходимости физически наносить специальные знаки;

- для внедрения маркировочной системы иногда нужно изменить складскую логистику, что не надо делать при внедрении системы для прослеживания продукции.

Как работать с системой прослеживаемости товаров в 2021 году

Прослеживаемость партии товаров будет осуществляться через регистрационный номер (РНПТ), который должен быть указан в счёте-фактуре. РНПТ записывается в виде блоков, разделённых знаком «/», и включает в себя:

- код таможни, на которой происходила растаможка;

- дата регистрации декларации в формате ДДММГГ;

- номер таможенной декларации;

- порядковый номер товара в графе 32 таможенной декларации.

Рассмотрим правила оформления счёта-фактуры на примере. Допустим, организация ввезла на территорию РФ партию мониторов из Китая. Информация для заполнения счёта-фактуры берётся из таможенных документов:

- код таможни — 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации — 15 апреля 2021 года;

- номер декларации — 1214365;

- порядковый номер товара в графе 32 — 001.

Таким образом, в счёте-фактуре нужно будет указать РНПТ следующего вида: 10129020/150421/1214365/001.

Этот регистрационный номер должны указывать в документах все участники операций по этой партии товаров. Кроме того, в счёте-фактуре нужно указать единицу измерения в системе прослеживаемости (шт.) и количество мониторов, указанное в единицах измерения.

Чтобы начать работу с прослеживаемые товарами по новым правилам:

- проверяйте по кодам ТН ВЭД или ОКВЭД 2, подлежат ли ваши товары прослеживаемости;

- начните вести партионный учёт товаров;

- в программе для учёта заполняйте номенклатурные карточки прослеживаемых товаров;

- оформите на себя электронную подпись и подключитесь к ЭДО.

Отчетность для участников системы прослеживаемости

Уведомление о ввозе товаров

Применяется, когда подконтрольный НСП товар импортируется из стран Евразийского экономического союза в Россию. Такое уведомление налогоплательщик должен направить:

- в ИФНС по месту учета;

- в течение пяти дней с момента постановки продукции на учет.

Налоговый орган также в электронном виде выдаст РНПТ, причем сроки выдачи оговорены четко: не позднее следующего дня после получения уведомления.

Та же схема работает при вывозе товара на территорию ЕАЭС. Компания должна направить в ИФНС уведомление о перемещении в течение пяти рабочих дней после отгрузки товара. Причем, если в процессе ввоза уведомления заполнялись отдельно на каждую партию, вывоз можно оформить одним документом.

Если же товар ввозится в иностранное государство не из числа членов ЕАЭС, то РНПТ компания будет формировать самостоятельно, о чем говорилось выше.

Уведомление об остатках

Нужно для получения РНПТ на те импортные товары из перечня подконтрольных, которые уже были у компании. РНПТ обязательно к получению для их реализации.

Для получения номера понадобится:

- провести инвентаризацию;

- подать в ИФНС уведомление об остатках;

- подтвердить наличие товара актом инвентаризации/бухгалтерской справкой-расчетом.

Номер будет присвоен и сообщен компании в электронном формате не позднее следующего дня.

Какие товары подлежат прослеживаемости

Пока перечень прослеживаемых товаров небольшой, но его будут пополнять:

-

холодильники и морозильники бытовые и промышленные, тепловые насосы;

-

автопогрузчики, грейдеры и планировщики, трамбовочные машины и дорожные катки, бульдозеры, экскаваторы;

-

стиральные машины бытовые или для прачечных;

-

мониторы и проекторы, телевизионные приёмники;

-

детские коляски и автокресла.

Прослеживают все импортные товары из этого списка, но есть исключения.

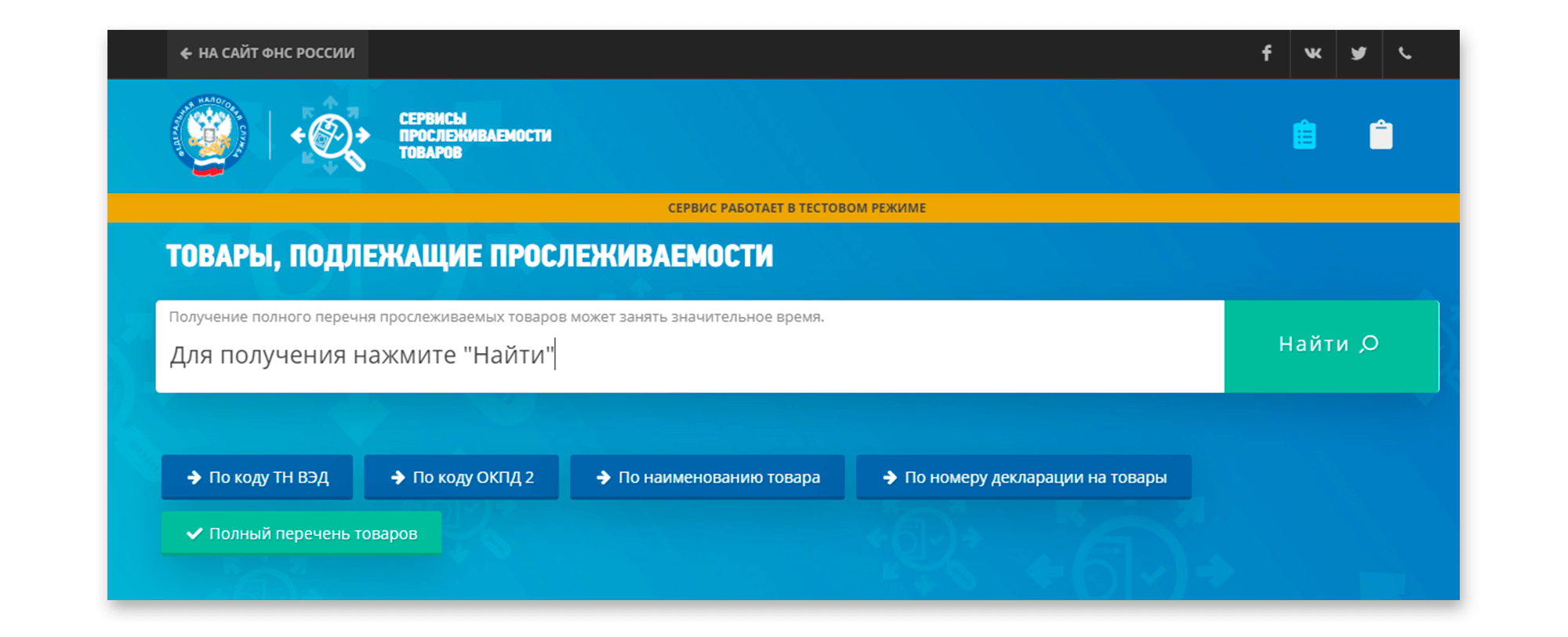

Для точности в перечне указаны коды ТН ВЭД ЕАЭС, а также коды и наименование товара в соответствии с ОКПД 2. Ориентироваться нужно в первую очередь на код ТН ВЭД ЕАЭС. ФНС разработала удобный сервис, где по разным параметрам можно точно определить, подлежит ли товар прослеживаемости.

Введите любой из четырёх параметров, чтобы узнать, прослеживается ли товар.

Импортные товары из перечня подлежат прослеживаемости, если:

-

их импортировали в РФ;

-

приобрели у Росимущества или другого ведомства конфискат, либо задержанный на таможне и не востребованный товар, либо имущество, на которое наложено судебное взыскание в счёт уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

-

ввезли из другого государства ЕАЭС кроме тех товаров, которые следуют через Россию транзитом.

Дальше любое движение таких товаров внутри России отражается в системе прослеживаемости, в том числе когда их продают, покупают, передают или получают безвозмездно, вкладывают в уставный капитал и т. д.

Товар выбывает из системы прослеживаемости, только когда его продают физлицам для личных нужд или самозанятым, выявляют недостачу при инвентаризации, экспортируют или теряют право собственности на него по причинам, не связанным с реализацией.

Выбывший товар снова начинают прослеживать, если был возврат покупки от физлица или самозанятого, нашлась недостача или вернули остатки ранее переданного на переработку товара.

Прекращение и возобновление прослеживаемости

Предполагается, что прослеживаемость импортных товаров в 2021 году начинается с момента пересечения продукцией государственной границы РФ, но не длится вечно — есть несколько оснований для прекращения прослеживаемости и ее возрождения:

| Прослеживание товара прекращается, если он: | Прослеживание товара возобновляется, если он: |

|---|---|

|

|

Составление универсальных передаточных документов

Немного другие условия работы в рамках системы национальной прослеживаемости будут у компаний, освобожденных от НДС, а также применяющих специальные налоговые режимы. Реализуя подконтрольные НСП товары, они должны будут выставлять покупателям первичные документы по формату ФНС № 820 (или УПД).

Первичный документ, так же как и счета-фактуры, должен содержать следующие сведения о прослеживаемом товаре:

- номер партии (РНПТ);

- единицу измерения продукции;

- число прослеживаемых товаров.

Кроме того, УПД также должны оформляться и передаваться покупателю только в электронном формате и с применением усиленной квалифицированной электронной подписи. Исключения те же: продажа товара физлицу для личных нужд или самозанятым, работающим по НПД, экспорт товара и его реализация на территории ЕАЭС.

Формат оформления счетов-фактур и универсальных передаточных документов не изменится — там уже есть необходимые поля для заполнения реквизитов. Новые реквизиты будут визуализироваться в системе электронного документооборота Диадок.

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

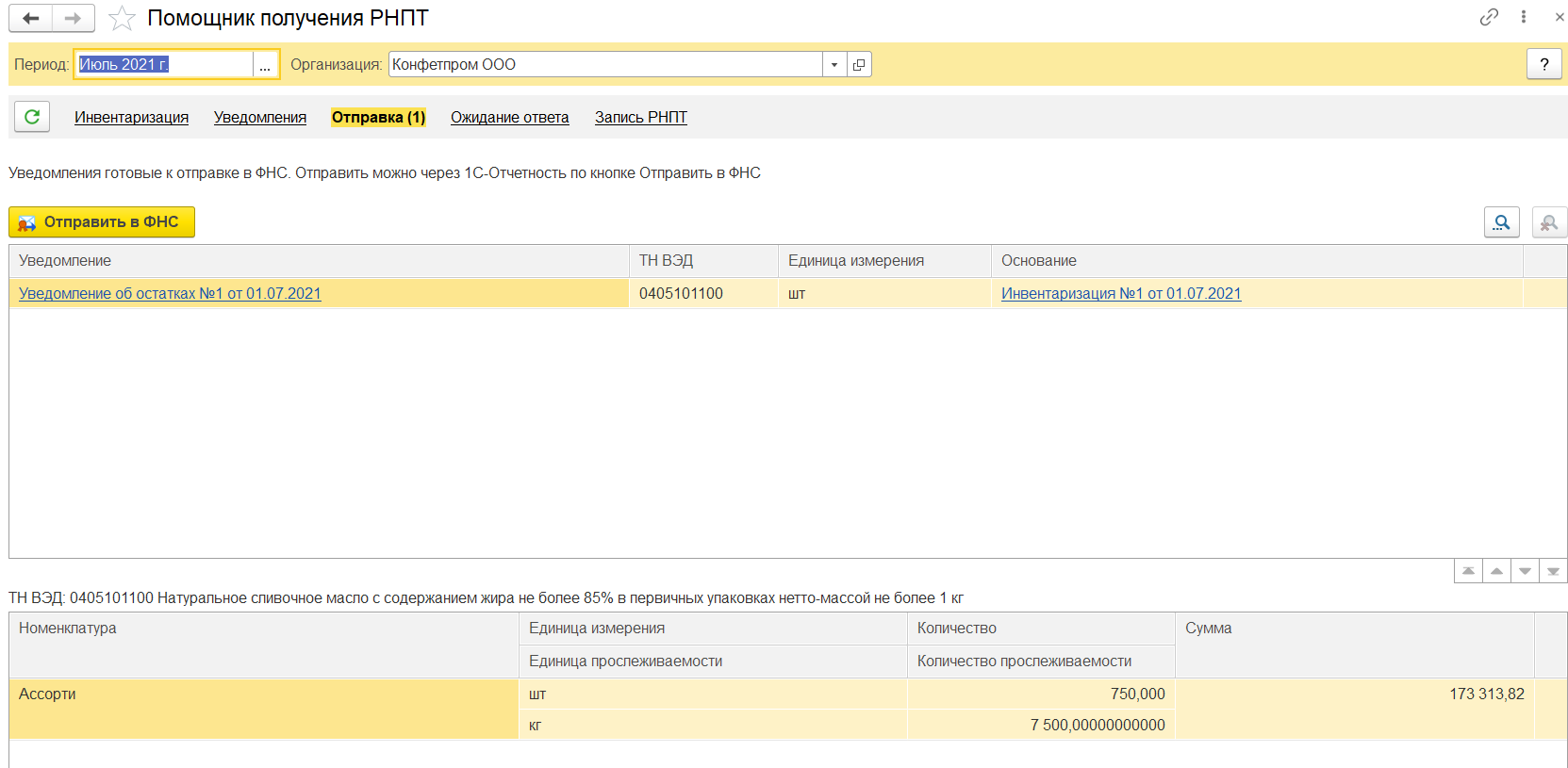

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

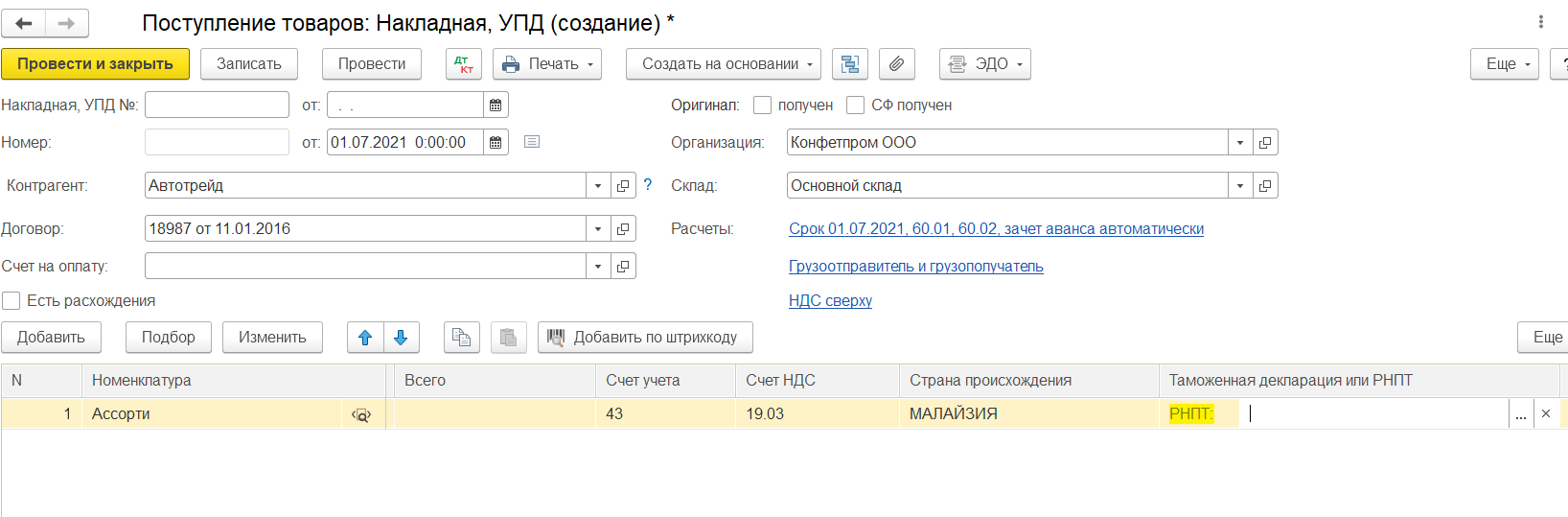

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

Нововведения, связанные с документацией

Данный мониторинг влечет за особой изменения, связанные с документацией. Рассмотрим ниже, что будет внедрено.

Счета-фактуры станут обязательны

Согласно пп. 1 п. 3 ст. 169 НК РФ, плательщики НДС могут не формировать счёт-фактуру, если покупателем товара является неплательщик НДС и участники товарооборота в письменной форме отказались от составления счёта-фактуры.

Однако с 1 июля 2021 года такая возможность не будет распространяться на реализацию прослеживаемых товаров, поэтому счёт-фактуру придётся оформлять в любом случае, вне зависимости от того, есть ли договорённость и уплачивается ли НДС при реализации.

Электронный счёт-фактура при отслеживании

Статьёй 169 НК РФ предусмотрено два варианта оформления счёта-фактуры: в бумажном или в электронном виде. Электронные счета-фактуры оформляются в том случае, если участники договорились об электронном документообороте.

При реализации товаров, которые подлежат прослеживаемости, счета-фактуры с 1 июля 2021 года должны составляться только в электронном формате. Электронный счёт-фактуру при реализации прослеживаемых товаров оформлять не потребуется, если:

- покупатель является самозанятым;

- покупатель — физлицо и приобретает товар для личных нужд, не связанных с предпринимательством;

- товар реализуется в рамках экспортных (реэкспортных) операций с территории Российской Федерации;

- товар реализуется с территории Российской Федерации на территорию другого государства-участника ЕАЭС.

Новые правила оформления счетов-фактур

С 1 июля 2021 при реализации прослеживаемых товаров в счёте-фактуре (первичном или корректировочном) должны быть отражены новые реквизиты:

- РНПТ;

- единица измерения, установленная для каждого вида товаров;

- количество товаров, указанное в установленных единицах измерения.

Если при формировании счёта-фактуры данные о прослеживаемых товарах будут отсутствовать или будут указаны некорректно, покупатель всё равно сохранит право на вычет по НДС (п. 3 ст. 2 Закона № 371-ФЗ).

Также с 1 июля во всех счетах-фактурах должны быть указаны:

- порядковый номер записи поставки (выполнения работ, оказания услуги или передачи прав на имущество);

- реквизиты для идентификации документа об отгрузке товаров (выполнении работ, оказании услуг или передаче прав на имущество).

Счёт-фактура может содержать данные как о прослеживаемых, так и непрослеживаемых товарах.

Обратите внимание! Если счета-фактуры, выставленные до 1 января 2021, не содержат РНПТ, это не является нарушением, поскольку наличие регистрационного номера станет обязательным только с 1 июля 2021 года

Формы документов на стадии проекта

- Налоговая декларация НДС:

- Дополнительный лист книги покупок;

- Дополнительный лист книги продаж;

- Журнал выставленных счетов-фактур;

- Журнал полученных счетов-фактур;

- Книга покупок;

- Книга продаж;

- Корректировочная счет-фактура;

- Счет-фактура;

- Представление сведений из книги покупок;

- Представление сведений из доп. листа книги покупок;

- Представление сведений из доп. листа книги продаж;

- Представление сведений из журнала учета выставленных счетов-фактур;

- Представление сведений из журнала учета полученныхсчетов-фактур;

- Представление сведений из книги продаж;

- Приказ ФНС России от 29.10.2019 № ММВ-7-3/558@;

- Формат налоговой декларации по налогу на добавленную стоимость;

- Уведомление о ввозе:

- Форма и формат уведомления о ввозе;

- Порядок заполнения уведомления о ввозе;

- Уведомление по перемещении:

- Форма и формат уведомления о перемещении;

- Порядок заполнения уведомления о перемещении;

- Уведомление об остатках:

- Форма и формат уведомления об остатках;

- Порядок заполнения уведомления об остатках;

- Отчёт об операциях:

- Форма отчета об операциях;

- Формат отчета об операциях.

Участники системы прослеживаемости товаров

Участниками системы в первую очередь выступают организации и ИП, импортирующие товары. Для них становится обязательным уведомлять ФНС о ввозе товаров из-за границы. Но поскольку импортный товар войдет в оборот внутри страны, то отчитываться об операциях по дальнейшей продаже, передаче, утилизации, конфискации, вывозе станет обязательными для всех, независимо от организационно-правовой формы (организация или ИП) и применяемой системы налогообложения (ОСНО, УСН или ПСН).

Участники системы прослеживаемости обязаны передавать друг другу товар, соблюдая взаимосвязь последующего сопроводительного документа с предыдущим благодаря сквозной документальной идентификации партий товаров. Обеспечиваться это будет в том числе с помощью электронного обмена документами даже между теми участниками оборота, кто является импортером.

Как работает прослеживаемость?

Механизм НСПТ затронет всех предпринимателей, вне зависимости от масштаба бизнеса или выбранной системы налогообложения: следить планируется не только за непосредственным ввозом, но и за движением товаров по территории РФ. Поэтому отчитываться будут и те, кто так или иначе, оперирует импортными изделиями: перевозит и продает, конфискует и утилизирует, вывозит в третьи страны.

Сам принцип работы системы следующий:

-

При ввозе на территорию РФ каждая партия импортного товара должна получить свой регистрационный номер прослеживаемости (РНПТ). Это может сделать сам налогоплательщик, либо ФНС (после получения уведомления о ввозе или об остатках).

-

Полученный регистрационный номер нужно будет указывать в счетах-фактурах, либо в УПД в процессе реализации товара.

-

Отчетность и другие виды документов, связанные с прослеживаемым товаром, ФНС будет принимать только в электронном виде.

На текущий момент правительство еще не сформировало ряд основных документов, касающихся НСПТ. В частности, нет готового списка товаров, не готовы регулирующие документы. Эксперты считают, что под прослеживаемость, в первую очередь, попадут бытовая техника (холодильники, стиральные машины), строительная и складская техника (например, бульдозеры и автопогрузчики), а также детские коляски и автомобильные сидения. Дело в том, что именно эти товары участвовали в эксперименте по прослеживаемости, запущенном еще в прошлом году.

Ответственность

На начальном этапе никаких специальных санкций к нарушителям новых правил применяться не будет. ФНС может требовать пояснения, документальные подтверждения, если имеются неточности и расхождения в отчетах. За игнорирование требований фирма может быть оштрафована: по 200 руб. за каждый непредоставленный документ, от 5000 руб. за несообщение требуемых сведений (п. 1 ст. 126, п. 1 ст. 129.1 НК РФ).

Налоговая на официальном сайте сообщает, что с 1/07/22 г. начнут применяться отдельные меры ответственности в связи с НСПТ. Вероятнее всего, в законодательство к указанному сроку будут внесены соответствующие изменения.

Зачем нужна система прослеживаемости товаров

Система прослеживаемости товаров предназначена для государственного контроля операций по перемещению импортной продукции по территории РФ, а также в пределах ЕАЭС. На данный момент такая система действует в экспериментальном виде, проводимом по Постановлению Правительства от 25.06.2019 г. № 807.

С июля 2021 г. система для прослеживания продукции будет обязательна к применению всеми хозяйствующими субъектами, участвующими в обращении таких товаров. Иными словами она касается операций, по которым товары импортируются, приобретаются в РФ и (или) продаются.

Внимание! Не каждый импортный товар относится к тем, которые подлежат прослеживанию. Он должен входить в список товаров, который указан в Постановлении № 807

К примеру, к ним относятся детские коляски или кресла безопасности для машин, стиральные или сушильные машинки, холодильники и др. К моменту полного внедрения системы прослеживаемости новый список товаров будет скорректирован.