Как правильно рассчитать пени по налогу (нюансы)?

Содержание:

- Как рассчитывается неустойка по госконтракту?

- Освобождение от уплаты пеней

- Расходы в виде сумм неустойки, уплачиваемые «упрощенцем».

- Как работает калькулятор

- Время для начисления пени

- Расчет пени по страховым взносам на примере

- Пеня — это…

- Новые правила расчета пеней

- Основные принципы начисления неустойки

- Калькулятор для расчета

- Понятие пени и порядка ее начисления

- Документы пени¶

- Пеня — это…

- Учет пени по контракту в 1С 8.3

- Типовая операция в программе 1С 8.3

- Какие цели для начисления неустоек

- Когда можно избежать уплаты пени

- Расчет пеней по налогам (взносам)

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Освобождение от уплаты пеней

Пени не начисляются в случаях:

- Невозможности уплатить недоимку по причине наложения ареста на имущество налогоплательщика или приостановления операций по его счетам по решению налогового органа или суда (п. 3 ст. 75 НК РФ). Правило применяется в периоде, в течение которого действовали данные ограничения.

- Если недоимка образовалась в результате исполнения налогоплательщиком письменных разъяснений налогового органа, данных ему лично или неопределенному кругу лиц (п. 8 ст. 75 НК РФ).

- Если возможность принудительного взыскания по задолженности утрачена (п. 57 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

- Когда имеется переплата по другому налогу в тот же бюджет (п. 5 ст. 78 НК РФ).

Расходы в виде сумм неустойки, уплачиваемые «упрощенцем».

Ситуация, когда исполнитель по договору, применяющий УСНО, уплачивает неустойку в связи с нарушением им договорных обязательств, была рассмотрена в Письме Минфина России от 07.04.2016 № 03-11-06/19835. Сделанный в нем вывод ничего хорошего для «упрощенцев» не несет: обозначенные затраты они не вправе учесть в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО (см. также Письмо Минфина России от 09.12.2013 № 03-11-06/2/53634).

И формально финансисты правы. Действительно, перечень расходов, учитываемых при определении объекта обложения налогом, уплачиваемым в связи с применением УСНО, приведенный в п. 1 ст. 346.16 НК РФ, является закрытым. И в нем не поименованы расходы в виде признанных должником или подлежащих уплате им на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек.

Как работает калькулятор

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2021 г., понадобятся следующие данные:

- категория должника: гражданин, индивидуальный предприниматель или юридическое лицо;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2021 году произведет все расчеты автоматически.

Покажем конкретный пример. В калькулятор вписываем данные:

- должник — гражданин Иванов;

- срок, когда следовало заплатить транспортный налог за 2018 год, — 2 декабря 2019 года;

- фактическая дата уплаты — 26 августа 2021 года;

- сумма задолженности — 2000 рублей.

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2021 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2021 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

ВАЖНО!

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2021 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.

Время для начисления пени

Первым днем, начиная с которого будет «капать» пеня, станет дата, открывшая просрочку по обязательствам. Дата, определенная законом или договором, является последним днем, в который еще можно выполнить свои финансовые обязательства, не рискуя дополнительными взысканиями.

К СВЕДЕНИЮ! Если следующим днем после установленной даты окажется нерабочий – государственный выходной или праздник, то наступление обязательств будет считаться ближайший следующий рабочий день. Если на выходной приходится сама финальная дата, то должнику отводится еще один рабочий день – следующий после выходных.

НАПРИМЕР. Авансовый платеж нужно совершить до 15 числа месяца, следующего за концом квартала. Предположим, 15 апреля (финальная дата для первого квартала) выпадает на воскресенье. В таком случае, платеж 16 апреля не будет нарушением сроков, начисление пени правомерно только начиная с 17 апреля.

Расчет пени по страховым взносам на примере

Приведем пример: ООО «Компромисс» согласно установленным срокам должно было перечислить в ИФНС за ноябрь 2018 общую сумму в 10 000 руб. до 15.12.2018. Допустим, заплатила их компания 10.01.2019. Рассчитаем общую сумму.

Учтем при этом, что до 17.12.2018 ставка рефинансирования составляла 7,5 %, а после этой даты — 7,75 %. Поскольку крайний срок уплаты взносов (15 декабря) и сам день уплаты (10 января) не учитывают, общее количество дней просрочки для ООО «Компромисс» составит 32. Из них 2 дня приходится на период до повышения ставки (с 16 по 17 декабря) и рассчитываются по значению 7,5 %, за оставшиеся — по ставке 7,75 %

Кроме того, обратите внимание, что за первые 30 дней надо считать с учетом 1/300 ставки, а с 31-го дня — уже 1/150 ставки

Посчитаем, сколько должно ООО «Компромисс»:

Произвести подсчет автоматически вам поможет калькулятор пеней на нашем портале.

Пеня — это…

Согласно ст. 75 НК РФ пеня представляет собой сумму денежных средств, которую компания обязана перечислить в бюджет, если она не вовремя заплатит налоги, сборы или страховые взносы. Уплата пени — это обязанность, а не право налогоплательщика. Она устанавливается в том случае, когда хозяйствующий субъект нарушил свою обязанность по перечислению платежей в бюджет в установленные законом сроки.

Если недоимка по платежу будет обнаружена налоговой инспекцией, она выставит требование об уплате долга и пени по нему. Если налогоплательщик сам выявит данную проблему, он может самостоятельно рассчитать сумму пени и заплатить ее вместе с долгом, не дожидаясь требования от ИФНС.

Важно! При перечислении пени необходимо направлять ее на отдельный КБК, предназначенный именно по таким платежам по конкретному налогу или страховому взносу

Новые правила расчета пеней

Комментируемый закон внес важные поправки в порядок расчета пеней. Новшества вступят в силу 27 декабря 2018 года (через месяц после официального опубликования Закона № 424-ФЗ), то есть позже, чем сам Закон № 424-ФЗ (начало его действия — 28 ноября 2018 года).

Что считать последним днем просрочки

В действующей редакции пункта 3 статьи НК РФ сказано, что пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога. Началом периода просрочки считается день, следующий за установленной датой уплаты налога. Что же касается последнего дня просрочки, то о нем в статье НК РФ ничего не говорится. В частности, нет указания на то, нужно ли включать в период просрочки тот день, когда налогоплательщик погасил свою задолженность перед бюджетом.

В последнее время чиновники занимают по этому вопросу выгодную налогоплательщикам позицию. Так, специалисты Минфина России считают, что день погашения задолженности не является днем просрочки, и пени за этот день платить не нужно (письмо 05.07.16 № 03-02-07/39318; см. «Минфин: день фактического погашения недоимки в расчет пеней за несвоевременную уплату налога не включается»). Аналогичной точки зрения придерживаются и в ФНС России (письмо от 06.12.17 № ЗН-3-22/7995; см. «ФНС: день фактической уплаты налоговой задолженности при расчете пени не учитывается»).

А вот Высший арбитражный суд ранее высказывал позицию, согласно которой пени нужно начислять по день фактического погашения недоимки. Соответствующий вывод сделан в пунктах и постановления Пленума ВАС РФ от 30.07.13 № 57.

Комментируемый закон должен снять разногласия, возникающие по данной теме. В новой редакции пункта 3 статьи НК РФ прописано правило: день уплаты налога включается в период просрочки. Соответственно, за этот день необходимо начислить пени. Данная норма распространяется и на пени, начисленные за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Обратите внимание: хотя упомянутое правило начнет действовать с 27 декабря 2018 года, но применяется оно в отношении недоимки, возникшей после даты вступления в силу Закона № 424-ФЗ, то есть с 28 ноября 2018 года (ч. 5 ст. Закона № 424-ФЗ)

Следовательно, если недоимка, возникшая 28 ноября или позднее, будет погашена до 27 декабря, то за день погашения пени не начисляются. Если же недоимка, возникшая 28 ноября и позднее, будет погашена 27 декабря или позднее, то за день погашения придется заплатить пени.

Ограничение по сумме пеней

Сейчас НК РФ не ограничивает сумму пеней, которая начисляется в случае неуплаты налога. Это значит, что величина пеней может в несколько раз превосходить размер самой задолженности. Правда, есть мнение, что начисление пеней должно прекратиться в тот момент, когда истек срок, установленный для принудительного взыскания задолженности. Такая позиция изложена, в частности, в постановлении Президиума ВАС РФ от 06.11.07 № 8241/07 и в письме ФНС России от 24.12.13 № СА-4-7/23263. Но на практике инспекторы зачастую начисляют пени даже на ту задолженность, которую они уже никогда не взыщут.

Но вскоре ситуация изменится. В обновленной редакции пункта 3 статьи НК РФ закреплено ограничение: сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Данное ограничение касается также пеней, начисленных за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Вместе с тем появилась оговорка: указанное правило не распространяется на порядок расчета пеней, приведенный в главах Налогового кодекса, посвященных налогу на прибыль и ЕСХН. Таким образом, пени, начисленные при утрате права на уплату единого сельхозналога, строго говоря, могут быть сколь угодно большими. То же самое относится и к пеням, начисленным на сумму недоимки консолидированной группы налогоплательщиков. Однако не исключено, что в указанные главы Налогового кодекса также внесут изменения, и размер пеней будет лимитирован.

Основные принципы начисления неустойки

Чтобы должнику — физическому лицу насчитали пени за коммунальные услуги с 2020 года, он должен не платить минимум 1 месяц. Согласно п. 14 ст. 155 ЖК РФ, штрафы начисляют с 31-го дня, следующего за крайним днем установленного срока внесения платы. Размер пени — 1/300 ставки рефинансирования, установленной ЦБ РФ. Рассчитанную сумму будут автоматически вписывать в квитанцию наравне с долгом и текущим платежом в течение 90 календарных дней. Если должнику трех месяцев на полный расчет мало, ему придется платить в 2 раза больше: с 91-го дня расчеты производятся с учетом 1/130 ставки ЦБ РФ.

Напомним, что ставка рефинансирования, о которой идет речь, сейчас приравнена к ключевой ставке ЦБ РФ, которую финансовый регулятор пересматривает не реже 1 раза в квартал. С 17.12.18 этот показатель равен 7,75%.

Приведенные выше размеры неустойки касались только долгов по коммунальным платежам. В случае неполной или несвоевременной уплаты взносов на капитальный ремонт размер пени – 1/300 ставки ЦБ РФ. Начисляется она также с 31-го дня просрочки, но ее размер не увеличивается, независимо от того, когда плательщик погасит долг. Это прописано в п. 14.1 ст. 155 ЖК РФ.

Отметим, что увеличивать размеры неустоек кредиторам запрещено. Кроме того, на пеню нельзя начислять дополнительные проценты. Это вытекает из .

Калькулятор для расчета

Пени назначаются и рассчитываются органами налоговой службы, однако каждому проштрафившемуся хотелось бы заранее знать, какого размера будут насчитанные штрафные санкции. Сделать это можно, опираясь на цифры, указанные в нормативно-правовых документах, однако для этого требуется постоянно следить за изменениями в законодательстве.

Пени с 1-го по 30-й день будут, как и ранее, рассчитываться исходя из 1/300 ставки рефинансирования, после их размер будет увеличен вдвое и составит 1/150 от суммы.

Учитывая эти нюансы, можно воспользоваться более простым методом — калькулятором для расчета. Это удобный онлайн-инструмент, позволяющий при наличии исходных данных моментально получить информацию о сумме пеней и штрафов, которые будут выставлены ФНС.

Все, что для этого требуется – ввести в специальную форму дату, до которой должен был быть уплачен налог, дату, когда он в действительности был уплачен (или подана декларация), а также сумму налога.

Новый расчет пени от авансов по УСН представлен на данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Понятие пени и порядка ее начисления

Пени называют суммы денежных средств, которые налогоплательщик обязан был перечислить в бюджет в установленном законом порядке. Данное понятие прописано в Налоговом законодательстве – ст. 75 НК Российской Федерации. Стоит заметить, что размер пеней никак не связан с обязанностью плательщика налогов и сборов перечислять саму сумму этого платежа, а также иных штрафных санкций за нарушение платежной дисциплины.

Срок начисления пени регламентируется НК РФ. Расчет осуществляется за каждый день просрочки с дня обязательного платежа, причем всегда берутся только календарные дни. Определение пени происходит в % от суммы подлежащего уплате взноса или налога.

Расчет пеней по налогам использует 1/300 ставки рефинансирования Центробанка РФ. Уплата начисленных сумм может происходить в момент перечисления налога (сбора) или осуществляться в другое время.

Статьи 46-48 НК РФ предусматривают взыскивать пени с налогоплательщика в принудительном порядке, обращая взыскание на расчетные (банковские) счета и ценное имущество неплательщика. Ст. 45 вышеупомянутого кодекса регламентирует процесс взыскания пеней с ИП и юридических лиц через суд (подпункты. 1-3).

Не начисляют пени в следующих случаях:

- образовавшаяся налоговая недоимка связана с получением от налоговых органов письменных разъяснений о порядке начисления конкретного налогового платежа. Данное разъяснение может иметь единичный или массовый характер (даваться одному налогоплательщику или целому кругу лиц). При этом важен вопрос достоверности источника, если плательщик налога или сбора ссылается на недостоверный источник информации, пени на недоимку однозначно будут начислены;

- не осуществляется начисление пени на недоимку, которая возникла вследствие занижения налогооблагаемой базы в отчетности и своевременного погашения долга. Иными словами, организация обнаружила ошибку и перечислила недоимку в бюджет самостоятельно, после чего подала уточняющую декларацию. Единственное ограничение в этом пункте – срок проведения камеральной проверки на момент погашения долга еще не истек.

Документы пени¶

Если выплата долга откладывается, есть возможность заключить соглашение о погашении задолженности, регламентирующее процесс выплат. При выгрузке данных по МСП в шаблоне выводится колонка «Наличие соглашения о погашении» — есть/нет.

Примечание

В связи с изменениями в федеральном законодательстве (№ 123 — ФЗ от 4 июня 2011 года, которым были внесены изменения в ст. 160 №189-ФЗ Жилищного кодекса РФ), предусмотрено, что компенсация расходов на оплату жилых помещений и коммунальных услуг (ЖКУ) будет выплачиваться льготникам лишь при отсутствии у них задолженности по оплате ЖКУ или при заключении и (или) выполнении гражданами соглашений по ее погашению.

Описание параметров:

-

Тип документа — выбор типа соглашения:

-

Принципал — выбор Принципала из списка

-

Услуги ЛС — выбор конкретной услуги ЛС, в отношении которой заключено соглашение (по умолчанию = «Все»)

-

Номер документа — номер соглашения в Системе

-

Название документа — название соглашения в Системе

-

Дата формирования соглашения — произвольная дата

-

Дата начала действия соглашения — произвольная дата

-

% начального платежа — числовое значение

-

% за рассрочку — числовое значение

-

Сумма Долга — числовое значение

-

Срок (в месяцах) — договорной срок погашения задолженности

-

Примечание — произвольный текст

-

Дата окончания действия соглашения — произвольная дата

-

Дата закрытия соглашения — произвольная дата

Документ с типом «Уведомление» уведомляет должника о долге.

Описание параметров:

-

Тип документа:

-

Принципал — выбор Принципала из списка

-

Номер документа — номер уведомления в Системе

-

Название документа — название уведомления в Системе

-

Способ доставки:

-

Дата формирования — произвольная дата

-

Сумма долга по индивидуальному потреблению — числовое значение

-

Сумма долга по ОДП — числовое значение

-

Сумма долга по Актам безучетного потребления — числовое значение

-

Сумма долга по пени — числовое значение

-

Дата вручения — произвольная дата

-

Кто вручил — выбор из списка

-

Дата закрытия — произвольная дата

-

Основание — выбор основания закрытия из списка

-

Примечание — произвольный текст

Пеня — это…

Согласно ст. 75 НК РФ пеня представляет собой сумму денежных средств, которую компания обязана перечислить в бюджет, если она не вовремя заплатит налоги, сборы или страховые взносы. Уплата пени — это обязанность, а не право налогоплательщика. Она устанавливается в том случае, когда хозяйствующий субъект нарушил свою обязанность по перечислению платежей в бюджет в установленные законом сроки.

Если недоимка по платежу будет обнаружена налоговой инспекцией, она выставит требование об уплате долга и пени по нему. Если налогоплательщик сам выявит данную проблему, он может самостоятельно рассчитать сумму пени и заплатить ее вместе с долгом, не дожидаясь требования от ИФНС.

Важно! При перечислении пени необходимо направлять ее на отдельный КБК, предназначенный именно по таким платежам по конкретному налогу или страховому взносу

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- НУ:

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- НУ:

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Как начислить штраф в 1С 8.3 проводки в учете продавца

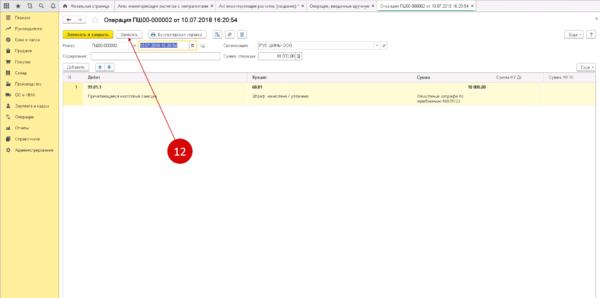

Рассмотрим расчет и оформление в 1С на примере:

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи.

В документе заполните контрагента и договор, по которому нарушены обязательства.

от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

Изучить подробнее Как отразить претензию покупателю?

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора. Сверьте аналитику в своем учете с данными приведенными выше

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

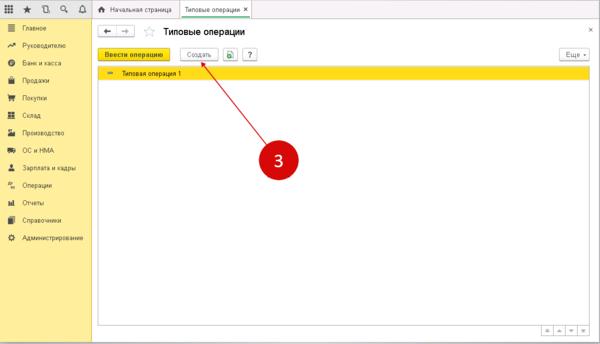

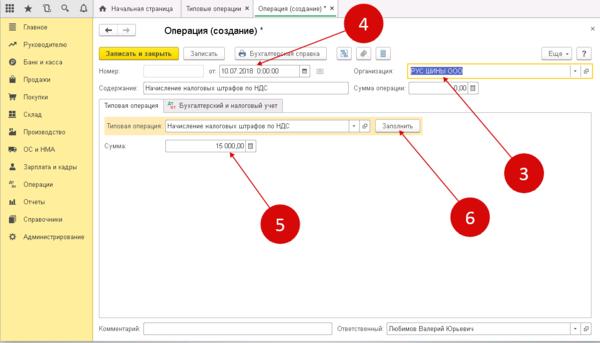

Типовая операция в программе 1С 8.3

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

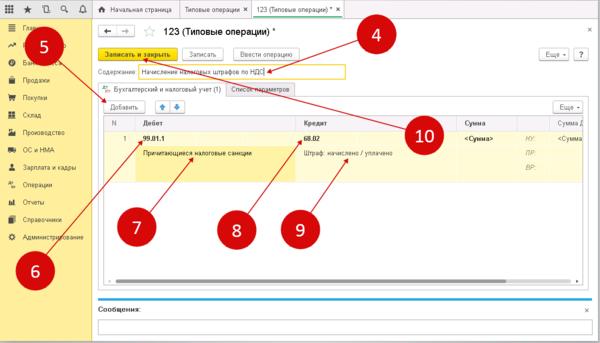

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

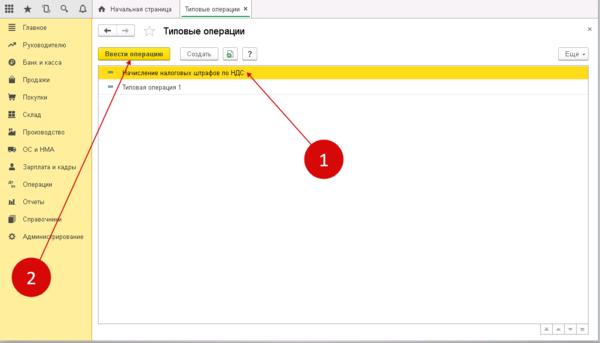

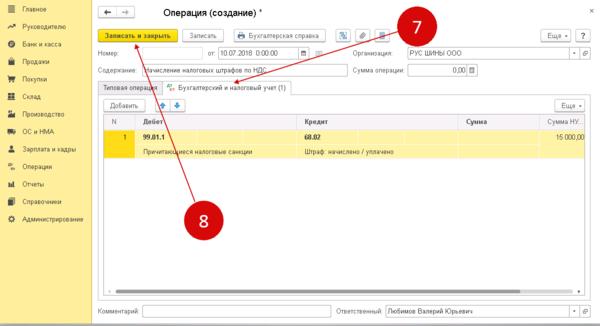

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг — пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Какие цели для начисления неустоек

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

Особенности применения пеней:

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

Когда можно избежать уплаты пени

В некоторых ситуациях лица, к которым применяется данная финансовая санкция, имеют право не выплачивать пени. Законодательство допускает следующие варианты развития событий:

- просрочка по платежу длилась не более 1 дня;

- квитанции были сформированы с ошибкой, вследствие чего возникла задержка платежа;

- при оплате коммунальных услуг возможны отсрочки;

- пользователь совершил непреднамеренную ошибку, которая повлекла задолженность.

Зачастую пользователь неправильно определяет сумму, подлежащую оплате. Чтобы избежать ошибок, которые возникают из-за сложности расчетов или изменения ключевой ставки, рекомендуется использовать специально предназначенный калькулятор на нашем сайте.

Расчет пеней по налогам (взносам)

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса.

Сумма транспортного налога зависит от региона, типа транспортного средства, его мощности, а также периода расчёта.

В настоящее время в России общее количество налогов не превышает полутора десятков, но все они должны в обязательном порядке подлежать уплате, если у лица (физического или юридического) возникает обязанность по их перечислению. С 2017 года выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

Указать установленную законодательством дату уплаты налога/взноса. В качестве альтернативы вы можете ввести период, за который налог/взнос уплачивается с задержкой, тогда поле «Дата» заполнится автоматически. Исключение составляет случай, когда налоговому агенту нужно рассчитать пени по НДФЛ с зарплаты работников.

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Если в тексте договора не прописано конкретных временных рамок, это не означает его бессрочности: нужно пользоваться ГК РФ, который устанавливает их в случае получения письменного требования об уплате задолженности от контрагента.

MM.YYYY’, LL: ‘D. MMMM YYYY’, LLL: ‘D. MMMM YYYY H:mm’, LLLL: ‘dddd D. MMMM YYYY H:mm’, l: ‘D. M.

Расчет материальной ответственности работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику (ст. 236 ТК РФ).

Если следующим днем после установленной даты окажется нерабочий – государственный выходной или праздник, то наступление обязательств будет считаться ближайший следующий рабочий день. Если на выходной приходится сама финальная дата, то должнику отводится еще один рабочий день – следующий после выходных.

Размер начисляемой пени зависит от трех определяющих его положений.

- Сумма денежных средств, оплаченных не вовремя или неоплаченных в установленный срок совсем.

- Временной промежуток, отведенный для начисления пени.

- Размер суммы уплаты, установленный в качестве пени.

Сроки уплаты налогов и страховых взносов установлены законами. Если эти сроки нарушить, придется заплатить пени. Сумма пеней зависит от размера недоимки, количества календарный дней просрочки платежа и ставки рефинансирования ЦБ РФ. Калькулятор поможет вам посчитать сумму пени для просрочки.

Всего 4 урока раскроют особенности этой процедуры, научат выбирать выгодные, правильно заполнять заявку и исполнять контракты.

Кроме искомой суммы, в ней указано число дней просрочки и ставка рефинансирования, на основании которой сделан подсчет.

В правоотношениях с государством размер пени определяется действующими на территории Российской Федерации законами.

Шаг 5. Все готово. Проверьте введенные значения и нажмите на кнопку «Рассчитать». Результат отобразится в виде таблицы.

Устное заключение договора не обязывает стороны назначать и уплачивать пеню. В договоре должен быть точно указан размер пени, иначе ее не получится взыскать.

Первый день просрочки — это всегда день, следующий за тем, в который должен был быть уплачен налог (взнос).

Это один из самых распространенных налогов в нашей стране. Объектом налога являются зарегистрированные наземные, водные, воздушные транспортные средства, перечень которых содержится в ст. 358 Налогового кодекса.

Порядок расчета пеней зафиксирован в ст. 75 НК РФ. Чтобы узнать сумму причитающихся к уплате пеней, следует перемножить сумму недоимки, количество дней просрочки и ставку.

Обратилась к адвокату Горелкину по совету знакомых, после успеха в моем деле могу рекомендовать его и другим. Мне помогли отстоять свои интересы при разводе.

Выбранный период начисления пени завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ.