Определение активов предприятия

Содержание:

- Почему активы и пассивы бывают не равны

- Структура бухгалтерского баланса

- Составление и заполнение ББ

- Активы организации: первый раздел баланса

- Что входит в активную часть бухгалтерского баланса

- Как правильно составлять пассив бухгалтерского баланса

- Оборотные активы

- Активы – как составляющая бухгалтерского баланса

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Какие бывают виды активов?

- Что отражается в активе и пассиве бухгалтерского баланса

- Что отражается в активе и пассиве бухгалтерского баланса

- Пассив баланса

- Двойная запись

- Актив баланса

- 6 этапов анализа бухгалтерского баланса предприятия

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

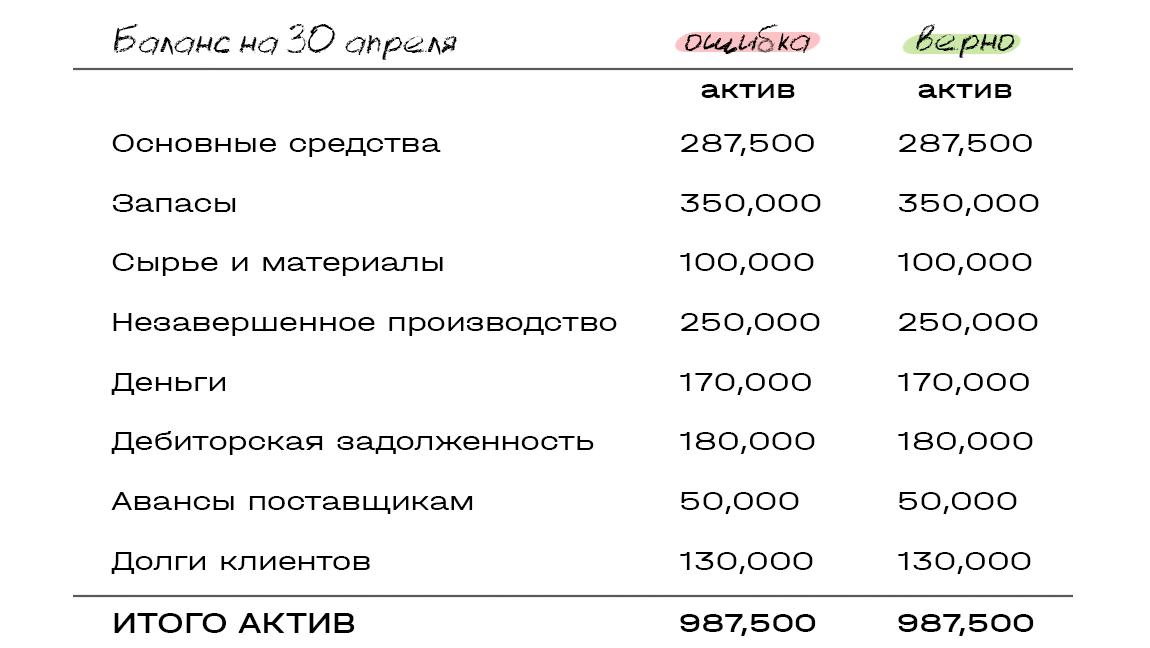

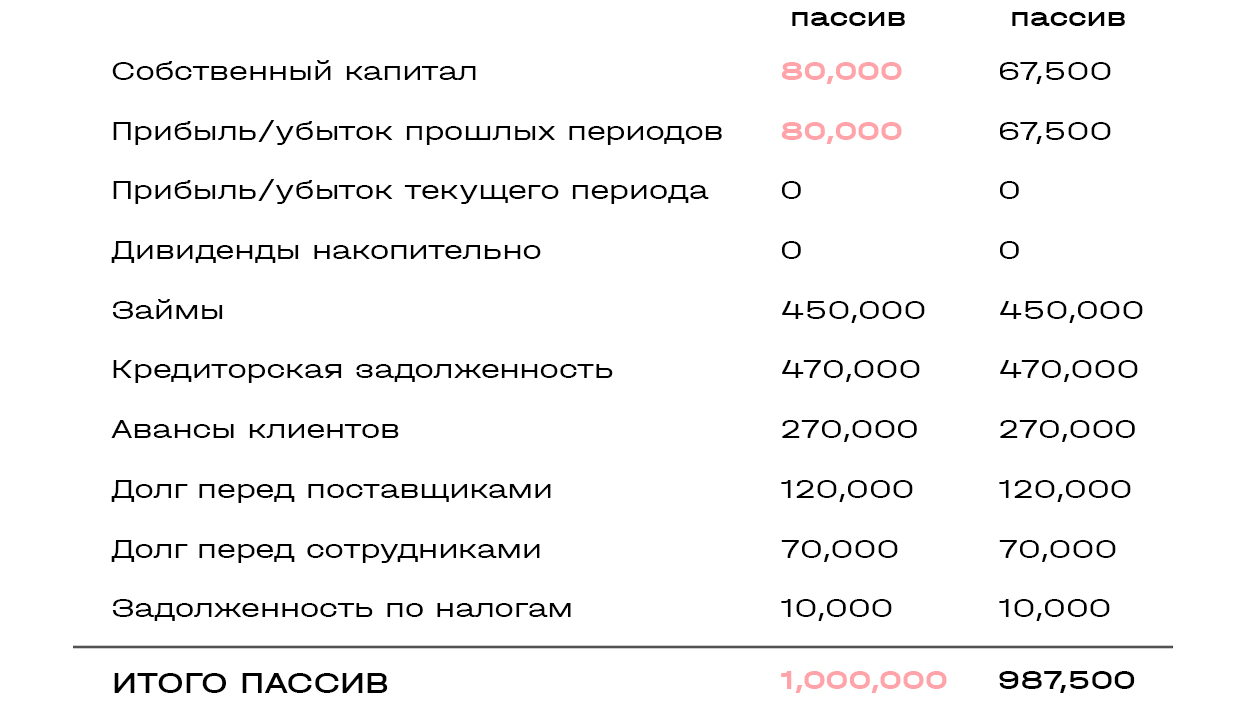

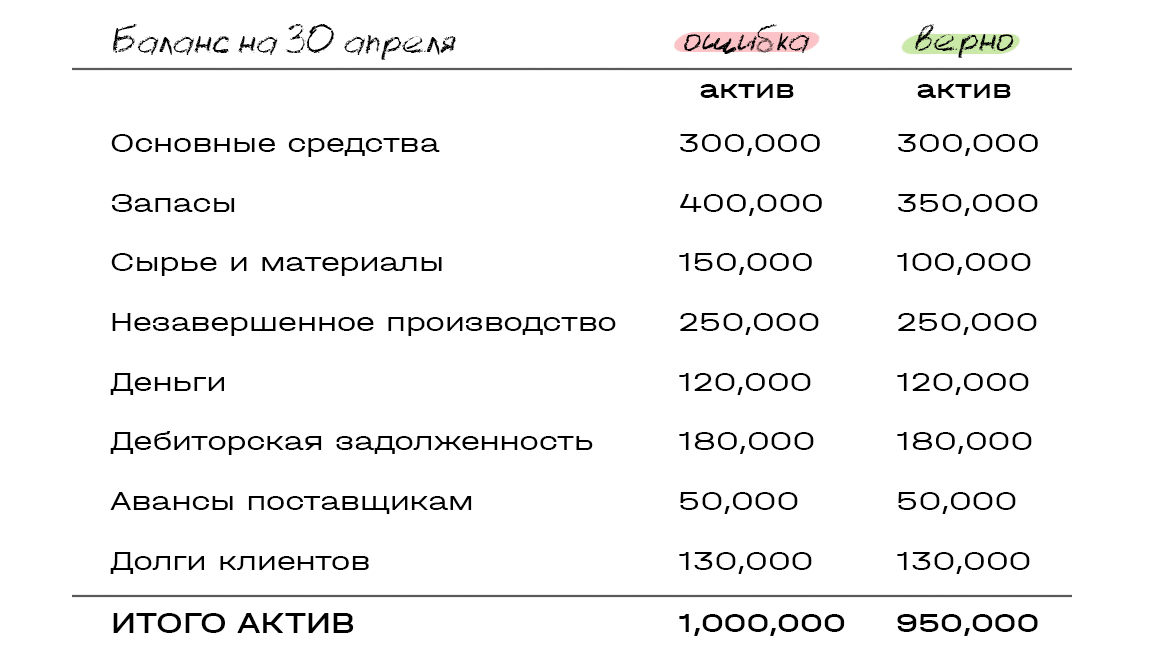

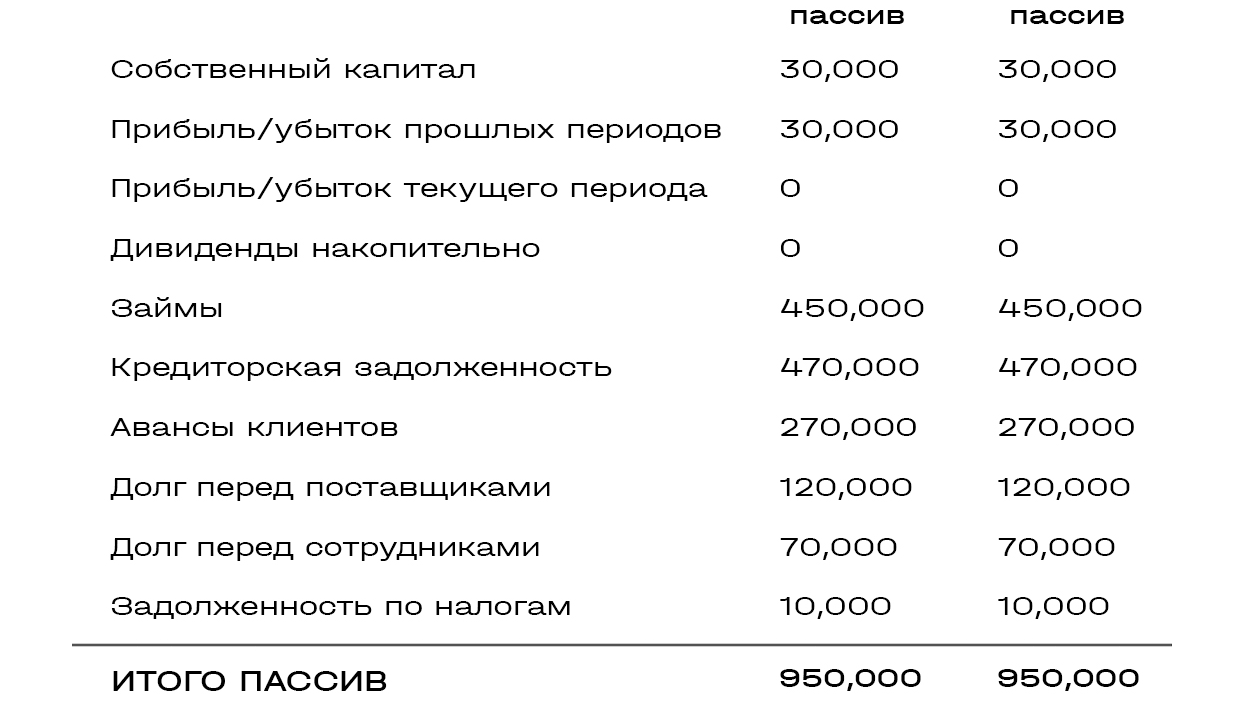

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

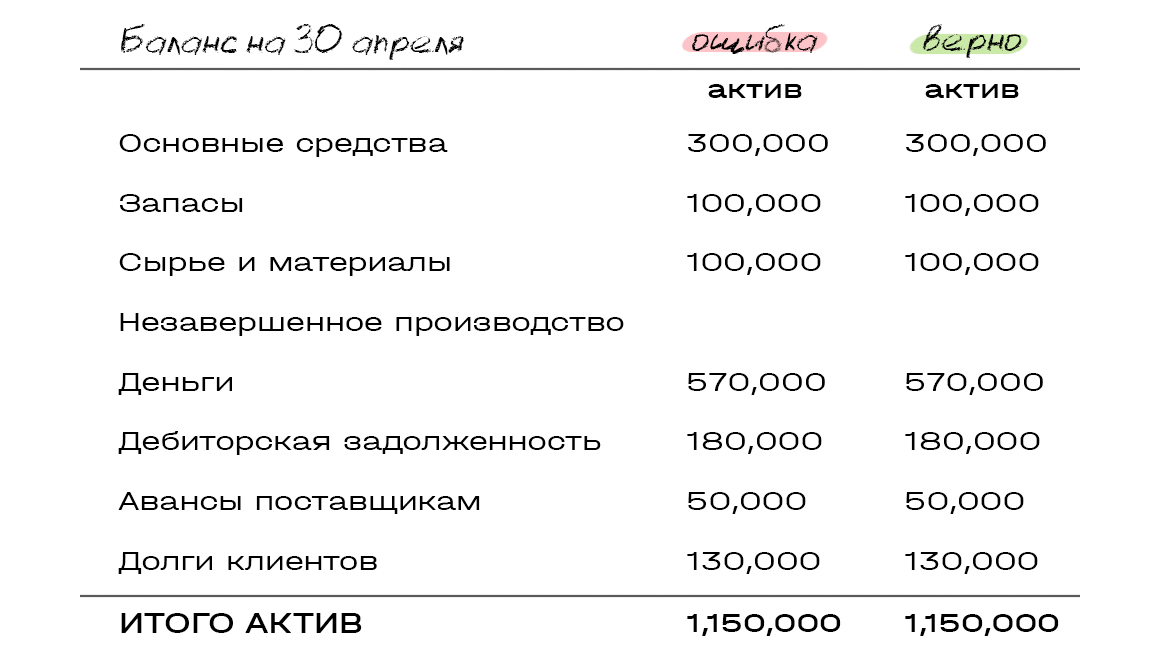

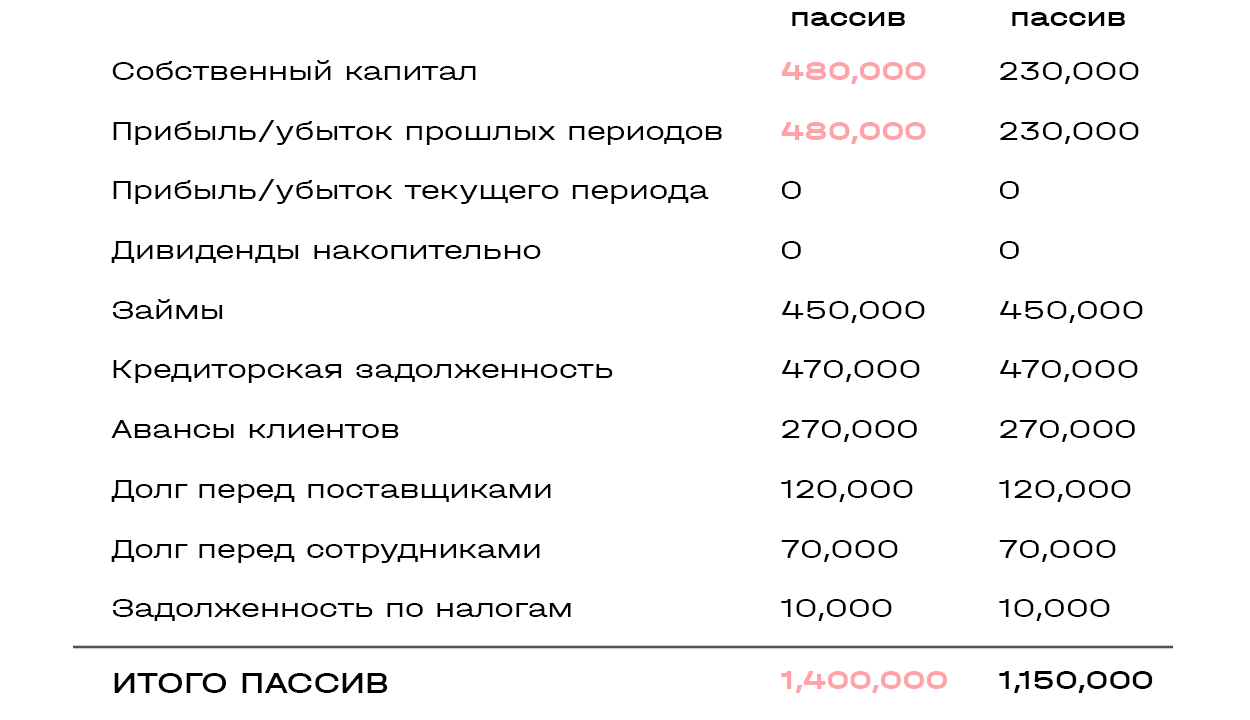

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Структура бухгалтерского баланса

Бухгалтерский баланс является сводом информации о ценности имущества, а, также об обязательствах предприятия, предоставляется он в табличной форме. Итак, как уже было отмечено, баланс включает в себя два раздела: пассив и актив. Необходимо сразу подчеркнуть, что актив всегда должен равняться пассиву. Именно по этой причине форма отчета носит название «баланс».

Бухгалтерский баланс является одной из важнейших форм отчетности, в рамках которой судят о финансовом состоянии дел на предприятии, а также о том, каким имуществом оно обладает и как много долгов имеет. Бухгалтерский баланс включает в себя сведения по состоянию дел на определенную дату

Управление пассивами имеет важное значение. Чаще всего по перечисленным критериям производится оценивание в конце года либо квартала

Собственно, именно этим баланс и отличается от других важнейших форм отчетности. Например, от отчета о доходах и убытках, который содержит информацию о финансовых итогах деятельности предприятия за определенный отрезок времени. В этой форме отчета информация предоставляется за первый квартал или девять месяцев.

Итак, баланс содержит актив и пассив, чьи итоги должны быть равны. Актив баланса включает в себя два раздела:

- Внеоборотные активы, которые применяются больше одного года.

- Оборотные активы, которые используются меньше одного года.

При этом оборотные активы считают более ликвидными по сравнению со вторым разделом, то есть они могут быстрее быть переведены в деньги.

В том случае, если актив баланса отражает, каким имуществом обладает компания, то пассив раскрывает непосредственно источники формирования данного имущества. Пассив баланса включает в себя три следующих раздела:

- Резервы и капитал, то есть собственные средства владельцев предприятия.

- Долгосрочные обязательства со сроком погашения больше одного года.

- Краткосрочные пассивы, которые подлежат выплате в течение одного года.

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Пример заполненных данных по Активу

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

Аналогичным способом происходит заполнение строк Пассива:

Пример внесения данных по Пассиву

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей. В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Активы организации: первый раздел баланса

Имущество фирмы составляют объекты, находящиеся во владении предприятия. Они используются в деятельности компании, от которой планируется получение прибыли.

Активы неоднородны по составу. Первый раздел полностью отведен под учет внеоборотных активов, т. е. средств, не оборачивающихся в компании, но участвующих в процессе производства продукции. Любой продукт изготавливается на станках и производственных линиях, находящихся в производственных зданиях. Это основные средства.

Кроме объектов, сооружений и оборудования, в процессе изготовления продукции принимают непосредственное участие программные продукты, торговые марки и даже деловая репутация производителя. Подобные неосязаемые объекты также относятся к имуществу и определяются как нематериальные активы.

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.Кредиторская задолженность со сроком погашения более одного годаОбычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.РезервыСостоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средствминус150 000 долл. прироста оплаченного акционерного капитала.

Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимостиЭто увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Активы – как составляющая бухгалтерского баланса

денежные ценностифинансовые активыфинансовые инструменты

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы. Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности.Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

- абсолютно ликвидные активы,

- высоколиквидные активы,

- среднеликвидные активы,

- слаболиквидные активы,

- неликвидные активы.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Какие бывают виды активов?

Информацию о тех или иных хозяйственных средствах, которыми обладает компания, отражают на активных счетах. О том, как происходит распределение этих средств, можно выяснить по остаткам на счетах.

Количественные характеристики имущества наряду с его стоимостью на конкретный момент фиксируют в активе, то есть непосредственно в левой части баланса. Довольно часто активами называется вся собственность предприятия. Структура бухгалтерского баланса, которая была принята в России, подразумевает разделение активов на два следующих класса:

- Оборотные активы либо те, которые применяют для проведения деятельности предприятия. К ним относят финансовые средства наряду с сырьем, материалами, запчастями, готовой продукцией и вложениями в ценные бумаги на короткий период времени. Кроме того, с ним относится налог на добавленную стоимость по покупкам наряду с вложениями в ценные бумаги на короткие сроки, задолженностью со стороны тех или иных лиц, а также другие активы.

- Внеоборотные активы, то есть те, которые не принимают участие в хозяйственном обороте. К ним можно причислить основные средства, а, кроме того, нематериальные активы наряду с вложениями на длительный период времени и продукцией, которая находится в процессе производства.

Если говорить об активах, то следует отметить несколько следующих моментов:

- Использование активов позволяет предприятию получать экономическую выгоду.

- События, повлекшие возможность получения выгоды, уже свершились.

- Цена на чистые активы складывается из разницы между суммарными значениями пассивов и активов.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Пассив баланса

Источники финансирования бывают:

- Заемные (кредитование, займы: подлежащие учету в качестве кратко- и долгосрочных обязательств);

- Собственные (самофинансирование: резервы, капитал компании);

- Акционирование;

- Лизинг;

- Долевое финансирование.

На Пассив приходятся три раздела бухгалтерского баланса:

- Краткосрочные обязательства (долг компании, который значится за ней на данный момент, требующий погашения в ближайшие 12 месяцев).

- Долгосрочные обязательства (текущие долги фирмы, требующие оплаты на протяжении более чем 12 месяцев).

- Капитал и резервы (личные деньги и средства учредителей фирмы).

Двойная запись

Движение каждого вида актива предприятия, изменение величины капитала, всех типов задолженности происходит по основополагающему принципу равенства между средствами и источниками их формирования. Каждая хозяйственная операция отражается в регистрах учета дважды, именно таков механизм двойной записи. Наиболее наглядно его можно увидеть в основном отчетном документе. Актив и пассив бухгалтерского баланса всегда равны между собой. История возникновения данного принципа ведения учета достаточно давняя, первые записи, произведенные двойным способом, были обнаружены у племен инков.

Основной регистр, применяемый для отражения бухгалтерской информации, — счет — также имеет две стороны таблицы: дебет и кредит. В движении активов, капиталов и обязательств участвуют одновременно два регистра. Если дебет одного из них изменяется, то сумма операции отразится по кредиту второго, участвующего в проводке. Для корректного отображения изменений регистры делятся на счета актива и пассива баланса по стороне их нахождения в основной отчетной форме. В соответствии с этим они имеют определенные свойства, структуру и порядок формирования остатков.

Актив баланса

Внеоборотные

Нематериальные активы

— неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС)

(илиОсновные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство»

— это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности

— вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

— вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы

представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы

— активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Оборотные

Материально-производственные

запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения

— краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

6 этапов анализа бухгалтерского баланса предприятия

Анализ бухгалтерского баланса проводится различными способами и методами.

Наиболее часто проводится общий анализ, состоящий из 6 этапов.

Этап 1. Анализ динамики и структуры баланса

Этот этап позволит определить наиболее важные для финансово-хозяйственной деятельности компании статьи ее бухбаланса. При этом рассчитывается темп их роста в анализируемом периоде, делаются выводы о динамике этих статей.

Этап 2. Анализ финансовой устойчивости организации

Такой анализ проводится на основе статей бухбаланса с помощью целого ряда коэффициентов.

Этап 3. Анализ ликвидности баланса и платежеспособности предприятия

В бухбалансе активы подразделяются на несколько категорий: высоколиквидные (А1), быстрореализуемые (А2), медленнореализуемые (А3) и труднореализуемые (А4).

Пассивы предприятия также подразделяются на несколько категорий: наиболее срочные (П1), среднесрочные (П2), долгосрочные (П3) и постоянные (П4).

Ликвидность бухбаланса определяется сопоставлением его активов и пассивов.

Бухбаланс ликвиден, когда:

А1>П1

А2>П2

А3>П3

А4<П4

Расчет ликвидности производится различными способами, например, с помощью коэффициентов. С ликвидностью тесно связана платежеспособность предприятия.

Этап 4. Анализ состояния активов

Для любой фирмы важно состояние ее активов. Обычно анализируются: состав активов, их структура и эффективность использования

Во время анализа сопоставляются темпы роста оборотных активов с темпами роста внеоборотных активов. Если, например, оборотные активы растут быстрее, чем внеоборотные, то это значит, что формируется более мобильная структура активов.

В то же время, рост дебиторской задолженности говорит о том, что средства предприятия отвлекаются из оборота на кредитование покупателей продукции.

Эффективность оборотных активов определяется через показатели рентабельности и коэффициент оборачиваемости.

Этап 5. Анализ деловой активности

Деловая активность также подлежит анализу.

Оценка деловой активности подразумевает расчет коэффициентов:

- фондоотдача производственных фондов;

- оборачиваемость запасов и затрат;

- общая оборачиваемость капитала;

- оборачиваемость собственного капитала;

- оборачиваемость кредиторской задолженности.

Это только малая их часть. Расчетные значения коэффициентов сопоставляются с нормативными по отрасли.

Этап 6. Диагностика финансового состояния предприятия

Одним из методов считается оценка возможности восстановления (утраты) платежеспособности и вероятности банкротства.

Сначала рассчитываются 2 базовых коэффициента:

- текущей ликвидности;

- обеспеченности собственными оборотными средствами.

Полученные значения сличаются с утвержденными нормами. Для оценки вероятности банкротства применяется модель Альтмана, с помощью которой рассчитывается коэффициент Z.

Полученное значение коэффициента Z трактуется следующим образом:

- Z<1.23 вероятность банкротства высокая;

- 23 <Z<2.9 вероятность банкротства неопределенная;

- Z>2.9 вероятность банкротства низкая.