Формула расчета точки безубыточности

Содержание:

- Для чего рассчитывается точка безубыточности

- Примеры

- Вычисление точки безубыточности с помощью графика

- Для чего нужно знать точку безубыточности

- Формула расчёта точки безубыточности для магазина

- Сравнение традиционного подхода и маржинального учета

- Что дает расчет точки безубыточности для предприятия

- Аналитический метод

- Прочие допущения

- Рентабельности

- Рентабельность активов. Смотрим, сколько чистой прибыли приносит 1 ₽ активов

- Что такое точка безубыточности и что она показывает

- Необходимые данные для расчета

- Определение точки безубыточности

- Что такое рентабельность

Для чего рассчитывается точка безубыточности

Показатель точки безубыточности показывает порог прибыльности предприятия от продажи товаров или предоставления услуг.

Она означает уровень цены, себестоимости, других производственных или маркетинговых затрат при котором прибыль равняется нулю.

Рассчитывается в денежном выражении и натуральном. Для наглядности ее изображают графически.

Причины для расчета:

- помогает определить критический уровень производства. В точке минимального объема продаж, прибыль и убыток достигают нуля. Таким образом экономисты узнают, сколько нужно продукции, чтобы при ее реализации не получить убыток;

- финансовый анализ фирмы или одной из ее отраслей. Расчет точки покажет состояние предприятия в разрезе отдельно взятой продукции. При этом, может быть принято решение о ликвидации ее производства.

- определение устойчивости предприятия;

- планирования стоимости. Рассчитывается, как измениться объем реализуемых товаров при изменении цены;

- изменение уровня выручки;

- определение рентабельности;

- выявления узких мест в производстве. То есть, тех производств, в которых наблюдаются проблемы, такие как низкая прибыльность или получение убытка.

Важно запомнить, что уровень безубыточности неразрывно связан с прибылью. Она рассчитывается как разница между чистой выручкой и себестоимостью продукции, а последняя состоит из затрат

Она рассчитывается как разница между чистой выручкой и себестоимостью продукции, а последняя состоит из затрат.

Расчет показателя в динамике отображает финансовый и производственный рост предприятия, поможет разработать эффективную стратегию.

Примеры

Выполним расчет точки безубыточности на примере предприятия. Расчет проведем по отчетным данным за предыдущий квартал. Исходные данные оформим в таблице.

| Наименование показателя | Значение, USD |

|---|---|

| Валовая выручка (TR) | 150 000 |

| Постоянные затраты (Cconst), в т.ч.: аренда помещения |

30 600 10 000 |

| заработная плата административно-управленческого персонала | 12 000 |

| амортизация имущества | 5 000 |

| налоги и отчисления с зарплаты АУП | 3 600 |

| Переменные затраты (Cvar), в т.ч.: • заработная плата сдельщиков |

43 500 15 000 |

| налоги и отчисления с зарплаты сдельщиков | 4 500 |

| транспортные расходы | 6 000 |

| сырье и материалы | 18 000 |

| Цена за единицу товара (P) | 20 |

| Объем производства (Q) (в штуках) | 7 500 |

\( MR \)=150000-43500=7 987 500 руб. (106 500 $ или 3 088 500 грн.)

\( KMR \)=106500/150000=0,71

Теперь рассчитаем точку безубыточности в денежном выражении, используя уже известную нам формулу:

\( ВЕР_{ден} \)=30600/0,71=3 232 425 руб. (43 099 $ или 1 249 871 грн.)

Для контроля выполним расчет по другой формуле:

\( ВЕР_{ден} \)=(150000*30600)/(150000-43500)=3 232 425 руб. (43 099 $ или 1 249 871 грн.)

Далее рассчитаем точку безубыточности в натуральном выражении. Для этого сначала вычислим величину переменных затрат на единицу товара:

\( C_{var\ 1\ ед.} \)=43500/7500=435 руб. (5,80 $ или 168 грн.)

\( ВЕР_{нат} \)=30600/(20-5,8)=2155 шт.

Чтобы убедиться, что расчеты выполнены верно, проверим контрольные соотношения в стоимостном и в натуральном выражении:

43099/150000=0.29

2155/7500=0.29

Итак, мы определили, что порог рентабельности был достигнут при выпуске 2 155 штук продукции на сумму 3 232 425 руб. (43 099 $ или 1 249 871 грн.), что составляет 29 % от фактической выручки за квартал.

Найденная точка безубыточности свидетельствует о том, что предприятие начало работать с прибылью примерно к концу первого месяца квартала.

Очень важно не путать точку безубыточности и срок окупаемости. В чем разница?. В точке безубыточности прибыль предприятия равна нулю

Срок окупаемости наступает тогда, когда прибыль покроет первоначальные вложения. Именно прибыль, а не валовая выручка

В точке безубыточности прибыль предприятия равна нулю. Срок окупаемости наступает тогда, когда прибыль покроет первоначальные вложения. Именно прибыль, а не валовая выручка.

Может возникнуть вопрос: как рассчитывается точка безубыточности для нескольких видов продукции?

Предположим, предприятие выпустило:

| Наименование вида продукции | Выручка, USD | Переменные расходы, USD | Постоянные расходы, USD |

|---|---|---|---|

| ИТОГО: | 200 000 | 81 000 | 120 000 |

| Изделие 1 | 25 000 | 8 000 | 120 000 |

| Изделие 2 | 175 000 | 73 000 |

\( MR1 \)=25000-8000=1 275 000 руб. (17 000 $ или 493 000 грн.)

\( KMR1 \)=17000/25000=0.68

\( MR2 \)=175000-73000=7 650 000 руб. (102 000 $ или 2 958 000 грн.)

\( KMR2 \)=102000/175000=0.58

\( KC\ var\ 1 \)=8000/25000=0.32

\( KC\ var\ 2 \)=73000/175000=0.42

Общий коэффициент переменных расходов определим путем вычисления среднего арифметического:

\( KCvar\ общ. \)=0.32+0.42/2=0,37

И далее рассчитаем точку безубыточности, используя общий (усредненный) коэффициент переменных расходов:

\( BEPден \)=120000*(1-0,37)=5 670 000 руб. (75 600 $ или 2 192 400 грн.)

Вычисление точки безубыточности с помощью графика

Данное значение с лёгкостью можно вычислить, используя график. Обозначим по горизонтали объёмы производства, а по вертикали – траты и прибыль в денежном выражении.

Постоянные расходы плюс переменные дают валовые. Точка пересечения линии валовых расходов и выручки и является точкой безубыточности. Исходя из нашего графика, точка безубыточности равна 40%.

Итак, точка безубыточности – это очень важный показатель. Каждая компания должна знать его и следить за тем, как он меняется. Это даст возможность максимально успешно вести дела.

Тем не менее, не стоит забывать, что точка безубыточности – это экономический показатель. Как и многие экономические показатели, она имеет долю абстракции. При расчётах не учитываются непредвиденные расходы, которые могут периодически возникать

Вычисления проводится с условием 100% продажи товара и никак не берётся во внимание тот факт, что часть продукции может остаться нераспроданной (и обычно остаётся). Об этом нужно обязательно помнить

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:. Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции; Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов; Проследить изменение показателя в динамике и выявить узкие места в производственном процессе; Рассчитать и спланировать план продаж; Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток; Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат

Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции; Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов; Проследить изменение показателя в динамике и выявить узкие места в производственном процессе; Рассчитать и спланировать план продаж; Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток; Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

Сравнение традиционного подхода и маржинального учета

Полная себестоимость рассматривает все производственные затраты как относящиеся на каждый вид производимой продукции вне зависимости от того, являются они постоянными или переменными. Себестоимость единицы произведенной продукции, рассчитанная с использованием этого метода, включает в себя прямые материальные, прямые трудовые и как переменные, так и постоянные производственные накладные расходы. Таким образом, этот метод распределяет часть постоянных производственных накладных расходов на каждую единицу продукции наряду с переменными производственными расходами.

При использовании маржинального учета к производственной себестоимости относятся только те расходы, которые изменяются при изменении объемов производства. Они обычно включают в себя прямые материальные, прямые трудовые и переменные производственные накладные расходы. При использовании этого метода постоянные производственные накладные расходы не распределяются на продукт. Они рассматриваются как затраты периода и, подобно сбытовым и административным расходам, полностью относятся на соответствующий период. Следовательно, себестоимость единицы незавершенного производства или реализованной продукции при использовании этого метода не включает в себя какие-либо постоянные производственные накладные расходы. Метод маржинального учета иногда рассматривают как учет по переменным/прямым затратам (директ костинг)

Сравнение отчетов о прибылях и убытках, подготовленных на основе традиционного подхода и с учетом показателя маржинального дохода.

Обратите внимание, что формат маржинального дохода разделяет затраты на категории постоянных и переменных. Отчет о прибылях и убытках в формате маржинального дохода используется как инструмент внутреннего планирования и принятия решений

В нем делается упор на поведение затрат, что помогает проведению анализа «затраты-объем-прибыль» и используется для оценки качества управления и бюджетирования. Более того, данный подход помогает управленцам организовать данные для решения вопросов анализа продуктовых линий, ценообразования, использования ограниченных ресурсов, решений «покупать или производить».

Сбытовые и административные расходы

Для подведения итогов сравнения методов полного и маржинального учета необходимо рассмотреть, что происходит со сбытовыми и административными расходами. Ни в том, ни в другом случае они не учитываются в производственной себестоимости. По этому, вне зависимости от того, используется ли один метод или другой, переменные и постоянные сбытовые и административные расходы всегда рассматриваются как затраты периода, в котором они были понесены.

Классификация затрат, применяющаяся как при использовании учета по полным затратам, так и маржинального.

Рей Гаррисон, Классика МБА, «Управленческий учет»

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

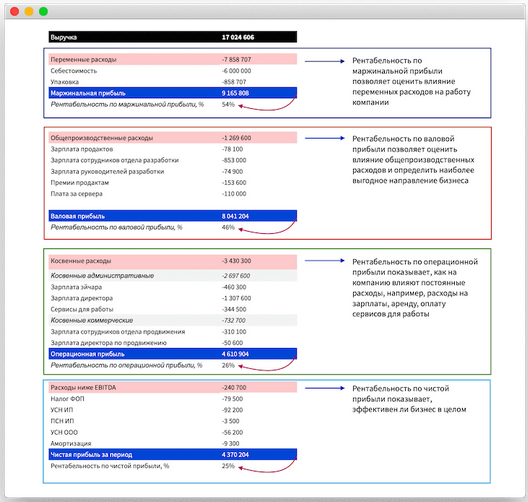

Рентабельности

Прежде чем мы перейдем к показателям, давайте разберемся с видами рентабельностей. Их шесть:

-

рентабельности по марже;

-

по валовой прибыли;

-

по операционной прибыли;

-

по чистой прибыли;

-

рентабельность активов;

-

и собственного капитала.

Каждая из рентабельностей сигнализирует о проблеме на разных уровнях. Первые четыре связаны с разными видами прибыли и схематично выглядят так:

Последние две рентабельности связаны с активами и собственным капиталом. Активы — это всё, что есть у компании, а собственный капитал — это активы за вычетом обязательств, например, платежей по кредиту:

Каждая рентабельность — это контрольная лампочка для диагностики финансового здоровья, и по этим лампочкам можно отслеживать, на каком этапе бизнес начал болеть.

Начнем с рентабельности по марже.

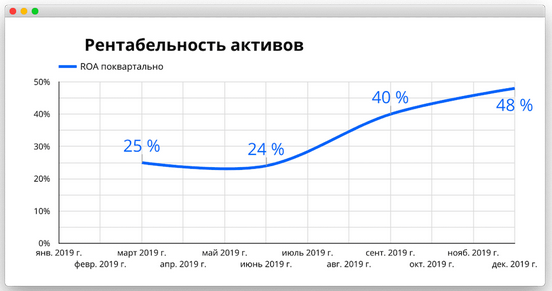

Рентабельность активов. Смотрим, сколько чистой прибыли приносит 1 ₽ активов

Рентабельность активов показывает сколько рублей чистой прибыли приносит рубль активов. Активы — это вся недвижимость и оборудование компании, сырье, готовая продукция и запасы на складах.

Автосервис купил новый станок, чтобы менять шины клиентам. По идее, это должно работать так: сервис покупает станок → механики меняют шины быстрее → успевают обслужить больше клиентов → автосервис зарабатывает больше денег.

Это по идее, а чтобы узнать, как в реальности, нужно посчитать рентабельность актива. Может оказаться, что станок не только не приносит больше денег, но и даже свою стоимость не отбил.

Считается рентабельность активов так:

(чистая прибыль / активы) * 100%

Например, купили станок за 200 000 рублей, заработали на нем чистой прибыли — 50 000 рублей за первый месяц, считаем:

50 000 / 200 000 = 25%

Получается, за первый месяц отбили 25% стоимости станка.

Чтобы посчитать рентабельность активов в целом по компании, понадобится такой отчет как Баланс. В нем мы смотрим общую стоимость всех активов, на нее делим чистую прибыль и оцениваем показатель в динамике: растет или падает?

На этом графике рентабельность активов растет, и это прекрасно.

Нормально, если рентабельность активов падает после покупки нового оборудования или расширения бизнеса. Но если она не начинает расти в течение трех месяцев после этого, значит, новые активы не приносят прибыли

Если же компания ничего нового не покупала, а рентабельность активов падает, возможно, ей пора избавиться от неликвидного товара на складе, добиться уже оплаты от поставщиков-должников или продать станок, который сто лет как устарел и покрылся пылью.

|

Рентабельность активов: растет — хорошо, падает — проверяем, что покупали недавно и что уже пора продать |

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

https://youtube.com/watch?v=_MG3oJ8cfp4

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика. Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.