Что нового принесет фсбу о документации в бухучете, рассказал минфин

Содержание:

- Что такое первичная документация в бухгалтерии

- Восстановление бумаг

- Какие существуют требования к первичным документам на бумажном носителе

- Ошибки в первичных документах

- Виды оправдательных документов

- Классификация документов

- Срок хранения первичных документов

- Изъятие бумаг

- Требования к заполнению первичной документации в бухгалтерии

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Какие существуют требования к первичным документам на бумажном носителе

При документообороте первички, оформленной на бумажном носителе, бухгалтер должен периодически проводить контрольные мероприятия наличия и правильности ее заполнения.

По документам, полученным от контрагентов

Бумажные документы, получаемые от контрагентов, должны в физическом смысле поступить в организацию. При этом в них должны содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

Можно ли вместо бумажного оригинала иметь его сканированную копию? У Минфина на этот вопрос несколько позиций.

Законом № 402-ФЗ не предусмотрено принятие к бухучету электронных образов первичной документации. Об этом указано в Письме Минфина от 02.10.2020 г. № 03-03-06/1/86376. И при этом в исключительных случаях компания имеет право использовать сканированные копии первички для регистрации и хранения информации. Этот момент содержится в Письмах Минфина от 22.10.2020 г. № 03-03-06/1-92073, от 20.11.2020 г. № 03-03-06/3/101451. Предполагается, что распространение коронавирусной инфекции — одна из таких исключительных ситуаций.

Однако для снижения риска компания обязана приложить максимальные усилия, чтобы она могла получить юридически значимые документы от контрагента. Для этого как вариант может быть запрос партнеру прислать не оригинал бумажного документа, а сканированный образ этого документа, подписанный ЭЦП.

Важно! Согласно Закону № 402-ФЗ, должность, ФИО и подписи лиц, ответственных за сделку, должны быть такими же, как и в обязательных реквизитах первичного документа. Если в первичке нет этих реквизитов, его нельзя принимать к бухучету (Письмо Минфина от 05.11.2020 г

№ 03-03-07/96407).

По документам, выставленным контрагентам

Иногда возможны ситуации, когда на выставленных контрагентам документах нет их подписи. Как быть в этом случае?

Есть Рекомендации № З-113/2020-КпР от Бухгалтерского методологического центра (субъекта негосударственного регулирования бухучета в пределах компетенций по ст. 24 Закона № 402-ФЗ). В них указывается, что Законом № 402-ФЗ допускается возможность, при которой первичные документы не подписываются несколькими лицами. Эти подписи со стороны партнера не являются обязательными реквизитами в соответствии с данным законом.

Кроме того, в законе установлены обязательные реквизиты, но не определены конкретные виды документов, которые должны использоваться хозяйствующим субъектом для оформления факта деятельности.

На основании данных положений Центр считает, что компания имеет право оформлять и подписывать первичный документ, отражающий факт деятельности, без участия других сторон.

Однако нужно различать хозяйственные документы (товарные накладные, акты приема-передачи имущества и т.д.) и первичные документы. Хозяйственные документы не считаются по умолчанию первичными, и их роль — предоставление информации для ее отражения в первичном документе. Однако субъект может применять хозяйственные документы как первичные, чтобы оформлять факты хозяйственной деятельности, но только если они соответствуют требованиям Закона № 402-ФЗ.

Ошибки в первичных документах

В первую очередь, первичные документы должны содержать правильно указанные обязательные реквизиты. По мнению Минфина, налогоплательщик может учесть расходы по первичке, если она содержит только несущественные ошибки.

Такие ошибки не должны препятствовать точному установлению продавца и покупателя, наименованию товаров и их стоимости, других обстоятельств документируемого факта хозяйственной жизни (из письма Минфина от 4 февраля 2015 года № 03-03-10/4547).

К сожалению, типичная обтекаемая формулировка объяснения чиновников часто не дает возможности четко понять, какие именно неточности или ошибки в первичных документах будут признаны несущественными.

Например, является ли несущественной ошибкой, если в наименовании налогоплательщика указаны строчные буквы вместо заглавных? В другом своем письме — от 02.05.2012 № 03-07-11/130 Минфин указал, что такие ошибки, как замена заглавных букв строчными и наоборот; перемена букв местами; неверное указание организационно-правовой формы не являются препятствием для идентификации налогоплательщика (при верно указанном ИНН и других реквизитах).

А вот существенными для первичных документов могут быть признаны следующие ошибки:

- арифметические ошибки (неправильно указана стоимость/ количество товара или сумма налога);

- разные наименования одного и того же товара (например, в спецификации к договору поставки конфеты названы «Конфеты вафельные в шоколаде», а в накладной – «Мишка на севере»);

- неточные названия должностей тех, кто подписывает первичные документы (к примеру, в доверенности указано «Заместитель генерального директора», а в акте приемки – «Заместитель директора»);

- суммы в цифрах не совпадают с теми же, но указанными прописью (вместо 155 000 руб. (сто пятьдесят пять тысяч рублей) написано 155 000 руб. (пятьдесят пять тысяч рублей).

Налоговая инспекция может не принять расходы по таким первичным документам, проблемы возможны и у контрагента при вычете НДС.

Исправлять первичные документы можно только корректурным способом (неправильный текст зачеркивается одной тонкой чертой, а сверху надписывается правильный текст). Исправления сопровождаются надписью «Исправлено», датой и подписями ответственных лиц. Недопустимы исправления приходных и расходных ордеров, банковских документов и БСО. Их надо составлять заново.

Обращайте внимание на то, чтобы первичные документы подписывались в период действия выданной на их подписание доверенности, иначе проверяющие посчитают, что документы подписал неуполномоченный на то сотрудник. То же самое надо отслеживать и относительно подписей на вашей первичке представителей контрагентов: выданные им доверенности должны быть актуальными

При оформлении первичных документов надо быть внимательным не только к их заполнению, но и к соответствию их дат и других реквизитов другим документам, например, договорам и счет-фактурам. Так, спорным будет вычет НДС по счет-фактуре, составленной раньше товарной накладной.

Вопросы у налоговых органов вызовут накладные или акты, подписанные раньше договора, исполнение которого подтверждают первичные документы. Из этой ситуации есть выход, предусмотренный пунктом 2 ст. 425 ГК РФ: указать в тексте договора такую оговорку «Условия настоящего договора применяются также к отношениям сторон, возникшим до его заключения».

Или, например, в акте указано, что работы выполнены в период с 10 по 30 марта, в то время как в договоре срок работ установлен как с 10 по 30 апреля. В этом случае можно составить дополнительное соглашение к договору, где указать фактический срок выполнения работ или в самом акте указать, что работы были выполнены досрочно.

Подрядчикам надо быть внимательным при подписании заказчиком актов о выполнении работ. Если по договору подряда привлекались субподрядчики, то акты с ними подрядчик должен подписать до того, как работы будут сданы заказчику. При несоответствии этих дат налоговики могут посчитать расходы на субподрядчика необоснованными и не признать их при расчете налоговой базы.

Виды оправдательных документов

На сайте Министерства финансов РФ в информационном сообщении № ИС-учет-33 от 10.06.2021 дается разъяснение, что к оправдательным бухгалтерским документам относятся те, которые организация составляет при оформлении своих гражданско-правовых отношений с работниками, другими организациями или государственными органами. В ряде случаев они являются предшественниками первичных. В подобных случаях в первичке обязательно приводится ссылка на них и указываются все их реквизиты.

Данные положения не распространяются на субъекты бюджетной сферы. Банк России самостоятельно определяет применение данного стандарта для кредитных и некредитных финансовых организаций.

В хозяйственной жизни компании оправдательным документом является:

- договор;

- судебный акт;

- квитанция об оплате;

- торговый товарный счет;

- кассовый чек.

В ФСБУ № 27/2021 говорится о том, что если в них содержатся все реквизиты, предусмотренные статьей 9 Федерального закона № 402-ФЗ, то компании вправе использовать их в качестве первички со всеми вытекающими последствиями.

Интересно, что данное уточнение порадует юристов, которые и ранее в ряде случаев судебных разбирательств предпочитали относить, например, договоры к первичным. Сейчас для этого у них есть все законные основания. Всё дело в том, что первичка имеет некоторое «особое положение» в юридической практике.

Например, акционеры запрашивают документы или их копии для ознакомления, и непредоставление влечет внушительный штраф для организации. Но согласно пункту 1 статьи 91 Закона об АО исключением является первичка. Она предоставляется только акционерам, имеющим больше 25 % голосующих акций.

Интересно также, что, если основываться на логике данного стандарта, мы можем сразу отражать операции в учете, прилагая только договор, содержащий все предусмотренные законом реквизиты. Но на практике, как мне кажется, это невыполнимо. Потому что сам по себе договор (контракт) включает в себя информацию о нескольких фактах хозяйственной жизни, следовательно, и операций по нему проходит несколько. Но к учету первичка должна приниматься только единожды.

Классификация документов

Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т.е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению, порядку составления, способу отражения операций, месту составления, порядку заполнения.

По назначению документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления, комбинированные.

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются. Например, приказы, платежное поручение банку на перечисление налогов и т.д.

Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие произведенные расходы, акты приема-передачи основных средств и т.д.

Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т.д.

По порядку составления документы бывают первичными и сводными.

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т.д.

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетными лицами: остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено описание производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

По способу отражения операций документы подразделяются на разовые и накопительные.

Разовые документы применяются лишь однажды для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т.д.

Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Следует отметить, что накопительные документы отличаются от сводных тем, что сводный документ составляется на основании первичных документов, является их сводкой, а накопительный представляет собой первичный документ, составленный постепенно, путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т.д.

По месту составления документы бывают внутренними и внешними.

Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д.

Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарные накладные и др.

По порядку заполнения документы можно классифицировать на составленные вручную и при помощи вычислительной техники. Некоторые документы заполняются только вручную, например, денежные чеки

Документы, составленные с помощью вычислитель ной техники, автоматически регистрируют информацию о произведенных операциях в момент их совершения.

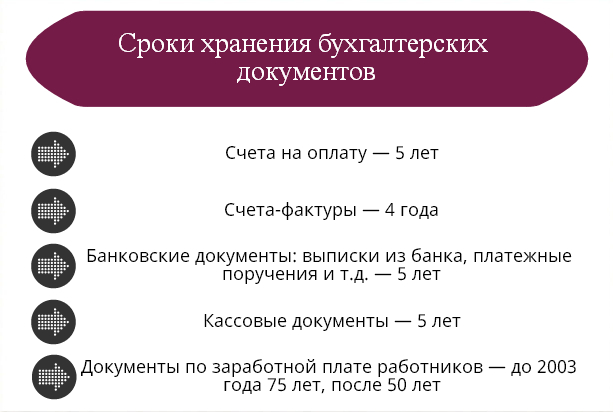

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Изъятие бумаг

Данная процедура может осуществляться только уполномоченными на это инстанциями. К ним, в частности, относят органы предварительного следствия, дознания, прокуратуры, налоговые инспекции, суды, ОВД. Изъятие первичной документации производится на основании постановлений указанных инстанций, принятым в рамках законодательства. В письме Минфина № 16/176 утверждена инструкция, в соответствии с которой проводится данная процедура. Изъятие документации осуществляется в случае сокрытия или занижения налогоплательщиком дохода или других объектов, подлежащих обложению. В качестве нарушителя может выступать как предприятие, так и должностное лицо и гражданин. Главному бухгалтеру или другому ответственному служащему компании разрешается с согласия и в присутствии представителей инстанций, производящих изъятие, снять копии с первичных документов с указанием даты проведения данной процедуры.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Образец первичной бухгалтерской документации – авансового отчета.

Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.