Что такое первичные документы бухгалтерского учета

Содержание:

- Срок хранения первичных документов

- Обязательные первичные документы

- Порядок внесения исправления в первичные документы

- Возможность обмена документами с контрагентами

- Внесение правок

- Восстановление бумаг

- Перечень возможных первичных документов бухгалтерского учета

- Что такое первичная документация в бухгалтерии

- Регистры бухгалтерского учета и документация бухгалтерской отчетности

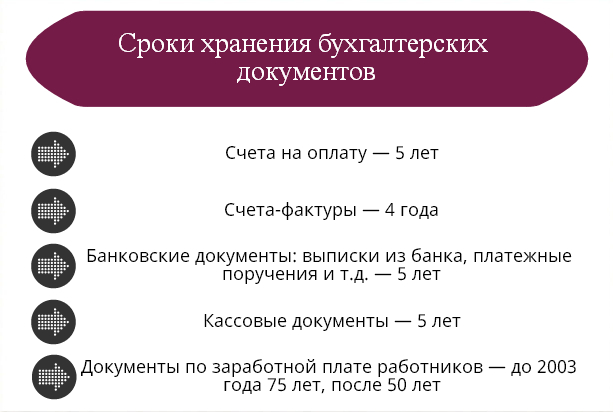

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Обязательные первичные документы

Несмотря на вариативность сделок, существует перечень обязательных документов, которые оформляются для любого вида сделки:

- Договор;

- Счёт;

- Бланки строгой отчетности, кассовый, товарный чек;

- Накладная;

- Акт выполненных работ (оказанных услуг);

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале, каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако, при продолжительном сотрудничестве и осуществлении однотипных операций, можно заключить один общий договор.

Для некоторых сделок не требуется письменная форма договора. Так, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Счет на оплату

Счет на оплату представляет собой соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму данного документа.

В счете могут быть прописаны условия сделки, такие как сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати не являются обязательными для данного документа. Рекомендуем, тем не менее, ими пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не является документом, который позволяет предъявить поставщику какие-либо требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Это группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Последнее покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юридическими лицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика и является документом, подтверждающим факт передачи товаров, а второй экземпляр передается покупателю.

Отметим, что данные отраженные в накладной должны совпадать с цифрами, указанными в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт является двусторонним первичным документом, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ является также фактом подтверждения соответствия оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет — фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Не редко бывают счета-фактуры на выплаченный аванс.

Данный первичный документ строго регламентирован. Он содержит:

- Информацию о суммах денежных средств;

- Фактурную часть.

Счет-фактура является основанием для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия — плательщики НДС.

В последнее время обороты набирает УПД — универсальный передаточный документ. Этот документ заменяет пару накладная — счет-фактура или акт-счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

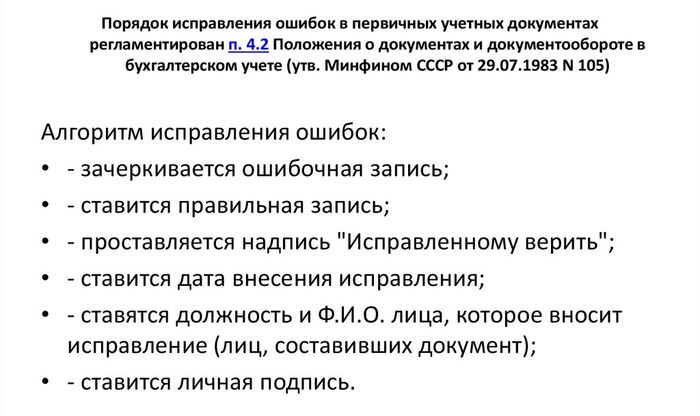

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Порядок внесения исправления в первичные документы

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Внесение правок

В работе с большим количеством документов сотрудники зачастую совершают ошибки. Исправлять их необходимо согласно правилам, установленным законодательством. Существует два типа правок:

Для строгой отчетности. В случае если в бланк нужно внести небольшую правку, то ответственное лицо обязано тонкой линией перечеркнуть некорректную строчку и правильную запись указать сверху нее. Для подтверждения достоверности внесенной правки на бумаге необходимо написать «Исправленному верить» и заверить бланк подписью и печатью должностного лица. Если же документ нельзя исправить точечно, то ответственное лицо обязано перечеркнуть из угла в угол неправильно составленный бланк тонкой линией красного цвета. Также должна быть прописана о. После создания верного экземпляра ошибочный запрещается уничтожать.

Для нестрогой документации. В данном случае испорченный бланк подвергается уничтожению и создается бумага с корректно указанной информацией.

Стоит знать, что перечеркивания необходимо делать только очень тонкой линией. Если сотрудник перечеркивает текст таким образом, что тот становится нечитабельным, это является очень грубой ошибкой.

Источник

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2019–2020 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 – бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2018–2019 годов:

Приходный кассовый ордер.

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

Расходный кассовый ордер.

Подробности о нем см. в материале «Расходный кассовый ордер – бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов?».

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2019-2020 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Регистры бухгалтерского учета и документация бухгалтерской отчетности

Замечание 2

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях.

Не допустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст. 10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета. Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора.

Определение 3

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период.

Замечание 3

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности. Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия

Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года.

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст. 13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования. Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.