Камеральная проверка расчета по страховым взносам

Содержание:

- Пример проверки с помощью онлайн-сервиса

- За что предпринимателя может оштрафовать ФСС?

- Другие сведения, подлежащие проверке

- Что проверят в РСВ

- 6-НДФЛ: что больше — доходы или вычеты?

- О недостоверных персональных данных

- Как проходит проверка

- Новый бланк

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Taxnet.ru — онлайн проверка отчётности

- Новый РСВ за — 1 квартал — 2020 года

- Как заполнить новый РСВ

- Какие отчеты сдавать в ПФР

- Получение отрицательного протокола

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Поддержка 24/7

- База для исчисления взносов

Пример проверки с помощью онлайн-сервиса

Рассмотрим, как проверить СЗВ-М. Для этого воспользуемся инструментом проверки отчетности ПФР через «Контур онлайн».

Шаг 2. На открывшейся странице выбираем тип проверяемой отчетной формы. Для СЗВ-М выберите кнопку «Отчеты», для корректировок по страховым взносам — кнопку «РСВ-1».

Шаг 3. В диалоговом окне выбираем файл отчета. Проверка возможна только для форматов XML, другой формат загрузить в систему не удастся. Если файл подгрузился нормально, на открывшейся странице появятся информационные данные: наименование учреждения, период сдачи (месяц и год) и название выбранного файла. Нажимаем кнопку «Проверка».

Шаг 5. В протоколе, сформированном системой, подробно указаны все проблемы.

Исправьте и повторите проверку в системе. В Пенсионный фонд отправляйте файлы без ошибок.

За что предпринимателя может оштрафовать ФСС?

Возможные нарушения и санкции прописаны в Федеральном законе от 24.07.1998 № 125-ФЗ. В частности, работодателя могут наказать, если:

-

Компания вовремя не отправила форму 4-ФСС: документ сдают 4 раза в год – в апреле, июле, октябре и январе, до 20 числа этих месяцев (в бумажном виде, для электронной отчетности — до 25 числа). За нарушение сроков начисляют штраф – 5% от суммы страховых платежей за каждый месяц просрочки. При этом минимальный размер штрафа составляет 1000 р., а максимальный – 30% от взносов на травматизм.

-

Нарушены сроки перечисления взносов на НС и ПЗ – платеж нужно провести до 15 числа следующего за отчетным месяца. За неуплату или неполную уплату штраф составит 20% от суммы долга, а если удастся доказать умышленный характер задержки – то размер штрафа возрастет до 40%. Плюс придется оплатить набежавшие пени – по 1/300 ставки рефинансирования за каждый день просрочки. Если же размер долга составляет более 1,8 млн р., то «подключается» уголовная ответственность (ст. 199.3 УК РФ) со штрафами до 300 тыс. р., принудительными работами или арестом на срок 1 год.

-

Представлен отчет в бумажном виде – если отчет включает в себя сведения о 25 или более сотрудниках, то ФСС примет только электронный вариант. За бумажную версию придется оплатить штраф в 200 р. Впрочем, оплата штрафа не освобождает от обязанностей по отправке электронной отчетности.

-

Не представлены документы – штраф 200 р. за каждый экземпляр, необходимый для контроля за правильностью начисления взносов.

-

Нарушили сроки регистрации в ФСС для ИП: предприниматель обязан зарегистрироваться в течение 30 дней с момента найма первого сотрудника, то есть с даты заключения трудового или ГПХ договора. За нарушение сроков придется выплатить штраф в размере 5 тыс. р. Если просрочка составляет 90 дней и более, то сумма наказания возрастает до 10 тыс. р.

Другие сведения, подлежащие проверке

Программа CheckPFR также теперь осуществляет проверку по другим видам отчетов:

- отчетность по формам РСВ-1, РСВ-2 и РСВ-3;

- документы индивидуального учета СЗВ-6-1, СЗВ-6-2, АДВ-6-2, СЗВ-6-4, СПВ-1, АДВ-11;

- описанный выше СЗВ-М.

Большой плюс использования этой программы – никаких затрат. Требуется лишь установить ее и изучить принцип работы. Приложение довольно просто использовать. К тому же, для тех, кто в этом совсем не разбирается, существует руководство по использованию. Минус — периодически требуется установка обновлений. Поэтому большинство страхователей предпочитают пользоваться сервисами в интернете – это гораздо быстрее и легче.

Стоит отметить, что неважно, какой способ проверки СЗВ-М выберет организация. В любом случае они помогут избавиться от ошибок и, как следствие, от штрафов

В соответствии с действующими законодательными нормами требуется ежеквартально, а также за другие периоды времени сдавать специальную отчетность в Пенсионный фонд РФ.

Существует множество различных особенностей, связанных с оформлением таких специфических документов. Возможна сдача отчетности как в бумажном формате, так и в электронном.

Необходимо помнить о недопустимости наличия ошибок в статистических данных, передаваемых в ПФР.

Проверить правильность заполнения специальных форм возможно в режиме онлайн. Это сведет вероятность наличия ошибок к минимуму.

Что проверят в РСВ

Стаж и пенсионные взносы сотрудников строго контролируются налоговой и ПФР. Для этого каждый работодатель сдает 3 отчета:

- СЗВ-М: ежемесячно, здесь указаны персданные всех сотрудников, с которыми в отчетном месяце действуют договоры (трудовые или ГПХ). Причем независимо, производились ли начисления и выплаты по ним.

- РСВ-1: ежеквартально, в нем указаны суммы начисленных взносов в целом по компании и индивидуально по каждому работнику.

- СЗВ-Стаж: ежегодно, здесь проставляют периоды работы, отпусков, болезней по каждому сотруднику.

Для всех 3-х отчетов госорганы разработали огромное количество контрольных соотношений. В них отчеты обязаны сходиться:

- Между разделами. Например, в РСВ сумма взносов в целом по компании из раздела 1 совпадает с суммой по каждой фамилии из раздела 3.

- Нарастающим итогом. Например, в РСВ сумма взносов за полугодие = взносы из РСВ за 1 квартал + взносы за апрель + май + июнь.

- С учетом корректировок. Например, в случае корректировки за март, РСВ за 9 месяцев = взносы за 1 квартал + корректировка РСВ за 1 квартал + взносы за 2 квартал + взносы за 3 квартал.

- Между отчетами. Например, сотрудник проработал в компании только в мае, значит, он должен быть в отчетах СЗВ-М только за май, в РСВ за 2 квартал и СЗВ-Стаж за год.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

стр. 110 > = стр. 130

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Заполните, проверьте и сдайте новую форму 6‑НДФЛ через интернет

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251 (см. «Минфин: вычет можно переносить на следующие месяцы, но только в пределах года»).

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать бесплатно

О недостоверных персональных данных

Нередко страхователей волнует вопрос, связанный с недостоверными персональными данными, идентифицирующими застрахованных физических лиц, которые указываются в разд. 3 расчета по страховым взносам. Дело в том, что не всегда персональные данные бывают ошибочными: они могут быть правильными, но неактуальными на дату представления расчета (например, изменена фамилия или заменен паспорт работника). Будет ли в этом случае расчет принят?

В Письме от 16.01.2018 № ГД-4-11/574 чиновники ФНС отметили следующее. При приеме расчета по страховым взносам осуществляется сверка персонифицированных данных застрахованных лиц, отраженных в отчетной форме, с данными, имеющимися в информационных ресурсах налоговых органов. В случае если в представляемом расчете по страховым взносам отражены неактуальные персональные данные застрахованных физических лиц, у налоговых органов имеется возможность провести их идентификацию по сведениям, потерявшим свою актуальность на дату представления отчетной формы. В связи с этим указание в расчете по страховым взносам персональных данных, потерявших свою актуальность, не препятствует его приему налоговым органом.

В случае если налоговый орган при проведении камеральной проверки выявит несоответствия сведений о начисленных суммах страховых взносов на обязательное пенсионное страхование в представленном плательщиком расчете сведениям об указанных суммах из расчетов за прошлые отчетные периоды, направленным налоговым органом в орган ПФР для отражения на индивидуальных лицевых счетах застрахованных лиц, налоговый орган сообщает об этом плательщику с просьбой представить уточненные расчеты (Письмо Минфина РФ от 18.12.2017 № 03-15-06/84451).

Как проходит проверка

Контрольные соотношения

Для проверки РСВ-1 налоговые органы разрабатывают специальные контрольные соотношения. На 2020 год принято 312 соотношений, которые можно скачать для ознакомления на сайте ФНС . В документе расписано, по каким строкам расчета должны сходиться данные, а также указаны ответные действия налоговых органов при обнаружении несоответствий.

Наиболее серьезными считаются 2 вида ошибок:

- Общая сумма начислений по первому разделу не соответствует суммарной сумме начислений по каждому сотруднику из третьего раздела.

- Персональные данные работников (раздел №3) не сходятся с данными, которыми располагает ФНС. Чаще всего ошибки обнаруживаются в номерах СНИЛС и ИНН.

Эти ошибки являются основанием для признания расчета непредоставленным. В итоге плательщику придется заново подавать первичный РСВ-1 в течение 5-ти дней.

При наличии других недочетов достаточно составить . Он подается в обычном порядке и должен включать в себя все те же разделы, что и первичный, за исключением персональных данных работников, по которым была предоставлена достоверная информация.

Распространенные ошибки

К другим распространенным ошибкам в РСВ-1 относят:

- СНИЛС или ИНН у сотрудника вовсе отсутствуют. В таком случае его необходимо направить в ФНС или ПФР за получением документов, где свой номер он может узнать в тот же день. Этот вариант более предпочтителен, чем оформление документов посредством работодателя, так как придется ждать результата минимум 5 дней.

- В отчете не отражены необлагаемые выплаты. Такая ошибка является грубым нарушением правил учета доходов и расходов, и чревата начислением штрафных санкций в соответствии со ст. 120 НК РФ.

- В расходы на оплату больничных включены выплаты за первые 3 дня, которые работодатель должен компенсировать самостоятельно. Данная ошибка не распространяется на регионы, участвующие в «Пилотном проекте ФСС», по которому выплаты работнику осуществляются напрямую из фонда.

- В РСВ-1 отражена только выплаченная зарплата, которая может отличаться от начисленной. Страховые взносы исчисляются исключительно с начисленной суммы выплат работникам. Величина выплаченной зарплаты может отличаться из-за временного разрыва между авансом и перечислением основной части, которые могут приходиться на разные месяцы.

- В разделе №3 не отражены данные по директору-учредителю компании. Даже если ему не выплачивается зарплата, он обязательно должен фигурировать в перечне застрахованных лиц.

Еще один важный момент, на который обращают внимание инспекторы – сведения о численности застрахованных лиц, которые указываются в приложениях №1 и №2 к первому разделу. Количество застрахованных лиц не может быть меньше общего числа официально трудоустроенных сотрудников компании (в том числе по договорам ГПХ)

Новый бланк

С 2021 года расчет и уплату страховых взносов контролируют налоговые инспекции (гл. 34 НК РФ). С отчетности за I квартал 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование сдавайте не в ПФР, а в налоговую инспекцию. Причем форма расчета – совершенно новая. Она утверждена приказом ФНС России от 10 октября 2021 № ММВ-7-11/551.Также см. «Расчет по страховым взносам за 1 квартал 2021 года: как заполнять».

Сразу скажем, что новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел – для персонифицированных сведений о застрахованных лицах.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

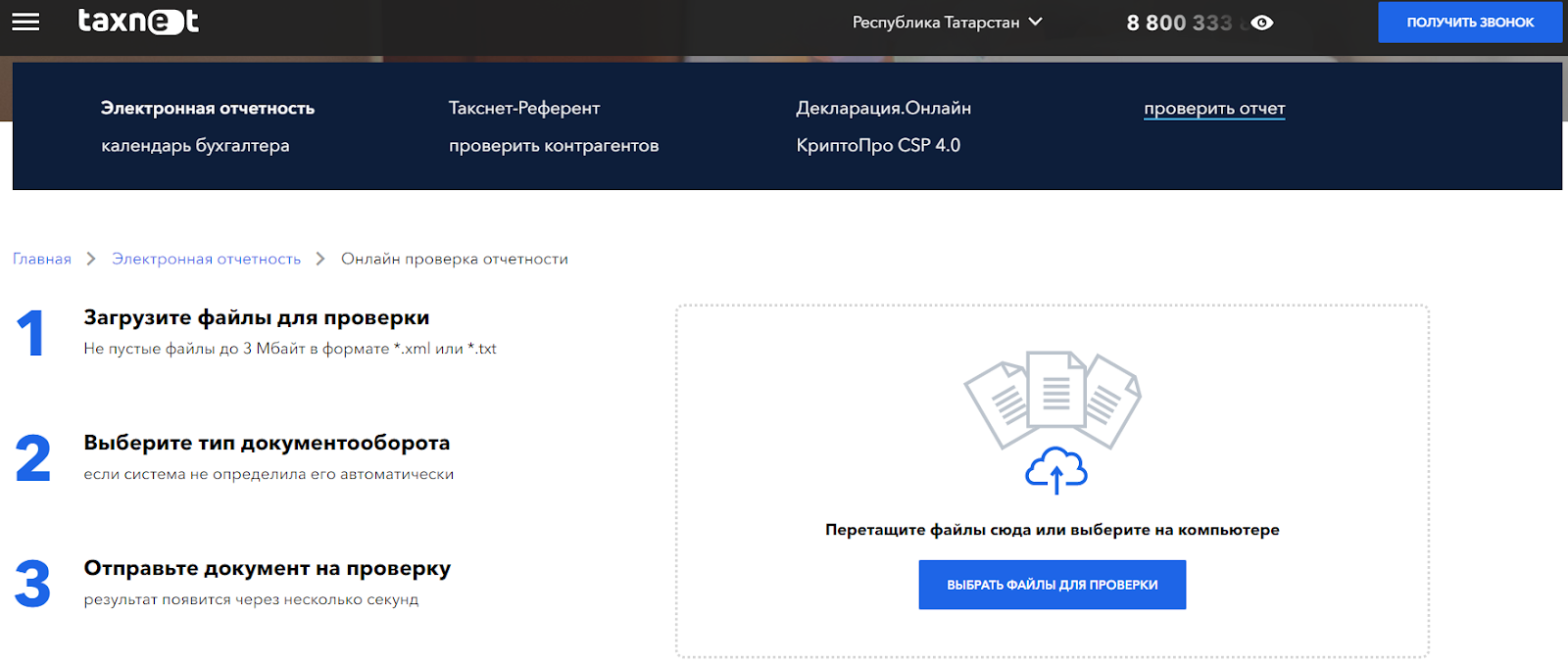

Taxnet.ru — онлайн проверка отчётности

Taxnet специализируется на всём «электронном»: подписи, торги, документооборот и в том числе сдача отчётности. Если вы подключите сервис «Декларация.Онлайн», сможете сдавать отчётность в ПФР, ФСС, Росстат и ФНС. Цена вопроса зависит от сроков и количества пользователей. Например, индивидуальный тариф на 12 месяцев обойдётся в 1 500 рублей в год. Полный прайс здесь.

С «Декларация.Онлайн» можно работать с любого компьютера. Все данные хранятся в облаке. Для тех, кто не хочет загружать в интернет свои данные, есть программа на компьютер «Такснет-Референт».

Программа автоматически проверяет все отчёты. Она сверяет контрольные соотношения и при обнаружении проблемы просит их исправить.

Разработчики позаботились даже о тех, кто не купил подписку на сервис. На сайте можно бесплатно проверить любой отчёт за три простых шага:

-

загружаем файл отчёта в формате .xml или .txt;

-

выбираем тип документооборота, но на практике система определяет его сама;

-

отправляем на проверку.

Проверка проходит буквально за минуту.

Новый РСВ за — 1 квартал — 2020 года

Для плательщиков страховых взносов с численностью менее 25 человек допустимо предоставлять отчетную документацию на бумажных носителях. Остальные организации должны отчитываться только электронно. Если нарушить это условие, учреждение оштрафуют на 1000 рублей.

Как проверить отчетность в ПФР онлайн

Напомним, что с 01.01.2020 года налоговики смогут отказывать в приеме расчета по взносам не только из-за несоответствия между суммой взносов на ОПС за расчетный/отчетный период и суммой взносов по каждому застрахованному лицу, но и при наличии других ошибок.

Основная цель данного ресурса – поиск ошибок в отправленном отчете. Если таковые имеются, то их обязательно требуется исправить, иначе ПФ России не примет ведомость, после чего на организацию будут наложены штрафные санкции.

Общая информация

Все отмеченные выше недочеты влекут за собой отказ в принятии отчета и требование исправить имеющиеся ошибки. Даже если в файле присутствуют лишние пробелы, нули или дефисы – ведомость все равно отправляется на доработку. Следует отметить различие в наименованиях отчетов:

Рекомендуем прочесть: Океи ездка

Суть программ примерно одинаковая. Она заключается в форматно-логической проверке предоставленных в отчетах сведений. То есть дистрибутив проверяет указанные данные на предмет соответствия требуемому формату, наличия опечаток, лишних символов.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Какие отчеты сдавать в ПФР

С переходом страховых взносов под контроль Федеральной налоговой службы перечень отчетности в Пенсионный изменился. Теперь страхователи обязаны предоставлять следующую информацию:

- СЗВ-М — информация о застрахованных лицах. Ежемесячная форма, сдается не позднее 15 числа месяца, следующего за отчетным.

- Сведения о стаже по всем сотрудникам. Ежегодная форма, в которой страхователь направляет сведения о трудовом стаже своих сотрудников и граждан, работающих по гражданско-правовым или авторским договорам. Отчитаться следует до 1 марта следующего года.

- Информация о стаже физического лица. Формируется по индивидуальному запросу представителей ТОПФР. Одной из форм такой отчетности является СЗВ-К — сведения о стаже застрахованного лица до 31.12.2001.

- Корректировки за прошедшие периоды. Несмотря на то, что администрирование и отчетность по страховому обеспечению передано в ФНС, исправлять ошибки в РСВ-1 за 2016 и более ранние периоды придется через ПФР. После проверки и принятия корректировки сотрудники Пенсионного фонда самостоятельно оповестят налоговиков об изменениях.

- Информацию о дополнительно начисленных страховых взносах и прочие сведения.

Получение отрицательного протокола

При протоколе с указанием на ошибки документ можно исправить. Но если проверка не проходит, и получают отрицательный протокол, проблема, скорее всего, заключается в нарушении файловой структуры. В таком случае требуется исправить структуру и повторно отправить на проверку.

Формат должен иметь следующий вид:

ПФР___СЗВ-М__.xml, т.е. имя правильно именованного файла будет выглядеть примерно так:

ПФР_035-011-008677_034112_СЗВ-М_20170202_2d2b5a89-147c-44e8-a2a0-639b7ce30a69.xml

Предпринимателю следует указывать код плательщика страховых взносов, который присвоен ему как работодателю.

Следующие частые ошибки – это неправильный ввод ИНН, регистрационного номера, а также ИНН и СНИЛС сотрудников. При их исправлении также файл повторно отправляют на проверку. Не зависимо от ошибки, указанной протоколом, исправления необходимы, поскольку ошибочный файл ПФР не пропускает.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Поддержка 24/7

- Изменилась форма отчетности. С 2015 года индивидуальные сведения содержат только данные о стаже, а начисления по каждому работнику вводятся в раздел 6 Расчета.

- Сроки сдачи бумажной отчетности – до 15 числа месяца, второго следующего за отчетным периодом, и не позднее 20 числа месяца, второго следующего за отчетным периодом, – для электронной. При этом плательщикам не дается больше права на ошибку, ведь в эти сроки отчеты должны быть уже приняты, а значит, любители сдавать все в последний день могут теперь нарваться на штрафы.

Заполнение формы РСВ-1

Переустанавливать и обновлять программы приходится перед каждым обращением в ПФР. Использование онлайн-сервиса снимает эту задачу с плеч пользователя, при этом можно быть уверенным, что формы документов всегда актуальны.

Видео Для детального ознакомления и работы с конкретным отчетом нужно переместить файл из каталога в рабочее окно при помощи мыши или щелкнув на .

2. Если ОП не наделено полномочиями по начислению и выплате вознаграждений физлицам, то расчет нужно сдать в ИФНС по месту нахождения организации в отношении всех работников/физлиц, получивших выплаты как от ГП, так и от ОП.

Проверяем файл расчёта по страховым взносам

Проверяются: правильность заполнения реквизитов (отчетный период, данные по застрахованным лицам); соотношение показателей внутри формы (например, соответствие итоговых сумм страховых взносов, приведенных в разделе 1, сумме начислений по каждому застрахованному лицу);

Для проведения проверки необходимо пройти процедуру регистрации на сайте, она бесплатна и не отнимет много времени. Для подписчиков журнала «Российский налоговый курьер» функции сервиса расширены. Они по окончании проверки увидят не только расхождения, но и пути исправления ошибок. Еще одним достоинством, как этого сервиса, так и других подобных, является возможность не только проверить расчет, но и здесь же в режиме онлайн его сформировать.

При междокументарной сверке с формой 6-НДФЛ надо сравнить сумму из графы 1 строки 050 (приложение 1 подраздел 1.1) с суммой, которая в 6-НДФЛ значится, как начисленный доход (стр. 020) за минусом доходных поступлений от дивидендов (стр. 025). В нашем примере это 105 000 руб.

База для исчисления взносов

Базой в качестве объекта обложения является сумма всех выплат, начисленных плательщиками за определенный период в пользу физлиц, кроме выплат, не подлежащих обложению взносами отдельно по каждому физическому лицу по истечении каждого месяца нарастающим итогом.

Основная часть плательщиков выплачивает взносы в размере 30 %, которые распределены таким образом:

| Тарифы в 2017-2021гг.(в %) | Страховые взносы на ОПС | Страховые взносы на ОСС | Страховые взносы на ОМС (не зависят от предельной базы) | |

| В отношении выплат иностранцам и лицам без гражданства | В отношении выплат резидентам | |||

| Менее предельной величины базы | 22% | 1,8% | 2,9% | 5,1% |

| Более предельной величины базы | 10% | – | – |

Предельная базы для начисления взносов подлежит ежегодно индексируется с 01 января и составляет:

| Период | ОПС | ОСС |

| 2017 | 876000 руб. | 755000 руб. |

| 2021 | 1021000 руб. | 815000 руб. |

| 2021 | 1150000 руб. | 865000 руб. |

Для некоторых категорий плательщиков действуют пониженные тарифы взносов.

Если работодателем проведена спецоценка условий труда или аттестация рабочих мест, по которым имеется признание вредными или опасными, то плательщики в зависимости от класса выплачивают определенные для каждого класса размеры дополнительных тарифов.