Return on assets (roa)

Содержание:

- Коэффициент рентабельности активов

- Рентабельность активов (ROA)

- Коэффициенты доходности (рентабельности) предприятия

- Что такое Рентабельность активов – ROA?

- Основы рентабельности активов – ROA

- Формула и смысл рентабельности активов по чистой прибыли

- Понимание рентабельности активов (ROA)

- Показатели рентабельности капитала

- Чем отличаются ROAS, ROMI и ROI

- Методы анализа

- Рентабельность чистых активов (RONA)

- Коэффициент рентабельности активов. Нормативое значение

- Что такое рентабельность активов (ROA)?

- Часто задаваемые вопросы

- Три вида рентабельности: ROE, ROA и ROI

- Какие значения показателя считаются оптимальными

- Как автоматизировать расчет ROAS

- Рентабельность задействованного капитала (ROCE) по сравнению с рентабельностью активов (ROA): обзор

Коэффициент рентабельности активов

Рентабельность активов (ROA) считается коэффициентом рентабельности, что означает, что он показывает, сколько чистой прибыли или прибыли получено от его общих активов. Однако ROA также может служить метрикой для определения эффективности активов компании.

Как отмечалось ранее, для приобретения и обслуживания основных средств требуется значительный капитал. В результате ROA помогает инвесторам определить, насколько хорошо компания использует эти капитальные вложения для получения прибыли. Если руководство компании плохо инвестировало в покупку активов, это будет отражено в метрике ROA.

Кроме того, если компания не обновила свои активы, такие как модернизация оборудования, это приведет к более низкой рентабельности инвестиций по сравнению с аналогичными компаниями, которые обновили свое оборудование или основные средства

В результате важно сравнивать рентабельность инвестиций компаний в той же отрасли или компаний, предлагающих аналогичные продукты, например, автопроизводителей. Сравнение рентабельности капиталовложений капиталоемкой компании, такой как производитель автомобилей, с маркетинговой фирмой, у которой мало основных средств, мало поможет понять, в какую компанию лучше вложить деньги

Рентабельность активов (ROA)

Показатель ROA аналогичен коэффициенту ROCE в том, что он измеряет прибыльность и финансовую эффективность. Разница в том, что коэффициент ROA ориентирован именно на эффективное использование активов.

Коэффициент ROA делит годовую прибыль на общую сумму активов, чтобы показать, какой доход на доллар генерируется по отношению к активам компании. Он рассчитывается по следующей формуле:

ROAзнак равноNet IncomeТотлыыеты \ text {ROA} = \ frac {\ text {Чистый доход}} {\ text {Общие активы}}ROAзнак равноИтого Активы

Высокое значение коэффициента ROA является убедительным признаком того, что компания хорошо функционирует и получает значительную прибыль от активов. Как и в случае с другими коэффициентами рентабельности, ROA лучше всего использовать для сравнения аналогичных компаний в той же отрасли.

Коэффициенты доходности (рентабельности) предприятия

Часто их называют коэффициентами рентабельности. Как правило, они рассчитываются исходя из двух основных категорий:

- Исходя из показателей продаж (ROS, ROM и др.);

- Исходя из показателей использования средств находящихся в распоряжении: активов, собственного капитала и пр. (ROA, ROE и др.).

В первом случае коэффициент показывает эффективность торговой деятельности предприятия, а во втором — даёт представление о том, насколько эффективно используются находящиеся в его распоряжении средства.

Существует целая плеяда таких коэффициентов. Среди них такие как:

- ROA (коэффициент рентабельности активов);

- ROS (коэффициент рентабельности продаж);

- ROM (коэффициент рентабельности продукции);

- ROE (коэффициент рентабельности собственного капитала);

- ROFA (коэффициент рентабельности основных средств) и многие другие.

Данные для расчёта этих коэффициентов берутся из финансовой отчётности и бухгалтерского баланса предприятия.

Большие значения коэффициентов рентабельности говорят об эффективности работы предприятия (каждый из них показывает эффективность в своём разрезе). Кроме этого, положительная динамика в плане роста коэффициентов из года в год, свидетельствует о стабильном развитии компании и о правильно выбранных векторах деятельности и управления.

Расчёт ROA

Return On Asset или ROA представляет собой показатель отражающий способность предприятия извлекать доход из собственного и заёмного капитала. Вычисляется он как отношение прибыли предприятия (после вычета налоговых отчислений) к сумме всех его активов:

Расчёт ROS

Return On Sales или ROS показывает то, насколько эффективны продажи компании. Для его расчёта необходимо разделить чистую прибыль (за вычетом налогов) на размер выручки от продаж:

Часто вместо показателя Net Income, для расчёта коэффициента ROS используют показатель EBIT (отражающий прибыль предприятия до вычета налогов и процентов). Результаты полученные по разным формулам несколько отличаются друг от друга, поэтому при сравнительном анализе нескольких компаний следует убедиться в том, что коэффициенты для них расчитаны по одной формуле.

Расчёт ROE

Return On Equity или ROE показывает то насколько эффективно используется собственный капитал предприятия. Вычисляется посредством деления чистой прибыли на величину среднегодового акционерного капитала:

Данный коэффициент можно использовать для сравнительной оценки компании или инвестиционного проекта. При этом сравнение производится с аналогичным показателем рассчитанным для других компаний (или инвестпроектов). Иногда в качестве базы для сравнени выбирается безрисковая процентная ставка (по банковским вкладам или гособлигациям). Если ROE превышает значение базового показателя выбранного для сравнения, то это говорит об инвестиционной привлекательности оцениваемого проекта (компании).

Расчёт ROFA

Return on Fixed Assets или ROFA показывает то насколько эффективно используются основные средства производства. Вычисляется по следующей формуле:

Что такое Рентабельность активов – ROA?

Рентабельность активов (ROA) – это показатель того, насколько прибыльна компания по отношению к ее общим активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли. Рентабельность активов отображается в процентах.

Ключевые моменты

- Рентабельность активов (ROA) – это показатель того, насколько хорошо компания использует свои активы, определяя, насколько прибыльна компания по отношению к ее общим активам.

- ROA лучше всего использовать при сравнении аналогичных компаний или сравнении компании с ее предыдущими показателями.

- ROA учитывает долг компании, в отличие от других показателей, таких как рентабельность капитала (ROE).

Основы рентабельности активов – ROA

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой – полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. Рентабельность активов (ROA) – это простейший из таких корпоративных методов оценки затрат.

ROA чистой прибыли компании на общую сумму активов. В виде формулы это можно было бы выразить как:

реттырп оп Аssетsзнак равноNет япcомеТотал АssетsРентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets}Ретурн оп Асыетызнак равноТотал Асыеты

Более высокий ROA означает большую эффективность активов.

Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами. Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд, посвященный зомби-апокалипсису, в комплекте с костюмом. Предположим, что это были единственные развернутые активы. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн – 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма – более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов / 1500 долларов = 10%, а упрощенная рентабельность инвестиций Фрэн составляет 1200 долларов / 15000 долларов = 8%.

Формула и смысл рентабельности активов по чистой прибыли

Формула коэффициента рентабельности активов (КРА в российской практике и ROA – в общемировой) весьма лаконична:

КРА = Чистая прибыль / Общая стоимость всех активов (при этом суммы, обслуживающие текущие кредиты в расчете участия не принимают)

Если умножить значение КРА на 100%, то тогда получим значение рентабельности активов в процентах (кому как больше нравится).

Как следует из формулы и из логики названия этот показатель отображает степень эффективности использования активов руководством предприятия при реализации бизнес-процессов. То, насколько полно менеджмент задействует все возможности для обеспечения максимальной прибыльности.

Если учесть, что в балансе актив соответствует сумме пассивов, то это означает, что именно в данном случае (это важно) допустима формула:

КРА = Чистая прибыль / (Собственные средства + Заемные средства)

Таким образом, фактически анализируется доходность совокупного капитала. В данной формуле сумма собственных и заемных средств стоит в знаменателе дроби. Это означает, что чем больше объем кредиторской задолженности, тем ниже будет получившаяся рентабельность активов. С точки зрения логики — это справедливо. Ведь есть ли для того, чтобы обеспечить бизнесу некую прибыльность недостаточно имеющегося капитала, а нужно непременно занимать, то это означает, что рентабельность этих самых собственных активов оставляет желать лучшего.

Любопытно, что даже если объём собственных средств будет равен нулю, показатель рентабельности активов все равно не потеряет своего смысла. Ведь знаменатель дроби будет отличным от нуля. Ситуация наглядно демонстрирует, что коэффициент рентабельности активов — это не просто характеристика финансовой отдачи от вложенных средств. Бизнес здесь рассматривается, как система и КРА помогает анализировать способность этого бизнеса генерировать прибыль. Под системой подразумеваются некие дефицитные связи, управленческие способности руководства компании, то, как менеджеры используют предоставляющиеся благоприятные возможности.

Следует понимать, что рентабельность собственных активов — качественная индивидуальная характеристика, присущая каждому бизнесу

При этом абсолютно не берется во внимание масштаб предприятия. Бизнес может быть семейной компанией — магазинчиком шаговой доступности, и при этом иметь значение КРА, близкое к 1

А есть и примеры транснациональных нефтяных корпораций, которые управляются из рук вон плохо, со значением коэффициента ниже 0,01.

Бывают популярные варианты расчета рентабельности активов с использованием вместо чистой прибыли значения EBITDA. Показатель EBITDA — это прибыль до уплаты налогов и процентов по кредитам. Естественно, он выше чем чистая прибыль по балансу. А значит, и значение рентабельности активов тоже будет выше. По-правильному это напоминает некий «мухлеж», своеобразную попытку ввести в заблуждение аналитиков, заинтересованных в выявлении истинного положения дел в компании (потенциальных кредиторов или даже налоговые органы). Недаром в общемировой практике EBITDA исключён из официальных характеристик финансового состояния предприятия.

Коэффициент рентабельности активов близок по своему смыслу к оценке доходности предприятия в целом. В этой связи рекомендуется использовать данные бухгалтерского учёта по году. Это целесообразно для того, чтобы сравнение рентабельности активов и доходности предприятия было корректно или сопоставимо. Ведь доходность измеряется в процентах годовых.

Естественным желанием любого предпринимателя является максимальное увеличение рентабельности активов его фирмы. Для этого нужно:

- увеличивать маржу продаж (прибыль можно увеличить либо с ростом отпускной цены либо снижая издержки производства);

- увеличивать скорость оборачиваемости активов (чтобы успеть собрать больше прибыли за определенный промежуток времени).

Понимание рентабельности активов (ROA)

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой – полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. ROA – это простейший из таких корпоративных эффективных мер.

ROA чистой прибыли компании на общую сумму активов. В виде формулы это можно было бы выразить как:

Более высокий ROA указывает на большую эффективность активов.

Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами. Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд в стиле зомби-апокалипсиса, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн – 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма – более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов / 1500 долларов = 10%, а упрощенная рентабельность инвестиций Фрэн составляет 1200 долларов / 15000 долларов = 8%.

Показатели рентабельности капитала

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Замечание 2

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций — соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

Рентабельность основного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

Рентабельность оборотного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

Рентабельность собственного капитала — соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

Рентабельность заемного капитала — соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

Чем отличаются ROAS, ROMI и ROI

Эти метрики похожи друг на друга и их часто путают. Давайте сравним их формулы и разложим все по полкам.

Главная разница между показателями ROAS и ROMI/ROI заключается в том, что при расчете первого учитываются расходы исключительно на рекламные кампании (без зарплат маркетологов, маржинальности товаров и т. д.)

ROI — это показатель возврата инвестиций. Он позволяет понять, насколько доходный или убыточный ваш бизнес с учетом инвестиций, которые вы в него делаете.

Самая простая формула расчета ROI выглядит так:

- Где доход — это общая прибыль, которую вы получили от инвестиций в бизнес.

- А расходы — это все инвестиции: затраты на рекламу, себестоимость товара, зарплаты сотрудникам и другие операционные расходы.

Вернемся к нашему примеру с кампанией в Google Ads (доход $4000, расходы $1000) и посчитаем для нее коэффициент возврата инвестиций.

ROI = ($4000 — $1000) / $1000×100% = 300%

Есть более подробная формула, которая учитывает маржинальность:

Где валовая прибыль — это доход, умноженный на маржу.

Добавляем в наш пример в маржу, допустим, она составляет 30%.

- Считаем валовую прибыль: $5000×0,3 = $1200.

- Вычитаем из валовой прибыли расходы: $1200 — $1000 = $200.

- Получившуюся сумму делим на расходы: $200 / $1000 = 0,2.

- Переводим 0,2 в проценты и получаем ROI = 20%.

Как видите, если учитывать маржу, то результаты будут не такими радужными, зато более точными и реалистичными.

ROMI — это показатель возврата маркетинговых инвестиций. Считается так же, как ROI, только не для всего бизнеса в целом, а отдельно для маркетинга. Поэтому, когда мы говорим об эффективности рекламных кампаний, корректнее сравнивать их ROAS с ROMI, а не ROI.

Формула расчета ROMI:

- Где доход — это деньги, которые вы получили от запуска рекламы

- А расходы — это стоимость рекламных кампаний и зарплаты маркетологов.

Посчитаем ROMI для нашего примера с кампанией в Google Ads (доход $4000, расходы $1000). Допустим вы заплатили $100 маркетологу, который занимался ее настройкой, и $25 копирайтеру, который написал текст.

ROMI = ($4000 — ($1000 + $100 + $25)) / ($1000 + $100 + $25) х 100% = 255,5%

Как видите, ROI, ROMI и ROAS — это разные показатели, и лучше их не путать. Иначе вы можете принять ошибочное решение. Например, если у вас ROMI равен 100%, значит вы заработали $2 на каждом потраченном $1. А если ROAS равен 100% — вы ничего не заработали сверху, лишь вернули потраченное.

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Остановимся подробнее на последнем способе анализа. Рассмотрим коэффициент рентабельности активов и как ее рассчитать.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы. Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов. Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе. Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.Факторы, изменяющие динамику RONAЕсли показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы: 1) рентабельность продаж увеличилась, 2) оборачиваемость чистых активов увеличилась.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое рентабельность активов (ROA)?

Рентабельность активов (ROA) – это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли. ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) – это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности.

- ROA лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA учитывает долг компании, в отличие от других аналогичных показателей, таких как рентабельность собственного капитала (ROE).

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA – это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли с каждым потраченным инвестиционным долларом. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы. ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы – на ее балансе. Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% – отличной. Однако следует всегда сравнивать рентабельность инвестиций у фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей. В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Три вида рентабельности: ROE, ROA и ROI

Есть три традиционных показателя, которые оценивают эффективность менеджмента компании:

Часто их рассматривают совместно, как, например, в прилагаемой картинке.

Здесь указаны текущие коэффициенты для компании Microsoft с сайта .

- ROE означает, что расчет делается делением чистой прибыли на собственный капитал фирмы, т.е на разницу между стоимостью ее совокупных активов и обязательств.

- ROA говорит о рентабельности активов, т.е. о чистой прибыли относительно активов компании без учета долгов. Так что тут следует ожидать меньшего значения, чем дает ROE.

- ROI показывает рентабельность тех активов, которые инвестирует сама компания. Там же можно сравнить эти коэффициенты с показателями в отрасли:

Остановимся подробнее на ROI. В данном случае можно заметить, что менеджмент имеет большую эффективность, чем компании в индексе S&P500, но меньшую, чем в секторе сходных с Microsoft компаний.

Формула расчета ROI: [Инвестиционный доход / Инвестированный капитал] × 100%

Инвестированным капиталом может быть, например, ссуда под проценты, владение долями акций и облигаций других компаний, затраты на венчурные проекты и пр. При этом в расчете компании часто учитывают только долгосрочные инвестиции. Данные об инвестиционном доходе обычно можно найти в приложениях к финансовой отчетности.

Общий смысл ROI: как хорошо менеджмент распоряжается инвестициями, дают ли они отдачу

Сложности и недостатки

-

Главная претензия к ROI, как и вообще к показателям, основанных на данных финансовой отчетности, это их большая зависимость от правил бухгалтерского учета. Мало того, что в разных странах эти правила разные, они могут различаться даже в компаниях, работающих в одной стране (стандарт GAAP и стандарт IFRS, например).

-

Как следствие, резкое изменение чистой прибыли и показателей рентабельности в одном из отчетных периодов может означать исключительно бухгалтерскую манипуляцию. Поэтому ROI и прочие показатели эффективности менеджмента желательно усреднять и использовать только как дополнительный аргумент и только, если горизонт инвестирования превышает несколько лет.

-

Следует учитывать, что ROI отражает лишь прошлое и не предсказывает будущее — будущая доходность может быть с равной вероятностью выше, такой же или ниже посчитанной на истории.

Какие значения показателя считаются оптимальными

Среднее значение мультипликатора для американских и европейских крупных компаний – 10-15%. Так, для Apple этот показатель составляет 14,5%, для Microsoft – 15,95%. А вот для компании Daimler AG (производство автомобилей Mercedes-Benz) – 0,79%. Все данные приведены за 2019 год.

В капиталоемких отраслях (производство, добыча ресурсов и т.д.) значения коэффициента, как правило, ниже, чем в высокотехнологичной сфере. Это объясняется необходимостью постоянно обновлять оборудование, используемое в процессе производства. В то время как в IT-сфере для ведения деятельности нужны в основном компьютеры, которые стоят не так дорого.

В сферах торговли и оказания услуг средняя доходность активов ROA составляет около 8-12%, в банковском секторе – примерно 1-2%.

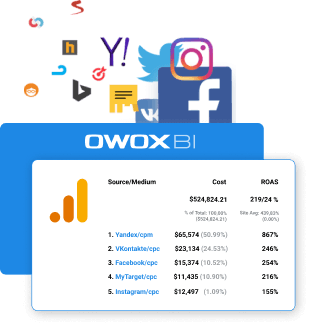

Как автоматизировать расчет ROAS

Считать рентабельность рекламных расходов — времязатратное и утомительное занятие. Чтобы этого избежать, вы можете анализировать ROAS в отчетах рекламных кабинетов, например в Google Ads или Facebook. Однако таким способом вы не сможете сравнить рентабельность разных источников и каналов. Для решения этой задачи подойдет отчет «Анализ расходов» в Google Analytics.

Чтобы получить такой отчет, вам нужно импортировать в систему аналитики данные о расходах из рекламных сервисов. Сделать это автоматически вам поможет OWOX BI.

Узнайте, какие кампании приносят прибыль, а какие не окупаются

Автоматически импортируйте расходы из рекламных сервисов в Google Analytics.

Сравнивайте затраты, CPC и ROAS разных кампаний в одном отчете.

Начать бесплатно

Однако в Google Analytic нет информации о возвратах, отмененных заказах, офлайн-покупках, заказах по телефону и т. д. А без этой информации ваши расходы и доход, а следовательно и рассчитанный показатель рентабельности будут неточными. Поэтому мы рекомендуем строить отчеты и считать важные для бизнеса KPI на полных данных.

Чтобы получить готовый отчет по рекламным кампаниям в OWOX BI:

- Настройте импорт расходов из рекламных сервисов в Google Analytics и/или сразу в Google BigQuery.

- Настройте сбор сырых данных с сайта в Google BigQuery.

- Настройте модель атрибуции OWOX BI Attribution, которая будет учитывать все шаги пользователя по воронке и взаимное влияние рекламных каналов.

- Получайте отчеты в OWOX BI Smart Data: вы можете использовать готовые шаблоны или создавать собственные с помощью удобного конструктора отчетов.

P. S. Если вам нужна помощь с расчетом ROAS и подготовкой маркетинговых отчетов, запишитесь на демо. Наши специалисты обсудят с вами задачи вашего бизнеса и подберут оптимальное решение.

Наши клиентырастут на

22%

быстрее

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Записаться на демо

Рентабельность задействованного капитала (ROCE) по сравнению с рентабельностью активов (ROA): обзор

Рентабельность задействованного капитала (ROCE) и рентабельность активов (ROA) – это два схожих показателя прибыльности, которые инвесторы и аналитики используют для оценки компаний. Коэффициент ROCE – это показатель, который оценивает, насколько эффективно используется доступный капитал компании.

Ключевые выводы

- Рентабельность задействованного капитала (ROCE) и рентабельность активов (ROA) являются коэффициентами рентабельности.

- ROCE аналогичен рентабельности капитала (ROE), за исключением того, что он включает долговые обязательства, где более высокий коэффициент означает, что компания эффективно использует свой доступный капитал.

- ROCE лучше всего использовать для сравнения компаний в капиталоемких секторах, т. Е. Компаний с большой задолженностью.

- Рентабельность активов (ROA), в отличие от ROCE, ориентирована на эффективное использование активов.

- Эти коэффициенты прибыльности лучше всего использовать для сравнения аналогичных компаний в одной отрасли.