Новая форма справки 2-ндфл за 2020 год

Содержание:

- Как проверить 2-НДФЛ перед сдачей в налоговую

- Когда справка 2-НДФЛ не сдается?

- Коды доходов и вычетов

- Сведения о доходах и новые коды

- Правила заполнения

- Шаг 3. Информация для справки: коды доходов и вычетов

- Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

- Когда справка 2-НДФЛ не сдается?

- Как банк может получить справку о доходах через госуслуги

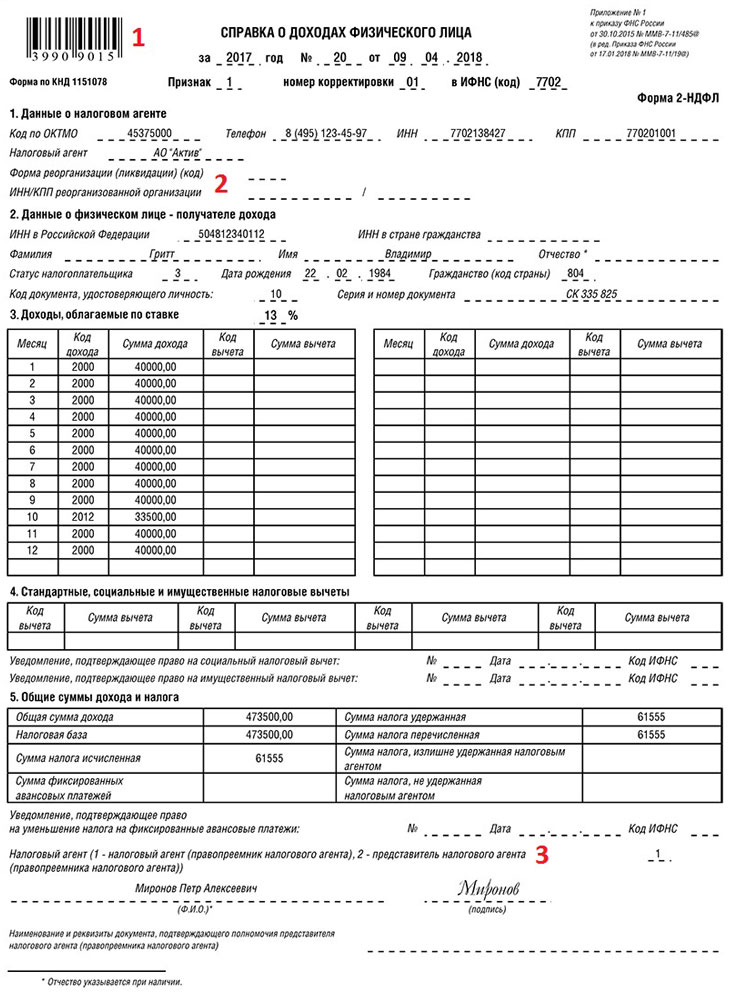

- Признак 1 и 2 — что это такое

- Для чего нужен этот документ

- Справка 2-НДФЛ для сотрудников

- Новая форма 2-НДФЛ в 2020 году

- Доходы и налоги

- Какие еще документы подтверждают доходы ИП?

- Кто должен сдавать 2-НДФЛ в 2020 году

- Когда справка 2-НДФЛ не сдается?

- В каком случае составляется форма?

- Приложение

- Как правильно заполнить сведения о доходах за работников?

- Основные изменения в справке 2-НДФЛ

- Шаг 1. Сведения о налогоплательщике

- Как заполнить справку по форме 2-НДФЛ в СБИС

- Новая форма 2-НДФЛ в 2021 году

Как проверить 2-НДФЛ перед сдачей в налоговую

Сразу оговоримся, что речь идет об отчете, формируемом для предоставления в территориальное отделение Федеральной налоговой службы. Проверьте обязательные реквизиты документа:

- Новый формат документа. Отчет по старой форме не примут!

- Персональные сведения о физическом лице,. Это фамилия, имя и отчество (если имеется), ИНН, паспортные данные, адрес и дата рождения.

- Данные по ОКТМО. Указывайте актуальные сведения, иначе Налоговая инспекция забракует отчет.

- Суммы и коды доходов. Сравните с действующим перечнем кодов (прил. № 1 к обновленному Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

- Суммы и коды налоговых вычетов, положенных конкретному физическому лицу (прил. № 2 к Приказу № ММВ-7-11/387@).

- Проверьте, правильно ли вы определили ставку налога. Для сотрудника-резидента РФ ставка, определяемая работодателем, — только 13%.

- Признак справки (1 или 2). Значение зависит от того, удержан ли налог агентом либо это сделать невозможно.

- Проконтролируйте правильность арифметических расчетов в документе.

Когда справка 2-НДФЛ не сдается?

Справку по форме 2-НДФЛ не требуется представлять в следующих случаях:

- Когда произведены выплаты, не облагаемые налогом на доходы. По Налоговому кодексу к таким относятся пособия по беременности и родам, алименты и т.д.

- Работнице, находящейся в декретном отпуске и не получающей заработную плату произведена выплата материальной помощи или подарок в размере, не превышающем 4 тысячи рублей. Эти выплаты освобождены от НДФЛ.

- При покупке организацией у своего работника имущества. В соответствии со ст.226 НК налог не подлежит исчислению и удержанию, а также отражению в 2-НДФЛ. Физическое лицо обязано самостоятельно отчитаться о полученном доходе в виде налоговой декларации по форме 3-НДФЛ.

- С выплат, произведенных предпринимателю, отчитывается в ИНФС он сам. При этом организация предварительно должна запросить у ИП следующие документы: ИНН, ЕГРП, а также БСО в подтверждение полученных средств.

Коды доходов и вычетов

ФНС утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

|

Вид дохода |

Код |

|---|---|

| Заработная плата | 2000 |

| Пособие по временной нетрудоспособности (по больничному) | 2300 |

| Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска | 2012 |

|

Сумма компенсации за неиспользованный отпуск |

2013 |

|

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях |

2014 |

| Премия | 2002 |

|

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с |

2301 |

|

Сумма списанного безнадежного долга |

2611 |

|

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

3023 |

Полный перечень кодов вычетов приведен в приложении к .

Сведения о доходах и новые коды

Новые коды по доходам и вычетам, которые необходимо использовать при заполнении справки 2-НДФЛ в 2020 году, введены приказом ФНС от 24.10.2017 № ММВ-7-11/820. Всего их 6: 5 для доходов и 1 — по вычетам. Все они представлены в таблице:

| Код | Расшифровка |

| 2013 | Компенсации за неиспользованный отпуск |

| 2014 | Выходное пособие/средний месячный заработок на период трудоустройства. Либо компенсация, выплаченная руководителю, его заместителям и главному бухгалтеру в размере, превышающем трехкратный размер среднемесячного заработка |

| 2301 | Штрафы и неустойки потребителю от организации на основании решения суда |

| 2611 | Списанный безнадежный долг с баланса |

| 3021 | Процент (купон) по обращающимся рублевым облигациям отечественных компаний |

В целом раздел 3 справки, в котором нужно указывать доходы, не изменился. В нем нужно указать все полученные по месяцам доходы, ставку их обложения НФЛ, а также суммы вычета из них. В заполненном виде раздел выглядит так:

А вот из раздела 4 справки 2-НДФЛ удалили упоминание об инвестиционных вычетах. Теперь он называется «Стандартные, социальные и имущественные вычеты». При заполнении нужно указывать код вычета и сумму. Ниже нужно проинформировать налоговый орган об уведомлении о праве на социальный вычет (если такие были). Если у плательщика есть право на получение инвестиционного вычета, он по-прежнему может воспользоваться им в соответствии с п. 1 . Хотя отдельного упоминания о нем нет в названии раздела, его код не изменился — «619». Особенностей при указании сумм не предусмотрено. В конце все данные по доходам суммируются, и приводится сумма удержанного налога. Для этого предназначен раздел 5:

Правила заполнения

- двусторонняя печать отчета;

- исправление данных с использованием корректора;

- способы скрепления листов, приводящие к их порче (склеивание, сшивание, степлирование);

- отрицательные значения чисел.

Обнаруженные ошибки можно исправить подачей корректирующего отчета с указанием в соответствующем поле порядкового номера корректировки (01, 02 и пр.), в первичном документе значение будет 00. При необходимости дополнений следует подать уточненную справку 2-НДФЛ, номер которой должен соответствовать первой сданной форме. Отменить поданный ранее отчет можно подачей аннулирующей справки, где заполняется только заголовок и Раздел 1, в поле «Номер корректировки» указывается код 99.

Важно! Штрих-код на бланке необходим для автоматизированной обработки справок в налоговых органах, поэтому для правильного считывания информации его нельзя удалять или повреждать

Шаг 3. Информация для справки: коды доходов и вычетов

С 2018 года чиновники ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

|

2013 |

Денежная компенсация за неиспользованный трудовой отпуск |

|---|---|

|

2014 |

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях) |

|

2301 |

|

|

2611 |

Сумма списанных с баланса организации безнадежных долгов |

|

3021 |

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно |

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

ВАЖНО!

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Какие способы сдать справки 2-НДФЛ за 2020 год

С 1 января 2016 года сдавать справки можно будет только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1. На бумаге: сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2020 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 2020 год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@.

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2021 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Когда справка 2-НДФЛ не сдается?

Справку по форме 2-НДФЛ не требуется представлять в следующих случаях:

- Когда произведены выплаты, не облагаемые налогом на доходы. По Налоговому кодексу к таким относятся пособия по беременности и родам, алименты и т.д.

- Работнице, находящейся в декретном отпуске и не получающей заработную плату произведена выплата материальной помощи или подарок в размере, не превышающем 4 тысячи рублей. Эти выплаты освобождены от НДФЛ.

- При покупке организацией у своего работника имущества. В соответствии со ст.226 НК налог не подлежит исчислению и удержанию, а также отражению в 2-НДФЛ. Физическое лицо обязано самостоятельно отчитаться о полученном доходе в виде налоговой декларации по форме 3-НДФЛ.

- С выплат, произведенных предпринимателю, отчитывается в ИНФС он сам. При этом организация предварительно должна запросить у ИП следующие документы: ИНН, ЕГРП, а также БСО в подтверждение полученных средств.

Как банк может получить справку о доходах через госуслуги

При оформлении кредита, банки запрашивают у клиента справку по форме 2 НДФЛ за определенный период. Впоследствии, служба безопасности учреждения проверяет полученную информацию, и достоверность предоставленных сведений.

Эта привилегия стала доступна с сайта ФНС России, в том числе территориальных отделов, с 2020 г., но с оговоркой. Заинтересованные третьи лица не могут получить доступ к сведениям без разрешения самого налогоплательщика.

То есть, если банк захочет проверить данные о доходах, клиенту придет уведомление с портала о разрешении доступа к информации. Конечно, можно и отказать, но тогда положительного ответа на получение кредита не будет получено.

Признак 1 и 2 — что это такое

В форме 2-НДФЛ имеется поля для указания признака, который может принимать одно из четырех значений — от 1-го до 3-х.

Признак 3 или 4 указывается в случае реорганизации, реорганизованная компания вписывает нужный вариант в зависимости от основания для подачи — для отражения данных о доходах, удержанном налоге ставится 3, для отражения данных о доходах, с которого не удержан НДФЛ, ставится 4.

Если в отчетном году реорганизации не было, то выбирается либо признак 1, либо 2:

- 1 — соответствует стандартному случаю подачи 2-НДФЛ по итогам года с целью отражения доходов, подоходном налоге и вычетах по каждому сотруднику, согласно п.2 ст.230 НК РФ;

- 2 — соответствует случаю отражения данных о начислениях, с которых по какой-либо причине не удержан налог в течение отчетного года (основания для неудержания может быть п.5 ст.226 НК РФ или п.14 ст.226.1

Для чего нужен этот документ

Справка 2 НДФЛ требуется не только к предоставлению в банковское учреждение.

Обязательно предоставляется в нескольких ситуациях:

- если налоговый агент оплатил доход, с которого удерживается и перечисляется подоходный налог. Это регламентируется пунктом 2 статьей 230 Налогового кодекса Российской Федерации;

- если налоговым агентов выплачиваются доходы, с которых невозможно было удержать налогообложение. Тогда нужно известить уполномоченный орган об этом событии не позднее двух месяцев по истечению периода налогообложения по данной форме. Это регламентируется пунктом 5 статьей 226 Налогового кодекса России.

Если работающий гражданин обращается в бухгалтерию за выдачей представленной справки, то ему она необходима для:

- подачи документа новому работодателю для получения вычетов налогового типа. Связано это с тем, что вычеты учитывают все доходы с начала годового периода, в том числе от прежнего работодателя. Это регламентируется абзацем 2 пунктом 3 статьи 218 аналогичного правового акта;

- составления и подачи декларации по форме 3НДФЛ. Для этого в обязательном порядке нужны сведения из представленной справки;

- предоставление в иные учреждения. Например, в социальную службу для получения пособия или в банк для получения кредита.

Стоит знать, что обращающийся не обязан оповещать налогового агента зачем именно ему нужна бумага. При этом в соответствии с действующим законодательством, работодатель не имеет права отказать в выдаче документа, мало того время ограничено – в течение трех рабочих дней.

Регламентируются все санкции в статье 5.27 Кодекса об Административных правонарушениях России. Если гражданин затребует справку в середине года, то работодатель обязуется заполнить ее на основании сведений, имеющихся на конкретный промежуток времени.

Можно не предоставлять справку, если компания является индивидуальным предпринимателем и не исчисляет налогообложение с доходных операцию по физ.лицам.

Это возможно при следующих ситуациях:

- оплата только тем, кто перечисляет денежные средства самостоятельно в бюджет;

- оплата вознаграждения, с которого гражданин обязан перечислять налог;

- оплачиваются доходы, которые не подлежат налогообложению.

Часто справка запрашивается для оформления кредитных обязательств в банке. Получить сведения такого типа возможно у работодателя, запросив 2НДФЛ. Заявление на предоставление подается в свободной форме на имя уполномоченного лица. в течение трех дней предоставляется информация.

Здесь прописываются:

- название справки;

- период отображения;

- кто является агентом (в данном случае работодатель);

- кто получает справку (работник);

- доходы за представленный период времени;

- вычеты и основания для предоставления их;

- общие сведения о доходных операциях.

Нередко документ требуется для предоставления в социальную защиту.

Справка 2-НДФЛ для сотрудников

Выдайте готовую справку в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России №03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

ВАЖНО!

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справки 2-НДФЛ, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Вот как выглядит справка 2-НДФЛ для сотрудника по упрощенной форме 2021:

Новая форма 2-НДФЛ в 2020 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Как отчитываются сейчас за прошлые годы

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой «Сумма фиксированных авансовых платежей», а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Какие еще документы подтверждают доходы ИП?

Дополнительным доказательством подтверждения доходов для предпринимателей (кроме тех, кто работает на ЕНВД), в случае требования 2-НДФЛ для ИП, является книга учета доходов и расходов. Необходимые страницы с указанием размера доходов можно скопировать и заверить. Также подтверждающими документами являются первичные документы: банковские выписки со счетов, приходные кассовые ордеры, договоры и прочее.

Для ИП, работающих на системе уплаты налога от вмененного дохода, сложнее подтвердить свои доходы, ведь в отчетах таких предпринимателей не указывается сумма реально полученных доходов, да и книгу доходов и расходов они не ведут. Подтвердить доходы таким лицам тоже возможно только в свободной форме, ведь ИП на ЕНВД освобождены от уплаты налога с доходов физлиц и не могут выдать справку 2-НДФЛ в отношении самих себя.

Для подтверждения своих доходов такой предприниматель может предоставить имеющиеся первичные документы и кассовую книгу. Также выходом из положения для такого предпринимателя станет решение вести специальный регистр, в котором он будет фиксировать и систематизировать все полученные документы. При ведении подобного регистра следует брать за основу реквизиты, которые в соответствии с п. 4 ст. 10 закона о бухучете должны обязательно быть в документе.

Систематичное ведение такого регистра с отражением всех поступающих документов поможет ИП с легкостью подтвердить свои доходы как банкам, так и госорганам. Если же потребуется именно справка о доходах по «бюрократической прихоти» органов государственной или муниципальной власти, тогда следует оформить ее в произвольной форме.

Получить предпринимателю справку о доходах, составленную в ИФНС, обычно не представляется возможным, поскольку ни в Налоговом кодексе, ни в методических рекомендациях фискальной службы не содержится норм о подтверждении доходов ИП. До сих пор вопрос об официальном подтверждении доходов ИП на законодательном уровне не урегулирован.

Кто должен сдавать 2-НДФЛ в 2020 году

Справка 2-НДФЛ должны сдавать организации и ИП, которые имеют сотрудников и выплачивают им заработную плату и другие начисления, которые облагаются налогом на доходы физических лиц (НДФЛ). Об этом сказано в статьях 226 и 230 НК РФ. Однако существуют ситуации, когда платить НДФЛ не нужно и соответственно сдавать в налоговую инспекцию 2-НДФЛ организациям или ИП тоже не нужно. Некоторые ситуации приведены в таблице.

| 2-НДФЛ не нужно сдавать | Комментарии | Где об этом сказано |

| Если сотрудник должен сам в соответствии с законом заплатить налог в бюджет и отчитаться по своим доходам | Например, при продаже собственной квартиры, которая была в собственности менее 5 лет | ст. 227, 228 НК РФ |

| Если были получены необлагаемые НДФЛ доходы | Если сотрудникам выплачивались необлагаемые НДФЛ доходы, то в этом случае 2-НДФЛ сдавать не нужно. Если сотрудник получил и облагаемые и необлагаемые налогом доходы, то в справку включаются только облагаемые налогом доходы | п. 28 ст. 217 НК РФ

Письмо ФНС № БС-4-11/787@ от 19.01.17 |

| Если сотрудникам в течение года не выплачивалась зарплата и другие начисления, облагаемые НДФЛ | В этом случае 2-НДФЛ сдавать не нужно. «Нулевые» 2-НДФЛ не сдаются вообще | п.2 ст. 230 НК РФ |

| Если организация выступает в роли комиссионера | В этом случае, в соответствии с законодательством, организация не является налоговым агентом | п. 1 ст. 996 ГК РФ |

| Если организация делает подарки, либо оказывает материальную помощь сотрудникам | Материальная помощь и подарки, не превышающие 4000 рублей в год, НДФЛ не облагаются, а значит и 2-НДФЛ сдавать не нужно | п. 28 ст. 217 НК РФ |

Когда справка 2-НДФЛ не сдается?

Справку по форме 2-НДФЛ не требуется представлять в следующих случаях:

- Когда произведены выплаты, не облагаемые налогом на доходы. По Налоговому кодексу к таким относятся пособия по беременности и родам, алименты и т.д.

- Работнице, находящейся в декретном отпуске и не получающей заработную плату произведена выплата материальной помощи или подарок в размере, не превышающем 4 тысячи рублей. Эти выплаты освобождены от НДФЛ.

- При покупке организацией у своего работника имущества. В соответствии со ст.226 НК налог не подлежит исчислению и удержанию, а также отражению в 2-НДФЛ. Физическое лицо обязано самостоятельно отчитаться о полученном доходе в виде налоговой декларации по форме 3-НДФЛ.

- С выплат, произведенных предпринимателю, отчитывается в ИНФС он сам. При этом организация предварительно должна запросить у ИП следующие документы: ИНН, ЕГРП, а также БСО в подтверждение полученных средств.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

В каком случае составляется форма?

Справка о доходах выдается для предоставления в отдел соцзащиты, чтобы выяснить достоверные сведения о реальном доходе, обратившегося гражданина за помощью, так как право на государственную финансовую помощь и пособие, для снижения бытовой нагрузки, имеют только малообеспеченные граждане.

Справка о доходах гражданина подается в управление соцзащиты в следующих моментах:

- При оформлении декретных пособий. Документ может быть выдан работнице в связи с беременностью или на малыша в возрасте до 1.5 года. Справка составляется по доходам за 2 года и в некоторых моментах требуется, для начисления детских пособий СЗН, на основании дохода по месту работы (например, при увольнении по ликвидации учреждения).

- При признании семьи – малоимущей. В этом варианте справка может быть выдана для получения субсидий и составляется по итогам доходов за 3 месяца. Такие данные должны подтверждаться работающим лицом каждый год.

- В ряде обстоятельств требуется предоставлять справку о доходах за последние 6 или 12 месяцев:

- Так, например, 6-ти месячный доход может потребоваться соцзащите для начисления некоторых видов субсидий.

- Справку о зарплате за 12 месяцев, обычно, запрашивают банки при взятии кредита.

Приложение

Поля приложения к справке заполните так:

| Поле | Что указать |

|---|---|

| «Месяц» | Порядковый номер месяца |

| «Код дохода» | Код дохода согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода, укажите код 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537) |

| «Сумма дохода» | Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

| «Код вычета» | Код согласно приложению 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 |

| «Сумма вычета» | Сумму предоставленного вычета. Она не может превышать сумму соответствующего дохода |

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, смотрите в таблице (.pdf 220Кб).

В приложении показывайте профессиональные налоговые вычеты (ст. 221 НК). Вычеты в размерах, предусмотренных статьей 217 НК. А также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 НК.

Если к одному виду доходов можно применить несколько вычетов, то первый вычет укажите после дохода в полях «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» перед вторым и следующими вычетами не заполняйте.

Как правильно заполнить сведения о доходах за работников?

Бланк 2-НДФЛ представлен несколькими частями:

- титульная часть для отражения реквизитов справки и сведений о налоговом агенте;

- раздел 1 для отражения информации о сотруднике;

- раздел 2 для доходов и подоходного налога;

- раздел 3 для вычетов;

- сведений о лице, подтверждающем достоверность заполненных данных.

Вверху бланка должны стоять ИНН и КПП организации налогового агента (если это ИП, то без КПП).

Далее последовательно заполняется:

- номер справки по порядку;

- год, за который подаются (2019);

- признак — 1 или 3 для реорганизованных компаний;

- номер корректировки — ноль, если 2-НДФЛ впервые подается;

- номер налоговой;

- наименование организации или ИП, выступающей налоговым агентом;

- ОКТМО;

- телефон;

- реорганизованные компании также указывают форму реорганизации и ИНН и КПП бывшей организации.

В разделе о работнике заполняется информация о нем:

- ФИО;

- статус (для граждан РФ это 1);

- сведения о рождении;

- гражданство (643 для РФ);

- реквизиты паспорта или иного удостоверяющего документа.

В разделе о доходах и налоге нужно отразить данные за весь год в обобщенном виде для конкретного работника:

- годовой доход, начисленный в пользу сотрудника;

- база для вычисления налога — разность дохода и общей суммы предоставленных вычетов;

- налог, исчисленный с базы (13% * размер налоговой базы);

- налог, вычтенный из зарплаты сотрудника;

- налог, перечисленный в бюджет;

- переплата по НДФЛ, если таковая была;

- налог, не удержанный в силу различных причин.

Размер вычетов для расчета налоговой базы считается в следующем разделе, где нужно показать код вычета и соответствующую сумму за год. Например, для стандартных льгот на детей предусмотрен код 126.

Если в 2019 году сотрудник обращался в ФНС для получения налогового извещения для получения имущественного или социального вычета через работодателя, то нужно указать реквизиты уведомления и сумму предоставленного вычета по нему.

Справку нужно заверить подписью, поставить дату. Если передача 2-НДФЛ осуществляется через представителя, то нужно дополнительно указать его ФИО и реквизиты доверенности.

Пример заполнения:

Основные изменения в справке 2-НДФЛ

Минюст России зарегистрировал приказ ФНС от 02.10.18 № ММВ-7-11/566@, которым утверждена новая форма справки 2-НДФЛ, порядок ее заполнения и электронный формат данной справки. Впервые отчитаться по новой форме налоговым агентам предстоит по итогам 2018 года.

Справки 2-НДФЛ за 2020 год сдавайте в налоговую инспекцию по новой форме. В ней изменили структуру и удалили несколько полей. Сотрудникам предоставляйте информацию об их доходах на новом бланке «Справка о доходах и суммах налога физического лица». Эта форма в целом соответствует старой 2-НДФЛ. Чтобы разобраться, где какие сведения теперь надо указывать, ознакомьтесь с этой таблицей.

| Сведения | Раздел, где указывать сведения, и что в нем изменилось | ||

|---|---|---|---|

| Старая 2-НДФЛ из пяти разделов | Новая 2-НДФЛ в ФНСиз трех разделов и приложения | Новая Справка о доходах и суммах налога физического лица * из пяти разделов | |

| Номер справки | Заголовок в начале формы | Начало формы (ее общая часть) | Реквизит отсутствует |

| Данные о налоговом агенте | Раздел 1 | Начало формы (ее общая часть) | Раздел 1 |

| Данные о физическом лице – получателе дохода | Раздел 2 | Раздел 1.Раздел не включает поле «ИНН в стране гражданства» | Раздел 2.Из раздела 2 удалили поле «ИНН в стране гражданства» |

| Сведения о доходах и вычетах по месяцам | Раздел 3 | Приложение к справке | Раздел 3 |

| Стандартные, социальные и имущественные налоговые вычеты | Раздел 4 | Раздел 3.Раздел не включает поля «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет». Появилось новое поле «Код вида уведомления». В нем отражают код 1, 2 или 3 | Раздел 4.Поля для реквизитов уведомлений на имущественный и социальный налоговые вычеты отсутствуют |

| Общие суммы дохода и налога за налоговый период | Раздел 5 | Раздел 2.Раздел не включает поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Реквизиты этого уведомления отражают в разделе 3 | Раздел 5.Поля для реквизитов уведомления, подтверждающего право уменьшить налог на авансовые платежи, отсутствуют |

*

Шаг 1. Сведения о налогоплательщике

Это вводная часть. Она не имеет соответствующего раздела. В шапке справки указываем ИНН и КПП отчитывающейся организации. Затем вписываем номер страницы (для новой справки — 001). Указываем номер справки по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставляем прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании.

Как заполнить справку по форме 2-НДФЛ в СБИС

В Налоговой службе есть нововведения, касающиеся подачи отчетности. С 2021 года справки 2 НДФЛ предоставляются в составе формы «6-НДФЛ (со справками 2-НДФЛ)». Но первая подача такой отчетности в пенсионный фонд состоится только в 2022 году, по итогам текущего периода.

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «2-НДФЛ».

- Нажмите «Добавить сотрудника», работников отметьте флажками, нажмите «Выбрать».

- Откройте справку по сотруднику и проверьте реквизиты на титульном листе.

- Перейдите в «Разделы 2, 3 и приложение», укажите ставку налога.

- Если доходы облагаются по разным ставкам, заполните данные по каждой из них. Чтобы создать дополнительные разделы, нажмите «Добавить страницу».

- Кликните «Добавить строку» или «Добавить несколько строк за период».

- Выберите месяц, заполните код и сумму дохода. Чтобы добавить вычеты (кроме стандартных, социальных и имущественных), кликните «+ Новая запись» и укажите их.

- Если сотрудник представил документы для получения налоговых вычетов, в разделе «Стандартные, социальные и имущественные вычеты» нажмите «+ Новая запись» и заполните данные.

- В разделе «Общие суммы дохода и налога» укажите удержанную и перечисленную сумму налога. Остальные данные заполнятся автоматически.

- Нажмите «К списку сотрудников» и заполните справки по остальным работникам.

Обратите внимание! При изменении отдела Налоговой Инспекции, ОКТМО, либо номера телефона, данные изменятся в справках всех ваших работников

Новая форма 2-НДФЛ в 2021 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Если говорить о сроках, в которые работодатели обязаны представлять 2-НДФЛ в органы налоговой службы, то это даты года, следующие за налоговым периодом:

- 1 апреля в большинстве случаев;

- 1 марта при отсутствии возможности удержать исчисленный налог в налоговом периоде.