Как рассчитать земельный налог за 2020 год в 2021 году (пример)?

Содержание:

- Плюсы и недостатки новшеств

- Срок и способы уплаты

- Расчет налога с кадастровой стоимости

- Последние изменения в налогообложении

- Порядок уплаты земельного налога

- Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

- Обзор документа

- Что такое налоговое уведомление и как его исполнить

- Льготы по и льготники по земельному налогообложению

- Как рассчитать налог на землю

- Что такое налоговое уведомление и как его исполнить

- Порядок расчета

- Актуальные ставки налога на землю

- Порядок расчета налога на землю

Плюсы и недостатки новшеств

Предстоящий 2021 год станет переходным периодом, в котором ставка отчислений составит 20 процентов. Преимуществами нововведений станет расширение возможностей местных властей, которые смогут использовать средства местного бюджета для того, чтобы повысить уровень качества жизни каждого россиянина.

По мнению многих экспертов, усиление нагрузки, которую повлечет повышение ставки до 20 процентов, является необходимой мерой. Однако местные власти должны разработать и начать реализовывать комплексный подход, меры которого направлены на стимулирование экономического развития.

Несовершенство новой методики кадастровой оценки спровоцировало немало судебных исков, которых можно было избежать, если бы поход был более взвешенным.

Несомненным плюсом запланированных изменений станет расширение полномочий регионов, возможность использования дифференцированного подхода для решения проблем в различных секторах экономики.

Срок и способы уплаты

Порядок расчёта и оплаты для населения и организаций различен:

- юридическое лицо обязано самостоятельно по окончании налогового периода выяснить ставку земельного налога в 2021 году, актуальную КС (в ЕГРН). Затем сделать расчёт и перечислить деньги. Сроки указаны в статье 397 НК: не позже 1 марта года, следующего за истекшим, авансовые платежи (четверть суммы ЗН, выплачиваются по завершении каждого квартала) — не позже последнего числа первого месяца следующего квартала;

- граждане получают извещения из ИФНС с указанием суммы земельного налога, рассчитанного по актуальной ставке. Оплатить его необходимо не позднее 1 декабря следующего года. Это значит, что за 2020 г. нужно заплатить в 2021, а за 21 — в 22 и т. д.

Как правило, организация оплачивает безналичным перечислением через банк, в котором открыт расчётный счет.

Граждане же могут провести оплату одним из следующих способов:

- в любом банке через терминал или операциониста;

- из личного кабинета банка, в котором открыт счёт, карта и т. д.;

- оплатить налоги онлайн на портале «Оплата Госуслуг». Алгоритм прост: ввести УИН (уникальный идентификатор начислений). Его следует посмотреть в квитанции, присланной ФНС. Если же дата платежа уже просрочена, то можно в поле запроса ввести свой ИНН. Высветится сумма, подлежащая уплате, и подсказки сервиса, как выполнить оплату.

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × |

Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

Расчет налога по переходным правилам

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.

Последние изменения в налогообложении

Законодательство совершенствуется, в связи с этим ежегодно происходят его корректировки. Введены изменения и в текущем году.

Поправки в земельном налогообложении:

- при увеличении размера ЗН в результате пересчёта сведений прошлых лет доплачивать не придётся (ст. 52 НК, п. 2.1);

- выплаты не могут быть увеличены за год более чем на 10 % (за исключением затяжного строительства) (ст. 396 НК, п. 17);

- предоставление льготы семьям с тремя и более детьми (ст. 391 НК);

- при заявке на льготу не нужно подавать документы, подтверждающие право на неё. Достаточно указать в заявлении реквизиты этого документа;

- изменение кадастровой стоимости учитывается с даты внесения корректировки в ЕГРН (Едином государственном реестре недвижимости) (ст. 391 НК).

Порядок уплаты земельного налога

Внесение обязательного платежа производится в бюджет того муниципального образования, в котором располагается земельный участок. Уплатить налог необходимо до 1 октября года, следующего за налоговым периодом, по которому он исчисляется.

Произвести уплату налога можно на основании соответствующего уведомления, которое должно быть отправлено территориальным отделением налоговой службы не позднее, чем за 30 дней до наступления даты, в которую должен быть осуществлен платеж. В том случае, если уведомление из ФНС о необходимости уплаты налога не пришло, стоит самостоятельно обратиться в территориальное отделение налоговой для получения точной информации о размере платежа, подлежащего внесению в бюджет.

Итак, никаких изменений в законодательстве, которые могут повлиять на порядок расчета и уплаты земельного налога, в 2021 году не будет. Расчет суммы платежа будет производиться на основании кадастровой стоимости земли путем исчисления суммы процентной ставки, размер которой установлен действующим законодательством.

Как вам статья?

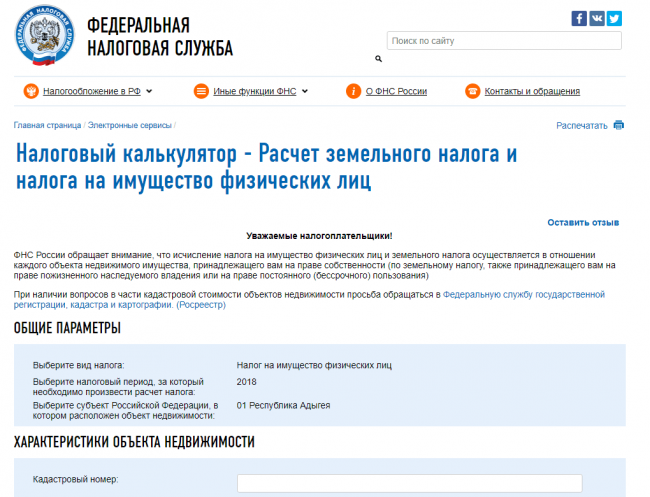

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Обзор документа

Ставка земельного налога не может превышать 0,3% в отношении участков для жилищного строительства (за исключением используемых в бизнесе).

В отношении прочих участков предельная ставка установлена в размере 1,5%.

Налоговые органы при оценке правомерности применения ставки по земельному налогу могут использовать результаты обследований, полученных в рамках муниципального земельного контроля. Кроме того, органы государственного земельного надзора обязаны представлять в налоговый орган сведения о неиспользовании с/х земель для с/х производства.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

в электронной форме через личный кабинет налогоплательщика (для физических лиц, получивших доступ к личному кабинету налогоплательщика). При этом налоговое уведомление не дублируется

почтовым сообщением, за исключением случаев получения от пользователя личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе (

форма уведомления утверждена приказом ФНС России от 12.02.2018 № ММВ-7-17/87@)

Льготы по и льготники по земельному налогообложению

В Российской Федерации некоторые налогоплательщики имеют послабления по налогообложению. Это регламентирует законодательство в п. 5 статьи 391 НК.

Льгота представляет собой уменьшение налогооблагаемой базы (КС налогооблагаемого владения) на кадастровую стоимость 600 м2 (6 соток) принадлежащей налогоплательщику территории. Это значит, что если надел площадью 6 соток, то платить за него не нужно. Если же площадь составляет 10 соток, то надо будет заплатить только за 4 сотки.

данное послабление применяется только по отношению к одному землевладению, имеющемуся у льготника. О своём выборе необходимо сообщить в ИФНС (можно через МФЦ) не позже 31 декабря. В случае, если такое заявление не будет подано, то ФНС применит льготу в отношении участка с максимальным начислением.

Кто имеет право на льготу:

- Герои СССР и РФ;

- полные кавалеры ордена Славы;

- люди, имеющие инвалидность I и II групп;

- дети-инвалиды;

- ветераны и инвалиды Великой отечественной войны и послевоенных боевых действий;

- пострадавшие вследствие техногенных катастроф на Чернобыльской АЭС, на предприятии «Маяк» (1957 г.), после ядерных испытаний на полигоне под Семипалатинском;

- принимавшие участие в испытаниях и ликвидациях ядерного оружия, а также прочие граждане, получившие инвалидность или облученные в следствие указанных действий;

- пенсионеры по старости и граждане предпенсионного возраста;

- родители, имеющие трёх и более несовершеннолетних детей.

Важно: при появлении основания для предоставления льгот (например, в семье родился третий ребенок) гражданин должен подать соответствующее заявление в ИФНС. Кроме того, некоторые налогоплательщики полностью освобождаются от платежа

Данное послабление зафиксировано в статье 395 НК

Кроме того, некоторые налогоплательщики полностью освобождаются от платежа. Данное послабление зафиксировано в статье 395 НК.

Кто может не платить:

- организации в структуре уголовно-исполнительной системы;

- юр. лица, которым принадлежат земли, где пролегают государственные дороги общего пользования;

- компании, осуществляющие коммерческую деятельность на территориях со статусом особых или свободных экономических зон, а также инновационного центра «Сколково»;

- религиозные организации в отношении участков, на которых находятся их здания и сооружения (или отведенные на строительство этих объектов);

- общественные организации инвалидов в отношении землевладений, где осуществляется деятельность, прописанная в Уставе;

- компании, занимающиеся народным художественным промыслом;

- коренные малочисленные народы Севера и Дальнего Востока на территории исторического обитания.

Как рассчитать налог на землю

Базой для расчёта является кадастровая стоимость объекта недвижимости на первое января отчётного года.

Примечание: перерасчёт КС осуществляется с периодичностью один раз в 2 — 5 лет. Перерасчет вне указанной периодичности может быть сделан при изменении категории земли, в ходе судебных споров, при обнаружении ошибки. Численное значение зависит от нескольких факторов: вида, предназначения, площади, востребованности и т. д. Актуальная КС указана в ЕГРН в описании каждого из размещённых в нем объектов.

Расчёт выполняется путем арифметического умножения налогооблагаемой базы на ставку земельного налога, утвержденную на 2021 год.

Базовая формула: ЗН = Стоимость кадастра х Ставка

Пример вычислений: допустим, г. Петров имеет землевладением в селе Липецкой области с КС 1 млн рублей. Ставка в этом муниципальном образовании составляет 0,3 %. Следовательно, Петров должен будет заплатить:1 000 000×0,3 % = 1 000 000 : 100×0,3 = 3 000 (рублей).

Нюансы расчётов:

- если объект налогообложения находился в собственности владельца меньше 12 месяцев (например, он купил его в марте), то формула применяется с соответствующим коэффициентом периода владения. Этот коэффициент равен соотношению месяцев владения к общему количеству месяцев. В нашем примере (покупка в марте) коэффициент будет 9 : 12 = 0,75. Допустим, в рассмотренном ранее образце вычислений гражданин владел своим наделом не 12 месяцев, а только с марта. Следовательно, он заплатит: 1 000 000×0,3 % х (9/12) = 2 250 руб.;

- если же кадастровая стоимость изменилась в течение расчётного периода, то в этом случае потребуется вычислить ЗН по отдельности до даты изменения и после корректировки, применив в обоих случаях соответствующие КС и коэффициенты периода владения. После чего следует сложить два полученных результата;

- если землевладение находится в долевой собственности, то базовая формула для каждого из дольщиков умножается на размер его доли.

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

в электронной форме через личный кабинет налогоплательщика (для физических лиц, получивших доступ к личному кабинету налогоплательщика). При этом налоговое уведомление не дублируется

почтовым сообщением, за исключением случаев получения от пользователя личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе (

форма уведомления утверждена приказом ФНС России от 12.02.2018 № ММВ-7-17/87@)

Порядок расчета

Алгоритм расчета земналога во многом зависит от правил определения базы налогообложения земли, а именно от того, проведена нормативная денежная оценка (НДО) земли или нет. Так, если:

— НДО земельпроведена, то налог рассчитывается как произведение площади земли (в га), НДО единицы площади, проиндексированной на начало года (в грн), и ставки налога (в %);

— НДО земельне проведена, то налог определяют как произведение площади (в кв. м или га) и ставки (в грн за 1 кв. м или га). При этом ставка налога определяется исходя из НДО единицы площади пашни по области.

Следовательно, чтобы можно было рассчитать земналог, следует иметь три показателя: площадь земли, ее НДО и ставку налога.

Коротко вспомним, где искать эти данные:

1)информациюо площади земли, за которую следует начислить земналог, следует искать в правоустанавливающих документах на землю (госактах на право собственности, извлечениях из реестра вещных прав, договорах купли-продажи, справке (извлечении) о размере НДО земучастка, и т. п.);

2)данныеоб НДО вашего земучастка, если НДО участка проведена, можно отыскать в справке (извлечении) о размере НДО земельного участка. Такую справку можно получить в местном органе Госземкадастра. При этом для получения справки можно обращаться или лично, или используя их электронный сервис «Публичная кадастровая карта Украины» (map.land.gov.ua).

Если же вы уверены в том, что НДО вашего участка по сравнению с прошлым годом не изменилась (орган местного самоуправления не утвердил новую НДО) и вы знаете коэффициент индексации прошлого года (в период с 2017 по 2023 г. он равен 1, то есть НДО за эти годы не индексируется), то можно обойтись и без справки. То есть

В то же время, чтобы быть уверенным в том, что данные об НДО вашей земли не изменились, советуем получать такую справку ежегодно.

Что касается подачи этой справки в налоговую, то обязательно это следует делать только в начале использования земучастка (при подаче первой декларации), а также каждый раз, когда происходит пересмотр НДО такой земли (БЗ 111.05). Хотя если ее не подать, то ничего страшного не будет. Так как ее подача или неподача не влияет на начисление налога (БЗ 111.05).

Подать можно как оригинал, так и копию справки. Делать это следует только на бумажных носителях, так как нет возможности направить такую справку вместе с декларацией средствами электронной связи (БЗ 111.05).

К сведению! На сайте ГНСУ на сегодня содержатся данные об НДО земель. Но этой НДО воспользоваться для расчета земналога нельзя. Там приведена сводная информация о НДО земель, а не по каждому земучастку. Поэтому налоговики советуют узнавать НДО именно из извлечений, полученных из Госгеокадастра (БЗ 111.05).

Хотя иногда и эти данные могут пригодиться. Речь идет о случаях, когда НДО земучастка не проведена. В этом случае берут НДО единицы площади пашни по области. И вот если заглянуть в данные об НДО на сайте ГНС, то там можно найти такую информацию.

Но если вы не уверены в размере НДО вашей земли, то лучше получить справку (извлечение) о размере НДО и спать спокойно;

3)информацию оставках земналогаследует искать в решениях органа местного самоуправления, на территории которого находится земля. ВНКУсодержатся только предельные ставки земналога (см.ст. 273, 274и277 НКУ). Конкретные устанавливает местная власть. Поэтому

Такие решения можно отыскать на сайте ГФС в разделе «Решения местных советов». При этом, если вдруг в информацию, размещенную на сайте ГФСУ, закрадется ошибка, то штрафные санкции и пеня к таким плательщикам применяться не должны (п. 12.5 НКУ).

Обращаем внимание! Согласноп.п. 12.3.4 НКУрешение об установлении местных налогов и сборов официально обнародуется соответствующим органом местного самоуправления до 25 июля года, предшествующего бюджетному периоду, в котором планируется применение устанавливаемых местных налогов и сборов или изменений (плановый период)

В противном случае нормы соответствующих решений применяются не раньше начала бюджетного периода, следующего за плановым.

Актуальные ставки налога на землю

Налоговые ставки земельного налога регулируются на законодательном уровне. Это прописано в статье 394 НК. В частности, сказано, что они устанавливаются органами муниципальных образований (МО) и не должны быть больше 0,3 % для следующих типов земель:

- сельскохозяйственного назначения и используемых для сельхоз. производства;

- жилфонда, инженерной инфраструктуры, строительных участков, предоставленных под ИЖС (но не для коммерции);

- используемых в качестве личных подсобных хозяйств, для садоводства и огородничества (продукция которых не используется для получения дохода);

- предназначенных для работы таможни, обеспечения госбезопасности.

Все остальные категории подлежат налогообложению по тарифу 1,5 %.

Примечание: если власти МО не установили свой тариф, то выплаты рассчитываются из указанных 0,3 % и 1,5%.

Можно сделать вывод: физические лица, если они официально не занимаются коммерческой деятельностью на своей земле, то к ним применяется тариф до 0,3 %, а к организациям — 1,5 % (исключение — территории, отведённые под сельское хозяйство).

Уточнение: при строительстве жилых домов (не индивидуальных) ставка земельного налога рассчитывается с коэффициентом повышения, равным «2», на протяжении первых трёх лет. Если стройка завершится быстрей, то переплата возвращается. Если же возведение здания затянется дольше, то коэффициент возрастает до «4». При ИЖС ЗН увеличивается в два раза, если дом не построен спустя 10 лет после регистрации права на неё владельцем.

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости