Отмена енвд в 2021 году: что делать, если не успели сменить налоговый режим

Содержание:

- Упрощённая система налогообложения

- Прочие режимы

- Ограничения по ЕНВД

- Что готовит будущее?

- ОСНО: преимущества и недостатки

- Самозанятость

- 4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

- Пример для расчёта

- Отчетность плательщиков единого налога

- Выбрать программу для учета

- Подать заявление в налоговую

- Для кого отменили ЕНВД с 2020 года

- На какой режим перейти

- УСН: проще не бывает?

- А если ничего не делать?

- Жизнь после ЕНВД: как и на что перейти в 2021 году?

- Прощаемся со старым другом

- Выводы

Упрощённая система налогообложения

После отмены ЕНВД для всех видов деятельности может подойти упрощённая налоговая система. Однако не всегда она является оптимальным выбором. Кроме того, УСН может применяться в одном из двух вариантов – с учётом расходов или без этого. Поэтому решая, чем заменить вменёнку, нужно рассчитать налоговую нагрузку на каждом из них.

На упрощёнку в 2021 году смогут перейти организации и ИП, подходящие под определённые требования. Применять этот режим можно до тех пор, пока:

- доход в год не превышает 200 млн рублей;

- среднесписочная численность работников – не более 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей.

УСН с объектом «Доходы»

Если выбрать в качестве объекта налогообложения доход без учёта расходов, то ставка налога составит:

- 6% – при сумме выручки с начала года до 150 млн рублей и/или количестве работников – до 100 человек включительно;

- 8% – при сумме выручки 150-200 млн рублей и/или количестве работников 101-130 человек.

Расчёт налога при УСН Доходы производится в следующем порядке.

Первичный налог равен: сумма дохода * 6% = 18 000 000 * 6% = 1 080 000 рублей. Далее исчисление делается отдельно для ООО и ИП, поскольку вычет будет разный.

- Вычет для ООО составляет 1 080 000 / 2 = 540 000 рублей. Нельзя вычесть все взносы (550 000 рублей), поскольку они больше половины налога. Поэтому налог к уплате будет равен: 1 080 000 – 540 000 = 540 000 рублей. С учётом взносов, сумма к уплате в бюджет составит 1 090 000 рублей (540 000 + 550 000).

- Вычет для ИП будет состоять из двух частей: взносов за работников и за самого предпринимателя. В нашем примере собственные взносы составят (18 000 000 – 300 000) * 1% + 40 874 = 217 874 рубля. Общий размер взносов – 217 874 + 550 000 = 767 874 рубля. Это больше 50% от налога, следовательно, вычет составит 540 000 рублей. Соответственно, налог также будет равен 540 000 рублей, а общая сумма налога и взносов составит 540 000 + 767 874 = 1 307 874 рубля.

УСН с объектом «Доходы минус расходы»

Ставки налога при упрощёнке с учётом затрат таковы:

- 15% – при сумме дохода с начала года до 150 млн рублей и/или численности сотрудников – до 100 человек включительно;

- 20% – при сумме дохода 150-200 млн рублей и/или численности сотрудников 101-130 человек.

Правила расчёта налога здесь такие:

- исчисляется налог обычным способом;

- исчисляется минимальный налог – это 1% от дохода;

- перечисляется та сумма, которая больше из этих двух.

Вычет страховых взносов на этой системе не осуществляется, ведь они уже уменьшили налоговую базу в составе расходов.

Налог ООО при применении УСН 15% составит (18 000 000 – 11 500 000) * 15% = 975 000 рублей. Для сравнения посчитаем минимальный налог: 18 000 000 * 1% = 180 000 рублей, что меньше рассчитанного по ставке 15%. Всего ООО заплатит с учётом взносов 975 000 + 550 000 = 1 525 000 рублей.

Налог предпринимателя при ставке УСН 15% будет такой же. Взносы ИП посчитаем так: 40 874 + (18 000 000 – 11 500 000 – 300 000) * 1% = 102 874 рубля. Итого предпринимателю придётся уплатить с учётом отчислений за себя и работников: 975 000 + 550 000 + 102 874 = 1 627 874 рублей.

Прочие режимы

Кроме рассмотренных налоговых систем, существует основная. Однако она предполагает уплату налогов, ставки по которым выше, чем при спецрежимах, и в большинстве случаев невыгодна при грузоперевозках.

Предприниматели дополнительно вправе применять НПД – режим на основе уплаты налога на профессиональный доход. Платить страховые взносы при этом не нужно. Однако этот режим предполагает массу ограничений. Для нашего примера важны такие:

- доход ИП должен укладываться в лимит 2,4 млн рублей в год;

- запрещено нанимать работников.

Так что к данному примеру этот режим применить нельзя. Хотя если ИП занимается перевозками грузов самостоятельно и имеет небольшой доход, он вполне может рассмотреть НПД как подходящую систему после отмены ЕНВД с 2021 года. В таком случае он будет платить налог по ставке 6% с доходов, полученных от организаций и ИП, и 4% – от граждан.

Ограничения по ЕНВД

«Вмененка» есть не во всех регионах

Применяется налоговый режим в вашем регионе или нет, зависит от решения муниципальных властей. Местный законодатель решает, какие виды деятельностей из списка в Налоговом кодексе взять, выбирает ставку налога от 7,5 до 15 % от вмененного дохода и решает, как применять коэффициент К2 в зависимости от конкретной территории или вида деятельности. Согласитесь, что продуктовые магазины на центральной улице и такой же, но во дворе удаленного района, будут приносить разный доход.

Например, ЕНВД в Пермском крае в 2020 году есть (подробнее на официальном сайте налоговой Пермского края), а в Москве нет.

Для небольшого бизнеса

Такой облегченный режим налогообложения применяется для небольшого бизнеса. Например, нельзя применять «вмененку», если:

- в организации среднесписочная численность более 100 сотрудников;

- организация относится к крупным налогоплательщикам;

- в организации более 25 % уставного капитала принадлежит юридическим лицам;

- услуги или торговля осуществляются в рамках договора простого товарищества или по договору доверительного управления имуществом;

- организация или предприниматель — плательщик ЕСХН.

Кроме того, режим несовместим с торговым сбором, поэтому ЕНВД в Москве не применяется.

Что готовит будущее?

Отмена ЕНВД со связанными с ней прямо или косвенно событиями приведет к неминуемому росту цен, ведь затраты, которые несет бизнесмен, он вкладывает в стоимость товаров и услуг. Расходы же, сами видите, немаленькие.

Во сколько обойдется маркировка, установка специального программного обеспечения и оборудования в торговых точках, прием в штат специалиста или заключение договора с обслуживающей компанией? Точно не в один десяток тысяч рублей. Причем это не разовые расходы. Оборудование требуется чинить, покупать к нему расходники, продлять сертификацию и т.д. Персонал, способный с ним работать, получает более высокую оплату труда.

Кстати! Стоимость простой онлайн-кассы с фискальным накопителем на 13 месяцев — примерно 13-15 тысяч рублей. Стоимость одного кода маркировки «Честный знак» составит 50 копеек.

Некоторые предприниматели, особенно это касается ИП, уйдут в теневой сектор. Другие, возможно, закроют часть торговых точек или сократят масштабы бизнеса.

Тем бизнесменам, кто не обзавелся бухгалтером или не имеет грамотного налогового консультанта, стоит озаботиться этим вопросом пораньше, не ожидая 31 декабря 2020. Обдумывающие стратегию на год вперед могут ознакомиться с вариантами перехода на другие режимы налогообложения.

ОСНО: преимущества и недостатки

Этот режим отличается высокой налоговой нагрузкой и большим количеством документов для отчетности перед государством. К тому же, большинство отчетностей — ежеквартальные: декларации по НДС и декларации по прибыли, а если выбрать расчет авансовых платежей, исходя из фактической прибыли, то бизнесу придётся отчитываться ежемесячно. Декларацию 3-НДФЛ нужно предоставлять раз в год.

Несмотря на недостатки, эта система налогообложения обладает и несколькими преимуществами, в числе которых:

- возможность освободиться от НДС, если выручка от реализации товаров, работ и услуг не превысила 2 млн рублей в течение трех предшествующих месяцев;

- возможность учесть при расчете налога на прибыль все подтвержденные затраты, а не только из официального перечня расходов (как на УСН).

Что нужно для перехода на ОСНО

Начиная с 2021 года, ИП на ЕНВД переходят на основной режим без дополнительных уведомлений и заявлений.

Самозанятость

Предпринимателям, не использующим наемный труд, государство дает возможность опробовать новый спецрежим, который пока не фигурирует в Налоговом кодексе – налог на профессиональный доход (НПД).

Пока этот эксперимент проводится только в городе Москве, Республике Татарстан и двух областях – Калужской и Московской. С 1 января 2020 по новому законопроекту к этим регионам должны подключиться город Санкт-Петербург, 12 областей, Красноярский и Пермский края, три автономных округа – Югра, Ямало-Ненецкий, Ненецкий и Республика Башкортостан.

Важно! Ознакомиться с действующим текстом закона о самозанятых можно на интернет-портале правовой информации. Конечно, сфера применения НПД ограничена, зато он предлагает больше плюсов, чем минусов

Конечно, сфера применения НПД ограничена, зато он предлагает больше плюсов, чем минусов.

Плюсы:

- Простая регистрация: через портал Госуслуг, в кабинете на сайте ФНС, в уполномоченных банках или через приложение «Мой налог».

- Отсутствует отчетность.

- Не требуется касса, чек автоматически формируется в приложении.

- Нет уплаты фиксированных взносов, как у ИП.

- Низкие ставки: 4% от доходов, полученных от физических лиц, и 6% от доходов, полученных от юрлиц и ИП.

- Расчет налогового платежа происходит в установленном приложении.

- Государство обещает сохранить ставки на все 10 лет предполагаемого действия НПД без изменения.

Минусы:

- Ограничена сумма выручки – не более 2,4 млн рублей в год.

- Не может применяться при перепродаже товаров, посреднической работе, реализации подакцизных и маркированных товаров.

- ИП не должен иметь наемный персонал и совмещать НПД с другими режимами.

Обратите внимание! Получить дополнительную информацию, проверить статус плательщика НПД, прочитать подробно о приложении можно на сайте ФНС. Некоторые самозанятые столкнулись с трудностями в банках

Службы безопасности принялись блокировать счета предпринимателей до выяснения происхождения платежей, поступавших на их счет. Правда финансисты сначала уверяли, что проблемы нет, затем признали наличие пробелов в законе и попросили извещать банк о начале работы в качестве самозанятого

Некоторые самозанятые столкнулись с трудностями в банках. Службы безопасности принялись блокировать счета предпринимателей до выяснения происхождения платежей, поступавших на их счет. Правда финансисты сначала уверяли, что проблемы нет, затем признали наличие пробелов в законе и попросили извещать банк о начале работы в качестве самозанятого.

Остаются вопросы насчет предоставления документов, например, при оказании услуг организациям. Бухгалтеры пока не понимают, что именно требовать от исполнителя-самозанятого, поэтому не все клиенты готовы к работе с ИП или физиками в этом статусе.

Если вам кажется, что разобраться в хитросплетения законодательства непросто и вы не можете определиться, какой режим налогообложения выбрать, то помощь окажут сервисы на сайте ФНС:

- Сравнение ОСНО и спецрежимов для организаций (короткая таблица).

- Сравнение ОСНО и спецрежимов для организаций (полная таблица).

- Выбор режима налогообложения (сравнение по суммам налогов к уплате).

Хотелось бы верить в лучшее, но многолетняя практика показывает, что ждать от законодателей перемены настроения в отношении малого бизнеса не приходится. До 2021 года остается не много времени. Если в основе вашего бизнеса деятельность, работающая сейчас на ЕНВД, начинайте продумывать стратегию и готовиться к переменам заранее.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.. А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Пример для расчёта

Чтобы понять, на какой вид налогообложения лучше перейти после отмены ЕНВД, рассмотрим предприятие из сферы грузоперевозки, зарегистрированное в Санкт-Петербурге. Рассчитаем для него налоги на разных режимах. Делать расчёт будем исходя из таких параметров:

- доход в год – 18 000 000 рублей;

- затраты в год – 11 500 000 рублей (расходы на персонал, топливо, ремонт, стоянку и прочие);

- количество единиц транспорта – 5;

- количество работников – 6;

- расходы на страховые взносы за сотрудников в год – 550 000 рублей (входят в состав затрат).

Взносы за работников указаны отдельно, поскольку для УСН Доходы, а с 2021 года и для ПСН, предусмотрен вычет на их сумму. Он равен размеру уплаченных отчислений, но не более 50% от суммы налога.

Если бизнес ведёт ИП, к вычету добавляются и его собственные взносы. В 2021 году это 40 874 рубля + 1% от суммы дохода свыше 300 000 рублей. Для чистоты эксперимента будем считать, что они не вошли в состав расходов.

Теперь рассмотрим разные режимы и решим, какой выбрать, когда отменят ЕНВД для ИП и компаний сферы грузоперевозки.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2019 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2020 г.)

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

Заполнение декларации единого налога для 1, 2, 3 группы

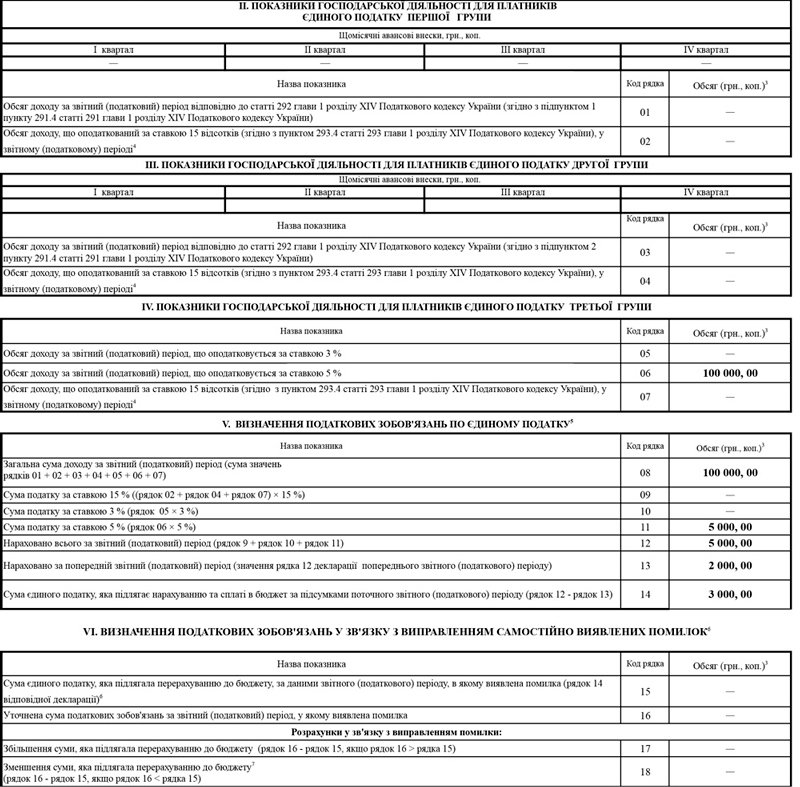

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Выбрать программу для учета

Неважно, на какую систему налогообложения переходите с ЕНВД, в 2021 году придется вести учет и считать доходы, потому что от этого зависит размер налогов к уплате:

- на патенте ведут книгу доходов;

- при УСН — книгу учета доходов и расходов.

Если выберете УСН доходы-расходы, не выкидывайте документы на товары, купленные в 2020 году. Тогда в 2021 сможете взять эти затраты в расходы.

Чтобы все это контролировать, нужен налоговый учет. Настройте его в СБИС.

- Тогда при патенте и УСН доходы не придется вручную заполнять книгу доходов. СБИС учтет чеки вашей кассы и заполнит по ним книгу, напомнит о сроках оплаты налога.

- На УСН доходы-расходы не потребуется отслеживать моменты оплаты и отгрузки для принятия товара в расходы. СБИС учтет это автоматически, посчитает налог к уплате, сформирует декларацию и книгу.

- На ОСНО программа рассчитает и проверит налог на прибыль. И даже если применяете ПБУ 18/02, программа сформирует проводки на разницы между налоговым и бухгалтерским учетом.

Подать заявление в налоговую

«Вмененку» закрывать не нужно

Заявление о снятии с учета по ЕНВД не требуется. Налоговая автоматически снимет с учета всех «вмененщиков» 31 декабря 2020.

Для применения УСН

Подайте уведомление по форме 26.2-1 в налоговую по месту жительства ИП или нахождения фирмы. Срок подачи заявления при переходе с ЕНВД до 1 февраля 2021.

Как подать уведомление о переходе:

- в СБИС,

- в личном кабинете на nalog.ru,

- почтой заказным письмом.

Форма уведомления одинаковая для ИП и ООО, но заполняется по-разному. Разберем строки, которые вызывают больше всего вопросов.

- Признак налогоплательщика.Ставим код 2 — переход в связи с отменой ЕНВД.

- Получено доходов за 9 месяцев года подачи уведомления и остаточная стоимость основных средств на 1 октября.ИП не заполняют эти строки.Фирмы указывают доходы по ОСНО, если они были в 2020. Доходы от ЕНВД учитывать не нужно.

Для патента

Подайте заявление по форме КНД 1150010. Срок подачи заявления до 17 декабря 2020, если хотите применять патент с 1 января 2021. Патент можно купить и потом, подав заявление за 10 рабочих дней до перехода на ЕНВД. Но тогда за время работы без патента придется платить налоги по ОСНО либо УСН.

Заявление подаем в налоговую по месту жительства. Если оформляем патент в регионе, где ИП не зарегистрирован по месту жительства, подаем заявление в любую налоговую этого субъекта.

Как подать заявление на переход с ЕНВД на патент:

- в СБИС,

- в личном кабинете на nalog.ru,

- почтой с описью вложения.

Разберем строки, вызывающие вопросы при заполнении формы.

- Идентификационный код вида предпринимательской деятельности.Возьмите из первых трех граф специального Классификатора код вида деятельности, который планируете перевести на патент.

- Код субъекта РФ места осуществления предпринимательской деятельности.Можно указать только 1 субъект РФ, на территории которого зарегистрирован ИП. Если патент оформляется на 2 области, тогда нужно 2 заявления.

- Код налогового органа по месту осуществления предпринимательской деятельности.Заполняем, если ИП не состоит на налоговом учете в субъекте, где планирует осуществлять деятельность.

Для кого отменили ЕНВД с 2020 года

В 2020 году сразу нескольким категориям налогоплательщиков запретили применять спецрежим ЕНВД. Новую систему обложения пришлось выбирать:

- Продавцам товаров, которые подлежат обязательной маркировке. В 2020 году перечень такой продукции дополнили меховые изделия, лекарственные препараты, предметы одежды и обуви. Сроки отмены «вмененки» зависят от категории товаров:

- с 01.01.2020 спецрежим отменили для продавцов одежды и меховых изделий;

- с 01.07.2020 отмена «вмененки» для торговли обувью, ранее планировалось отменить спецрежим с 1 марта, но срок отмены продлили до 1 июля из-за коронавирусной инфекции;

- с 01.07.2020 начала действовать отмена ЕНВД для аптек и других организаций, торгующих лекарствами.

ВАЖНО!

При совершении хотя бы одной из перечисленных операций налогоплательщик утрачивает право на применение «вмененки» в 2020 году.

На какой режим перейти

Уже сейчас налогоплательщикам на «вмененке» следует задуматься, какой режим выбрать после отмены ЕНВД, продолжить платить в бюджет по-старому нельзя. Налоговики все равно пересчитают налог, начислят недоимки и пени. Помимо этого, ФНС вправе арестовать счета и заморозить бизнес на срок до 90 дней. Чтобы не попасть под санкции, анализируем действующие режимы обложения, что выбрать:

|

Режим обложения |

Кто вправе применять |

Условия и требования |

|---|---|---|

|

ОСНО |

Организации и предприниматели |

Не предусмотрено |

|

УСН |

Организации и предприниматели |

Лимиты по выручке, количеству работников, стоимости ОС, доли участия в УК |

|

ПСН |

Только ИП |

Ограничения по виду бизнеса, причем для каждого ОКВЭД есть собственные нюансы |

|

ЕСХН |

Только сельхозпроизводители (ЮЛ и ИП) |

Доход от сельскохозяйственной деятельности не менее 70% в год |

|

НПД (налог самозанятых) |

Только ИП без работников |

Предусмотрены ограничения по объему доходов и категории реализуемых товаров, работ, услуг |

Для каждого режима обременения предусмотрена масса нюансов и требований. Например, большинство организаций смогут выбрать либо ОСНО, либо УСН. У предпринимателей выбор больше: ОСНО, УСН, ПСН или НПД — вот чем заменить ЕНВД для ИП после отмены спецрежима с 2021 года.

Сравним ключевые режимы обложения в связи с отменой «вмененки».

ОСНО

Общая система обложения — это самый обременительный режим для организаций и ИП. ОСНО не предусматривает никаких ограничений к ее применению, поэтому и льгот, и послаблений для налогоплательщиков нет.

Если говорить о том, какие ожидать последствия после отмены ЕНВД при переходе на основной режим, то это многократное увеличение платежей в бюджет. Так как вместо вмененного налога придется платить:

- налог на прибыль 20% или 13% НДФЛ для ИП;

- НДС до 20%;

- налог на имущество до 2,2%;

- иные обязательные сборы (на транспорт, землю, торговый сбор и т. д.).

В сравнении с 15% «вмененки» этот режим может привести к банкротству.

УСН

Одна из льготных форм обременения — упрощенная система обложения (УСН). Не вправе применять «упрощенку»:

- организации, имеющие филиалы и (или) представительства;

- банки и страховщики;

- НПФ и инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации, занимающиеся игорным бизнесом;

- организации, являющиеся участниками соглашений о разделе продукции.

Кроме этого, предусмотрены следующие условия для перехода:

|

Ограничение по доходам |

До 112,5 миллиона рублей за 9 месяцев для перехода на УСН До 150 миллионов в год в период применения УСН |

|---|---|

|

Ограничение по числу персонала |

До 100 человек |

|

Лимит по стоимости ОС |

До 150 миллионов рублей |

|

Предел доли участия |

До 25% других ЮЛ в уставном капитале |

УСН заменяет НДС, налог на прибыль (НДФЛ для ИП), налог на имущество (есть исключения). При обложении предусмотрен выбор объекта обложения: «доходы» — ставка до 6%, «доходы минус расходы» — ставка до 15%.

Патент для ИП

Вмененный налог все-таки отменят, закон уже принят, последние новости об отмене ЕНВД в 2021 году закреплены п. 8 ст. 5 закона от 29 июня 2012 №97-ФЗ. Предприниматели вправе перейти на патентную систему обложения (ПСН).

Патент рассчитывается по аналогии с «вмененкой», с планового или условного дохода бизнесмена. Но ставка ПСН всего 6%, в сравнении с ЕНВД — 15%. Но ограничений для применения патента больше. Сравниваем ПСН и ЕНВД:

|

Требования к переходу |

Ограничения для ЕНВД |

Ограничение для ПСН |

|---|---|---|

|

Торговая площадь для розничной торговли и общепита |

150 кв. м |

50 кв. м (планируется увеличение до 150 кв. м. Письмо Минфина России от 13.03.2020 №03-11-11/1945) |

|

Количество сотрудников |

100 |

15 |

|

Годовой доход |

Нет ограничений |

60 млн руб. |

|

Вычет фиксированных страховых взносов из налога |

Есть |

Нет |

|

Торговля маркированными товарами |

Нельзя |

Нельзя |

НПД

Налог на профессиональный доход, или налог с самозанятых граждан вправе применять только ИП без наемного персонала, которые занимаются реализацией товаров, работ и услуг собственного производства. Для применения НПД достаточно зарегистрироваться в приложении «Мой налог». Ставка сбора для самозанятых минимальна — 4%, если реализуете товары, работы, услуги физлицам, 6% — реализация в пользу юрлиц.

ИП на НПД не обязан:

- применять онлайн-ККТ;

- сдавать отчетность;

- платить страховые взносы за себя.

ВАЖНО!

Действует ограничение по доходам — максимум 2,4 миллиона рублей в год.

УСН: проще не бывает?

Самое первое, что приходит на ум, – упрощенная система (УСН), в народе «упрощенка». Варианта два: уплата налога от доходов или с разницы между доходами и расходами.

Плюсы:

- Подходит для применения всем, с учетом некоторых ограничений.

- Невысокая ставка (в зависимости от вида УСН — 6 или 15%). В случае с доходной упрощенкой налог уменьшается на страховые взносы: для организаций — до 50%, для ИП — до 100% (если нет работников). При доходно-расходной, если вас настигли убытки, рассчитывается минимальный платеж – 1% от суммы доходов. Региональное законодательство может предусматривать и более низкие ставки в зависимости, например, от вида деятельности.

- Простой учет для УСН 6% – главное правильно учитывать выручку, расходы тут мало волнуют налоговую.

- Декларация раз в год.

Минусы:

- Ограничения. В первую очередь это среднесписочная численность (не более 100 человек) и выручка – не более 150 млн рублей. Также доля участия в бизнесе других организаций должна быть не более 25%.

- Режим не могут использовать организации, имеющие филиалы.

- Стоимость основных средств (например, дорогое оборудование, здания, автомобили) не должна превышать 150 млн рублей.

По сравнению с ЕНВД, упрощенка проигрывает в объекте налогообложения – значение имеет реальный доход. Собственно, как и почти на всех других системах.

Обратите внимание! Для перехода на упрощенку требуется до 31 декабря года, предшествующего году начала применения нового налогового режима, подать заявление по форме №26.2-1

А если ничего не делать?

Общая система (ОСНО) — наверное, последний выбор, который сделают предприниматели. Нет смысла подробно расписывать плюсы (если такие есть) или минусы. Как говорится, представьте себе все самое худшее. Стоит выделить, пожалуй, из отрицательного: сложный учет, высокие ставки и, как следствие, суммы налогов, объем отчетности, постоянные проверки и запросы, а из положительного то, что некоторые клиенты охотнее будут работать с плательщиками НДС.

Что касается перехода, теоретически можно вообще ничего не делать. Если компания или ИП уже являются налогоплательщиками по ОСНО (т.е. при регистрации или в процессе работы не подавали заявления на УСН по всей остальной деятельности, кроме той, что на ЕНВД), то с 1 января 2021 года они обязаны применять общую систему.

Если же налогоплательщик-упрощенец хочет в порядке мазохизма применять ОСНО, то не позднее 15 января года, в котором предполагается переход на другой режим, он должен направить в налоговую заявление.

Обратите внимание! Для отказа от УСН заполняется форма 26.2-3. Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО

То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов

Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО. То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов.

Жизнь после ЕНВД: как и на что перейти в 2021 году?

Комментарий ЗАО «ТаксНет», разработчика систем электронного документооборота и сервисов для сдачи отчетности

Если отмена ЕНВД все же произойдет в 2021 году, как и обещают, то стоит позаботиться о своем бизнесе уже сегодня. Остался год с небольшим: есть время все просчитать и понять, на какой режим налогообложения перейти.

Менее болезненный для ИП будет переход на патент. Изучите виды деятельности, которые подходят под данный режим. Если вид вашей деятельности подходит, то с ним вы даже сэкономите. Ведь на патенте от вас не потребуется считать налоги и сдавать отчеты. Купив один раз патент на год, весь этот период вы спокойно работаете. Главное не забывать ежегодно продлевать срок его действия.

Если ваш бизнес не подпадает под патент, то придется выбирать менее удобные и выгодные режимы: ОСНО и УСН. При переходе эти системы налогообложения вам придется:

- перейти на сложную систему учета и расчета суммы налога;

- платить налог на прибыль, НДФЛ, НДС, имущественный налог;

- показывать реальный размер прибыли.

Просчитайте финансовую модель вашей компании с учетом того, что ЕНВД отменили. Сравните расходы и доходы на ОСНО или УСН, посчитайте возможный результат. Хорошо подумайте, получится ли вести бизнес в новых условиях и как его можно развивать.

Материалы по теме

Что выгоднее: патент или ЕНВД?

Прощаемся со старым другом

Хотелось бы рассказать о сути и преимуществах работы на ЕНВД тем, кто не работал на этом режиме и, вероятно, не понимает возникшей в рядах мелкого бизнеса паники.

Принцип ЕНВД в расчете налога не от реального дохода, а от вмененного. База по налогу рассчитывается по формуле, в которой фигурирует базовая доходность, физический показатель и парочка коэффициентов. Плюс учитывается количество отработанных дней, но оно имеет значение, если речь идет о начале применения или отмене ЕНВД в середине месяца.

Обратите внимание! Более подробно о режиме можно прочитать на сайте ФНС. В верхней строке выберите нужный регион, в конце страницы расположены ссылки на региональное законодательство

Базовая доходность – условный месячный доход, указывается в рублях и различается в зависимости от вида деятельности.

Физический показатель — считается в таких единицах, как количество торговых мест, автотранспорта, работников, включая ИП, площадь торгового зала и других.

Что касается коэффициентов, то один из них ежегодно устанавливается Минэкономразвития (К1), он общий для всех. За второй (К2) отвечают региональные власти. Они утверждают К2 в зависимости от сезонности, места работы, количества автомобилей и т.д.

Благодаря местным коэффициентам есть шанс снизить сумму налога, ведь его размер не превышает единицы (в отличие от К1, который в 2019 году равен 1,915, а в 2020 составит уже 2,009).

Ограничения в применении ЕНВД

Есть два базовых ограничения: средняя численность работников не должна превышать 100 человек за предыдущий календарный год, и доля участия других организаций не должна быть больше 25%. Конечно, это не все, но нет смысла переписывать сюда весь Налоговый кодекс, будем рассматривать основные, касающиеся большинства, факты.

Ограничения на ЕНВД не касаются суммы дохода: не важно, заработает налогоплательщик 10 тысяч или 10 миллионов, налог при прочих равных условиях будет один и тот же

Положительные стороны

Работа в режиме вмененки освобождает от уплаты налогов на прибыль и имущество, НДФЛ (для ИП), НДС. Конечно, с оговорками, но для большинства они значения не имеют.

ЕНВД охватил самые распространенные среди мелкого бизнеса виды деятельности: бытовые услуги, грузоперевозки, розничную торговлю, общепит, услуги небольших гостиниц и т.д.

Поскольку применение этого налогового режима регламентируется местным законодательством, то региональные власти имеют право давать льготы.

Кстати! В Москве нет ни одного вида деятельности на ЕНВД. Бюджет столицы слишком зависим от величины налоговых поступлений.

Выводы

Сведём в таблицу все данные, которые рассчитали выше для спецрежимов.

Таблица. Сравнение фискальной нагрузки на разных режимах для грузоперевозок (в рублях)

| Налог | Взносы | Всего | |

|---|---|---|---|

| Организация | |||

| УСН Доходы | 540 000 | 550 000 | 1 090 000 |

| УСН Доходы-расходы | 975 000 | 550 000 | 1 525 000 |

| ИП | |||

| УСН Доходы | 540 000 | 655 874 | 1 307 874 |

| УСН Доходы-расходы | 975 000 | 652 874 | 1 627 874 |

| Патент | 120 000 | 627 874 | 747 874 |

Однако следует понимать, что расчёт этот условный, ведь он основан на примерных данных, хотя и приближённых к реальным. Поэтому перед решением вопроса о том, чем заменить ЕНВД для ИП или организации после отмены вменёнки для грузоперевозки, следует повторить этот расчёт уже исходя из собственных показателей выручки и затрат

Кроме того, важно учитывать специфику регионального законодательства, ведь некоторые параметры налоговых режимов в разных субъектах РФ могут существенно различаться