Понятия и отличия оклада, ставки и зарплаты

Содержание:

- Какие бывают надбавки к зарплате

- Определение, состав и структура заработной платы

- Позитивные и негативные моменты различных форм оплаты труда

- Как происходит расчет тарифной ставки

- Преимущества и недостатки окладной системы труда

- Коэффициенты для исчисления должностных окладов

- 7.2. Заработная плата: определения и виды заработной платы

- Что такое заработная плата

- Влияние районного коэффициента

- Уникальный приказ об изменении (повышении) должностного оклада

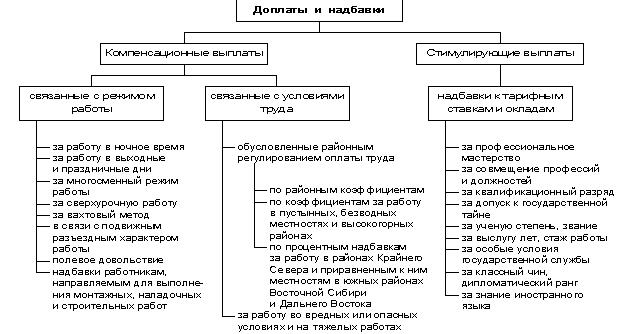

Какие бывают надбавки к зарплате

Надбавка – это отдельный вид выплат, предназначенный для дополнительной стимуляции работников к труду. Например, есть надбавка за непрерывный стаж работы на данном предприятии. Иногда необходимо сделать человеку надбавку к заработной плате, и он пойдёт учиться на курсы, повышать свою квалификацию.

Надбавка – дело добровольное. Её начисление и выплата является правом работодателя, а не обязанностью. В зависимости от деятельности предприятия, надбавки могут быть следующие:

- «за наставничество». Выплачивается тем, кто уже много лет проработал на одном предприятии и теперь взял на себя (дополнительно, кроме основных функций) обучение молодых сотрудников;

- «за квалификацию». Выплачивается только тем специалистам, которые имеют высокий уровень квалификации, что подтверждается соответствующими документами и выработкой;

- персонального характера. Например, некий ценный работник решил уволиться. Чтобы его удержать, начальство принимает решение о выплате ему надбавок;

- «за наличие учёной степени или звания». Если сотрудник является кандидатом наук, то это повод сделать ему доплату в заработной плате;

- «за допуск к государственной тайне». Полагается тем работникам, которые имеют отношение к государственным или дипломатическим структурам и работают со сведениями, относящимися к гостайне;

- «за владение иностранными языками». Если предприятие работает на экспорт продукции за рубеж, то наличие в штате сотрудника со знанием языка является необходимостью.

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Как происходит расчет тарифной ставки

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент.

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению МРОТ. Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев). После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Преимущества и недостатки окладной системы труда

Как и другие варианты и виды оплаты труда, окладная система обладает определенными характеристиками, делающими её применение в одних ситуациях – крайне эффективным и наоборот – крайне неудобным в иных случаях. Так, к преимуществам оклада можно отнести следующие факторы:

- Простота применения. Окладная система является одной из наиболее простых и универсальных в вопросах оформления трудового договора, кадровой документации и бухгалтерской отчетности. В частности, она предполагает необходимость лишь подсчитывать дни временной нетрудоспособности или отсутствия работника на месте исполнения трудовых обязанностей по иным причинам.

- Снижение расходов. Применение окладной системы труда за счет ее простоты не требует внедрения сложных систем учета и больших затрат на кадровое делопроизводство, что значительно снижает сопутствующие её введению и эксплуатации расходы, особенно в сравнении с такими сложными вариантами организации начисления зарплаты, как почасовая система оплаты.

- Высокий уровень стабильности. Для сотрудников одним из основных преимуществ окладной системы можно назвать наиболее высокий уровень стабильности заработка. То есть – они всегда будут уверены в том, что получат как минимум определенный их окладом объем средств вне зависимости от большинства иных обстоятельств. Работодатель также в свою очередь всегда имеет возможность заранее предугадывать обязательные постоянные расходы на оплату труда.

- Низкая текучка кадров. Данное достоинство системы окладной оплаты труда напрямую проистекает из вышеупомянутого. За счет высокой стабильности, работники не стремятся рисковать своим заработком и предпочитают повышать свою квалификацию и планируют для увеличения собственных доходов будущий карьерный рост в рамках компании. Сдельная же оплата труда в сравнении с окладом, не стимулирует работников на длительные отношения с карьерным ростом, а лишь направляет их на прямое повышение личной производительности в непосредственно происходящий момент.

- Широкий спектр применения. Окладная система, пусть и с меньшей эффективностью, но может применяться в отношении абсолютно любых должностей и работников, в то время как иные методы оплаты труда являются полностью неприменимыми в определенных случаях. Поэтому установить её можно даже на временной основе при подготовке дополнительной документации об изменениях в механизме оплаты труда.

Помимо положительных сторон оклад имеет и отрицательные черты. В частности, к минусам системы начисления оклада традиционно относятся:

- Низкий уровень мотивации трудящихся. Сама по себе мотивация работников является при окладной системе наиболее низкой – на размеры подлежащих уплате со стороны работодателя средств не оказывают влияние практически никакие основные трудовые факторы. Эта особенность прямо сказывает на всех видах повременной оплаты в отличие от сдельных систем. Однако окладно-премиальная система может значительно нивелировать воздействие означенного минуса при должном использовании.

- Необходимость оплаты нерабочих дней. При окладной системе труда, установленный оклад выплачивается ежемесячно, без разделения суммы оплаты в зависимости от количества рабочих и нерабочих дней в одном месяцев. Соответственно, данный фактор никак не может позитивно сказаться на минимизации расходов предприятия.

- Повышенные риски. За счет обязательности выплаты сотрудникам окладов, они должны выплачиваться в полном размере, определенном трудовым договором или действующими тарифными ставками вне зависимости от наличествующих рыночных обстоятельств. В итоге, в кризисные периоды у предприятия может просто не иметься достаточного количества средств на покрытие общих затрат по обеспечению зарплатного фонда.

Учитывая означенные особенности окладной системы оплаты, работодатель может сделать полноценный вывод о целесообразности или отсутствии таковой по отношению к внедрению на предприятие такой системы оплаты труда, как оклад.

Коэффициенты для исчисления должностных окладов

Согласно трудовому законодательству должностным окладом является фиксированная сумма оплаты трудовой деятельности за исполнение собственных должностных обязанностей. Должностной оклад не может включать в себя социальные, стимулирующие или компенсационные выплаты.

Трудовой Кодекс РФ определяет базовый должностной оклад как ставку заработной платы работника государственной или муниципальной организации, осуществляющего профессиональную деятельность рабочего или служащего без учета дополнительных выплат.

Таким образом, минимальный размер заработной платы, установленный на уровне государства, положен в основу установления размеров должностных окладов сотрудников.

Оклад любого работника напрямую зависит от множества факторов, среди которых:

- рабочая нагрузка;

- профильное образование;

- квалификация;

- стаж работы.

Внимание! Должностной оклад – это фиксированная сумма оплаты труда, устанавливаемая в зависимости от занимаемой сотрудником должности, квалификации, профильного образования и стажа работы на данном предприятии. Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

- Отраслевые схемы используются для определения окладов сотрудников организаций, финансируемых из бюджетных источников.

- Схемы окладов, утвержденные на уровне фирм, финансируемых за счет собственных средств, принимают форму штатного расписания с указанием номенклатуры должностей специалистов и соответствующими размерами окладов.

В схемах должностных окладов обеих групп может указываться диапазон размера заработной платы, именуемый «вилкой» окладов.

Установление минимальной и максимальной планки оплаты труда позволяет определять размеры окладов сотрудников в индивидуальном порядке, опираясь на их квалификацию, опыт работы, объем выполняемых работ и деловые качества.

Уровень профессионализма и специалистов, и рабочих определяется с помощью градации на категории, благодаря чему осуществляется дифференциация окладов сотрудников. Большинству организаций характерна трехступенчатая градация.

Согласно трудовому законодательству, положение об оплате труда может предусматривать установление персонального повышающего коэффициента:

- по занимаемой должности;

- за выслугу лет (подробнее об этом).

В случае установления повышающего коэффициента, размер предстоящих выплат определяется путем математического умножения размера оклада на коэффициент.

Персональный повышающий коэффициент может быть назначен с учетом:

- профессиональной подготовки;

- сложности выполняемых работ;

- степени ответственности сотрудника.

Решение о надбавке принимается руководителем предприятия в отношении каждого работника индивидуально.Коэффициент за выслугу лет может быть установлен сотрудникам в зависимости от общего профессионального стажа на данном предприятии.

Вопрос: Является ли невыплата премии нарушением трудового законодательства, если в трудовом договоре указано, что заработная плата состоит из должностного оклада и премии?Посмотреть ответ

7.2. Заработная плата: определения и виды заработной платы

На

рынке труда цена рабочей силы выступает в виде заработной платы, которая

соответствует стоимости предметов потребления и услуг, обеспечивает

воспроизводство рабочей силы, удовлетворяя физические потребности самого

работника и членов его семьи .

Заработная

плата – совокупность вознаграждений в денежной или

натуральной форме, полученных работником за фактически выполненную работу в

зависимости от ее количества и качества и результатов деятельности всей

организации, а также за периоды, включаемые в рабочее время.

Наряду

с понятием «заработная плата» существует понятие «оплата труда», которое

включает:

§ выплаты

работникам из фонда оплаты труда (ФОТ) в денежном или натуральной формах за

выполненную работу и отработанное время;

§ выплаты

стимулирующего и компенсирующего характера;

§ оплата за

неотработанное время;

§ другие выплаты,

включаемые в состав фонда заработной платы;

§ прочие выплаты

и расходы, не учитываемые в составе фонда оплаты труда (выходные пособия,

расходы на платное обучение работников в учебных заведениях, авторские

вознаграждения и т.д.).

Таким

образом, оплата труда больше, чем начисленная и тем более выплаченная

работникам заработная плата.

В

свою очередь оплата труда и заработная плата являются элементами более широкого

понятия – денежные доходы населения, которые включают:

§ оплату труда;

§ социальные

трансферты;

§ доходы от

собственности;

§ другие доходы.

Номинальная

заработная плата – сумма денежных средств, полученных

работником за результат общественно необходимого труда, выражает размер оплаты

в принятых денежных единицах.

Реальная

заработная плата – совокупность материальных благ и

услуг, которые трудящиеся могут приобрести на полученную ими номинальную

заработную плату, при данном уровне цен на товары и услуги. Т.е. размер

реальной заработной платы отражает фактическую покупательную способность

номинальной заработной платы.

Заработная

плата начисленная – заработная плата, начисленная

работнику за фактически отработанное время, с учетом установленных для него

надбавок, премий и доплат.

Заработная

плата, перечисленная к выплате – получаемая

работником на руки после вычета налогов и других платежей.

Средняя

заработная плата – показатель, характеризующий средний

уровень заработной платы одного работника (группы работников) за определенный

период времени.

Минимальная

заработная плата (МЗП) – государственный

минимальный социальный стандарт, определяющий минимально допустимый уровень

денежных выплат нанимателем за исполненную для него работу. Минимальная

заработная плата является законодательно закрепляемой гарантией, которая

предусматривает размер денежных выплат работнику за выполнение простой работы,

позволяющих ему приобретать минимально необходимый для обеспечения

жизнедеятельности набор различных товаров, услуг и других благ.

Минимальная

заработная плата применяется исключительно к сфере трудовых отношений. Размеры

пенсий, стипендий, пособий, других обязательных социальных выплат, а также

налогов, сборов, штрафов и иных платежей, исчисляются исходя из базовой

величины, устанавливаемой Советом Министров при изменении тарифной ставки

первого разряда.

Критерий

определения минимальной заработной платы является минимальный

потребительский бюджет (МПБ), представляющий собой денежную оценку

минимально-необходимых благ и услуг. МПБ рассчитывается на основе стоимости потребительской

корзины, которая включает минимальный набор жизнеобеспечивающих средств,

удовлетворяющих потребности человека.

Минимальный

потребительский бюджет представляет собой расходы на приобретение набора

потребительских товаров и услуг для удовлетворения основных физиологических и

социально-культурных потребностей человека.

Потребительская

корзина (ПК) – это научно обоснованный сбалансированный

набор товаров и услуг (продукты питания, одежда, коммунальные услуги,

лекарства, бытовые услуги, транспорт, связь, отдых, культурные мероприятия и

т.п.), удовлетворяющих конкретные функциональные потребности человека в

определенные отрезки времени, исходя из конкретных условий и особенностей,

сложившихся в республике.

Прожиточный

минимум (ПМ) – минимальный набор материальных благ и услуг,

необходимых для обеспечения жизнедеятельности человека и сохранения его

здоровья.

Бюджет

прожиточного минимума (БПМ) – стоимостная величина

физиологического прожиточного минимума с включением в эту величину обязательных

платежей и взносов (продукты питания, одежда, лекарства, жилищно-коммунальные,

бытовые, транспортные услуги).

| Предыдущая |

Что такое заработная плата

Когда насчитывается зарплата, это будет означать, что величину фиксированной суммы, полагающейся сотруднику, предстоит дополнить:

- бонусами;

- доплатами, связанными со сверхурочными выплатами и занятостью по выходным и праздничным дням;

- доплатами, вытекающими из продолжительности выслуги лет, совмещения, необходимости частых и длительных командировок,

- компенсациями;

- коэффициентами, районным и/или северным;

- премиями.

Заработную плату начислят после того, как сосчитают, сколько дней/часов было фактически отработано, учтут, сколько полагается добавить разного рода премиальных.

Влияние районного коэффициента

В субъектах Российской Федерации со сложными условиями труда, связанными с суровым климатом, особенностями рельефа на территориях либо повышенной радиацией, помимо оклада сотруднику производится начисление районного коэффициента.

Правительство РФ утверждает в каждом регионе индивидуальный размер дополнительной выплаты к заработной плате. Одним общим нормативным актом это правило не подкрепляется, и в каждом субъекте действует свое определенное распоряжение.

Добавление районного коэффициента предусматривается не к окладной части, а к фактической заработной плате, из суммы которой еще не вычитали НДФЛ.

Расчет оклада в определенных районах с особыми условиями труда производится путем прибавления к окладу всех премий, надбавок, исключая все единоразовые выплаты, а именно, оплату больничного листа и материальную помощь. Затем результат данной операции умножается на районный коэффициент.

Уникальный приказ об изменении (повышении) должностного оклада

Причинами увеличения окладной части может стать:

- систематическое перевыполнение плана;

- повышение квалификации;

- успешно пройденная аттестация;

- большой опыт работы.

Кроме того, повышение должностного оклада может быть инициировано в результате изменения служебных обязанностей.

Для того чтобы поднять вопрос о повышении оклада:

- Руководитель работника должен предоставить вышестоящему начальству служебную записку с информацией о причинах увеличения оклада своему подчиненному.

- Впоследствии документ должен быть согласован с уполномоченным лицом или директором организации.

- После того, как увеличение оклада будет одобрено, сотрудник отдела кадров должен подготовить уникальный приказ о корректировке окладной части заработной платы сотрудника, а также о внесении корректировок в штатное расписание.

- Кроме того, все изменения должны быть отображены и в трудовом договоре. Для этого необходимо подготовить дополнительное соглашение, которое в дальнейшем будет подписано обеими сторонами.

- В случае достижения договоренности любого рода, составляется уникальный приказ об изменении должностного оклада и допсоглашение к трудовому контракту.

Вопрос: В трудовом договоре работнику установлен неполный рабочий день (4 часа). Вправе ли он требовать выплаты полной суммы должностного оклада, предусмотренного штатным расписанием, если именно эта сумма указана в его трудовом договоре?Посмотреть ответ

Так как данный приказ не имеет утвержденной на законодательном уровне формы, любое учреждение вправе составить его в произвольном формате на фирменном бланке предприятия

При этом крайне важно, чтобы приказ отражал следующие данные:

- сведения о предприятии;

- реквизиты приказа;

- город или населенный пункт, где был составлен приказ;

- дату составления документа;

- изменения в условиях трудовой деятельности;

- аргументацию необходимости изменения должностного оклада;

- подписи сторон.

Таким образом, окончательный вариант приказа об изменении оклада должностному лицу будет выглядеть примерно следующим образом:

Организационно-правовая форма компании

«наименование»

ПРИКАЗ № (номер приказа)

Город

дата

о повышении оклада (имя сотрудника в дательном падеже)

В связи с (причина повышения оклада, например: улучшение качественных показателей/ изменение штатного расписания/ расширение функционала) ПРИКАЗЫВАЮ:

- Установить (должность и ФИО сотрудника) должностной оклад в размере (новая сумма оклада цифрами и прописью) рублей с (дата изменения оклада).

- Главному бухгалтеру (ФИО бухгалтера) обеспечить своевременные выплаты указанного в пункте 1 настоящего приказа оклада и других сумм, рассчитываемых исходя из него, а также проконтролировать корректность оформления всех кадровых документов.

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) внести изменения в штатное расписание (дата и номер штатного расписания), установив оклад по должности (наименование должности) в размере (сумма нового оклада).

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) подготовить дополнительное соглашение к трудовому договору (дата и номер трудового договора сотрудника) с (ФИО сотрудника) об установлении оклада в размере (сумма нового оклада) с (дата изменения оклада).

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) ознакомить с настоящим приказом (ФИО сотрудника)под роспись.

Основание: (наименование, дата и номер документа, инициировавшего повышение оклада, например: докладная записка руководителя отдела/ приказ о внесении изменений в штатное расписание)

Генеральный директор (наименование компании) (ФИО)_______________(подпись) __

С приказом ознакомлен(а) (ФИО главного бухгалтера)_________________ (подпись) __

С приказом ознакомлен(а) (ФИО сотрудника отдела кадров)___________ (подпись) __

С приказом ознакомлен(а) (ФИО сотрудника)____________________________(подпись) __

Изменения в условиях оплаты профессиональной деятельности вступят в силу сразу же после подписания документов обеими сторонами.

Главное помнить, что как бы ни менялись условия оплаты трудовой деятельности, в случае достижения какой-либо договоренности, между сторонами должен быть составлен приказ и допсоглашение к трудовому договору об изменении условий труда. Без этой документации изменение окладной части будет считаться недействительным.