Патентная система налогообложения (псн) 2021

Содержание:

- Срок действия и порядок оплаты патента на 2021 год

- Забайкальский бизнес сможет воспользоваться патентами с 2021 года

- Недостатки ПСН

- Заполняем заявление

- Методика оформления патента для ИП на 2021 год

- Как заполнить бланк заявление на патент для ИП?

- Сообщение об уменьшении

- Патентная система налогообложения (ПСН) в Чите в 2021 году

- Правила для ИП с работниками и без таковых

- Бланк нового заявления на патент 2021

- Ожидаемые изменения в ПСН в 2021 году

- Патентная система: основные особенности

- Форма 26.5-1

- Уведомление ИФНС

Срок действия и порядок оплаты патента на 2021 год

В соответствии с п. 5 ст. 346.45 НК РФ, патент может быть выдан на срок от 1 до 12 месяцев. В случае необходимости продления действия патента, необходимо подать заявление новое заявление на патент для ИП на 2021 год.

Если патент берется на срок менее шести месяцев, то он должен быть оплачен в размере всей суммы налога, указанного в патенте, в срок не позднее срока окончания действия патента.

Если патент берется на срок более шести месяцев, то треть стоимости патента должна быть оплачена в течение первых девяносто календарных дней с момента начала применения ПСН, остальная часть 2/3 стоимости патента — до момента окончания срока действия патента.

До 2018 года при нарушении срока оплаты стоимости патента, право применять ПСН утрачивалось. В 2021 году, даже если вы не успеете или забудете в установленный законодательством срок оплатить патент, то ИФНС начислит пени, но патент аннулирован не будет, и вы сможете продолжать применять ПСН.

Забайкальский бизнес сможет воспользоваться патентами с 2021 года

Порядок оплаты налогов для ИП установлен на федеральном уровне. Меняться условия, уже прописанные там, вряд ли будут, поэтому для 2021 года актуальна та же схема, что и в предыдущие годы существования ПСН.

Условия патента предполагают два варианта оплаты налогов: единожды в год или в два приема. Зависит это от срока, на который приобретается патент.

- Приобретение на срок от 1 до 5 месяцев. Сумма налога в полной мере перечисляется в налоговую инспекцию до того, как истекло разрешение на использование ПСН.

- Приобретение на срок от 6 до 12 месяцев. Сумма налога перечисляется в два этапа. Первый раз вносится налог в размере трети от рассчитанной суммы – в течение первых 90 календарных дней с момента начала использования ПСН. Оставшуюся сумму предприниматель вправе перечислить в любое время, но не позднее истечения срока действия патента.

В случае неуплаты налогов ИП привлекается к ответственности. В адрес неплательщика поступает уведомление с просьбой оплатить не только положенную сумму сбора, но и штрафы, пеню.

Когда бизнесмен оплатил полностью все, что причиталось, но работать прекратил до истечения срока действия, ФНС сделает перерасчет и вернет излишне уплаченную сумму в 20-дневный срок с момента прекращения работы.

Патент для ИП на 2021 год останется тем же, что был в 2021 году. Глобальных изменений в ПСН не предвидится, как и ее отмены. Единственное, что способно поменяться – добавление новых видов деятельности в список, позволяющих применять предпринимателям данную систему налогообложения.

Рассчитаем на условном примере, сколько налогов на патентной системе в 2021 году заплатит ИП, у которого есть кафе площадью 100 м² в Саянске

Обратите внимание, что в 2021 году размер потенциального годового дохода в Иркутской области зависит не от площади зала обслуживания посетителей, а от всей площади объекта общепита

Саянск в Иркутской области относится к третьей группе территорий. Для кафе площадью 100 м² размер потенциального годового дохода составит:

100 м² × 48 120 Р = 4 812 000 Р

Главное изменение ПСН в 2021 году — увеличение разрешенных видов деятельности для патента, которые не менялись в течение многих лет. Теперь налогоплательщикам доступно 80 различных вариантов вместо прежних 63.

Регионы самостоятельно смогут расширять или сокращать данный перечень по своему усмотрению и выбирать, какие патенты будут доступны в их регионе, а какие — нет.

Увеличение видов деятельности заметно упростило и смягчило условия использования патента для сфер розницы и общепита. Так, например, налогоплательщики, которые раньше применяли систему ЕНВД, смогут в дальнейшем продолжить работу на ПСН.

Основное нововведение — расширение используемой площади торгового помещения. Если сейчас площадь торгового зала не должна быть свыше 50 кв. метров, то после применения поправок она увеличится в 3 раза и составит 150 кв. метров.

| До | После |

Субъекты РФ могут снижать указанные размеры помещения в пределах ограничений, прописанных в законодательстве.

Согласно принятым изменениям, оформление патент для ИП в 2021 году будет невозможно для следующих видов деятельности:

- Розница с помещением свыше 150 кв.метров,

- Точки общепита, превышающие 150 кв. метров,

- Торговля товарами в опт,

- Реализация маркированной продукции,

- Коммерция по договорам поставки,

- Добыча и продажа полезных ископаемых,

- Изготовление подакцизных товаров,

- Проведение сделок с использованием ценных бумаг,

- Услуги сферы кредитования и финансов,

- Пассажиро- и грузоперевозки (если ИП имеет больше 20 транспортных средств),

- Работа по договору простого товарищества и/или доверительного управления имуществом.

Региональное управление может вводить дополнительные ограничения, но не имеет права разрешать использование ПСН для ИП в 2021 году по предложенным видам деятельности.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Методика оформления патента для ИП на 2021 год

Для начала необходимо убедиться в подтвержденном статусе предпринимателя, после чего следует совершить ряд необходимых действий. Последовательность получения достаточно проста. Во-первых, необходимо определиться со сроками начала деятельности. Не позднее, чем за десять дней нужно уведомить налоговый орган в предпринимаемых действиях. Проще всего данную процедуру оформить в одном из многофункциональных центров (МФЦ). Во-вторых, стоит подготовиться к процедуре, ознакомившись с регламентом необходимых документов и скачав образец заявления на сайте центра.

Что делать далее? Процедура проста:

- заявление передается в налоговую службу вместе с идентификационным документом – паспортом;

- в ответ соискатель получает расписку о принятии заявления;

- документация для получения статуса ИП (если их нет) можно предоставить вместе.

Не позднее пяти дней налоговая служба выдает патент. Для этого лично соискателю необходимо явиться в орган, предъявить полученную расписку, паспорт. Вместе с патентом выдается квитанция, которую необходимо оплатить, чтобы все вступило в силу. Если ИП не осуществляет оплату, налоговая служба может привлечь соискателя к штрафам.

Как видно из вышеперечисленного, документы, необходимые для получения патента для ИП на 2021 год – это непосредственно паспорт соискателя и заявление. Бланк можно получить в налоговой инспекции, скачать с официального портала ФНС или МФЦ. Главным образом стоит сосредоточиться на предоставляемых сведениях.

На нескольких страницах предлагаемого заявления необходимо выдать исчерпывающую информацию о ИП и осуществляемой им деятельности:

- код налогового органа (выясняется непосредственно в инспекции);

- код деятельности (идентификация по категориям выясняется в налоговом органе);

- почтовый индекс и код муниципального образования;

- информация о регистрации ИП;

- место деятельности;

- состав сотрудников.

Можно поискать уже заполненные варианты образцов на различные виды деятельности. Таким образом, будет меньше шансов допустить ошибку при заполнении.

Далее следует предварительно рассчитать стоимость патента для ИП на 2021 год. Для этого можно воспользоваться специализированным калькулятором, либо произвести расчеты вручную. Стоит учитывать, что нет единого варианта для любого вида деятельности, на окончательную сумму влияет ряд факторов. Так учитывается потенциальный доход будущего предприятия, но не тот, что получает ИП.

Для конкретных цифр берется средний показатель по деятельности в регионе. Максимальная сумма получаемого дохода установлена в пределах одного миллиона рублей. Опять же данная сумма не является основополагающей исключительно для всех регионов. Где-то предел может быть увеличен в несколько раз.

Срок действия патента также влияет на его стоимость. Если деятельность предполагает ведение в течение срока меньшего, чем календарный год, то расчет производится исходя из количества полных месяцев. Списки сотрудников непосредственным образом влияют на окончательную стоимость

Принимая во внимание все вышеизложенное, лучше воспользоваться специализированными средствами непосредственно на сайте налоговой службы региона. Там, указав все параметры, соискатель получает окончательную сумму, необходимую к уплате

Выплата осуществляется любым удобным клиенту способом:

- банковская транзакция;

- посредством сайта ФНС;

- через портал государственных услуг.

Если гражданин, собирающийся заниматься деятельностью в сфере малого бизнеса, оформил все в соответствии с нормами, указанными в налоговом законодательстве, вовремя оплатил необходимые суммы для патента – получить сам патент можно в срок, не превышающий пяти дней.

Инспектор налоговой службы, принимающий пакет сопроводительных документов в течение этого срока проверяет всю информацию и выдает необходимое разрешение, либо отказывает по некоторым причинам, которые будут рассмотрены несколько ниже в данной статье. Действие патента начинается непосредственно с даты выдачи и в течение всего срока предполагаемой деятельности.

Как заполнить бланк заявление на патент для ИП?

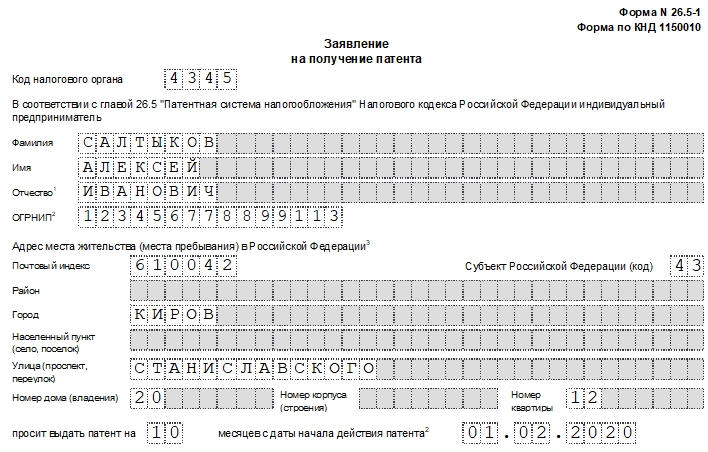

При переходе на ПСН предприниматель обязан заполнить заявление по форме 26.5-1. Она является унифицированной и утверждена приказом ФНС от 11.07.2017 № ММВ-7-3/544@.

В основном необходимо заполнить только 3 листа, дополнительно требуется заполнить:

- для ИП, оказывающих транспортные услуги – лист А;

- осуществляющих розничную торговлю, сдачу недвижимых объектов в аренду, а также работающих в сфере общепита – лист В.

Каждый лист имеет свой штрих-код. Заполняется форма печатными буквами ручкой черного цвета. Оформить заявление можно также в онлайн-режиме, где все данные вносятся заглавными буквами.

Порядок пошагового заполнения заявления на получение патента следующий:

Лист 1. В верхней части листа указывается номер ФНС, куда передается заявление.

Далее документ содержит всю информацию о предпринимателе:

- ФИО полностью;

- код ИНН;

- ОГРНИП (если уже выдано свидетельство);

- почтовый адрес места жительства или пребывания.

Обязательно указывается, на какое количество месяцев берется патент и с какого числа он будет действовать. Следует отметить, что период действия должен находиться в пределах одного календарного года.

Например, при подаче заявления на переход на ПСН с 1 мая 2020 года можно указать срок не более 8 месяцев.

В зависимости от того, лично составляет заявление предприниматель или его представитель, указывается соответствующий код. Если от имени ИП действует доверенное лицо, то необходимо указать его ФИО и реквизиты документа, подтверждающего его полномочия.

На этом листе указывается контактный телефон и заверяется подписью предпринимателя или его представителя.

Лист 2. В соответствующем разделе этого листа необходимо полностью прописать вид предпринимательской деятельности патента. Ниже указывается его идентификационный код, состоящий из 6 цифр. Из них 2 первые представляют собой шифр деятельности, затем следующие два – код региона и последние указывают на вид деятельности в соответствии с Классификатором.

Обязательно указывается привлекаются ли для вида работ по патенту наемные работники и их численный состав. Ниже – ставка налога, которая устанавливается региональными законодательными актами, но не может быть больше 6 % и ссылка на нормативный документ, которым она закреплена.

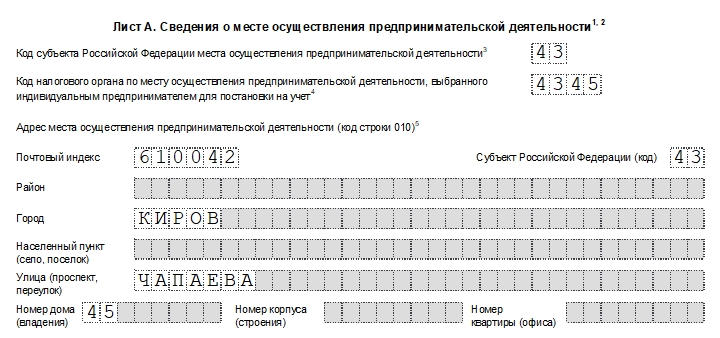

Лист 3. В этом разделе сведения указываются о месте осуществления своей деятельности предпринимателем. Это точный почтовый адрес.

Лист А. Заполняется только теми, кто по патенту будет осуществлять перевозку пассажиров или грузов. При этом строка 010 шифруется цифрами в зависимости от типа транспортного средства, которое будет для этого задействовано, например, пассажирский транспорт – 02, грузовой – 01.

Здесь же указываются параметры транспортного средства и его государственный номер.

Лист В. Необходимость заполнить для ИП, чей доход будет зависеть от розничной торговли, оказания услуг по общественному питанию или сдачи недвижимости в аренду. Все данные кодируются в соответствии со сносками внизу страницы.

Сообщение об уменьшении

Чтобы ИП мог сообщить налоговым органам об уменьшении стоимости патента, разработана форма по КНД 1112021. Сначала ФНС рекомендовала бланк из письма от 26.01.2021 № СД-4-3/785@. Но позже была утверждена новая форма уведомления – она содержится в приказе ФНС от 26.03.2021 № ЕД-7-3/218@. Применяется она с 12 июля. Заполняемая PDF-форма размещена на сайте налоговой службы. Возможно, позже появится бланк для Эксель.

Если у предпринимателя два или более патента, снизить их стоимость он может в одном уведомлении. Это справедливо и тогда, когда патенты выданы в разных регионах. ИП в таком случае надо подать уведомление об уменьшении суммы патента в налоговую инспекцию одного из тех субъектов в РФ, где он зарегистрирован в качестве плательщика ПСН.

Важно! Подавать уведомление следует после того, как перечислены страховые взносы, которые принимаются к вычету. Иначе ФНС откажет

Это не особенно критично, ведь уведомление можно будет подать повторно после уплаты взносов.

Как заполнить уведомление, мы покажем на примере ниже. Пока же разберемся с основными правилами уменьшения стоимости патента.

Патентная система налогообложения (ПСН) в Чите в 2021 году

Не взимается.

Адреса

Подать документы для оформления патента для ИП можно лично или через представителя в отделение ФНС по месту жительства предпринимателя или по месту осуществления им предпринимательской деятельности (если она осуществляется в другом субъекте РФ), а также направить его по почте отправлением с описью вложения либо в электронном виде по телекоммуникационным каналам связи.

Не производится.

Сроки

Заявление подается не позднее чем за 10 дней до начала применения патентной системы налогообложения. Патент выдается в течение 5 дней с даты подачи заявления.

Подача заявления на получение патента возможна вместе с подачей документов на регистрацию ИП. В этом случае срок действия патента начинается с даты регистрации ИП.

Патент выдается на любой период от 1 месяца до 1 года. По окончанию срока его действия необходимо оформление нового документа – автоматически он не продлевается.

Величина налога не зависит от фактически полученного дохода. Она исчисляется исходя из потенциально возможного дохода по конкретному виду деятельности, установленному в регионе.

Потенциально возможный доход устанавливается ежегодно и не может превышать 1 млн рублей. Для отдельных видов деятельности его максимальная величина может быть выше в 5-7 раз.

Ставка ПСН – 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода в регионе

В отдельных случаях на первые 2 года с момента первичной регистрации ИП может быть установлена ставка ПСН 0% – о возможности ее применения уточните в ФНС. Налоговые каникулы действуют до 2020 года.

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

- Обновления Эльбы 145

- Государство и налоги 221

- Школа Бизнеса 50

- Эльба 360° 28

- Книги месяца 21

- Юридический ликбез 10

- Конкурсы 29

Главное — при выборе нового режима налогообложения определиться с такими показателями:

- какая организационно-правовая форма используется;

- какая численность наёмных сотрудников;

- какой размер дохода по итогам года;

- какой объём расходов осуществляет салон.

На основании этой информации принимается решение о том, что выбрать вместо ЕНВД салону красоты. Кроме того, нужно определить преимущества и недостатки каждой системы.

Каждая система характеризуется такими преимуществами и недостатками:

Преимущества:

- могут применять юрлица и ИП;

- отсутствие ограничений по размеру прибыли;

- наём любого числа сотрудников;

- аренда любого количества помещений;

- открытие филиалов;

- предъявление к вычету НДС.

Недостатки:

- высокая налоговая нагрузка;

- сложность ведения бухгалтерского и налогового учёта;

- высокая ставка по налогу на прибыль;

- особые требования к хранению документов;

- возможны дополнительные отчисления в бюджеты субъектов РФ.

Правила для ИП с работниками и без таковых

Уменьшение цены патента на страховые взносы в 2021 году для ИП с работниками производится так: складываются взносы за себя и за персонал, полученная сумма вычитается из стоимости патента, но так, чтобы в итоге она снизилась не более чем на 50%.

Пример 1. В 2021 ИП с работниками купил патент за 150 000 рублей, а сумма уплаченных взносов составила 130 000 рублей. К вычету предприниматель может принять только 75 000 рублей – 50% от 150 000. За патент он заплатит 75 000 рублей, и в итоге у него образуется неиспользованная для уменьшения «переплата» взносов в сумме 55 000 рублей (130 000 – 75 000).

Если ИП не нанимает работников, он снижает цену патента на страховые взносы, уплаченные за себя, вплоть до нуля.

Пример 2. Патент ИП без работников стоит 22 000 рублей, а сумма уплаченных взносов составляет 25 000 рублей. В этом случае предприниматель перечислит только взносы и не будет платить за патент, поскольку снизит его сумму до нуля за счет произведенных страховых отчислений. И у него еще останется «переплата» в размере 3 000 рублей (25 000 – 22 000).

В обоих приведенных выше примерах «переплата» не пропадет. Если в том же году ИП купит другой патент, он сможет уплатить за него меньше.

Бланк нового заявления на патент 2021

Заявление на патент (форма по КНД 1150010) состоит из пяти страниц, но заполняются, в зависимости от вида деятельности, только некоторые из них.

- Первая или титульная страница. Здесь указывают данные предпринимателя и период действия патента.

- Вторая страница, где вписывают вид деятельности, на который планируется получить патент.

- Лист А – для указания адреса ведения деятельности.

- Лист Б – заполняется при получении патента на автоперевозки.

- Лист В – необходим для указания сведений об объектах недвижимости, которые используются в бизнесе ИП (только для сдачи в аренду, розницы, общепита, автостоянок).

Первую и вторую страницы заполняют все, а из листов нужен только один, подходящий для конкретного вида деятельности.

Ожидаемые изменения в ПСН в 2021 году

10 июля 2019 года в Госдуме прошел первое чтение законопроект, которым предполагается, что ИП, применяющие ПСН и ЕНВД, не будут иметь права торговать товарами, подлежащими маркировке.

Вот, что написано в пояснительной записке к законопроекту:

8.2.2. Предлагается внести изменения в пункт 23 статьи 346.26 и пункт 6 статьи 346.45 Кодекса, устанавливающие, что налогоплательщики, осуществляющие розничную торговлю и применяющие единый налог на вмененный доход и (или) патентную систему налогообложения, утрачивают право на применение указанных специальных налоговых режимов при осуществлении реализации товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками, не относящихся к розничной торговле в соответствии со статьями 346.27 и 346.43 Кодекса.

Также не исключается возможность, что в 2020 году применять патент можно будет сроком менее одного месяца и начало его действия может быть необязательно с первого дня месяца, а с любой другой даты.

В целях реализации положения пункта 1 статьи 346.51 НК РФ до внесения соответствующих изменений в Приказ ФНС России от 11.07.2017 N ММВ-7-3/544@ ФНС России направляет рекомендуемую форму заявления на получения патента. Новая форма еще не утверждена, но ИФНС обязана ее принимать. Таким образом, заполнять и предоставлять на сегодняшний день можно любую из этих форм. Скачать новую рекомендуемую форму доступно скачать в конце статьи.

Патентная система: основные особенности

Использовать патентную систему в своей работе могут далеко не все участники бизнеса – например, юридические лица полностью лишены этой возможности, и применять ее могут только граждане, зарегистрированные в качестве ИП.

Кроме того, есть ограничения в использовании патентной системы индивидуальными предпринимателями: они касаются численности наемного персонала, который работает на ИП: штат не должен превышать 15 человек.

Если лица заключили договор о совместной деятельности, иначе называемый договором простого товарищества, они не могут использовать патент. Это же касается и сторон договора доверительного управления имуществом.

Главная отличительная черта использования патента в коммерческой деятельности заключается в том, что патент приобретается в территориальной налоговой службе заранее, то есть перед тем, как ИП начинает вести работу, подпадающую под патент. Под налогом на патентной системе понимается как раз та плата, которую выплачивает предприниматель, покупая патент в налоговой инспекции. Таким образом, патент заменяет собой сразу несколько видов налогов, которые оплачиваются на других налоговых режимах (например, ОСНО).

Какие налоги заменяет патент:

- НДФЛ (налог на доходы физлиц) не уплачивается с прибылей по той деятельности, на которую приобретен патент;

- налог на имущество физлиц – касается того имущества, которое применяется для осуществления деятельности по патенту;

- налог на добавленную стоимость (НДС) – кроме товаров, реализуемых вне патентной деятельности, а также при импорте на территорию РФ.

Стоимость патента определяется потенциальным размером дохода по тому или иному виду деятельности, умноженному на 6%. Возможный уровень дохода устанавливают региональные власти. Кроме того, местные же законодатели могут установить различные повышающие и понижающие коэффициенты для окончательного расчета стоимости патента. Именно поэтому цена патента на разные виды услуг и в разных регионах РФ может существенно отличатся.

Срок действия любого патента ограничен 1-12 месяцами, и каждый год при необходимости его нужно продлевать. При этом период действия патента, вне зависимости от того, к какой деятельности он относится, заканчивается в конце декабря текущего года.

Если ИП получил патент, он обязан предоставлять свои услуги и выполнять работы по патенту только в том административном округе, который подведомственен налоговой службе, выдавшей патент. При переезде в другой регион РФ, патент утрачивает свою силу и для получения нового патента нужно вновь обращаться в местную территориальную налоговую инстанцию.

Форма 26.5-1

Заявление на получение патента состоит из пяти страниц:

- титульная, для сообщения идентификационных сведений о физическом лице и сроке действия;

- название вида деятельности;

- информация о месте ведения бизнеса;

- сведения о транспортных средствах (при выборе перевозки грузов и пассажиров);

- сведения об объектах, используемых в бизнесе (для сдачи в аренду помещений; розничной торговли; оказании услуг общепита).

Первые две страницы заполняют все заявители, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего направления бизнеса.

Бланк составлен в редактируемом формате PDF. Для корректного заполнения рекомендуется использовать программу Acrobat Reader.

Уведомление ИФНС

Для передачи в ФНС информации о вычете разработана специальная форма по КНД 1112021 – заявление (уведомление) на уменьшение патента на страховые взносы. Бланк и описание электронного формата можно найти в письме ФНС от 26 января 2021 № СД-4-3/785@.

Заявление на вычет произведённых расходов содержит титульную страницу, лист А и лист Б. Его построчное заполнение показано в таблице.

Таблица. Как заполняется форма по КНД 1112021

| Название поля / номер строки | Что указывать / пояснение |

|---|---|

| Титульный лист | |

| ИНН | ИНН предпринимателя |

| Стр. | Номер страницы документа («001», «002») |

| Представляется в налоговый орган | Код ИФНС |

| Фамилия | Каждое слово вписывается с отдельной строки, отчество ИП – при наличии |

| Имя | |

| Отчество | |

| Данное уведомление составлено на… | Количество листов документа |

| с приложением копии документа | Количество страниц приложений, если имеются |

| Блок подтверждения полноты и достоверности сведений | |

| Код плательщика | 1 – ИП с работниками; 2 – ИП без работников |

| ФИО представителя | ФИО ИП дублировать не нужно. Указывается только ФИО представителя |

| Номер телефона | Телефон ИП |

| Подпись, дата | Подпись и дата формирования документа |

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | Параметры доверенности, если она представляется |

| Лист А. Количество блоков из строк 010-030 должно быть равно числу патентов, стоимость которых будет снижена | |

| Строка 010 | Номер патента, стоимость которого следует уменьшить |

| Строка 020 | Дата выдачи патента |

| Строка 030 | Стоимость патента (первоначальная, до снижения) |

| Лист Б | |

| Строка 001 | 1 – ИП выплачивает средства физлицам; 2 – не выплачивает |

| Строка 110 | Сумма всех строк 030 листа А, то есть первоначальная сумма налога при ПСН |

| Строка 120 | Размер вычета, то есть общая сумма на зачёт из стоимости патента |

Мы рассказали о новой возможности для ИП на ПСН сэкономить на налогах. А также о том, как заполнить уведомление об уплаченных страховых взносах, на которые уменьшается стоимость патента. По ссылке ниже можно скачать образец для ознакомления.