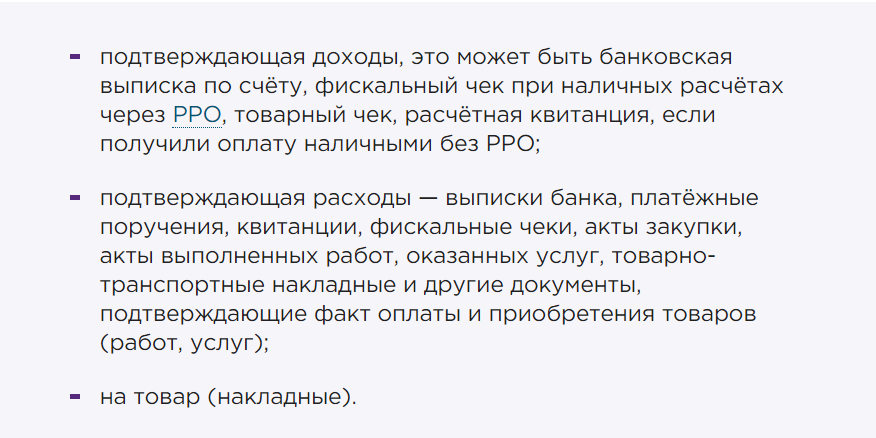

Книга учета доходов и расходов для ип или ооо на усн, псн или есхн

Содержание:

- КУДиР для ИП и ООО в 2021 году

- Утром стулья, а вечером деньги

- Изменения в книге доходов и расходов с 2018 года и применяемых в 2020

- Изменения на 1 января 2021года

- Документы у ФЛП на общей системе

- Общие правила заполнения книги учета доходов и расходов

- Сведения о приобретении основных средств

- Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

- Книга для ООО и предпринимателей на УСНО

- Общие требования к заполнению КУДиР

- ПРИКАЗ от 22 октября 2012 г. № 135н, Скачать бесплатно КУДиР в 2021 году

- Как заполнить КУДиР

- Образец документа

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу , то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например,15.01.2021, ФД № 54 (отчет о закытии смены) .

Если средства пришли на расчетный счет , то записывается дата прихода и номер платежного поручения или выписки банка. Например,15.01.2021 п/п №100 либо15.01.2021 выписка банка №100 .

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,15.01.2021 ПКО №100

Группировать БСО можно, только если они выписаны в течение одного дня.Обратите внимание!

С 1 июля 2021 года применятьбумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание!

Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат)

,15.01.2021 товарная накладная №55 ,15.01.2021 п/п №55 ,15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание

, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3

. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг .

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА .

- Получен доход. Торговая выручка за 15.01.2021 .

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4

. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание

, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5

. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Утром стулья, а вечером деньги

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Лайфхак: удобная подборка курсов всех валют на любую дату есть на сайте Нацбанка.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Изменения в книге доходов и расходов с 2018 года и применяемых в 2020

Приказом Минфина от 07.12.2016 № 227н Внесены изменения в привычный документ. Среди наиболее важных нововведений можно выделить несколько.

Изменение 1: появился новый раздел для торгового сбора

Пока данный сбор действует только на территории города Москвы. Налогоплательщики, выбравшие упрощенную систему налогообложения, имеют право уменьшить сумму единого налога на величину отчислений торгового сбора. Для этого в Книге заполяется новый пятый раздел.

Все платежи по сбору отражаются в хронологической последовательности

Важно отметить, что до 2018 года в бланке КУДИР не было возможности отражать этот сбор. Бухгалтеры должны были уменьшать на его величину сумму упрощенного налога и только потом вносить сведения в Книгу

В 2018 году необходимости в этом больше нет.

Изменение 2: печать КУДиР 2020

Начиная с 7 апреля 2015 года предприниматели, выбравшие упрощенную систему налогообложения, могут не заверять Книгу печатью, если не используют собственный штамп в работе.

Ранее бухгалтерия была обязана в конце года распечатывать весь документ и заверять его штампами и подписями. Последний раз такую операцию нужно будет сделать по итогам 2017 года.

Изменение 3: прибыль контролируемых организаций

Четвертая графа первого раздела Книги предусмотрена для отражения доходов налогоплательщика. С начала 2018 года больше не нужно вносить в документ прибыль зарубежных фирм, которые находятся под контролем у упрощенца.

КИК уплачивают налог на прибыль. Книга учета заполняется только для корректного расчета величины единого налога. Таким образом прибыль КИК не нужно включать в Книгу.

Изменение 4: ИП без работников, выбравшие объект налогообложения «доходы»

Новые правила значительно упрощают ведение Книги учета доходов и расходов для данной категории налогоплательщиков, отчисляющих страховые взносы только за себя.

В январе 2017 года в Налоговом кодексе появилась 430 статья «Страховые взносы в фиксированном размере», регулирующая вопросы начисления взносов предпринимателями, не использующими труд наемных работников. С 2018 года можно указывать в КУДИР все отчисления, связанные с обязательным страхованием.

Раньше налоговые инспекторы негативно относились к уменьшению суммы налога на упрощенке за счет взносов, уплачиваемых с прибыли, превышающей триста тысяч рублей. Появлялись проблемы в корректном заполнении документа.

Изменения на 1 января 2021года

С 1 января 2021года введен пятый раздел Книги, в котором указывается размер Торгового сбора, на который уменьшается налог. Торговый сбор в настоящее время взимается только в городе Москва, поэтому раздел пятый актуален только для города Москвы. Порядок заполнения данного раздела следующий:

- Раздел заполняется только налогоплательщиками с объектом Доходы;

- Принять к уменьшению сумму торгового сбора возможно только в том случае, если налогоплательщик имеет Уведомление о постановке на учет в качестве плательщика торгового сбора;

- В разделе указываются: порядковый номер, дата и номер первичного документа, период, за который налогоплательщик заплатил сбор и его сумма.

Право на уменьшение суммы налога прописано в статье 346,21 пункте 8 Налогового кодекса РФ.

Документы у ФЛП на общей системе

Налоги ФЛП на общей системе уплачивают с чистого дохода (доходы минус документально подтверждённые расходы) ().

У вас в обязательном порядке должны быть:

Внимательно относитесь к распределению потраченных на расходы сумм: далеко не все ваши бизнес-траты связаны с получением дохода от хоздеятельности.

Внимательно относитесь к распределению потраченных на расходы сумм: далеко не все ваши бизнес-траты связаны с получением дохода от хоздеятельности.

К примеру:

Ежемесячная абонплата за обслуживание счёта, комиссии за выдачу наличных и другие расходы по РКОРасчетно-кассовое обслуживание можно отнести к расходам. А возврат кредитных денег и уплаченные проценты по кредиту, комиссия за пользование овердрафтом не являются расходом, на который можно уменьшить доход, даже если деньги привлекались под цели предпринимательской деятельности.

Учёт услуг связи — нельзя относить на расходы сумму виртуального пополнения мобильного телефона через онлайн-банкинг. Нужны подтверждающие документы — платёжные поручения или квитанции на оплату счетов оператора связи, акты услуг и пр. документы в подтверждение корпоративного использования связи.

Бухгалтерские услуги. Согласно НКУ не включаются в состав расходов, хотя при наличии первичных документов есть шанс отстоять право включать эти суммы в расходы. Если бухгалтерским сопровождением по договору занимается бухгалтер-аутсорсер и у вас есть документы, подтверждающие оплату услуг, возможно доказать, что это расходы на ведение деятельности и они связаны с получением дохода.

В судебной практике есть кейсы, когда (а апелляционный суд с ним согласился) позицию СПД и отклонил налоговые санкции и доначисления за включение бухгалтерских услуг в состав расходов.

Поэтому, если суммы большие, можно доказать, что и ФЛП привлекают специалистов и ведут учёт деятельности, даже если не обязаны по закону вести бухгалтерский учёт.

Общие правила заполнения книги учета доходов и расходов

Для начала нужно обозначить, что обязанность ведения книги при применении упрощенной и патентной систем налогообложения закреплена законодательно (ст. 346.24 НК РФ). Изначально форма книги регламентирована Приказом Минфина России №135н от 22.10.2012 года. Там же можно найти сведения о том, как заполнять книгу. Но, поскольку, законодательство меняется достаточно часто, с 1 января 2018 года применяется новая форма книги, введенная в действие Приказом Минфина России №227н от 07.12.2016 года.

В таблице рассмотрим необходимость ведения книги при разных системах налогообложения.

| Режим налогообложения | Предприниматели | Организации |

| Упрощенная система | Ведут | Ведут |

| Основная система | Ведут | Не ведут |

| Патентная система | Ведут | Режим не применяется |

| ЕНВД | Не ведут, но можно применять если есть раздельный учет при совмещении режимов | Не ведут, но можно применять если есть раздельный учет при совмещении режимов |

| ЕСХН | Ведут | Не ведут |

Книга, применяемая при патентной системе, отличается упрощенной формой.

Индивидуальные предприниматели используют книгу для расчета налога или для контроля величины полученного дохода (при патентной системе).

По общему правилу книга может быть составлена в бумажном или в электронном виде.

Она обязательно должна быть прошнурована, страницы – иметь порядковый номер. На последнем листе указываем количество страниц, заверяем подписью директора и печатью (если применяется).

Электронную книгу нужно распечатывать ежеквартально, в конце года так же сшить.

Книга заполняется в хронологическом порядке, по датам. Если будут выявлены ошибки, то их можно исправить только на основании подтверждающих документов.

Величина доходов и расходов отражается в суммарном выражении в рублях.

В книге отражают только те операции, которые влияют на величину налога.

Книга включает в себя титульный лист и 5 разделов.

За ошибки при составлении книги учета предусмотрена ответственность.

| Нарушение | Штраф |

| Книга не ведется или не соблюдаются правила ее заполнения | 10000 рублей |

| В книге указана ошибочная или искаженная информация, которая стала причиной занижения налога | 20% от суммы недоплаченного налога или 40000 рублей |

| Непредоставление книги в течение 5 дней по запросу налоговой инспекции | Для организации штраф составит 200 рублей за каждый непредоставленный документ

Для исполнителей – от 300 до 500 рублей |

Сведения о приобретении основных средств

Раздел 2 книги посвящен расходам на покупку основных средств и нематериальных активов.

Раздел должны заполнять плательщики УСН «доходы минус расходы», которые купили основное средство или нематериальные активы.

К основным средствам относятся активы в материальной форме, которые могут использоваться в организации более 1 года и стоят более 100000 рублей.

Нематериальные активы не имеют физической формы, используются более года и стоят дороже 100000 рублей.

При покупке таких активов нужно последовательно заполнить все графы раздела. Исключение составляют графа 4 и графа 16. Графа 4 заполняется, например, при покупке автомобиля, поскольку в ней нужно указать дату подачи документов на регистрацию. В графе 16 ставим дату, когда актив выбыл или был продан.

Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

Картинка кликабельна

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

- принятие объекта на бухучет;

- оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

Книга для ООО и предпринимателей на УСНО

В отличие от Книги для предпринимателей на ПСНО Книга для «упрощенцев» претерпела с 1 января 2021года небольшие изменения. Актуальную форму Книги на 1 января 2021года можно скачать здесь:

Особенностями заполнения данной Книги можно назвать следующие:

- Возможно ведение книги как на бумаге, так и в электронном порядке;

- Книга должна быть распечатана по окончании года, сшита и пронумерована предпринимателем или директором ООО;

- Книгу нужно заполнить на русском языке;

- Налогоплательщик с объектом налогообложения «Доходы» заполняет пятую графу Книги только в отношении полученных доходов. Расходы, которые понес налогоплательщик в Книге не указываются.

- Предприниматель или ООО, выбравшие объектом «доходы минус расходы» заполняют пятую графу в отношении как доходов, так и понесенных расходов.

Порядок заполнения Книги по разделам представлен в форме таблицы.

|

Раздел |

Особенности заполнения |

| Титульный лист |

Указываются сведения: • ИНН налогоплательщика; • название ООО или ФИО предпринимателя; • Объект налогообложения; • Адрес налогоплательщика; • Год, за который составлена Книга. |

|

Раздел 1: 4 таблицы, соответствующие 4 кварталам года |

Указываются доходы (для объекта «доходы» или доходы и расходы (для объекта «доходы минус расходы») – дата и номер документа-основания, номер по порядку, содержание и сумма операции. |

|

Раздел 2 |

Указываются Основные средства и НМА, которые влияют на налоговую базу. |

|

Раздел 3 |

Указывается сумма понесенного за прошлые годы убытка, который может уменьшить базу по налогу. |

|

Раздел 4 |

Указываются расходы, которые уменьшают сумму налога при объекте «Доходы», это страховые взносы, суммы больничных, взносы по личному страхованию. |

|

Раздел 5 |

Указывается сумма торгового сбора, на который можно уменьшить налог. |

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

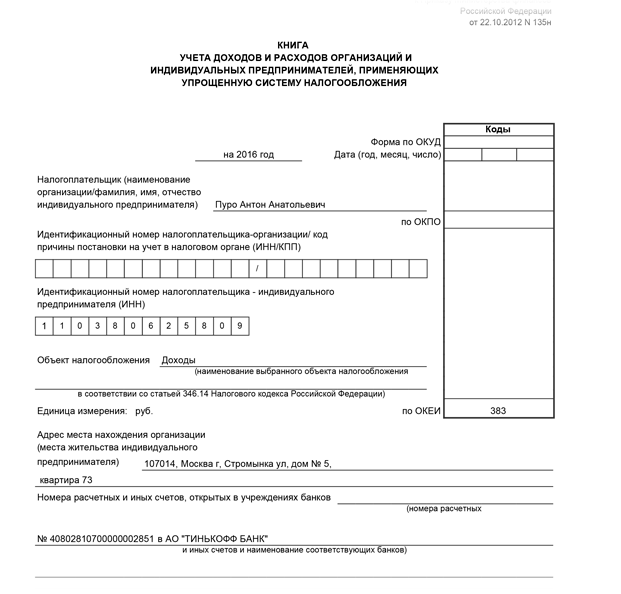

ПРИКАЗ от 22 октября 2012 г. № 135н, Скачать бесплатно КУДиР в 2021 году

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

статьей 346.24статьи 346.53

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 1 к настоящему приказу.2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

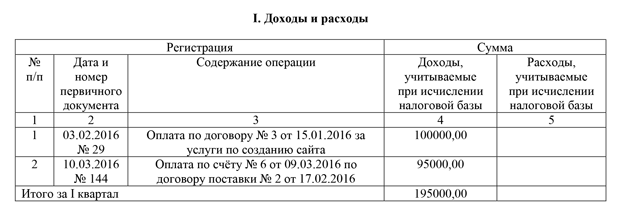

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

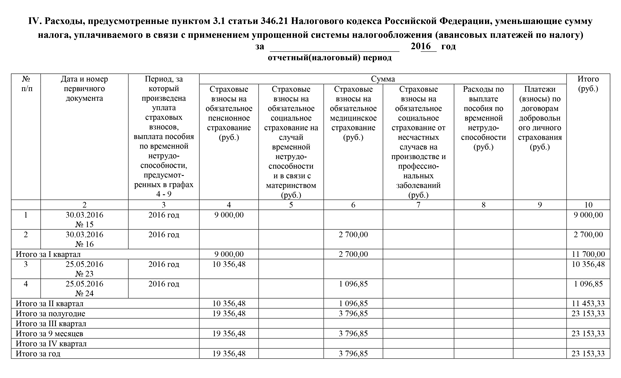

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Образец документа

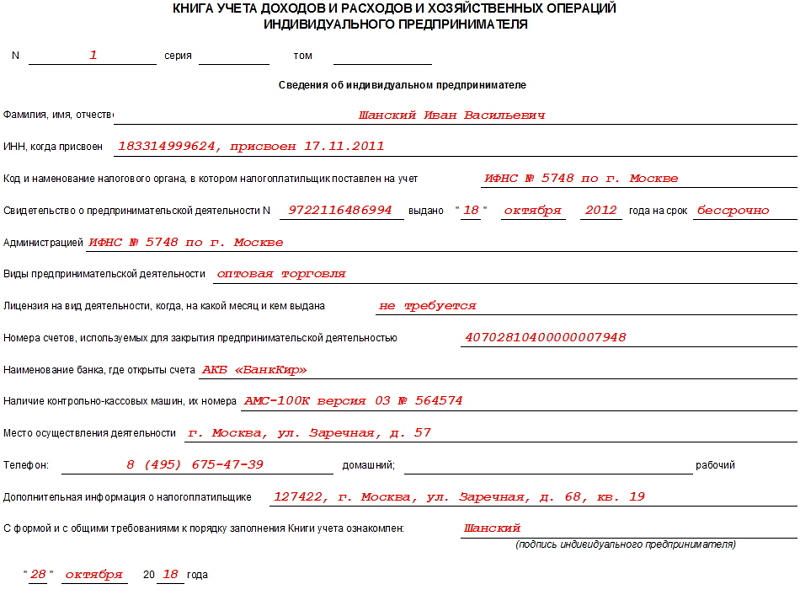

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.